მსოფლიო გამოცდილება ელექტროენერგიის ბაზრების დერეგულირებაში და საქართველოს ელექტროენერგიის კონკურენტულ ბაზარზე გადასვლის წინაპირობები

ზ. გაჩეჩილაძე, აკად. დოქტორი

ნ. მაღრაძე, დოქტორანტი

აღნიშნული სტატია დაიბეჭდა შოთა რუსთაველის ეროვნული სამეცნიერო ფონდის ფინანსური მხარდაჭერით (გრანტი #12/22)

კანასკნელი 20 წლის მანძილზე ელექტროენერგეტიკული ტექნოლოგიების განვითარების კუთხით მსოფლიოში განხორციელდა მნიშვნელოვანი ცვლილებები. სწრაფმა ტექნოლოგიურმა პროგრესმა და ახალმა ეკონომიკურმა გამოწვევებმა დააჩქარეს ელექტროენერგეტიკული სექტორის განვითარების პროცესი და მოახდინეს მისი გადასვლა ბიზნეს განზომილებაში. საქართველოში ელექტროენერგიით ვაჭრობის კონკურენტული გარემოს ჩამოყალიბებისათვის და ქვეყნის ელექტროენერგიით მომარაგების გაუმჯობესებისათვის, საჭიროა მსოფლიო გამოცდილების შესწავლა და ანალიზი. საკითხი კიდევ უფრო აქტუალური გახდა მას შემდეგ, რაც 2013 წლის 24 იანვარს ხელი მოეწერა ”საქართველოს ელექტროენერგეტიკული მოდელისა და ელექტროენერგიით ვაჭრობის მექანიზმის” განხორციელების შესახებ პროექტის ინიცირებას საქართველოს ენერგეტიკისა და ბუნებრივი რესურსების სამინისტროსა და იუსაიდს შორის. შეთანხმების ფარგლებში უნდა მომზადდეს ელექტროენერგეტიკული ბაზრის ახალი მოდელი, რომელიც დაინერგება 2015 წლის დასაწყისში.

ევროპაში ელექტროენერგეტიკის ლიბერალიზაციის პროცესის დაწყების მთავრი მიზანი იყო დარგის ეფექტურობის ამაღლება, რასაც საბოლოო ჯამში უნდა გაეზარდა ევროპული ეკონომიკის სიძლიერე, ვინაიდან ევროპისათვის ელექტროენერგეტიკა წარმოების ერთ-ერთი ყველაზე მნიშვნელოვანი დარგია, რომელსაც 2006 წლის მონაცემებით გააჩნია 250 მლრდ. ევროს ოდენობის გაყიდვების მოცულობა წელიწადში [4]. ევროპული თანამეგობრობის ენერგეტიკული პოლიტიკის ძირითად მიზანს წარმოადგენს: მიწოდების საიმედოობა, კონკურენცია და გარემოს დაცვა. აღნიშნულის უზრუნველსაყოფად მიღებული იქნა შესაბამისი დირექტივები, რაც ითვალისწინებს ელექტროენერგიის ფასების გამჭირვალობას და ერთიანი ევროპული კონკურენტული ბაზრის შექმნას, სადაც ყველა მომხმარებელს ექნება საშუალება თავად აირჩიოს მომწოდებელი.

ელექტროენერგეტიკის ლიბერალიზაციის პროცესი ევროპაში დაიწყო 1997 წლიდან, ევროკავშირის მიერ მიღებული პირველი დირექტივის ძალაში შესვლისთანავე [5]. დირექტივის მიზანი იყო ერთიანი ევროპული კონკურენტული ბაზრის შექმნა. მეორე დირექტივა მიღებული იქნა 2003 წელს. აღნიშნულ დოკუმენტში მკაცრ ვადებში იქნა გაწერილი ქვეყნებში კონკურეციის შემოღება და დანერგვა. 2009 წელს კი მიღებული იქნა დირექტივების მესამე პაკეტი, რომელიც მოიცავს ერთ-ერთ ყველაზე მნიშვნელოვან საკითხს, დაკავშირებულს დარგის რეგულირებასთან და ტრანსსასაზღვრო ვაჭრობასთან [7].

სხვადასხვა ქვეყნისათვის ელექტროენერგეტიკის ლიბერალიზაციის განხორციელების მოტივაცია განსხვავებულია. თუმცა მათ ქვეყნებს საერთო იდეოლოგიური და პოლიტიკური მიზეზები გააჩნიათ იმისათვის, რომ ვერტიკალურად ინტეგრირებული დარგი არაეფექტურად მიიჩნიონ. ენერეგტიკაში კონკურენციის შემოღებამ, ამ მხრივ, საკმაოდ კარგი შედეგები გამოიღო. შესაბამისად, გრძელვადიანი პერიოდისათვის, ელექტროენერგეტიკული დარგის ლიბერალიზაციის მიღმა მასში დევს ტექნიკური ინოვაციების და ეფექტური ინვესტიციების გაღვივების მოტივაცია.

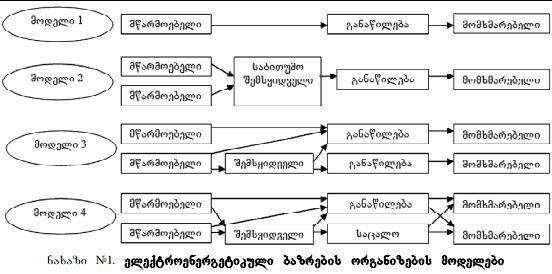

კონკურენციის თვალსაზრისიდან გამომდინარე, ელექტროენერგიის ბაზარზე ძირითადად გავრცელებულია დარგის სტრუქტურიზაციის 4 ფუნდამენტური მეთოდი. ცხადია, თითოეულს გააჩნია უამრავი შესაძლო ვარიანტიც [1, 4, 9, 11]. ზოგიერთი ამერიკელი მკვლევარი კი განიხილავს ელექტროენერგეტიკული ბაზრების ორგანიზების მე-5 მოდელსაც, თუმცა ამერიკულ მოდელები განსხვავებულია მასში შემავალი სხვადსხვა სტრუქურების მოდიფიკაციის მიხედვით [10]. სხვადასხვა ქვეყნის ელექტროენერგეტიკული ბაზრები წარმოადგენენ ქვემოთ განხილული 4 მოდელიდან ერთ-ერთის მოდიფიკაციას (იხ. ნახაზი #1).

პირველი მოდელი წარმოადგენს ვერტიკალურად ინტეგრირებულ მონოპოლიურ სტრუქტურას, რომლის დროსაც დარგი მკაცრად რეგულირებულია და ერთი კომპანია ახორციელებს წარმოებას, გადაცემას, განაწილებას. მეორე მოდელის შემთხვევაში, ბაზარზე ჩნდება ე.წ. ერთიანი შემსყიდველი სააგენტო და დამოუკიდებელი მწარმოებლები. ელექტროენერგიის შესყიდვა დამოუკიდებელი მწარმოებლებისაგან ხორციელდება მხოლოდ აღნიშნული სააგენტოს მიერ. მესამე მოდელი საშუალებას აძლევს დისტრიბუტორებს და სხვა მსხვილ პირდაპირ მომხმარებლებს შეისყიდონ ელექტროენერგია უშუალოდ მწარმოებლებისაგან და მოახდინონ მისი მიწოდება გადამცემი ხაზების მეშვეობით. ამ მოდელში დაშვებულია თავისუფალი ხელმისაწვდომობა ელექტროენერგიის გადამცემი ხაზებით სარგებლობაზე, თუმცა სადისტრიბუციო კომპანიებს გააჩნიათ მონოპოლია საბოლოო მომხმარებლებზე. კონკურენციის უმაღლეს საფეხურს კი წარმოადგენს კონკურენცია საცალო ბაზარზე, რომლის დროსაც თითოეულ მომხმარებელს საშუალება ეძლევა თავად ამოირჩიოს შესაძლო მომწოდებელი. 2004 წლის პირველი ივლისიდან ევროპაში ყველა მსხვილმა მომხმარებლებმა მოიპოვა უფლება თავისუფლად აერჩიათ მიმწოდებლები.

საქართველო ამჟამად იმყოფება ელექტროენერგეტიკული ბაზრის განვითარების მესამე მოდელზე, თუმცა გრძელდება დარგის განვითარების და რეფორმირების პროცესი, რომლის ლოგიკური შედეგი იქნება დარგში კონკურენციის გაძლიერება. ამ მხრივ ქვეყნისათვის მეტად საინტერესოა ელექტროენერგეტიკული ბაზრების ევოლუციის თვალსაზრისით მსოფლიოში განვითარებული ტენდენციების ანალიზი არსებულ ელექტროენერგიის ბაზრებთან მიმართებაში. ევროპაში ელექტროენერგიის საბითუმო ბაზრების უმეტესობა შედგება სამი ბაზრის სეგმენტისაგან: ორმხრივი ხელშკრულებების ბაზრისგან, ენერგეტიკული ბირჟისგან და მაბალანსირებელი ბაზრისგან.

ელექტროენერგიის საბითუმო ბაზრებზე ელექტროენერგიით ვაჭრობა შეიძლება წარმოებდეს მუდმივად და მიწოდების პერიოდად შეიძლება განისაზღვროს წლები, თვეები, დღეები და საათები. აქედან გამომდინარე, განასხვავებენ ორი სხვადასხვა დროის ჰორიზონტის საბითუმო – ”სპოტ” (დაყოვნების გარეშე) ბაზარს და გრძეელვადიანი პირდაპირი ხელშეკრულებების ბაზარს [1, 4].

”სპოტ” ბაზარი უფრო ფართო გაგებით მოიცავს დაუყოვნებელი საბითუმო ვაჭრობის შესაძლებლობას, რომლის გრაფიკი დგება მაქსიმუმ 24 საათით ადრე მიწოდებამდე და მოიცავს სხვადასხვა სახის ბაზრის სეგმენტს: ერთი დღით ადრე, მიმდინარე დღის, ერთი საათით ადრე და რეალური დროის ბაზარი. ცხრილ #1-ში მოყვანილია მსოფლიოში არსებული ერთი დღით ადრე ბაზრის ჩამოყალიბების ქრონოლოგია.

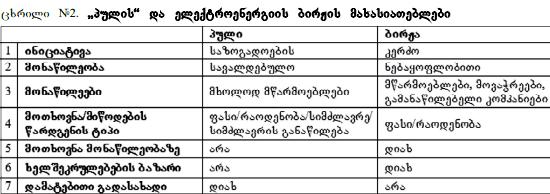

ენერგეტიკული ბაზრების ლიბერალიზაციის შედეგად საბითუმო ვაჭრობის დონეზე ორი სახის ბაზარი გამოიკვეთა: ენერგო ”პული” და ენერგო ბირჟა, რომლებიც განსხვავდებიან ერთმანეთისაგან მონაწილეობის და ინიციატივის მიხედვით (იხ. ცხრილი #2). კერძოდ ”პული” წარმოადგენს საზოგადოების ინიციატივას, ანუ მთავრობის სურვილია კონკურენციის დანერგვა საბითუმო დონეზე და მასში მონაწილეობა სავალდებულოა. ”პულის” გარეთ არაა დაშვებული არანაირი ვაჭრობა. “პული” განსაკუთრებული ინტენსიურობით გამოიყენებოდა სამხრეთ აღმოსავლეთ ამერიკაში, რომელთაგან ყველაზე დიდები PJM, NEW England, New York დამოუკიდებელი ოპერატორის მიერ ჩანაცვლდა დერეგულაციის შედეგად [10].

ენერგო ბირჟის მუშაობა ხორციელდება ძირითადად პირადი ინიციატივების მეშვეობით და მასში მონაწილეობა ნებაყოფლობითია. ბირჟა არის კონკურენტული საბითუმო ვაჭრობის საშუალება და ”სპოტ” ვაჭრობა ენერგო ბირჟაზე ხორციელდება ერთი დღით ადრე მიწოდებით. მოთხოვნა-მიწოდების დაბალანსების შემდეგ დგება ბაზრის კლირინგული ფასი. განვითარებული ენერგო ბირჟები ასევე სთავაზობენ ბაზარს ისეთ დერივატივებს, როგორიცაა ფიუჩერსები და ოპციონები. ენერგო ბირჟები თავისი არსით წარმოადგენენ როგორც ბაზარს ასევე ინსტიტუტს. როგორც ბაზარი ისინი ელექტროენერგიით ვაჭრობას უწყობენ ხელს და განსაზღვრავენ წონასწორობის ფასს, ხოლო როგორც ინსტიტუტი კი გააჩნიათ თავიანთი მიზნები და მდგენელები, რითაც ქმნიან ბაზრის დიზაინს მთელს ენერგეტიკულ ბაზარზე (იხ. ცხრილი # 2).

თუ განვიხილავთ ამ კუთხით მსოფლიოში გატარებულ რეფორმებს, ნათელი ხდება, რომ მიუხედავად საბაზრო ურთიერთობებზე ორიენტირებული ენერგოსისტემების გამართული ფუნქციონირების უზრუნველსაყოფად, ელექტროენერგეტიკის დარგებს შორის მიღწეული კონსესუსისა, თითეულ ქვეყანაში მოქმედებს ელექტროენერგეტიკის მართვის ინდივიდუალური მოდელი და მათ მიერ დარგის ლიბერალიზაციისაკენ განვლილი გზა განსხვავდება ერთმანეთისგან [4, 91 11].

ევროპის ზოგიერთ ქვეყანას სრულად აქვს ლიბერალიზებული ელექტროენერგიის ბაზარი. კერძოდ, დიდ ბრიტანეთს, შვეიცარიას, ნიდერლანდებს, ირლანდიას, თუმცა, უმეტეს ქვეყნებში ცალკეული კომპანიები აკონტროლებენ ბაზრის დიდ ნაწილს. მაგალითად, გერმანიის ელექტროენერგიის ბაზრის 80%-ს აკონტროლებს მხოლოდ ოთხი მსხვილი მწარმოებელი კომპანია: EON, RWE, Vattenfall-Europe და ENBW.

სკანდინავიის ბაზარი აერთიანებს დანიას, ფინეთს, ისლანდიას, ნორვეგიას, შვედეთს და 2006 წლიდან გერმანიასაც. 1993 წელს Nordel-ის ბაზაზე ჩამოყალიბდა საბითუმო ენერგეტიკული ბირჟა _ Nord Pool. სკანდინავიური ელექტროენერგეტიკული კომპანიების უმეტესობა სახელმწიფო მფლობელობაშია. Nordel-ი მიიჩნევა, როგორც ერთ-ერთი წარმატებული ბაზარი, ვინაიდან 2002-2003 წლებში, როდესაც სკანდინავიის ქვეყნებში დიდი გვალვა იყო, ბაზარმა წარმატებით გაართვა თავი კრიზისს. თუმცა ამ ბაზარზეც შეიმჩნევა გარკვეული უარყოფითი ფაქტორები, კერძოდ, მომხმარებელთა ფასების გაზრდა, რასაც ემატება ბაზრის თანდათანობითი გართულება, რაც კიდევ უფრო მწვავედ აყენებს ახალი სიმძლავრეების ექსპლუატაციაში შეყვანის საკითხს.

აშშ მიიჩნევა ლიდერად იმ სახელმწიფოთა შორის, სადაც დერეგულირების პროცესი დაიწყო, თუმცა აღსანიშნავია, რომ ამ დროისათვის მისი შტატების დიდ ნაწილს კვლავ ვერტიკალურად ინტეგრირებული სტრუქტურა გააჩნიათ. 1978 წელს მიღებული მარეგულირებელი აქტის – PURPA საფუძველზე დამოუკიდებელმა მწარმოებლებმა დაიწყეს გრძელვადიანი ორმხრივი ხელშეკრულებებით ელექტროენერგიის გაყიდვა. მოგვიანებით კი 1992 წელს მიღებული ენერგოპოლიტიკის შესახებ აქტის საფუძველზე დამოუკიდებელ მწარმოებლებს საბითუმო ვაჭრობის განსავითარებლად მიეცათ დამატებითი პირობები. კონკურენტულ ბაზარზე გადასვლა მოახდინა სამმა შტატმა – მასაჩუსეტსი, კალიფორნია და როდ აილენდმა _ 1998 წელს ენერგეტიკის ფედერალური მარეგულირებელი კომისიის ხანგრძლივი განხილვების შედეგად, ხოლო 2000 წლისათვის კიდევ 10 შტატი შეუერთდა მათ რიგებს.

საინტერესო პროცესები განვითარდა კალიფორნიაში, სადაც რეფორმების შედეგად დანერგილი იქნა საბითუმო ვაჭრობაში კონკურენტული მოდელი. რის შედეგადაც ჩამოყალიბდა კალიფორნიის სისტემის დამოუკიდებელი ოპერატორი, ერთი დღით ადრე, საბალანსო და დამატებითი მომსახურების ბაზრები. ამ მოდელის შემოღების შედეგად ვარაუდობდნენ, რომ საბითუმო ფასები დაიკლებდა, თუმცა მოხდა საპირისპირო. ბაზარი 2 წლის მანძილზე გამართულად ფუნქციონირებდა, თუმცა შემდეგ წარმოიშვა სირთულები, რაც მასობრივ ავარიებში და გამორთვებში გადაიზარდა [11]. დასახელდა კრიზისის გამომწვევი ძირითადი ფაქტორები: 2000 წლის გვალვიანი და ცხელი ზაფხული, მაღალი მოხმარება, ბუნებრივ აირზე გაზრდილი ფასები, ელექტროსადგურების მხრიდან სხვადასხვა მანიპულაციები. შედეგად, ზოგიერთმა კომპანიამ ზენორმატიული მოგება მიიღო, ხოლო ზოგიერთი გაკოტრდა. შედეგად, გამოცხადდა, რომ კალიფორნიის ელექტროენერგიის ბაზრის რეფორმამ განიცადა კრახი და კვლავ შემოღებული იქნა საბითუმო ბაზარზე ფასების რეგულირების მექანიზმი.

აღნიშნულმა კრიზისმა შეაფერხა რეფორმების გატარების პროცესი მთლიანად აშშ-ში. შედეგად, თითოეულ შტატს მიეცა თავისუფლება _ თავად გაეტარებინა სასურველი რეფორმა.

დიდი ბრიტანეთის მთავრობამ 1990-იან წლებში ერთ-ერთმა პირველმა მოახდინა ელექტროენერგეტიკის ბაზრის კონკურენტული მოდელის დანერგვა. ცენტრალური ელექტროენერგეტიკული სისტემა ოთხ კომპანიად დაიყო, მათგან სამი კერძო საკუთრებაში გადავიდა, ხოლო ელექტროენერგიის გადაცემის კომპანია ისევ სახელმწიფო საკუთრებაში დარჩა. კონკურენტული ურთიერთობების დაწყებიდან მარტო პირველი ორი წლის განმავლობაში დიდ ბრიტანეთში ელექტროენერგიის გაყიდვები ორჯერ გაიზარდა. 1999 წელს ყველა მომხმარებელმა მიიღო მიმწოდებლის არჩევის უფლება. 2001 წლის 27 მარტს დიდ ბრიტანეთში მოქმედებაში შევიდა ელექტროენერგიით ვაჭრობის ახალი წესები _ NETA [5]. ახალი წესები უფრო მეტად საბაზრო ურთიერთობებზე იყო დაფუძნებული, რამეთუ მის ძირითად მიღწევად აღსანიშნავია ორმხრივი ხელშკრულებების სისტემა.

ინგლისში და უელსში 1990-2000 წლებში ენერგეტიკულ დარგში გატარებული რეფორმების ძირითადი შედეგი შეიძლება ასე ჩამოვაყალიბოთ: ელექტროენერგიის ტარიფების შემცირება და სტაბილიზაცია, მწარმოებლური სიმძლავრეების ზრდა, ელექტროენერგიის კონკურენტული ბაზარის ჩამოყალიბება, რომელიც წარმოადგენს მსოფლიოში ერთ-ერთ წარმატებულ ბაზარს.

ვინაიდან ტრანსასაზღვრო ვაჭრობა კონკურენტული ბაზრის ერთ-ერთი პრიორიტეტია, საინტერესოა საქართველოს მეზობელი ქვეყნების გამოცდილების გაზიარება დარგის რეფორმირების კუთხით. სომხეთსა და აზერბაიჯანში ჯერჯერობით ელექტროენერგიის კონკურენტული ბაზარი განვითარებული არ არის, თუმცა, ამ მხრივ, მნიშვნელოვანი ნაბიჯები იქნა გადადგმული რუსეთსა და თურქეთში. სწორედ ეს უკანასკნელი მოიაზრება საქართველოში წარმოებული ჭარბი ელექტროენერგიის გასაღების პოტენციურ ბაზრად.

რუსეთში ვერტიკალურად ინტეგრირებული ენერგო სექტორის დაყოფის შედეგად ჩამოყალიბდა გადაცემის ქსელის ოპერატორი, გამანაწილებელი კომპანიები და დამოუკიდებელი მწარმოებლები. დარგის რეფორმირებამდე ელექტროენერგიით ვაჭრობა ხორციელდებოდა საკმაოდ დაბალი რეგულირებული ფასებით და შესაბამისად წარმოადგენდა ინვესტიციებისათვის არასახარბიელო სექტორს. ამჟამად რუსეთის ენერგო სექტორი საათობრივი ვაჭრობის სისტემაზეა გადასული და ერთი დღით ადრე ახდენს მიწოდება-მოხმარების დაბალანსებას [12].

თურქეთის ელექტროენერგიის ბაზრის რეფორმა ოფიციალურად დაიწყო 2001 წლის 3 მარტს, როდესაც მიღებული იქნა კანონი ”ელექტროენერგიის ბაზრის შესახებ”, რომელიც მიზნად ისახავდა ევროკავშირის კანონდმებლობასთან ჰარმონიზაციას. ამჟამად თურქეთის ელექტროენერგიის საბითუმო ბაზარი შედგება ორგანიზებული ერთი დღით ადრე ბაზრისგან, რომელსაც ოპერირებას უწევს ბაზრის ოპერატორი (PMUM) და რეალური დროის საბალანსო ბაზრისგან, რომელსაც ოპერირებას უწევს ელექტროენერგიის გადაცემის ოპერატორი (TEIAშ), ასევე ორგანიზებული ფინანსური ბაზრისგან, რომელიც ემსახურება ელექტროენერგიის სტანდარტული კონტრაქტებით ვაჭრობას, როგორიცაა ფიუჩერსები და ოპციონები. 2009 წლიდან თურქეთში ხორციელდება უბალანსობის ელექტროენერგიის საათობრივი ანგარიშწორება.

ლიბერალიზაციის კუთხით, თურქეთის ელექტროენერგიის ბაზარი ერთ-ერთი დინამიურად განვითარებადი ბაზარია მსოფლიოში. ამჟამად ყალიბდება მიმდინარე დღის ბაზრის და ელექტროენერგიის თავისუფალი ვაჭრობის ბირჟა. ახალი ბაზრების განვითარება მიზნად ისახავს, ელექტროენერგიის ბაზრის მოვაჭრეებისათვის მეტი შესაძლებლობების მიცემას და დამატებითი ინვესტიციების მოზიდვისათვის. თურქეთი 2010 წელს გამოსაცდელი პერიოდით მიუერთდა ევროპის გადაცემის ოპერატორების გაერთიანებას (ENTSO-E) და დიდი ალბათობით აღნიშნული ორგანიზაცია საქართველოს საზღვართან უახლოეს პერიოდში მოვა. შედეგად, საქართველოს ევროპასთან ელექტროენერგიით ვაჭრობის პერსპექტივა გაიზრდება, თუმცა აღნიშნული მიზნის მიღწევისათვის დარგში არაერთი რეფორმის გატარება იქნება საჭირო.

საქართველოს ელექტროენერგეტიკულ სექტორში გატარებული რეფორმების პირველი ეტაპი უკავშირდება ”საქართველოს ელექტროენერგიის საბითუმო ბაზრის” ჩამოყალიბებას (სესბ). თავდაპირველად ”სესბი” მოიაზრებოდა, როგორც ”პულის” სისტემა, მცირე რაოდენობის პირდაპირი ხელშეკრულებებით, რომლებიც ემსახურებოდნენ კერძო ინვესტორებს, შეენარჩუნებინათ უშუალო კონტროლი მათი ფულადი სახსრების მიმოქცევაზე [13]. სამწუხაროდ, დროთა განმავლობაში, პირდაპირი ხელშეკრულებების რაოდენობამ საგრძნობლად იმატა საბითუმო ბაზრის იმ დებიტორებთან, რომელთაც უკვე მნიშვნელოვანი დავალიანებები ჰქონდათ დაგროვილი, რამაც გამოიწვია ფინანსური კრიზისი. პრობლემების მოგვარების მიზნით, 2006 წელს შეიქმნა ”ელექტროენერგეტიკის სისტემის კომერციული ოპერატორი” (ესკო) და საქართველოს ელექტროენერგეტიკული ბაზარი გადავიდა ორმხრივი ხელშეკრულებებით ვაჭრობის სისტემაზე.

”ესკო” უზრუნველყოფს სისტემის დაბალანსებას, რისთვისაც ყიდულობს და ყიდის საბალანსო ელექტროენერგიას და სარეზერვო სიმძლავრეს. კვალიფიციური საწარმოები (მომხმარებლები რომელთა წლიური მოხმარება აღემატება 3 მლნ კვტსთ-ს აფორმებენ მოკლევადიან (1 თვე) და გრძელვადიან პირდაპირ ხელშეკრულებებს ელექტროენერგიის ყიდვა-გაყიდვაზე, ხოლო საბალანსო სიმძლავრის შესყიდვაზე კვალიფიციური საწარმოები სტატუსის მინიჭებისთანავე ავტომატურად უერთდებიან ესკო-ს სტანდარტული პირობების ხელშეკრულებას. ახალ მოდელზე გადასვლამ და სახელშეკრულებო ურთიერთობების ჩამოყალიბებამ უზრუნველყო ამოღების მაჩვენებლის 100%-მდე ზრდა და აღნიშნული ავტომატურად აისახა სისტემაში მიმდინარე განახლების პროცესებზე.

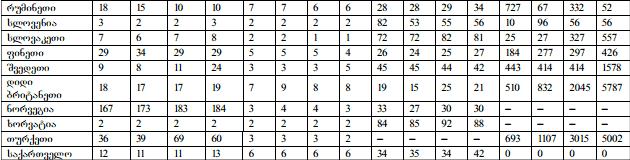

მსოფლიო გამოცდილების შესწავლისას მნიშვნელოვანია გავაანალიზოთ, საქართველოს რეალობის გათვალისწინებით, ისეთი ინდიკატორები, რომლებიც დაკავშირებულია ქვეყნის საბაზრო სტრუქტურასთან. ევროსტატის მონაცემებზე დაყრდნობით [8], შედგენილია კრებსითი ცხრილი #3 2010 წლის მონაცემებით, სადაც მოცემულია: (1) იმ მწარმოებელი კომპანიების რიცხვი, რომელთა მიერ გამომუშავებული ელექტროენერგია წარმოადგენს მთელი ქვეყნის წარმოების 95%-ს, (2) ძირითადი მწარმოებელი კომპანიების რიცხვი, რომელთა საბაზრო წილი არაა 5%-ზე ნაკლები, (3) ქვეყნის ყველაზე დიდი მწარმოებელების საბაზრო წილი, (4) წლის მანძილზე ახალი მწარმოებელი სიმძლავრეების სისტემასთან მიერთების სტატისტიკა (იხ. ცხრილი #3) [8].

ცხრილ #-3-ში ჩამოთვლილი ქვეყნებს უმეტესობაში უკვე დანერგილია კონკურენტული მოდელი და საკმაოდ წარმატებითაც ფუნქციონირებს. გენერაციის ობიექტების რაოდენობის მიხედვით, საქართველო ხასიათდება ნორმალური კონცენტრაციით. ყველაზე მსხვილი მწარმოებლური სიმძლავრის _ ენგურჰესის საბაზრო წილი 2007-2010 წლებისათვის მერყეობდა 34-42%-ის ფარგლებში, მაშინ როცა ისეთ ქვეყნებში, როგორიცაა საბერძნეთი, ბელგია, ხორვატია, სლოვენია ძირითადი მწარმოებლის საბაზრო წილი 80%-ს აღემატება, ხოლო კვიპროსსა და მალტაში ეს მაჩვენებელი 100%-ია. 2007-2010 წლებში ევროპის ქვეყნებში ახალი მწარმოებლური სიმძლავრეების მნიშვნელოვანი ზრდა მოხდა, მაშინ როდესაც საქართველოში ამ პერიოდში ახალი სიმძლავრის ექსპლუატაციაში შესვლას არ ჰქონია ადგილი. აღნიშნული აშკარად მიუთითებს ქვეყანაში აუცილებელ ინვესტიციების განხორციელებაზე, რაც შესაძლოა გადაჭრილი იქნას მომავალში კონკურენტული ბაზრის ჩამოყალიბებით და ვაჭრობის ეფექტური ტრანსსაზღვრო მექანიზმის განვითარებით.

დასკვნა: ელექტროენერგიის ბაზრის ფორმირებასთან დაკავშირებით არსებობს აზრთა სხვადასხვაობა. ინვესტიციების წახალისების მიზნით ზოგიერთი ქვეყანა ელექტროენერგიის ბაზრის მართვას მთლიანად თავისუფალ კონკურენტულ ურთიერთობებს ანდობს, ნაწილი ქვეყნებისა კი მიიჩნევს, რომ ელექტროენერგეტიკაში აუცილებელია სახელმწიფომ შეინარჩუნოს თავისი როლი. ამ კუთხით მსოფლიო გამოცდილებას თუ გადავხედავთ, მიღწეულია კონსესუსი იმის შესახებ, რომ ელექტროენერგეტიკაში კონკურენციის გაზრდა შესაძლებელია, თუ ავირჩევთ ბაზრის მართვისა და რეგულირების სწორ სისტემას, ანუ ისეთ საბაზრო მექანიზმებს, რომელთაც შეუძლიათ გაზარდონ კონკურენცია ბაზრის მონაწილეებს შორის და დაიცვან მომხმარებელთა ინტერესები.