იაპონია – ენერგეტიკული რევოლუციის ახალი ავტორი

აშშ-ში ფიქლის გაზის რევოლუცია, ევროპაში რუსული გაზის გასაღების პრობლემები, ექსპერტების აზრით, თანამედროვე ენერგეტიკის რეალიებია, რომლებიც ერთმანეთზე არიან გადაჯაჭვულნი: ამერიკაში გაზის სიჭარბემ მსოფლიოში თხევადი გაზის სიჭარბე გამოიწვია, ასევე ფასების კლება და გაზის გასათხევადებელი სიმძლავრეების ძალიან სწრაფი ზრდა მთელ მსოფლიოში. ევროპელები მასიურად ახდენენ ინვესტირებას გაზის გამათხევადებელ ტერმინალებში. ”გაზპრომმა” მხოლოდ 2012 წელს დაკარგა დაახლოებით 12 მილიარდი კუბური მეტრი გაზი წლიურ მოცულობაში სწორედ ამ მიმართულებით. ხოლო ბოლო 2-3 წლის მანძილზე მისი დანაკარგი 22 მილიარდ კუბურ მეტრს შეადგენს, თუმცა, ფასებიც მნიშვნელოვნად შემცირდა.

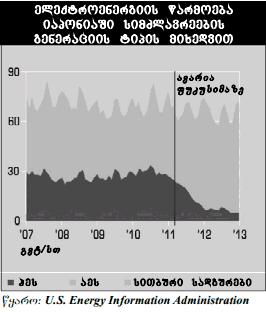

თუმცა, ეს არ არის მთელი სიმართლე. აშშ-ში გაზის მოპოვების ზრდას რევოლუციას ტყუილად როდი უწოდებენ. ჭარბწარმოებული მთელი გაზი ევროპის ბაზარზე რომ აღმოჩენილიყო, ”გაზპრომი” უკვე გასულ წელს ძალიან სერიოზულ პრობლემებს გადააწყდებოდა. რუსული გაზის მონოპოლისტი იაპონიის მადლიერი უნდა იყოს, რომლის წყალობითაც მან რამდენიმეწლიანი შეღავათი მიიღო, ხოლო ქვეყანამ _ ამ პერიოდში სწრაფადცვალებად კონიუნქტურაში ორიენტირების შესაძლებლობა. საქმე იმაში მდგომარეობს, რომ იაპონია, რომელმაც ”ფუკუსიმა-1”-ზე მომხდარი ავარიის შემდეგ, არსებული 50 ატომური ელექტრო სადგურიდან 48 დახურა, გათხევადებული გაზის უმსხვილესი იმპორტიორი გახდა მსოფლიოში და მოხმარება 18 მილიონი ტონით გაზარდა ბოლო ორი წლის განმავლობაში (24,5 მილიარდი კუბური მეტრი).

ამავდროულად, სამხრეთ კორეაში, ტაივანსა და ტაილანდში მოხმარების მკვეთრი ზრდა მოხდა. აზიაში მოთხოვნის ასეთმა ზრდამ რეგიონში გათხევადებული ბუნებრივი გაზის ფასების რეკორდული ზრდაც გამოიწვია, რომელმაც 2012 წლის ბოლოსთვის გადააჭარბა 648 დოლარს კუბურ მეტრზე. როგორც ექსპერტები ამბობენ, ასეთი მაღალი ფასი გაზზე ”გაზპრომისთვის” სანატრელია. დღეს გაზის აზიური ბაზარი ახდენს გათხევადებული გაზის მსოფლიო ბაზრის 70%-ის აკუმულირებას. რომ არ არსებობდეს იაპონიის ფაქტორი, მთელი ეს ნაკადი ევროპას მოაწყდებოდა და სერიოზულად დააგდებდა ”გაზპრომის” ფასებს. უახლოეს წლებში სწორედ იაპონია და არა აშშ იქნება მსოფლიო გაზის ინდუსტრიაში ”მოდის კანონმდებელი”. ეს ქვეყანა წარმოუდგენელ ძალისხმევას ხარჯავს იმისთვის, რომ გაზის დამოკიდებულებისგან დაიხსნას თავი და ამისთვის ქმნის გაზის მსოფ-ლიო განაწილებისა და ფასწარმოქმნის ახალ სისტემას იმით, რომ მოპოვებაში ახალი ტექნოლოგიების შემუშავება-დანერგვაში დიდ ინვესტირებას ახდენს.

მსოფლიო გაზის ბაზარი: თავს თვითონ უშველე

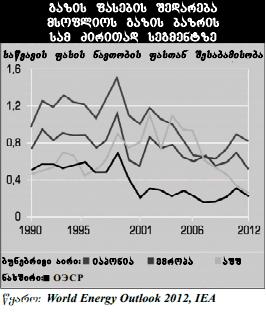

ექსპერტების აზრით, მსოფლიო გაზის ბაზრის მთავარი თავისებურება მისი არარსებობაა. ერთი ბაზრის ნაცვლად არის სამი ბაზარი თითქოს ერთმანეთისგან დამოუკიდებელი და სხვადასხვანაირი ფასწარმოქმნის მექანიზმით: აშშ, ევროპა და სამხრეთ-აღმოსავლეთ აზია.

გაზის მიწოდების ძირითადი მოცულობა მსოფლიოში გრძელვადიანი კონტრაქტების საშუალებით ხორციელდება, სპოტ (”საბირჟო”) მიწოდებები ბოლო დრომდე ხდებოდა მხოლოდ მცირე რაოდენობით. გაზსადენის გაზის მიწოდებაზე გრძელვადიანი კონტრაქტების ფასის ფორმირება ხდება ნახშირწყალბადების კალათის ღირებულებასთან მიბმულად. ასეთი ტიპის კონტრაქტებზე მოდის მსოფლიო მიწოდების უმრავლესობა. ფასწარმოქმნის მსგავსი პრაქტიკა ისტორიულად დამკვიდრდა უფრო ბუნებრივი გაზის ფიზიკური თვისებიდან გამომდინარე. გაზის ნავთობის მსგავსად ჭურჭელში ჩატვირთვა შეუძლებელია, მის გასაყიდად აუცილებელია ძვირადღირებული ინფრასტრუქტურა. როდესაც 1959 წელს ევროპაში აღმოაჩინეს გრონინგენის საბადო, გაზის გასაყიდად გაზსადენის ასაშენებლად საჭირო გახდა ინვესტიცია, სწორედ მაშინ ჩამოყალიბდა სისტემა ”აიღე ან გადაიხადე” და გაზის ფასი ნავთობზე მიება. იმის გამო, რომ მთელი მსოფლიოს გაზსადენებით დაქსელვა შეუძლებელია, ისინი მხოლოდ იმ რეგიონებში შენდებოდა, სადაც გადახდისუნარიანი მოთხოვნის შესაბამისი მოცულობის უზრუნველყოფის საშუალება იყო. ასე ჩამოყალიბდა ჩრდილოეთ ამერიკისა და ევროპის გაზის ტრანსპორტირების თანამედროვე ინფრასტრუქტურა. სამხრეთ-აღმოსავლეთ აზიაში საკუთარი მნიშვნელოვანი მოპოვების არარსებობის გამო, სხვა სახის ინფრასტრუქტურა ჩამოყალიბდა _ გასანაწილებელი გაზსადენების მძლავრი ქსელი, რომელიც აღჭურვილია იმპორტული გათხევადებული ბუნებრივი გაზის ტერმინალებით. გათხევადებული ბუნებრივი გაზის ინფრასტრუქტურის განვითარების და აშენებული გაზსადენების სიმძლავრეების ამორტიზაციის შესაბამისად, ქვეყნებმა ნელ-ნელა დაიწყეს გაზის განაწილების კონკურენტულ სისტემაზე გადასვლა, ხოლო გაზის მოპოვებასა და ტრანსპორტირებას გაზის გასაღება ჩამოაშორეს. პირველი იყო ინგლისი, შემდეგ აშშ და ევროპა (ჰოლანდია, გერმანია).

აშშ-ში, სადაც გაზის მოპოვება, ტრანსპორტირება და განაწილება დაყოფილია, მიწოდების უმეტესობა ხორციელდება ნიუ-იორკის სავაჭრო-სანედლეულო ბირჟაზე (NYMEX) სპოტ ვაჭრობის შედეგებით. ამასთან, ფიზიკურად საქონელზე გარიგება ხდება გაზის გამანაწილებელ ცენტრში, ლუიზიანაში, რომელიც ცნობილია, როგორც Henry Hub. ევროპაში მიწოდების უმეტესობა ხდება გრძელვადიანი კონტრაქტებით, რომლებიც მიბმულია ნავთობის ფასთან, მაგრამ სხვადსხვა ქვეყნებში არსებობს რამდენიმე ლოკალური სპოტ ბაზარი: Nატიონალ Balancing Point (დიდი ბრიტანეთი), NCG (გერმანია), Power next(საფრანგეთი), Z-Hub (ბელგია), TTF (ჰოლანდია) და სხვები, რომლებიც მხოლოდ გაზზე დამატები მოთხოვნას ფარავენ. იაპონიაში, ისე როგორც ევროპაში, გაზის დიდი ნაწილი ქვეყანაში შედის გრძევადიანი კონტრაქტებით, თუმცა, ფუკუსიმას ფაქტორმა ბოლო ორი წლის მანძილზე მკვეთრად გაზარდა სპოტ გაყიდვების მნიშვნელობა.

გაზის მსოფლიო ბაზრის სამივე ძირითად სეგმენტში ფასების დონე, რომელიც გამოსახულია მოცემულ გრაფიკში, ჩანს, რომ იაპონიაში გაზის ღირებულება ყველაზე მაღალია. ამ სიტუაციამ ქვეყნის ხელისუფლება ძალიან დააფიქრა. გაზის უსაფრთხოებისთვის ბრძოლაში იაპონიამ სერიოზული ძალები და ფულადი საშუალებები გადაისროლა. ქვეყანა მზად არის გახდეს მსოფლიო ენერგეტიკის განვითარების ახალი ტენდენციების ერთ-ერთი მთავარი ბენეფიციარი. უკვე არსებობს ამ მიზანმიმართული სამუშაოების ცალკეული შედეგი, შეგვიძლია რამდენიმე მათგანი მაგალითად მოვიყვანოთ.

2013 წლის 12 მარტი: იაპონიის სახელმწიფო კორპორაციამ JOGMEC (Japan Oil, Gas and Metals Corporation) განაცხადა გაზის სამრეწველო მოპოვებისა და მეთანის ჰიდრატების მოპოვების შესახებ, რომლის საბადოები საკმაოდ ღრმად არის მიწაში.

2013 წლის 17 მარტი: იაპონიამ დაიწყო მოლაპარაკება ტრანს-წყნარი ოკეანიის პარტნიორობაში გაწევრიანების შესახებ, რომელიც ითვალისწინებს 11 მონაწილე ქვეყანას შორის გათხევადებული ბუნებრივი გაზით ვაჭრობის თავისუფალ რეჟიმს.

2013 წლის 29 მარტი: Tokyo Gas-მა განაცხადა Texace-ში კომპანია Quicksilver Resources Inc-სგან ფიქლის გაზის მოპოვების პროექტში 25-პროცენტიანი პაკეტის ყიდვის შესახებ 485 მილიონ დოლარად. იაპონური კომპანიებისთვის აშშ-ში მსგავსი ტიპის გარიგება პირველია.

2013 წლის 2 აპრილი: იაპონიის ეკონომიკის სამინისტროს ვაჭრობისა და მრეწველობის დეპარტამენტის ხელმძღვანელმა, ტაკასი ისიძაკმა განაცხადა გათხევადებული ბუნებრივი გაზის მიწოდების ფიუჩერსებით, ტოკიოს სასაქონლო-სანედლეულო ბირჟაზე (Tocom) ვაჭრობის დაწყების შესახებ 2015 წლის მარტისთვის.

ჩამოთვლილი მაგალითებიდან ცხადია, რომ იაპონიის მთელი ძალისხმევა მიმართულია სამი ძირითადი მიმართულებით: ლიკვიდური სპოტ-ბაზრის ორგანიზება, ტრადიციული მოპოვების საკუთარი ბაზით უზრუნველყოფა და მეთანის მოპოვების ახალი მეთოდების შემუშავება. ნამდვილად ღირს მათი ცალ-ცალკე განხილვა, ვინაიდან ადრე თუ გვიან ის საწვავის მსოფლიო ბაზარზე რუსთის პოზიციებზე დიდ გავლენას იქონიებს.

ლიკვიდურობა – ეს დაბალი ფასებია

ფასების დაწევის ყველაზე სწრაფი და ეფექტური მეთოდი – მიწოდების გაზრდაა. ეს ეკონომიკის აქსიომაა. საკუთარ ბაზარზე გაზის მიწოდების ტექნიკურად გაზრდა მარტივია, საჭიროა მხოლოდ მწარმოებლისთვის ბაზარზე წვდომის უზრუნველყოფა. ბოლო დრომდე იაპონიაში ამის გაკეთება საკმაოდ რთული იყო. როგორც ასეთი, ორგანიზებული სპოტ-ბაზარი არ არსებობდა. ახლა ყველაფერი იცვლება. 2015 წლისთვის დაგეგმილია თოცომ-ის ბირჟაზე (ვაჭრობა მიმდინარეობს აშშ დოლარებში) ფიუჩერსებით ვაჭრობის დაწყება. ფიუჩერსული კონტრაქტებით ვაჭრობისას თავდაპირველი საფასო ორიენტირი იქნება, იაპონიაში, გათხევადებული ბუნებრივი გაზის მიწოდების უკვე არსებული სპოტ კონტრაქტების ფასები, აცხადებს ტაკასი ისიძაკი. ფიუჩესული კონტრაქტი საანგარიშსწორებო იქნება (მიწოდების გარეშე), ეს საშუალებას გაუჩენს ტრეიდერებსა და სპეკულანტებს გარიგებებში ისე მიიღონ მონაწილეობა, რომ გაზის აუცილებელ ინფრასტრუქტურასთან წვდომა არ ჰქონდეთ. ნათელია, რომ ეს ბაზრის ლიკვიდურობის სერიოზულად გასაზრდელად კეთდება. ამასთან, იაპონიაში დარწმუნებულები არიან, რომ გათხევადებული გაზის მომწოდებლებისგან მოსვენება არ იქნება. ზუსტად 2015 წლისთვის მოსალოდნელია მიწოდების მნიშვნელოვანი ზრდა აზიურ ბაზარზე.

გათხევადებული გაზის საწარმოებლად დამატებითი მოცულობა, რომელიც 2020 წლამდე ჩაეშვება, შეიძლება იყოს 200 მილიარდი კუბური მეტრი, ხოლო 2017-2018 წლებში _ 120 მილიადი, 2015 წლისთვის არანაკლებ 85 მილიარდი კუბური მეტრისა.

უკვე ცნობილია იაპონიის ხელისუფლების გეგმების შესახებ, გათხევადებული გაზის ფიუჩესული ვაჭრობის ორგანიზების თაობაზე სინგაპურში და ნიუ-იორკში. ეჭვგარეშეა, რომ ეს წინადადება სინგაპურში გამოძახილს გამოიწვევს, რომელიც მიზანმიმართულად მუშაობს სამხრეთ-აღმოსავლეთ აზიაში ნახშირწყალბადების ვაჭრობაში მთავარი ხაბის შექმნაზე. ისე, უნდა ითქვას, რომ ფიუჩერსული კონტრაქტებით გათხევადებულ ბუნებრივ გაზზე მსოფლიოში ჯერ არ უვაჭრიათ. თუკი ეს ისე მოხდება, როგორც იაპონელები გეგმავენ, ექსპერტები ვარაუდობენ, რომ გაზის მსოფლიო ბაზარი ფასწარმოქმნისა და მიწოდების თვალსაზრისით ერთიანი გახდება. ამასთან, გაზის ერთიანი მსოფლიო ბაზრის ორგანიზების ტექნოლოგიური ინფრასტრუქტურა მზაობის მაღალ საფეხურზეა. 2012 წლისთვის გათხევადებული ბუნებრივი გაზის მიწოდების მთლიანმა მოცულობამ შეადგინა 236 მილიონი ტონა (321 მილიარდი კუბური მეტრი), საიდანაც დაახლოებით 60 მილიონი ტონა მოდიოდა სპოტ კონტრაქტებზე. ახლა 26 ქვეყანაში მუშაობს 93 რეგაზიფიცირების ტერმინალი საერთო სიმძლავრით 670 მილიონი ტონა (911 მილიარდი კუბური მეტრი) წელიწადში და გაზის გასათხევადებლად 89 მოწყობილობა საერთო სიმძლავრით 282 მილიონი ტონა წელიწადში მსოფლიოს 18 ქვეყანაში. მიტოვებული სიმძლავრეების მოცულობამ შეადგინა 46 მილიონი ტონა (62,5 მილიარდი კუბური მეტრი), ანუ მსოფლიოში არსებული გათხევადებული გაზის სიმძლავრეების 17%.

გათხევადებული ბუნებრივი გაზის მიწოდებაზე ფიუჩერსული კონტრაქტებით ვაჭრობის ორგანიზებამ არა მხოლოდ უნდა უშველოს ბუნებრივ გაზზე ფასების გამოთანაბრებას სამივე რეგიონულ ბაზარზე, არამედ მსოფლიოში გათხევადებული ბუნებრივი გაზის სიმძლავრეებზე ზეწოლის გაძლიერებასაც. სწორედ ამ მიზნით, იაპონიის მთავრობა გეგმავს ვაჭრობაში სამხრეთ კორეა, ტაივანი, სინგაპური და აშშ მოიწვიოს. ეჭვგარეშეა, რომ ეს ყველაფერი გათხევადებული ბუნებრივი გაზის ბაზრის ლიკვიდურობის გაზრდას გამოიწვევს აზიაში და ახლანდელი ღირებულებიდან _ ათას კუბურ მერტზე 650 დოლარი 250-350 დოლარამდე დაწევას. ეს განსაკუთრებით მომგებიანია აშშ-სა და კანადისთვის, ვინაიდან ბუნებრივ გაზზე შიდა ფასებს აწევს, რისმა სიიაფემაც ბოლო ორი წლის მანძილზე გამოიწვია ამ ქვეყნებში ახალი ჭაბურღილების შემცირება და გაზის მომპოვებელი კომპანიების ფინანსური პრობლემები. ამერიკაში ახლა ფიქლისგან წარმოებული ბუნებრივი გაზი მისი წარმოების თვითღირებულებაზე იაფია. მისი საშუალო ფასი აშშ-ში 2012 წლისთვის შეადგენდა 102 დოლარს ათას კუბურ მეტრზე.

იყიდე, სანამ იაფია

არანაკლებ გამჭვირვალეა იაპონიის საქმიანობა აშშ-ში გაზის მომპოვებელი აქტივების ყიდვასთან დაკავშირებით. ფიქლის გაზის მოპოვების პროექტებში აქციების პაკეტის შეძენა, იაპონურ კომპანიებს აშშ-დან გაზის ექსპორტისგან მიღებულ მოგებაში მონაწილეობის მიღების საშუალებას მისცემს. ჩვეულებრივ, ასეთი სურვილების რეალიზება ავტომატურად არ ხდება, აშშ-ში საკმაოდ მკაცრად უდგებიან მსხვილი ენერგეტიკული კომპანიების კაპიტალში უცხოელების გამოჩენას. თუმცა, მოცემულ შემთხვევაში, პროცესის ინიციატორები უფრო ამერიკელები არიან. იაპონური კომპანიების ფინანსური პრობლემების მქონე ამერიკულ გაზის კომპანიებში შესვლა შეიძლება აღმოჩნდეს არაოფიციალური პირობა იაპონიის ტრანს-წყნარი ოკეანიის პარტნიორობაში გაწევრიანების. იაპონიისთვის ეს ასოციაცია უკიდურესად მნიშვნელოვანია, რადგან მის წევრებს შეეძლებათ თავისუფლად და დაუბრკოლებლად ივაჭრონ ერთმანეთთან გათხევადებული ბუნებრივი გაზით. იაპონიის პრემიერ-მინისტრის ამასწინანდელი აშშ-ში ვიზიტის მთავარ მიზანს, სწორედ ამ ორგანიზაციაში გაწევრიანება წარმოადგენდა. ქვეყნისთვის ეს პრინციპული მომენტია, წარმატების შემთხვევაში, მას საშუალება ექნება გათხევადებული გაზის ამერიკიდან მიწოდების პრეტენდენტი გახდეს, რომელიც ასეთ შესაძლებლობას ახლა მხოლოდ განიხილავს. ამ დროისთვის აშშ-ის ენერგეტიკულ დეპარტამენტში განსახილველად ექსპორტიორების 20 განაცხადი დევს, რომელიც ითვალისწინებს იმ ქვეყნებში მიწოდებას, რომლებიც არ შედიან აშშ-სთან გაზით თავისუფალი ვაჭრობის შეთანახმებაში. ამ დროისთვის დამტკიცებულია მხოლოდ ერთი, კომპანია Chenerie Energy Inc.-ის განაცხადი, რომელიც ადრე დაკავებული იყო ქვეყანაში გაზის იმპორტით.

იაპონიის ამ შეთანხმებაში შესვლა კატალიზატორის ფუნქციას შეასრულებს შეთანხმების წევრ ქვეყნებთან გათხევადებული ბუნებრივი გაზით ვაჭრობის მოცულობის ზრდაში და ლოგიკური ნაბიჯია გაზის მსოფლიო ბაზრის ჩამოსაყალიბებლად. ახლა ტრანს-წყნარი ოკეანიის ეკონომიკურ პარტნიორობაში გაზის მსხვილი მწარმოებლებიდან შედიან კანადა, ავსტრალია და აშშ.

აშშ-სთვის გაზის გლობალური ბაზრის ჩამოყალიბება ძალიან მომგებიანია შიდა ფასების ზრდის სტიმულირების თვალსაზრისით, იმ დონემდე, რომ წარმოების თვითღირებულებას გადააჭარბოს. ამასთან, შიდა მომხმარებლებს იმპორტიორებთან შედარებით მინიმუმ 150 დოლარიანი უპირატესობა ექნებათ 1000 კუბურ მეტრზე გათხევადების, ტრანსპორტირების და რეგაზიფიცირების ღირებულების გამო. აშშ-ის შიდა ბაზარზე გაზის ჭარწარმოება და სხვა ბაზრებზე მისი გასვლის შესაძლებლობის არქონა გახდა მიზეზი 2011-2012 წლებში ახალი ჭაბურღილების რაოდენობის შემცირებისა და ფასების წარმოების თვითღირებულებაზე დაბლა ჩამოწევის. თუმცა, გაზის დაბალმა ფასებმა კომპანიები აიძულა აქტიურად ემუშავათ მოპოვების თვითღირებულების შემცირებაზე. ახლა აშშ-ში მოპოვების ზრდა ხდება თანამდევი ნავთობის გაზის ხარჯზე, რომელსაც კომპანიები იღებენ ფიქლის ნავთობის მოპოვებისას, რომელზედაც ისინი გადავიდნენ მეთანზე დაბალი ფასების გამო. ამერიკული გაზის ევროპისა და აზიის ბაზრებზე გასვლა მათ საშუალებას მისცემს, გაზი ბევრად ძვირად გაყიდონ, ხოლო იაპონური კაპიტალის მათ გაზის მომპოვებელ კომპანიებში შესვლა _ საფინანსო პრობლემების ნიველირების. იაპონიისთვის ეს ნამდვილი გარღვევაა. მხოლოდ აშშ-სა და კანადაში განცხადებულია გათხევადებული ბუნებრივი გაზის წარმოების 20 პროექტის შესახებ, რომელთა საერთო სიმძლავრე 370 მილიარდი კუბური მეტრია. ამ მოცულობიდან კონტრაქტი არსებობს მხოლოდ 79 მილიარდი კუბური მეტრის ყოველწლიურ მიწოდებაზე, ამასთან, კონტრაქტირება მიდის Henry Hub-ის ფასებით, ანუ რამდენადმე იაფად, ვიდრე იაპონიაში.

თოცომ-ზე ფიუჩერსული ვაჭრობის ორგანიზებისა და იაპონიის ტრანს-წყნარი ოკეანიის პარტნიორობაში გაწევრიანების შემთხვევაში, ამ მოცულობის უდიდესი ნაწილი აუცილებლად ამ ქვეყანაში წავა. თავის მხრივ, ეს ნიშნავს, რომ ვიღაცისთვის ბაზარზე ადგილი არ დარჩება, როგორც თავის დროზე ყატარისა და ალჟირის შემთხვევაში მოხდა, როცა ამერიკაში ფიქლის გაზის მოპოვების ბუმი დაიწყო, ეს კი, ექსპერტების აზრით, დემპინგისკენ პირდაპირი გზაა და გაზის ფასების ახალი შემცირება.

ფინალური დარტყმა, გაზის ჰიდრატებისგან გაზის მოპოვება – კოზირის ტუზი იაპონიის ხელშია

მეთანის ჰიდრატი – ეს არის წყლისა და მეთანის შეერთება, რომელიც გვხვდება მყარ მდგომარეობაში. მისი წარმოქმნა ხდება ბუნებაში ძალიან მაღალი წნევისა და დაბალი ტემპერატურის კომბინაციისას. ასეთი პირობები, როგროც წესი, არის ან ოკეანის ფსკერზე, სადაც წნევა აჭარბებს აუცილებელ 30 ატმოსფეროს ან მუდმივი ყინვის პირობებში. ამიტომაც, მეთანის ჰიდრატები გვხდება არა მხოლოდ ოკეანის ფსკერზე, არამედ კანადის, ალიასკისა და რუსეთის ტერიტორიაზე. ჰიდრატებში გაზის მარაგები უზარმაზარია. საუბრობენ იმაზეც, რომ მათი ოდენობა შესაძლოა გამოისახებოდეს ასეულ და ათასობით ტრილიონ კუბურ მეტრში. მეთანის ჰიდრატების შესახებ ადრეც იცოდნენ, მაგრამ მასზე მხოლოდ ზოგადი საუბრები იყო, რადგან მისი მოპოვება მყარ მდგომარეობაში უკიდურესად რთულია და ასტრონომიულ თანხას უკავშირდება. თუმცა, მოიძებნენ ისეთები, რომლებიც სიტყვებიდან საქმეზე გადავიდნენ. 1995 წლიდან იაპონიის ხელისუფლება სისტემატურად გამოყოფდა ფულს მეთანის გაზის ჰიდრატების გამოსაკვლევად და მისი მოპოვების ტექნოლოგიების შესამუშავებლად. 2004 წელს აღმოაჩინეს და დეტალურად გამოიკვლიეს 18 საბადო ქვეყნის საზღვრებთან. შედეგებმა ყველა მოლოდინს გადააჭარბა: გეოფიზიკოსების გამოკვლევებმა აჩვენა, რომ შესაძლო მარაგების რაოდენობა იყო 4 ტრილიონიდან 20 ტრილიონ კუბურ მეტრამდე. რამდენიმე ტრილიონიც კი საკმარისია იმისთვის, რომ დღევანდელი იაპონიის გაზრდილი მოთხოვნა 50 წლით დაკმაყოფილდეს. და აი, ნამდვილი გარღვევა: იაპონელებმა მაინც შეძლეს სამრეწველო მეთოდით გაზის პირველი პარტიის მოპოვება წყნარი ოკეანის 1,3 კილომეტრის სიღრმიდან, კუნძულ ჰონსიუს ნაპირებიდან 50 კილომეტრში. იაპონური კორპორაცია JOGMEC გეგმავს მუდმივი მოპოვება დაიწყოს უახლოესი 3-5 წლის განმავლობაში.

სამრეწველო მოპოვება შესაძლებელი გახდა, როცა MH21 ჯგუფმა შეიმუშავა მეთანის ჰიდრატის ჰერმეტიზაციის დარღვევის მეთოდი, ანუ მისი მყარი მდგომარეობიდან აეროვან მდგომარეობაში გადაყვანა. ამისთვის ყველა საბადო როდი გამოდგება _ ბურღავენ სპეციალურ, ჩვეულებრივზე ფართე ჭაბურღილს, რომელშიც ბურღვის დროს ასხამენ გაცხელებულ წყალს, ამასთან წყალი შესაძლოა ზღვისაც იყოს, შემდეგ კი ამოქაჩავენ მას. ამით მეთანის ჰიდრატის ჰერმეტულობის დარღვევის ორი პირობა იქმნება _ ტემპერატურის აწევა და/ან წნევის შემცირება. წარმოქმნილი გაზი ჭაბურღილს მაღლა მიჰყვება.

მოპოვების ამ მეთოდმა, რომელიც პირველად 12 მარტს გამოიყენეს, მსოფლიოს წინაშე, შრეებიდან მეთანის ჰიდრატის მოპოვების შესაძლებლობის დემონსტრირება მოახდინა. შეიძლება მოპოვების თვითღირებულება საკმაოდ მაღალი იყოს, მაგრამ მწარმოებლები არ ნაღვლობენ, იაპონიაში გაზის საბითუმო ფასი 2012 წლისთვის ჯერ კიდევ 590 დოლარს უდრიდა ათას კუბუ მეტრზე, ხოლო იაპონიის ხელისუფლება აგრძელებს მისი წარმოების სტიმულირებას პირდაპირი სუბსიდიებითა და შეღავათიანი დაბეგვრით. სპეციალისტები დარწმუნებულები არიან, რომ მოპოვების ახალ ტექნოლოგიას ბევრი შესაძლებლობა აქვს სრულყოფილებისთვის და ეჭვი არ ეპარებათ, რომ 10-12 წლის მანძილზე ის გავა მისაღებ თვითღირებულებაზე.

მოსალოდნელია ისიც, რომ გაზის ჰიდრატების მოპოვების ტექნოლოგიის შემუშავების იაპონური მაგალითი, ინდოეთსა და ჩინეთში ანალოგიური სამუშაოების დაწყების სათავე იყოს, რომლებიც მწვავედ განიცდიან თავიანთი ეკონომიკების მოთხოვნის ზრდიდან გამომდინარე, ახალი ენერგორესურსების აუცილებლობას და ქვეყანაში ენერგორესურსების მიწოდების თითქმის მთელს პოტენციურ შესაძლებლობას იყენებენ. საკუთარი გაზის საბადოების გიგანტური მარაგების წვდომის მიღების შესაძლებლობა 15-20-წლიან პერსპექტივაშიც კი მსგავსი გადაწყვეტილების მიღების ფუნდამენტალური ფაქტორი იქნება.

შედეგები რუსეთისთვისა და ”გაზპრომისთვის”

”გაზის საკითხის” გადაწყვეტაში იაპონიის მიზანმიმართული შეტევა, ექსპერტების აზრით, რუსეთისთვის უკვალოდ არ ჩაივლის. 2015-2017 წლებისთვის, გათხევადებული ბუნებრივი გაზის პროექტების ჩაშვებისა და იაპონიაში ფიუჩერსული ვაჭრობის დაწყების შემდეგ, უნდა ველოდოთ ფასების შემცირების, როგორც გრძელვადიან ტრენდს (250-350 დოლარამდე ათას კუბურ მეტრზე, შეიძლება ნაკლებიც), ასევე ევროპული ქვეყნების მხრიდან გაზსადენის გაზის მიმართ მოთხოვნის კლებას იმის ხარჯზე, რომ გაფართოვდება გათხევადებულ გაზზე სპოტ მიწოდება.

თუმცა, ექსპერტები ფიქრობენ, რომ ფასების თვალსაზრისით, დანაკარგები შესაძლოა არც ისე დიდი იყოს. ”გაზპრომი” ახლაც ჰყიდის საწვავს ევროპაში, ათას კუბურ მეტრს დაახლოებით 360 დოლარად. სპოტ მიწოდების მოცულობის გაფართოება გაზის ერთიანი მსოფლიო ბაზრის ფორმირებას გამოიწვევს და მის ფასებს ნავთობის ფასებთან მიბმას მოხსნის. თუმცა, ეს ჯერ კიდევ არ ნიშნავს, რომ გაზის ფასები ამერიკულ დონემდე დაეცემა (100-110 დოლარი). ათასი კუბური მეტრი გაზის ტრანსპორტირების ღირებულება (გათხევადებასა და რეგაზიფიცირებასთან ერთად) აშშ-დან აზიაში, სხვადასხვა მონაცემებით, დაახლოებით 150 დოლარს შეადგენს. ასე რომ, გაზი, რომელიც ნაყიდი იქნება Henry Hub-ზე 100 დოლარად, დამატებითი ხარჯების გათვალისწინებით, 250 დოლარზე ნაკლები არ ეღირება. მარგამ, ვინაიდან ბაზარი იქნება ერთიანი, ფასები აშშ-ში ამ მომენტისთვის, სავარაუდოდ 150-200 დოლარამდე აიწევს. აქედან გამომდინარე, ევროპაში გაზი გაიყიდება 300-350 დოლარად ათას კუბურ მეტრზე, ანუ ცოტა იაფად, ვიდრე ”გაზპრომი” ახლა ჰყიდის. თუმცა, რაც შეეხება რუსული გაზის ევროპაში მიწოდების მოცულობას, აქ სიტუაცია შეიძლება რადიკალურად შეიცვალოს.

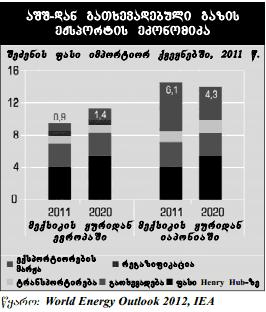

2012 წლისთვის გათხევადებული გაზის ბაზარი 235 მილიონ ტონას შეადგენდა (320 მილიარდი კუბური მეტრი), გაზის მიწოდების 90% მოდიოდა მხოლოდ ორ ბაზარზე _ ევროპულ და აზიურ. გათხევადებული გაზის სპოტ ბაზრის მოცულობამ მსოფლიოში გასულ წელს შეადგინა 60 მილიონი ტონა (80 მილიარდი კუბური მეტრი), საიდანაც ევროპაზე მოდიოდა 9,6 მილიარდი, რაც ბევრი არ არის ევროპის განვითარებულ ქვეყნებში გაზის მოხმარების მოცულობასთან შედარებით _ 570 მილიარდი კუბური მეტრი. იაპონიამ, რომელიც ბოლო წლებში აქტიურად ზრდიდა გაზის მოხმარებას, თითქმის მთლიანად გადაფარა ელექტროენერგიის უკმარისობა, რომელიც ატომური ელექტრო სადგურების დახურვამ გამოიწვია. შემდგომში, მსგავსი პირობების ფონზე, იაპონიაში გაზის მოხმარების მნიშვნელოვანი ზრდა, ექსპერტების მოსაზრებით, მოსალოდნელი არ არის. სხვათა შორის, მთლიანად აზიურმა ბაზარმა 2012 წლისთვის მთლიანობაში მოიხმარა 168 მილიონი ტონა გათხევადებული ბუნებრივი გაზი (228 მილიარდი კუბური მეტრი), საიდანაც თითქმის ნახევარი (87 მილიონი ტონა, ანუ 118 მილიარდი კუბური მეტრი) მოდიოდა იაპონიაზე. საერთაშორისო ენერგეტიკული სააგენტოს მონაცემებით, აზია-წყნარი ოკეანიის ქვეყნებში იმპორტირებულ გაზზე დამატებითი მოთხოვნა 2020 წლისთვის გაიზრდება 110 მილიარდი კუბური მეტრით. ეს პოტენციური დეფიციტი დამატებითი გათხევდებული ბუნებრივი გაზის სიმძლავრეებით დაიფარება ახლო აღმოსავლეთის ქვეყებში, აფრიკაში, ოკეანიისა და ლათინურ ამერიკაში, რომელიც 2020 წლისთვის ჩაეშვება, ასევე შესაძლოა ირანიდან, რუსეთიდან და შუა აზიიდან გაზსადენის გაზითაც. ასე რომ, ევროპაში გათხევადებული გაზის დამატებითი ნაკადი შეიძლება ჩრდილოეთ ამერიკიდან გათხევადებული გაზის დაგეგმილი ექსპორტის მოცულობით შევიდეს. ახლა ექსპორტის ლიცენზია აქ ოთხი პროექტს აქვს, რომელთა პოტენციური მწარმოებლურობაა 48 მილიონი ტონა 2020 წლისთვის (65,3 მილიარდი კუბური მეტრი). სწორედ ეს მოცულობა აღმოჩნდება, ექსპეტრების აზრით, ევროპის ბაზარზე. ასე რომ, 2017-2020 წლისთვის შესაძლოა რუსული გაზის ექსპორტის ორჯერ შემცირების მოწმენი გავხდეთ _ ახლანდელი 138 მილიარდი კუბური მეტრიდან.

თუმცა, ექსპერეტები იქვე დასძენენ, რომ ევროპაში ”გაზპრომის” პოზიციების შესანარჩუნებლად ერთი ვარიანტი არსებობს: საწვავზე ფასების მნიშვნელოვანი შემცირება 200-250 დოლარამდე 1000 კუბურ მეტრზე, ანუ აშშ-დან გაზის ექსპორტის წამგებიანობის დონემდე. 2020 წლის შემდეგ კი რუსეთს ახალი პრობლემა შეექმნება გაზის ჰიდრატებიდან გაზის მოპოვების სწრაფი განვითარებისა და მსოფლიო ბაზარზე მეტი საწვავის მიწოდების სახით.

”გაზპრომს” მხოლოდ 5-7 წელი აქვს იმისთვის, რომ ბაზრის ახალ რეალიებს შეეწყოს. ნათელია, რომ კომპანიის მომგებიანობის შესანარჩუნებლად აუცილებელია ბიზნესის ეფექტურობის გაზრდა: მოპოვების თვითღირებულების შემცირება, საქმიანობის არაპროფილურ და ზარალიან სახეობებზე უარის თქმა, მმართველობითი ხარჯების მინიმიზირება და სხვა.