0,5 პუნქტით გაზრდილი რეფინანსირების განაკვეთი = 8587 ადამიანის გაძვირებული სესხს

მაღალი საპროცენტო განაკვეთები- თემა, რომელიც განსჯის და უფრო ხშირად კრიტიკის საგანი ხდება. რეალურად მაღალ განაკვეთებს გარდა უარყოფითი მხარეებისა, დადებითი შედეგებიც ახლავს.

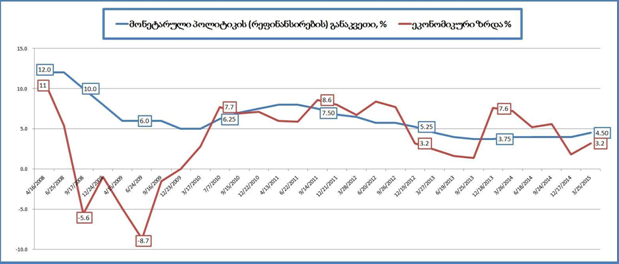

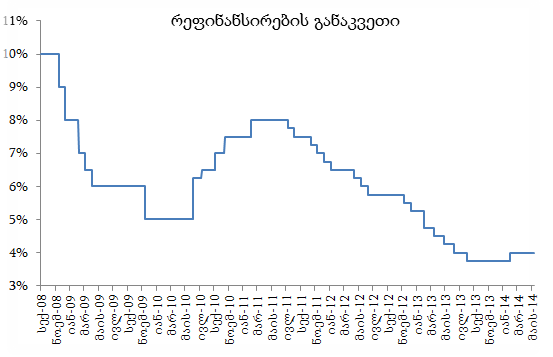

საქართველოს ეროვნული ბანკი აქვეყნებს რეფინანსირების საპროცენტო განაკვეთების დინამიკას წლების მიხედვით.

რას ნიშნავს თავად რეფინანსირება?

რეფინანსირების განაკვეთი ეს არის ოფიციალური განაკვეთი, რომლის მიხედვითაც ცენტრალური ბანკები გასცემენ სესხს კომერციულ ბანკებზე. რაც უფრო მეტია განაკვეთი, მით მეტია უხოელი ინვესტორების დაინტერესება. თავისთავად ეს ეკონომიკის სხვადასხვა დარგის განვითარებას განაპირობებს. ერთი მხრივ, რეფინანსირების განაკვეთის ზრდა ვალუტას ამყარებს, მეორე მხრიც კი აზარალებს ეკონომიკას და ზრდის უმუშევრობის დონეს.

რეფინანსირების ისტორია საქართველოში

ერთკვირიანი რეფინანსირების სესხები 2008 წლის სექტემბრიდან საქართველოს ეროვნულმა ბანკმა აამოქმედა. ეს გახლავთ მონეტარული პოლიტიკის ახალი ინსტრუმენტი, რომლის მეშვეობითაც ხორციელედება საბანკო სექტორისთვის მოკლევადიანი ლიკვიდობის საჭიროებისამებრ მიწოდება.

რეფინანსირების ინსტრუმენტის მიზანია ბანკთაშორის ბაზარზე მოკლევადიანი საპროცენტო განაკვეთის მართვა. ეროვნული ბანკი მას იყენებს სასურველი პროცენტის მისაღებად ბანკთაშორის ბაზარზე.

2010 წლიდან ამოქმედდა ახალი ინსტრუმენტი-მუდმივმოქმედი რეფინანსირების სესხი. ეს საშუალებას აძლევს კომერციულ ბანკებს მიიღონ სესხი გარანტირებულად, აუქციონის გარეშე. საპროცენტო განაკვეთი მუდმივმოქმედ რეფინანსირების სესხზე განისაზღვრება, როგორც მონეტარული პოლიტიკის განაკვეთს პლუს ერთნახევარი პროცენტული პუნქტი.

2015 წლის დასაწყისიდან დღემდე რეფინანსირების განაკვეთი ექვსჯერ შეიცვალა.

პირველად ეს მოხდა 2015 წლის თებერვლის დასაწყისში, როდესაც რეფინანსირების განაკვეთი 0, 5 პუნქტით გაიზარდა, რის შედეგადაც იპოთეკური სესხი 4902 ადამიანს, ხოლო იურიდიული სესხი კი 2111 ადამიანს გაუძვირდა. მათ სესხი ლარში ჰქონდათ აღებული.

რეფინანსირების განაკვეთმა ცვლილება განიცადა ზაფხულშიც, როდესაც ეროვნული ბანკის მონეტარული პოლიტიკის კომიტეტმა გაავრცელა განცხადება, რეფინანსირების განაკვეთის 50 საბაზისო პუნქტით გაზრდასთან დაკავშირებით. ეს 5, 5 %-ს უდრიდა. კომისიის გადაწყვეტილება მაკროეკონომიკულ პროგნოზს ეფუძნებოდა, რომლის მიხედვითაც გაზრდილი ინფლაციის საფრთხის თავიდან ასაცილებლად იქნა გატარებული ეს მონეტარული პოლიტიკის ცვლილება.

რეფინანსირების განაკვეთი სექტემბერშიც შეიცვალა, როდესაც მისმა ნიშნულმა 7 %-ს მიაღწია. ამის შემდეგ მათ ,ვისაც რეფინანსირების სესხი ჰქონდათ აღებული, განაკვეთი ამ სესხზე 1 %-ით გაუძვირდათ.

4 ნოემბერს მონეტარული პოლიტიკის კომიტეტის მომდევნო სხდომა გაიმართა, რომელზეც მიღებულ იქნა გადაწყვეტილება რეფინანსრიების განაკვეთის 0,5 პროცენტული პუნქტით გაზრდასათან დაკავშირებით. რეფინანსირების განაკვეთმა 7, 5 % შეადგინა. რის შემდეგაც 8587 ადამიანს გაუძვირდა რეფინანსირებაზე მიბმული იპოთეკური და ბიზნეს სესხი.

ყველა შემთხვევას ერთი მთავარი გარემოება აერთიანებს.- კომისიის გადაწყვეტლება რეფინანსირების გზარდასთან დაკავშირებით ეფუძნებოდა მაკროეკონომიკურ პროგნოზსს, ინფლაციის მოსალოდენლი საფრთხის თავიდან ასაცილებლად.

რეფინანსირების განაკვეთის ზრდა ვალუტის დასტაბილურებას განაპირობებს. ამიტომაც ამ პროცესს ბევრი მომხრე ჰყავს. მათ შორის, პარლამენტის საბიუჯეტო კომიტეტის თავმჯდომარე , თამაზ მეჭიაური, რომელიც თვლის რომ ეროვნულ ბანკს ლარის გამყარებისთვის ეს ნაბიჯი უფრო ადრეც უნდა გადაედგა.

ლარის გამყარებასთან მიმართებით დადებით პროცესად მიაჩნია რეფინანსირების განაკვეთის ზრდა „ახალგაზრდა ფინანსისტთა და ბიზნესმენთა ასოციაციის“ ვიცე პრეზიდენტს, შოთა გულბანს:

„ მონეტარული პოლიტიკის გამკაცრება ძირითადად გაიგივებულია ქვეყანაში ეკონომიკური პროცესების გარკვეულწილად შეფერხებასთან. იგივე მსჯელობის ლოგიკური გაგრძელება მდგომარეობს იმაში, რომ თუ ეკონომიკის დაკრედიტება შემცირდება, ასევე შემცირდება ფულის, ამ შემთხვევაში ეროვნული ვალუტის მოცულობა მიმოქცევაში, მოგეხსენებათ რეფინანსირების სესხები ეროვნულ ვალუტაში გაიცემა, და ამით ნაკლები სტიმული მიეცემა ლარის შემდგომ გაუფასურებას. „

‘აფბას’ ვიცე -პრეზიდენტის შეფასებით ასევე პასუხისმგებლობა 8587 დაზარალებულ კრედიტორზე ეროვნულ ბანკს ეკისრება, რომლის ვალდებულებაცაა იზრუნოს მომხმარებელზე და დოლარში არ გასცეს სესხი იმ პირებზე ვისაც შემოსავალი არ აქვს დოლარში. გულბანი ეროვნული ბანკის გადაწყვეტილებას რეფნანსირების განაკვეთის ზრდასთან დაკავშირებთ გამართლებულად, თუმცა საკმაოდ დაგვიანებულადაც მიიჩნევს.

საქართველოს ეროვნული ბანკის პრეზიდენტის გიორგი ქადაგიძის პროგნოზი იმასთან დაკავშირებით რომ 2015 წლის ბოლომდე განაკვეთი 6 %-ს არ გაადაჭარბებდა, არ გამართლდა. რა ბედი ელის გაძვირებული სესხის მფლობელებს და თავად რეფინანსირების განაკვეთს ამას უახლოეს მომავალში გავიგებთ. მონეტარული პოლიტიკის კომიტეტის შემდეგი სხდომა 16 დეკემბერსაა დაგეგმილი.

ავტორი: ანა ურუშაძე