საპენსიო რეფორმა – რატომ დაგროვებითი და ნებაყოფლობითი?

გიორგი ელიზბარაშვილი

დამოუკიდებლობის მოპოვებიდან 26 წლის შემდეგ სოციალური ფონი ქვეყანაში კვლავ მძიმეა. მაღალია უმუშევრობა და სიღარიბის ზღვარს ქვემოთ მცხოვრებთა პროცენტული წილი. პენსია და სოციალური შემწეობები დაბალი. სიღარიბის დაძლევის გზების ძიება მუდამ აქტუალური. პენსია ყოველთვის წარმოადგენდა პოლიტიკური თამაშის ნაწილს. დაპირებები უხვი, ეკონომიკური გათვლები მწირი. მიზეზი ვისთვის ელემენტარული არითმეტიკის არცოდნა, ვისთვის უპასუხისმგებლობა და ვისთვის დამარცხების წინასწარი შეცნობა და იმის გარანტიაა, რომ შემდეგ პასუხს ვერავინ მოსთხოვს.

იყო დრო, როცა ერთი იმპერია ურცხვად ჩემულობდა მოსახლეობის სოციალურ უზრუნველყოფაში პირველობას, თარიღობრივადაც. სინამდვილეში კი როცა ბისმარკმა დააწესა ასაკობრივი პენსია 1889 წელს, 19 წლის მომავალი ბელადი ჯერ კიდევ სამარაში ცხოვრობდა, მაგრამ ეს რა გასაკვირია როდესაც იგივე იმპერია საყოველთაო სავალდებულო განათლების დაწესებასაც თავად იბრალებდა და ლამის საუკუნენახევრით ადრე მომხდარ საფრანგეთის რევოლუციას აუქმებდა. დღესდღეობით მსოფლიოში არსებობს რამდენიმე სახის საპენსიო სისტემა. სახელმწიფო (სოციალური), დაგროვებითი, რომელიც თავის მხრივ კერძოა ან სახელმწიფო, სავალდებულო ან არასავალდებულო. დასაშვებია მიქსიც. კონსენსუსი, თუ რომელი მიდგომაა უკეთესი არ არსებობს.

საქართველოში მოქმედებს სოციალური საპენსიო სისტემა. ე.წ. pay-as-you-go. ამჟამად არსებული დასაქმებულები აფინანსებენ პენსიონერებს. ქალები 60 წლის ასაკიდან და მამაკაცები 65 წლის ასაკიდან განურჩევლად სამუშაო სტაჟისა, მუშაობის პერიოდში ხელფასის ოდენობისა, საცხოვრებელი ადგილისა ან რაიმე სხვა ფაქტორისა იღებენ 180 ლარს თვეში. უკანასკნელად 20 ლარით 2016 წლის ივლისში გაიზარდა. აღნიშნული თავის არსით უფრო სოციალური დახმარებაა ვიდრე პენსია. მაგრამ ეს სხვა საკითხია. ერთი რაზეც ყველა თანხმდება არსებული პენსიის სიმცირე და რეფორმის აუცილებლობაა.

მართალია ადამიანებს დღესაც ახსოვთ 8 ლარიანი პენსია, რომელსაც უკეთეს შემთხვევაში წელიწადში 5-ჯერ იღებდნენ, თუმცა ეს არ ნიშნავს იმას, რომ დღევანდელი პენსია საკმარისია თავის გასატანად, მიუხედავად იმისა, რომ მცირედით აღემატება კიდეც დეკლარირებულ საარსებო მინიმუმს, რომლის ფორმულაც სიყალბეზეა აგებული. ხანგრძლივი მცდელობის მიუხედავად პენსია ვერ გაუთანაბრდა 100$-ს. ამ თანხით ზამთრის პერიოდში მხოლოდ კომუნალური ხარჯების ნაწილობრივ დაფარვაა შესაძლებელი.

მთელს მსოფლიოში და მათ შორის საქართველოშიც, იზრდება სიცოცხლის საშუალო ხანგრძლივობა, ამასთან კლებულობს შობადობის კოეფიციენტი, იზრდება საშუალო ასაკი, ასაკიანი მოსახლეობის ფარდობითი წილი. მარტივად რომ ვთქვათ პლანეტის მოსახლეობა ბერდება. მთავრობები მოსახლეობის უკმაყოფილების ფონზე იძულებულები ხდებიან გაზარდონ საპენსიო ასაკი.

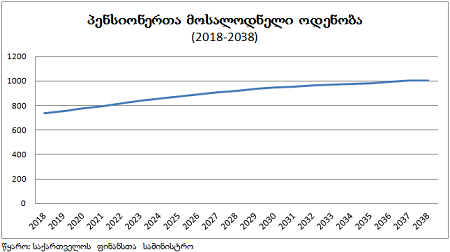

საქართველოში, ასაკით პენსიონერთა რიცხვი 720 ათასს აღემატება, თუ მას დავუმატებთ შშმ პირებს, მარჩენალდაკარგულებს და სპეციალურ კატეგორიას რიცხვი 880 ათასამდე იზრდება. ეს კი მაშინ როცა კონტრაქტით დასაქმებულთა ოდენობა 700 ათასზე ნაკლებია. ასეთ ვითარებაში პენსიის რადიკალურად გაზრდა თეორიულადაც კი წარმოუდგენელია. ბიუროკრატიის და სხვა არამიზნობრივი ხარჯების შემცირების ფონზე შესაძლებელია ზრდა, მაგრამ გარკვეული მოცულობით. 10 ლარით გაზრდა წელიწადში 86 მილიონი ლარი ჯდება და ეს რიცხვი წლიდან-წლამდე პენსიონერთა რაოდენობის მატებასთან ერთად იზრდება. ნათელია, რომ ახლო მომავალში პენსია ვერ გახდება 300 ლარიც კი, რაც თავისთავად ასევე ძალიან მცირე თანხაა. 2030 წლისთვის ასაკით პენსიონერთა ოდენობა 950 ათასს მიაღწევს, 2000 წელს მხოლოდ 550 ათასი იყო.

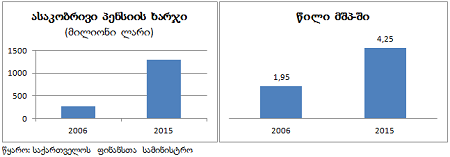

300 ლარიანი პენსიისთვის საჭირო გახდება 3.42 მილიარდი ლარი. 180 ლარიან პენსიაზე დღეს 1.53 მილიარდი ლარი იხარჯება. ხარჯი გაიზრდება 2.24-ჯერ. რომ არ გაიზარდოს წილი მშპ-ში საჭიროა 7%-იანი ეკონომიკური ზრდა. 2016 წელს კი ზრდამ მხოლოდ 2.7% შეადგინა. 2006 წელს საპენსიო ხარჯი შეადგენდა 268 მილიონ ლარს მშპ-ს 1.95%-ს, 2015 წელს 1.3 მილიარდს და მშპ-ს 4.25%-ს. არსებული ეკონომიკური ზრდის ტემპის შენარჩუნებით პენსიის წელიწადში თუნდაც 10 ლარით გაზრდაც კი გამოიწვევს საპენსიო ხარჯის მშპ-ს 6.95%-მდე გაზრდას. ეს ნიშნავს იმას, რომ ვერც ასაკიანი ადამიანი მიიღებს ღირსეულ პენსიას და ამავე დროს ფული მოაკლდება არმიას, განათლებას, ინფრასტრუქტურას.

ინდექსაცია ინფლაციასთან ან ეკონომიკურ ზრდასთან კარგია, მხოლოდ მაშინ, როცა პენსია მაღალია. რა მოხდებოდა ასეთი კანონი რომ არსებულიყო? 2016 წლის ეკონომიკურმა ზრდამ შეადგინა 2.7% პენსია გახდებოდა 184.86 ლარი. უფრო ნაკლები ინფლაციის გათვალისწინებით. ცხადია ეს მეთოდი არაა გამოსავალი. მთავრობის შემოთავაზებული გეგმა გულისხმობს სავალდებულო დაგროვებით სისტემას მეთოდი 2+2+2. ანუ 2%-ს იხდის დასაქმებული, 2-ს სახელმწიფო და 2-ს დამსაქმებელი. შემოთავაზებულ სისტემაში, რომელიც ლამაზადაა შეფუთული პრობლემები იმაზე მეტია ვიდრე ერთი შეხედვით ჩანს. პირველი ეხება კონსტიტუციის 94-ე მუხლს, თუ შენატანი გახდება სავალდებულო, ის მიიღებს გადასახადის სახეს, გადასახადების ზრდა კი დაუშვებელია. თუმცა ამ შემთხვევაში გამოსავალი შედარებით მარტივია, შესაძლებელია საშემოსავლო განაკვეთის 18%-მდე შემცირება, მაგრამ ცოტა რთულია იგივე მიდგომა დამსაქმებელთან, რომ ხარჯი იგივე პროპორციით შევუმციროთ. მას სჯობია ისევ საშემოსავლოს 16%-მდე შემცირება და 4%-ის გადარიცხვა საპენსიო ფონდში.

დამსაქმებელი 2%-ის გულისთვის მოერიდება ხელფასის შემცირებას, მაგრამ სამომავლო ზრდაში გაითვალისწინებს და დაგეგმილზე ნაკლებად გაუზრდის. სახელმწიფოს მიერ დამატებული 2% კი სხვა არაფერია თუ არა გადასახადების ნაწილის უკან დაბრუნება. თუ დათქმა 6 პროცენტია, ყველაზე უფრო მარტივი იქნება იმავე საშემოსავლოს 14%-მდე შემცირება და 6%-ის გადარიცხვა ფონდში. ამით ადმინისტრირება ბევრად გაიოლდება და ხარჯიც შემცირდება. მნიშვნელოვან პრობლემად არსებულ მოდელში შეიძლება მივიჩნიოთ მისი სავალდებულობა, ვალდებულებების ზრდა ნიშნავს ძალადობის ზრდას. შეურაცხმყოფელიც არის, ადამიანებს ვეუბნებით, რომ თავად არ შეუძლიათ მომავლის დაგეგმვა და მასზე, მისივე ფულით სხვამ უნდა იზრუნოს. მაგრამ მეორე მოდელი 14+6 საინტერესო იქნება ძალიან ბევრისთვის თუ ადამიანს ხელფასიდან 20% უნდა ჩამოვაჭრათ ბუნებრივია ის ამჯობინებს, რომ ამ თანხის ნაწილი მომავალში ისევ მას მოხმარდეს. მაგრამ ეს კიდევ არაა ყველაფერი. მოსახლეობის ნახევარზე მეტის ხელფასი არ აღემატება 500 ლარს. 500 ლარის 6% კი 30 ლარია. გავაკეთოთ რამდენიმე დაშვება 25 წლის ახალგაზრდა რომელსაც აქვს 500 ლარი ხელფასი ერთვება პროგრამაში. ხელფასი ყოველწლიურად ეზრდება 5%-ით 40 წლის შემდეგ მისი ხელფასი იქნება 3352 ლარი. ამ პერიოდში მის მიერ დაგროვილი თანხა 43488 ლარს. წლიური 7%-ის დარიცხვით, დანაზოგი გაიზრდება 152818 ლარამდე, 20 წელზე გადანაწილებით თვეში გამოდის 637 ლარი, რაც ასევე ძალიან მცირე იქნება 40 წლის შემდეგ ინფლაციის გათვალისწინებით. მხოლოდ 295 ლარი დღევანდელი კურსით წლიური 2%-იანი ინფლაციის პირობებში. თუ იმდენივეს დაუმატებს სახელმწიფო გამოდის 590 ლარი ამჟამინდელი კურსით. ანუ თუ დღეს გვყავს ღატაკი პენსიონრები 40 წლის შემდეგ გვეყოლებიან ღარიბი პენსიონრები. ეს კი არაა ნორმალური. 40 წელი საკმარისზე მეტი დროა სურათის რადიკალურად უკეთესობისკენ შესაცვლელად.

პრობლემები აქ არ სრულდება. საკითხავია ვინ იქნება ამ ფონდის მმართველი. სად ექნება ფულის დაბანდების შესაძლებლობა? როგორ იქნება დაცული რისკები. საუბარია ათობით მილიარდ ლარზე, 25-30 წელში ის გადაასწრებს მთელი საბანკო სექტორის აქტივებს. 2017 წელს რომ ამოქმედებულიყო სისტემა ფონდში შევიდოდა 154 მილიონი ლარი, იმის გათვალისწინებით რომ იზრდება ფორმალურად დასაქმებულთა რიცხვი და ხელფასის ოდენობა შენატანი ყოველ მომდევნო წელს იქნება უფრო მეტი, მათი ჯამი და ზედ დარიცხული საპროცენტო სარგებელს მართლაც დიდ თანხაზე გავყავართ. მთელი სახელფასო ფონდის წლიურად 10%-იანი ზრდის პირობებში, თუ დარიცხვა იქნება წელიწადში 7% 25 წელიწადში ფონდში აკუმულირდება 29.7 მილიარდი ლარი, მინიმალური შენატანების პირობებში. თუ შენატანი 8%-მდე გაიზრდება, დაგროვილი თანხა 40 მილიარდს მიაღწევს.

რაში მდგომარეობს მეტ-ნაკლებად უკეთესი გამოსავალი? ერთი რომელიმე ქვეყნის მოდელის ბრმად გადმოღება არ იქნებოდა სწორი, ისე კი ყოფილი აღმოსავლური ბანაკიდან ყველაზე წარმატებულად პოლონეთის მოდელი მიიჩნევა, რომელმაც ძველ სისტემაზე ჯერ კიდევ 1999 წელს თქვა უარი. სახელმწიფო პენსიას ემატება სავალდებულო შენატანი რომელიც თანაბრადაა განაწილებული დასაქმებულსა და დამსაქმებელზე. დასაშვებია დამატებითი შენატანებიც.

ყველაზე წარმატებულად კი მაინც ჩილეს მიიჩნევენ. რეფორმა 1981 წელს დაიწყო, ქვეყანა მოკლე დროში გადავიდა დაგროვებით სისტემაზე. დასაქმებულს შეეძლო საპენსიო ფონის არჩევა, მისი შეცვლა, მასზე იყო დამოკიდებული შენატანების ოდენობაც. პასუხისმგებლობა ბიუროკრატიიდან დიდწილად გადავიდა თავად დასაქმებულზე. შედეგად მკვეთრად გაიზარდა პენსიის ოდენობაც და ასევე ეკონომიკაც, განვითარდა ფასიანი ქაღალდების ბაზარი, განხორციელდა ინფრასტრუქტურული პროექტები. ბევრისთვის ალბათ არაკორექტული იქნება, მაგრამ ერთი ფაქტია. მართალია პინოჩეტის რეჟიმმა მმართველობის პირველ წლებში იმსხვერპლა რამდენიმე ათასი ადამიანი, მაგრამ მისივე რეფორმების დამსახურებით დღეს ჩილე პრაქტიკულად ლათინოამერიკის ლიდერია. შემოსავლებით უსწრებს მხოლოდ პატარა ტრინიდადი და ტობაგო და ჯუჯა სახელმწიფო სენტ კისტი და ნევისი ფართობით თბილისზე და მოსახლეობით საბურთალოზე პატარა. ეს კი იმას ნიშნავს რომ პოტენციურად მრავალი ათასი ადამიანი გადაურჩა არასრულფასოვანი კვებისგან ან არასრულფასოვანი სამედიცინო მომსახურებისგან გამოწვეულ სიკვდილს. რეგიონში განსხვავებული გზა აირჩიეს კუბამ, ნიკარაგუამ და ვენესუელამ. მიუხედავად იმისა, რომ მათი სასტარტო პოზიციები ხშირ შემთხვევაში უკეთესიც იყო, დღეს ჩილე მათ თითქმის ყველა კომპონენტში სჯობნის ცხოვრების დონით.

წყარო: www.worldbank.ge*

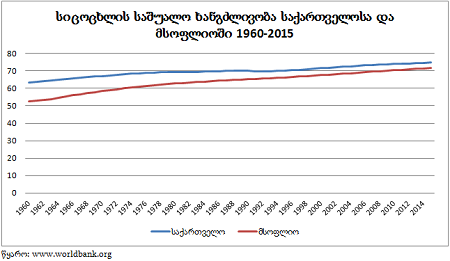

საქართველოში შემოთავაზებული მოდელის 2+2+2-ის ნაცვლად უმჯობესი იქნება მოდელი 14+6. ნებაყოფლობითობის პრინციპის დაშვება. მოქალაქეს შეუმცირდეს საშემოსავლო ტვირთი 14%-მდე და შემდგომ მას სურვილისამებრ შეეძლოს საპენსიო ფონდში შეიტანოს 2, 6, 17, 23 ან სულაც 0 პროცენტი. შენატანები დაბეგვრისგან უნდა გათავისუფლდეს, ეს უკანასკნელი გათვალისწინებულიცაა. ცხადია ნებაყოფლობით შენატანზე ბევრი იტყვის უარს, მაგრამ ეს უკვე მისი გადასაწყვეტი იქნება. სახელმწიფომ გადასახადები უნდა აკრიფოს არმიისა და პოლიციისთვის, განათლების, ინფრასტრუქტურის დასაფინანსებლად, ასევე სოციალურად დაუცველთა დასახმარებლად, მაგრამ გაუგებარია ადამიანს გადავახდევინოთ გადასახადი იმის გამო რომ მოგვიანებით ისევ მას დავუბრუნოთ. საწყის ეტაპზე ახალგაზრდა რომელსაც აქვს დაბალი ხელფასი და მოსაწყობი ცხოვრება დიდი ალბათობით უარს იტყვის შენატანზე, თუმცა მოგვიანებით განახორციელებს 6%-ზე უფრო მაღალ შენატანს. საქართველოში 1 კონტრაქტით დასაქმებულზე 1.5 თვითდასაქმებული ირიცხება. მართალია მათი ნაწილი უკიდურესად ღარიბია-სოფლად გლეხი რომლის წლიური შემოსავალი ხშირად 1000-1500 ლარს არ აღემატება, მაგრამ ნაწილის შემოსავალი ტაქსისტების, რეპეტიტორების, ხელოსნების უფრო მეტია ვიდრე მაგალითად მაღაზიის კონსულტანტის ან ბენზინგასამართი სადგურის ოპერატორის. მათ ასევე ნებაყოფლობით უნდა ჰქონდეთ სისტემაში ჩართვის უფლება. რამდენიმე მილიარდიანი აქტივის ერთ, ისიც სახელმწიფო ფონდში მოქცევა რისკებთანაა დაკავშირებული. სესხი აღება კერძო ფონდისგანაც შეუძლია, ამ შემთხვევაში პრობლემები მის ეფექტიანად მართვაში შეიძლება გაჩნდეს. საწყის ეტაპზე ასეთი ფონდი მართლაც უნდა შეიქმნას, მაგრამ ასევე უნდა წახალისდეს კერძო ფონდების შექმნა და არც იმ ფონდებში არ უნდა დაიბეგროს შენატანები. საპენსიო დაზღვევა ბაზარზე დღესაც არსებობს, მაგრამ პრაქტიკულად არ ფუნქციონირებს. რისი უმთავრესი მიზეზიც ცნობადობის ნაკლებობაა. კერძო ფონდები ხელს შეუწყობს კონკურენციის გაზრდას და რისკების შემცირებას. AAA რეიტინგის მქონე „Lehman brothers“-ს გაკოტრების შემდეგ ძნელია აბსოლუტური გარანტიის მიცემა ვინმესთვის, მაგრამ ყველაფერი ხომ ფარდობითია. იმის გათვალისწინებით, რომ საუბარია ათობით მილიარდ ლარზე და ასობით ათას ადამიანზე საჭირო ხდება მარეგულირებლის შემოღება. სოციალური პენსია ეკონომიკური ზრდის გათვალისწინებით ეტაპობრივად უნდა მიუახლოვდეს რეალურ საარსებო მინიმუმს და შემდგომ დაკორექტირდეს ინფლაციის შესაბამისად. მაგრამ ის არ უნდა გახდეს ძალიან დიდი. ერთის მხრივ ეკონომიკას დააწვება მძიმე ტვირთად და მეორეს მხრივ შეამცირებს დაზოგვის სტიმულს. 2015 წელს ყველა ტიპის საპენსიო ხარჯმა შეადგინა მშპ-ს 5.2 და ბიუჯეტის ხარჯვითი ნაწილის 16.2 პროცენტი. რაც უკვე აღარაა ცოტა განვითარებადი ეკონომიკისთვის. სოციალურ ხარჯებს ერთი უცნაურობა ახასიათებს, სწრაფვა უსასრულობისკენ. როგორც წესი მეტ-ნაკლები ოდენობით იზრდება ხოლმე ასაკობრივი და სხვა კატეგორიების პენსია, სოციალური დახმარებები და შემწეობები. რა იქნება ის თანხა რაც დააკმაყოფილებს მის მიმღებს? ამ კითხვაზე პასუხია რაც მეტი მით უკეთესი. 300 ლარი სჯობს 180-ს, 500 ლარი 300-ს და 2000 ლარი 500-ს. საქართველოს შრომის, ჯანმრთელობისა და სოციალური დაცვის სამინისტროს ბიუჯეტი 2005-2017 წლებში 5.86-ჯერ 583 მილიონიდან 3.416 მილიარდ ლარამდე გაიზარდა, სიღარიბე შემცირდა მაგრამ არა ამ პროპორციით. რაც ნაწილობრივ, მაგრამ არა მთლიანად იმავე პერიოდში სამომხმარებლო ფასების 75%-იანი ზრდით აიხსნება, რამაც რეალური ზრდის კოეფიციენტი 5.86-დან 3.34-მდე შეამცირა. ცდუნება პოპულიზმისკენ გადახრის დიდია, მაგრამ უნდა დაიძლიოს ეს ცდუნება. 45 წელზე ზემოთ მყოფი ადამიანებისთვის პროგრამაში მონაწილეობა ნაკლებად ეფექტური იქნება, მათთვის და არსებული პენსიონერებისთვის შესაძლებელია სტაჟზე თუნდაც მცირე ოდენობის თანხის დამატება. კერძო საპენსიო მოდელის პირობებში ხელშეკრულების საფუძველზე შესაძლებელი გახდება პენსიაზე გასვლა ვადაზე თუნდაც 10-15 წლით ადრე. სოციალური პენსიის ასაკი კი აუცილებლად გაიზრდება ეს უბრალოდ გარდაუვალია. დღეს 60-64 წლის ასაკი ქალების ოდენობა შეადგენს 123 ათასს 180 ლარიანი პენსიის პირობებში წელიწადში მათთვის იხარჯება 265 მილიონი ლარი. ქალისა და მამაკაცის საპენსიო ასაკის გათანაბრების შემთხვევაში იმავე ოდენობის თანხა გაიყოფოდა უფრო ნაკლებ ადამიანზე და 1 პენსიონერი მიიღებდა 37 ლარით მეტს. ეს საშუალებას მისცემდა მთავრობას ნამსახურებ სტაჟზე წელიწადში 1 ლარის დამატებას. სამართლიანი იქნებოდა 2 მიზეზით 1) გაუგებარია გენდერული თანასწორობის პირობებში საპენსიო ასაკის ასეთი სხვაობა, თან მაშინ როცა ქალის საშუალო სიცოცხლის ხანგძლივობა აღემატება მამაკაცისას. 2) ადამიანებმა რომლებმაც 30-35 წელი იმსახურეს მიიღებდნენ თუნდაც მცირედით მეტს იმათზე ვისაც არ უმუშავიათ არასდროს, ან ნაკლები სტაჟი აქვთ. როცა ყოველ წელს რაღაცის არჩევნებია ასეთი პოლიტიკური გადაწყვეტილების მიღება ძნელია. 2019 წელს ჯერჯერობით არაა არჩევნები მონიშნული, არაპოპულარული მაგრამ აუცილებელი გადაწყვეტილებები სწორედ მაშინ უნდა იქნეს მიღებული. სიცოცხლის საშუალო ხანგრძლივობა როგორც მთელს მსოფლიოში, ასევე საქართველოში განუხრელად იზრდება. თუ 1960 წელს მსოფლიოს მოსახლეობის სიცოცხლის საშუალო ხანგრძლივობა შეადგენდა 52.5-ს 2001 წელს მიაღწია 67.9-ს 2015 წელს კი 71.7-ს ტემპი შედარებით დაბალია საქართველოში, მაგრამ ტენდენცია იგივე. შესაბამისად 63.4, 71.9 და 74.8. გაორმაგდა უღარიბეს ქვეყნებში მალი 28-დან 58-მდე ავღანეთი 32-დან 61-მდე, მოკრძალებულად გაიზარდა რუსეთში 66-დან 71-მდე.

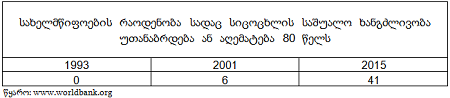

თუ 2001 წელს მხოლოდ 6 სახელმწიფოში იყოს სიცოცხლის საშუალო ხანგრძლივობა 80 წელი და მეტი 2015 წელს ეს მაჩვენებელი უკვე 41-ზე ავიდა. 1993 წელს ასეთი სახელმწიფო ჯერ კიდევ არ არსებობდა. 2009 წელს 60 წელზე მეტი ადამიანების ოდენობა შეადგენდა 11%-ს, 2050 წლისთვის ეს რიცხვი გაორმაგდება.

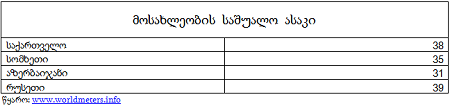

მსოფლიო მოსახლეობის საშუალო ასაკი თუ ჯერ კიდევ 2000 წელს 26 წელი იყო, 2015 წელს 30-ზე ავიდა 2040 წლისთვის კი 35-ა ნავარაუდევი. ამ ყველაფერში „დამნაშავე“ მედიცინის განვითარება, შობადობის შემცირება და „ბეიბი-ბუმერების“ თაობის დაბერებაა, ასე შეარქვეს აშშ-ში თაობას რომელიც მეორე მსოფლიო ომის დასრულების შემდეგ დაიბადა 1964 წლამდე. შობადობის ბუმით მხოლოდ შტატები არ გამოირჩეოდა. რეკორდულად მცირე დრო 37 წელი 1950-დან 1987 წლამდე დასჭირდა მოსახლეობის გაორმაგებას 2.5-დან 5 მილიარდამდე. 10 მილიარდს კი შეიძლება მხოლოდ 2055 წლის მერე მიაღწიოს, ისიც მხოლოდ სიკვდილიანობის კოეფიციენტის კლების ხარჯზე. არამხოლოდ ასაკიან ადამიანებში, 5 წლამდე ბავშვთა სიკვდილიანობა ყოველ 1000 დაბადებულზე 1960-2015 წლებში 182-დან 42-მდე შემცირდა. ერის დაბერების განვითარებულ ქვეყნებს უფრო აწუხებთ. თუ მაგალითად უგანდაში ჯერ ისევ 16 წელია მოსახლეობის საშუალო ასაკი, ტანზანიაში კი 17, საპირისპიროდ შვეიცარიაში 42, გერმანიაში 46, იაპონიაში კი 47. საქართველოში 38, რაც არასახარბიელოა. რეგიონში მხოლოდ რუსეთშია ჩვენზე მეტი. მიუხედავად იმისა, რომ დღეს პენსიონერთა რიცხვი აღემატება ფორმალურად დასაქმებულთა ოდენობას, მათი წილი სამუშაო ძალის 30%-ს შეადგენს, 2060 წლისთვის კი 50%-მდე გაიზრდება. ცხადია იმ ქვეყნებს, სადაც მაღალია ასაკიანი მოსახლეობის წილი მოუწევთ უფრო მკვეთრი ნაბიჯების გადადგმა და საპენსიო ასაკის უფრო ზემოთ აწევა. ამ არასასიამოვნო აუცილებლობის გვერდით ის სიმართლეც იმალება, რომ სიცოცხლის ხანგრძლივობასთან ერთად ჯანმრთელობის მდგომარეობაც უმჯობესდება და 70 წლის ადამიანს უფრო მეტი უნარი შესწევს ვიდრე 30 წლის წინ.

ბოლოს ერთ-ერთი ძალიან მნიშვნელოვანი საკითხი-კაპიტალის ბაზარი და საფონდო ბირჟები. დღეს საქართველოში ფინანსური ბაზრის 92%-ზე მეტს საბანკო სექტორი აკონტროლებს, 7%-მდე მიკროსაფინანსოები და სხვა მცირე ფინანსური ინსტიტუტები, ბირჟის წილი 1%-ზე ნაკლებია. საპენსიო რეფორმა ხელს შეუწყობს მის განვითარებას. რაც თავის მხრივ კომპანიებს მისცემს იაფი ფულის მოძიების შესაძლებლობას, ეს კი ბანკებს აიძულებს საპროცენტო განაკვეთის შემცირებას. მაგრამ ისიც არ უნდა დაგვავიწყდეს, რომ ეფექტი 2-3 წელიწადში ვერ გამოჩნდება და რეალურ ხელჩასაჭიდ შედეგს დაახლოებით 10 წელიწადში უნდა ველოდოთ, კაპიტალის ბაზარზე, თავად პენსიონერებისთვის კი 20 წლის შემდეგ. პერიოდი ხანგრძლივია, მაგრამ დაყოვნება პროცესს არ აჩქარებს, პირიქით მხოლოდ აფერხებს და ართულებს სამომავლოდ. მაგრამ რა რეფორმაც არ უნდა განხორციელდეს, სანამ ქვეყანაში ბევრი იქნება ისეთი ოჯახი რომლის შემოსავლის ერთადერთი წყარო, მოხუცებული ოჯახის წევრის პენსია იქნება, შეუძლებელი იქნება რაიმე სახის წარმატებაზე და განვითარებაზე ლაპარაკი.

*ვენესუელასა და კუბის GDP-ს ბოლო წლების დაზუსტებული მონაცემები არ მოიძებნა, ამიტომ საბაზისო წლად ოთხივესთვის აღებულია 2011, დარჩენილი 2 პარამეტრისთვის კი 2015

ბიბლიოგრაფია:

www.economy.ge

www.mof.ge

www.geostat.ge

www.forbes.ge

www.worldbank.org

www.worldmeters.info