ბარტერიდან კრიპტოვალუტამდე ფულის პატარა თავგადასავალი

გიორგი ელიზბარაშვილი

იყო და არა იყო რა, ღვთის უკეთესი ვინ იქნებოდა. ძალიან დიდი ხნის წინ ტყის პირას 1 კაცი ცხოვრობდა რომელიც ცოლ-შვილს ნადირობით არჩენდა. თუმცა იმ უხსოვარ დროში არც სიტყვა „ცოლი“ არსებობდა არც „ნადირობა,“ მაგრამ ამას ახლა არ აქვს რაიმე მნიშვნელობა. დადიოდა ეს ჩვენი მონადირე დიდი შუბით ხელში, აგებდა ხაფანგებს და ოჯახს კვებავდა. არც საშემოსავლოს იხდიდა, არც კომუნალურებს, ბავშვები არ ითხოვდნენ პულტიან მანქანებს, ცოლს არ შურდა მეზობლის რემონტის. ერთ დღეს ნადირის ძებნაში მდინარეს მიადგა, დაინახა რომ ვიღაც უცნობი თევზაობდა. გამოელაპარაკნენ ერთმანეთს, უცნობმა თევზი გაასინჯა, მონადირემ მოკლული ჩიტი, განსხვავებული საკვები ორივეს მოეწონა. გადაწყვიტეს რომ ერთმანეთს ყოველ მეორე მზის ამოსვლისას შეხვედროდნენ და გაეცვალათ მოპოვებული საკვების ნაწილი. ასე დაიწყო ბარტერი, მაგრამ ისე გავიდა მრავალი ათასი წელი აზრად არ მოსვლია ვინმეს ამ მოვლენისთვის „ბარტერი“ ეწოდებინა.

რაღაც პერიოდის შემდეგ გაიზარდა როგორც მონადირეების, ასევე მეთევზეების რაოდენობა, სხვებიც გამოჩნდნენ. რომელიღაც მონადირეს მოუნდა რომ შუბიც ჰქონოდა და ანკესიც. ვიღაც გაცვლის პირობაზე ვერ მორიგდა. ბუნებრივად გაჩნდა სიახლის საჭიროება. სასაქონლო ფული-ცოცხალი ფული, სულიერი ფული. ფულის ერთეული იყო ძროხა, ცხვარი, ცხენი, ირემი… ცოცხალი ფული ძვირი შესანახი აღმოჩნდა, ფული კი არ აჭმევდა პატრონს, პატრონი აჭმევდა ფულს, რთულდებოდა ტრანსპორტირებაც. დაახლოებით 27-28 საუკუნის წინ, ამჟამინდელი თურქეთის დასავლეთ მხარეს, ლიდიაში გამოჩნდა მონეტა.

როდესაც პირველი ქართული ფული-კოლხური თეთრი მოიჭრა რომი არათუ იმპერია, რესპუბლიკაც კი არ იყო და მონარქიული წესით იმართებოდა ეს ქრისტემდე მეექვსე საუკუნეში ხდება. მონეტების ნიმუში ნაპოვნია არამხოლოდ საქართველოს სხვადასხვა რეგიონში ტრაპიზონსა და ყირიმშიც. რაც ვაჭრობის უცილობელი დასტურია. ზარაფხანა სახელმწიფოს ისეთივე ატრიბუტს წარმოადგენდა, როგორც დროშა და გერბი. როგორც საქართველო ასევე სხვა ქვეყნებიც მუდამ ცდილობდნენ რომ ჰქონოდათ საკუთარი ფულის ერთეული, უკეთეს შემთხვევაში მაღალ ლიკვიდური, რომლითაც სხვა ქვეყანაში საქონლის შეძენა უპრობლემოდ იქნებოდა შესაძლებელი. წარწერის ენა, გამოსახულებები ყოველთვის ასახავდა იმდროინდელ პოლიტიკურ ვითარებას, ამის გამო ქართულ ფულზე ქართულთან ერთად გვხდება ბერძნული, სპარსული, არაბული, რუსული წარწერები. დღეს ლარზე ქართულთან ერთად ინგლისური წარწერებია გამოსახული. ერეკლე მეორემ 1781 წელს მონეტაზე ორთავიანი არწივი გამოსახა, 1796 წელს კი ერთ თავიანი.

10 საუკუნეზე მეტი ხნის წინ ქაღალდის ფული ჩინეთში, ხოლო ევროპაში მსგავსად სხვა ბევრისა ასწლეულების შემდეგ თავიდან გამოიგონეს. ეს ის პერიოდია როცა შუა საუკუნეები ნელ-ნელა წარსულს ბარდება. თითქოს ყველაფერი კარგად უნდა ყოფილიყო. ფულის ბეჭდვის თვითღირებულება მნიშვნელოვნად შემცირდა. ხარჯების შემცირება ხომ კარგია? მაგრამ ეს ფულის გამყალბებლებისთვის მისწრება აღმოჩნდა. მართალია ისინი ყოველთვის იყვნენ, არ უშინდებოდნენ სასტიკ სასჯელს, ხელის მოჭრასა თუ დამდუღვრას, მაგრამ ამის საქმე გაუიოლდათ. თუნდაც მოოქროვილი სპილენძის გარჩევა ნამდვილისგან უფრო მარტივია, ვიდრე 2 ქაღალდის, მაგრამ თავსატეხი ამით არ ამოწურულა. ხელისუფალმა შეამჩნია, რომ თავად შეუძლია იყოს #1 გამყალბებელი. დაბეჭდე ბევრი ფული, დააფინანსე ომები, გზებისა და ქალაქების მშენებლობა, დაეხმარე ღარიბებს… ყოველი ასეთი მცდელობა ინფლაციით დასრულდა. მეფენი იქამდეც ეპოტინებოდნენ ფულის მასას ხან ზომაში ამცირებდნენ მონეტებს, ხან შენადნობში კვეცავდნენ ოქროს წილს. ზუსტად იგივე ხდებოდა მაშინაც. III საუკუნის მიწურულს დიოკლეტიანემ ახალი ოქროს ფული მოჭრა, მაგრამ დაუშვა ერთი შეცდომა რამაც მის რეფორმას ჩრდილი მიაყენა ძველი გაუფასურებული ფული არ ამოიღო ხმარებიდან. 40 წლის შემდეგ შეცდომა გაითვალისწინა იმპერატორმა კონსტანტინემ, მისმა მოჭრილმა ფულმა ოქროს სოლიდუსმა 700 წელი იარსება. შედარებისთვის დოლარი სულ რაღაც 232 წელს ითვლის. მონეტარული ინფლაციის პირველი შემთხვევა კი ჩინეთში დაფიქსირდა 1020 წელს, ისევ და ისევ ომების დასაფინანსებლად, დაიბეჭდა ბევრი ფული იმპერატორის ხელმოწერით და ისიც გაუფასურდა. ხელმომწერის ღვთიურმა წარმომავლობამ არ უშველა.

სხვადასხვა ქვეყანა სხვადასხვა დროს მივიდა იმ დასკვნამდე, რომ ფული რაღაცით უნდა გაემყარებინათ, ეს რაღაც როგორც წესი ოქროს წარმოადგენდა. ჰიპერინფლაციებს ამანაც ვერ უშველა, იმიტომ კი არა, რომ რაღაც არასწორად იყო მოფიქრებული, იმიტომ რომ ამ წესის დარღვევის სურვილი გაუჩნდებოდა ხოლმე დროდადრო მთავრობებს. ჰიპერინფლაცია გერმანიაში პირველი მსოფლიო ომის შემდეგ, თან ისეთი კუპონი რომ სირცხვილით გაწითლდებოდა 50 ტრილიონიანი კუპონი არ არსებულა 50 ტრილიონიანი მარკა კი დაბეჭდეს ნამდვილად 1923 წელს, 1994 წელს 1 დოლარი 2.4 მილიონი კუპონი ღირდა, 2008 წელს 1 აშშ დოლარის ღირებულება 65 მილიარდი ზიმბამბვური დოლარი გახდა. 800%-იანი ინფლაციით ვენესუელას ჯერ კიდევ დარჩა მცირე მანძილი სრულ კოლაფსამდე.

ყოველგვარი ჰიპერინფლაციის გარეშე ხშირად გვსმენია, რომ ფულმა ფასი დაკარგა. XIX საუკუნის ქართულ, რუსულ თუ ამერიკულ ლიტერატურაში ხშირად ვხდებით გასაოცარ ფასებს. „ტომ სოიერში“ ტომს 12.5 ცენტად ღირებული დანა აჩუქეს რამაც ძალიან გაახარა. გარდა იმისა რომ დღეს ამ ფასად დანის ყიდვა შეუძლებელია ნახევარი ცენტის სიზუსტით აღარ ვაჭრობენ. „მარტინ იდენში“ მარტინის მეზობელი ბინის ქირას თვეში 7.5 დოლარს იხდიდა. ბინა უბრალო იყო, მაგრამ ეს ბევრს არაფერს ცვლის. 1913 წელს ჰენრი ფორდმა გამოუშვა იაფი მოდელი T 350$-ად. ძალიან იაფი ხომ არაა ავტომობილისთვის? დღეს ბევრი მანქანის სარკე, ფარი, დისკი უფრო ძვირი ღირს, ასე იქნებოდა 350$ დღევანდელი კურსით 8645$ რომ არ ყოფილიყო, მუშის ანაზღაურება დღეში 5$ წარმოუდგენელ ამბად ჩანდა, დღეს შტატებში მინიმალური ხელფასი საათში 7.25 დოლარია, ცალკეულ შტატებსა და ქალაქებში 15 დოლარსაც აღწევს. ეს უკანასაკნელი კი 8 საათიანი სამუშაო დღის პირობებში იგივეა რაც ფორდის დღიური 5$. წინა საუკუნეებს რომ შევეშვათ ზიდანი 2001 წელს 77 მილიონ ევროდ იყიდეს, ნეიმარი 2017 წელს 222 მილიონ ევროდ. ოკეანის გადმოღმაც რუსეთის იმპერიაში ქათამი 20 კაპიკი ღირდა. ოქროს სტანდარტი რომ შენარჩუნებულიყო, ფულის საჭრელი მანქანები რომ არ ჩაერთოთ, ცოტა სხვანაირი იქნებოდა ცხოვრება, უფრო მეტად სტაბილური ინფლაციის გარეშე. მცირე ინფლაცია წამახალისებელია ბიზნესისთვისო, ეს მაშინ როცა მსოფლიოა ასე მოწყობილი და ნელ-ნელა ექსპორტი გიძვირდება. სხვა შემთხვევაში მცირე განაკვეთი დეპოზიტზე უფრო მეტი გარანტიის მომცემი იქნებოდა. მსოფლიოს სულ 30 მილიარდელი ეყოლებოდა, საქართველოდან არც ერთი. პენსია ისევ 8 ლარი იქნებოდა, 120 ლარიანი ხელფასის პატრონს ქონების გადასახადით დავბეგრავდით, სამაგიეროდ სახელმწიფო უნივერსიტეტებში გადასახადი წელიწადში 95 ლარი იქნებოდა კერძოებში შესაბამისად 200-250. მეტროთი და ავტობუსით მგზავრობა 2 თეთრი ეღირებოდა, პური 3 თეთრი, SAMSUNG GALAXY S8 კი მხოლოდ 70 ლარი. დღეს უკვე დაგვიანებულია ამაზე ლაპარაკი.

XX საუკუნეში შესაძლებელი გახდა დიდი ოდენობით ქაღალდის ფულისა თუ მონეტების კიდევ უფრო უცნაურ 86X54 მილიმეტრის მქონე მუყაოს ბარათში მოთავსება. მუყაო მალე პლასტიკატმა ჩაანაცვლა. აღარაა საჭირო სქელი საფულის თრევა. დაკარგვის ან მოპარვის შემთხვევაში ზარალი მინიმალურია. ხელფასს მეორე ნახევარსფეროშიც აიღებ. არ გიწევს ხურდის ძებნა და თვლა. სახლიდან გამოიწერ ავტომობილს, ტანსაცმელს საყოფაცხოვრებო ნივთების აბსოლუტურ უმრავლესობას. ეს პროდუქტი არაა ახალი მისი წინამორბედები ლამის საუკუნის წინ გაჩნდა, დღევანდელი სახით კი 70-იან წლებში, ის რომ უკვე 40 წელზე მეტი ხნისაა საქართველოში ბევრს დიდად არ ანაღვლებს. სოფლებში პრაქტიკულად შეუძლებელია, პატარა ქალაქებში კი რთულია სავაჭრო ობიექტის ხილვა სადაც POS ტერმინალი იდგმება. თბილისშიც კი პატარა მაღაზიებს კვლავ რაღაც ეშმაკის მანქანის ნაწილად მიაჩნიათ. ზედმეტია ლაპარაკი ბაზრობებზე, თონეებზე, სილამაზის სალონებზე, მცირე ზომის სახაჭაპრეებზე, ტაქსებზე. სიტუაციის გაუმჯობესება კი შეიმჩნევა, მაგრამ ნელი ტემპით. რა არის ამის მიზეზი? პირველ რიგში თავად მომხმარებელი. რა მნიშვნელობა აქვს 200 ლარი გექნება ხელფასი თუ 2000 დატოვე ბარათზე და ნაწილ-ნაწილ გაატარე. ბევრი პირველივე დღეს მთლიანად ხსნის და მერე ნაღდ ფულს ხარჯავს, დაბალია მოთხოვნა გაგიკვირდებათ და დაბალია მიწოდებაც. მოგების მაქსიმიზაცია ხარისხის ხარჯზე. ბანკის საკომისიო 1.5-2 პროცენტის ფარგლებში მერყეობს და ბევრი ვერ შელევია მას. როცა გაიზრდება იმ ადამიანთა რიცხვი, რომლებიც აღარ იყიდიან პროდუქტს ბარათის გარეშე, მაღაზიის მეპატრონეები მიხვდებიან რომ რომ ზარალი იმ მცირე მოგებას აღემატება და შეცვლიან გადაწყვეტილებას, როდის მოხდება ეს რთული სათქმელია როცა ზაფხულში თბილ-თბილი გაზიანი სასმელიც ეყიდებათ ეკონომიის მიზნით პერიოდულად თიშავენ მაცივარს. თუმცა მთავარი პრობლემა მაინც სიახლის შიშია. ბევრს ისევ უწყისზე ხელმოწერა ურჩევნია ბანკომატიდან გამოტანას რომელიც 24 საათი ფუნქციონირებს. უპინკოდო გატარებაც კი უფრო რთულად მიაჩნიათ ვიდრე საფულის ძებნა ჯერ მისაცემი ფულის და შემდეგ დაბრუნებული ხურდის დათვლა. ეგ კი არა ახალ ავტობუსებში თავში და ბოლოში ამოსულები შუაში მიიწევენ რათა ფიზიკურად ხელშესახები ბილეთი აიღონ, უბრალო გატარებით არ კმაყოფილდებიან. ფასის სულ რაღაც 10 თეთრით გაზრდა ამ პრობლემას მოაგვარებდა. ვისაც ნამდვილი ბილეთი სურს 60 თეთრიც გადაიხადოს. ამ დროს კი რამდენიმე ქვეყანაში სინგაპური, შვედეთი სერიოზულად განიხილავენ ნაღდი ფულის აკრძალვას. მხოლოდ გადარიცხვები და საბანკო ბარათები. როცა ტრანზაქციების 90%-ზე მეტი უნაღდო ანგარიშსწორებით ხორციელდება ასეთი რამ დასაშვებია. ნაკლები დანახარჯი, მეტი უსაფრთხოება და გამჭვირვალობა. დასავლეთის ზოგიერთ ქვეყანაში ადამიანთა ნაწილი 10 წელზე მეტია ბანკის ფილიალში აღარ ყოფილა, ისეა განვითარებული დისტანციური მომსახურება. შვედეთმა 1661 წელს პირველმა შემოიღო ევროპაში ქაღალდის ფული და სულ რაღაც რამდენიმე წელიწადში შეიძლება პირველმავე აკრძალოს.

ჩვენთან თითქმის ყოველთვის, ყველა ბანკის ყველა ფილიალში რიგია. გასაგებია, რომ უნაღდო ანგარიშსწორება ვერ დაინერგება ლიბერიასა და ჩადიში სადაც ელექტროენერგიაზე მოსახლეობის 10%-ზე ნაკლებს მიუწვდება ხელი. მაგრამ ასე არ არის საქართველოში. დამატებითი საგადასახადო შეღავათები ყველა მცირე ზომის სავაჭრო ობიექტსა თუ ტაქსის კომპანიას რომელიც POS ტერმინალს დაიდგამს, ეს სახელმწიფოს მხრიდან. დიდი ზომის სავაჭრო ობიექტებს კი შეუძლიათ ფასდაკლება შესთავაზონ ბარათის მფლობელებს, მართალია საკომისიოც ეჭრებათ და ესეც დამატებითი ხარჯი იქნება, მაგრამ სამაგიეროდ დაზოგავენ ინკასაციის ხარჯებს, სალაროში ნაღდი ფულის შემცირების ფონზე შემცირდება სადაზღვეო პრემიაც. ბანკებმა კი უნდა გაზარდონ სხვაობა ფილიალში მომსახურებასა და დისტანციურ არხების გამოყენების შორის ეს შეამცირებს რიგებს, საჭიროს გახდის ნაკლები თანამშრომლის დაქირავებას. რაც უფრო ცოტა იქნება ნაღდი ფული მაღაზიის სალაროში, რაც უფრო ცოტა ადამიანს ექნება ჯიბით ნაღდი ფული და რაც უფრო ცოტა შეინახავს მას სახლში მით მეტად შემცირდება ქურდობის, ყაჩაღობის ფაქტები. რა ღონისძიებებს არ გეგმავს ესა თუ ის არასამთავრობო, მაგრამ მოსახლეობის ფინანსურ განათლების გაუმჯობესებაზე გაკეთებული პროექტი თვალით არ მინახავს, ალბათ მათთვის ეს არაა პრიორიტეტული.

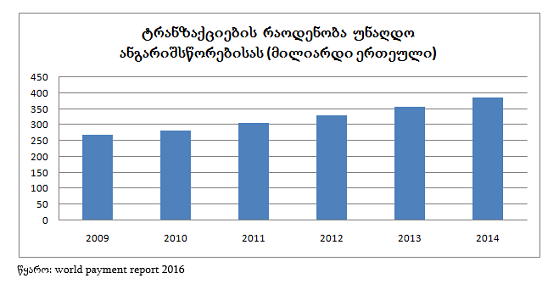

დღეისთვის არსებობს 3 გიგანტი VISA, MASTER CARD და AMERICAN EXPRESS. მათგან ყველაზე დიდი არის VISA რომლის მეშვეობითაც პლანეტარული მასშტაბით წამში 3000 ოპერაცია ხორციელდება ეს წელიწადში 94.6 მილიარდია. მას თუ დავუმატებთ დანარჩენ ორს და ასევე სხვა შედარებით მცირე ზომის საერთაშორისო თუ ადგილობრივი წარმოების ბარათებს 380 მილიარდს ვცილდებით. 2009-2014 წლებში 269-დან 387 მილიარდამდე გაიზარდა ტრანზაქციების რაოდენობა.

შტატებში დღემდე ძალიან პოპულარული რჩება ანგარიშსწორება ჩეკით. ფილმს „დამიჭირე თუ შეგიძლია“ მხოლოდ ამერიკაში თუ გადაიღებდნენ. ჩემთვის ბარათი გაცილებით მოსახერხებელია. თუ არ ჩავთვლით ვაჭრობას ფორექსზე, საფონდო ბირჟებზე, საერთაშორისო თუ შიდასაბანკო გადარიცხვებზე რაც მთლიანად გადასულია უნაღდო ანგარიშსწორებაზე მსოფლიოში ტრანზაქციების ნახევარზე მეტი უკვე უნაღდოა. ზოგიერთ ქვეყანაში 90%-ზე მეტი ზოგიერთში 2%-ზე ნაკლები. 20-იანი წლებიდან დაიწყება ეტაპობრივად ნაღდი ფულის აკრძალვა. 2050 წლისთვის შესაძლოა მხოლოდ რამდენიმე ქვეყანაშიღა არსებობდეს ფული ფიზიკური ფორმით. ბარათის ფუნქციები გაფართოვდება, მცირე ზომის ეკრანზე, რომლის ბატარეა მოძრაობის შედეგად თავისით დაიტენება გამოისახება ნაშთი, გადახდების ისტორია და სხვა ძირითადი მონაცემები. რაღაც მომენტში განვითარებას დაიწყებს ტრანზაქციები რომელიც ხელის შეხებით ან თვალის სკანერით დადასტურდება. სამომავლო მისი დახვეწა, გაიაფება, პოპულარიზაციაა, თორემ მსგავსი ბანკომატები უკვე არსებობენ.

ყველაფერი რაც არ ვითარდება მკვდრადშობილია. შეუძლებელი ფული იყოს მკვდრადშობილი. კრიპტოვალუტა ფულის სრულიად ახალი ფორმაა. მსგავსი ბარათზე არსებული ფულისა, მაგრამ მაინც მნიშვნელოვნად განსხვავებული. ვაჭრობა ყოველთვის ითვლებოდა მომგებიან საქმიანობად. მთავარი პრინციპია გაყიდო უფრო ძვირად ვიდრე იყიდე, ცხადია ხარჯს უნდა დავუმატოთ ტრანსპორტირების, შენახვის, ხელფასის ხარჯი და გადასახადები. რა შეიძლება იყოს მოგების მარჟა? ხშირად გვსმენია 300%-იან მოგების მარჟაზე მუშაობსო, რაც თეორიულადაც წარმოუდგენელია, რადგან მარჟაა ის თუ შემოსავლიდან რა წილია მოგება. პირობითად 1 ლარად ნაყიდი თუ ვიღაცამ 10 ლარად გაყიდა მოგების მარჟა იქნება 90%. 900% ფასნამატია. ამერიკის ფედერალურ ბანკს განახლებული 100 დოლარიანის დაბეჭდვა 10 ცენტზე ნაკლები უჯდება და ხელმოწერის წყალობით 100 დოლარად ყიდის ანუ 1000-ჯერ ძვირად. მოგების მარჟა 99.9%, ფასნამატი 90000%. რა შეიძლება იყოს კიდევ უფრო მომგებიანი? 2009 წელს 1$ 1309 ბითკოინი ღირდა, ანუ 1 ბითკოინი 0.000764$. დღეს 3225$ ღირს. 8 წლის წინ 1 დოლარის ბითკოინი რომ შეგეძინათ დღეს 4.22$ მილიონი გექნებოდათ. მოგების მარჟა 99.999 999 982%. ამ რიცხვის მისაღებად ექსელში უჯრის დაფორმატებაა საჭირო რადგან თავად 100-მდე ამრგვალებს. ერთმა გამორჩეულად უიღბლომ 10000 ბითკოინად პიცა შეიძინა. არ მინდა წარმოვიდგინო რას განიცდის ის ახლა. ეს იგივეა ლატარიის ბილეთი რომ 2 დოლარად გაყიდო და მერე იმ ბილეთმა ჯეკპოტი მოიგოს.

ბითკოინი ეს არის პირველი, მაგრამ არა ერთადერთი კრიპტოვალუტა*. ვირტუალური ფული, რომელიც შექმნილია კომპიუტერული პროგრამის საფუძველზე 2008 წელს. მისი შემქმნელი ამ დრომდე უცნობია, ფსევდონიმია სატოში ნაკამოტო წარმომავლობა იაპონია. მის კურსს რომელიმე ქვეყნის ეროვნული ბანკის მონეტარული პოლიტიკა კი არა ჩვეულებრივ მოთხოვნა-მიწოდება განაპირობებს. ინფლაცია გამორიცხულია რადგან დიდი რაოდენობით მას ვერავინ დაბეჭდავს. რაოდენობა კი წინასწარვე ცნობილია 21 მილიონი. თითოეული ახალი ბითკოინის გამომუშავება თანდათან უფრო რთული ხდება, საჭიროებს უფრო მძლავრ კომპიუტერს, მეტ ელექტროენერგიას. მცირე ზომის მაინერის-გამომმუშავებლის გამოწერა ნებისმიერ მსურველს შეუძლია. დიდი ზომისას კი ასევე დიდი ზომის ინვესტიცია ესაჭიროება. საქართველოში ასეთი ორია გორში და გლდანში. ბითკოინს არ ჰყავს ცენტრალური მაკონტროლებელი, გადარიცხვები სწრაფად დასტურდება, უფასოა ან ბევრად იაფი, ვიდრე ეს ტრადიციული ბაკნების გავლით მოხდებოდა. თუმცა მას უარყოფითი მხარეებიც აქვს. ანონიმურობა ხიბლავს ფულის გამთეთრებლებს, ცოტა ხნის წინ ჰაკერებმა გატეხილ კომპიუტერებში მონაცემების წაშლის მუქარით მომხმარებლებს სწორედ ბითკოინები გამოსძალეს. ასეთი ასტრონომიული ზრდის მიუხედავად ბაზარზე მისი წილი კვლავ მინიმალურია. მომხმარებელი როგორც წესი ყიდულობს იმ იმედით რომ ძვირად გადაყიდოს და არა რაიმეს შესაძენად. პოპულარობის ზრდასთან ერთად არაა გამორიცხული ქვეყნის მთავრობებმა და ეროვნულმა ბანკებმა რადიკალურ ნაბიჯს მიმართონ და საერთოდ აკრძალონ. სხვა თემაა რამდენად მოხერხდება ეს და რამდენი დაემორჩილება აკრძალვას. ბითკოინის გარდა დღეს უკვე უამრავი კრიპტოვალუტაა წარმოდგენილი ბაზარზე ლაითკოინი, სვითკოინი, რიპლი, ეთერიუმი. მათი ფასები განსხვავებულია. სპეკულაციის მიზნით (სპეკულაციაა არაა სალანძღავი სიტყვა) უმჯობესია დაბალფასიანის შეძენა. მათი შეძენა უცხოურ საიტებზე შეიძლება, მაგრამ ჯერ საიტის სანდოობაა გასარკვევი. საქართველოში ერთადერთი კომპანია გვთავაზობს მათ ეს „იმანია.“ წარმოდგენილია სულ სამი კრიპტოვალუტა: ბითკოინი, ლაითკოინი და რიპლი. ყიდვა-გაყიდვას შორის სხვაობა საკმაოდ მაღალი 7 პროცენტია, თუმცა დიდ ცვლილებაზე ეს სხვაობა აღარაა ანგარიშგასაწევი. ფასები მუდმივად იცვლება ამ დროისათვის ბითკოინის შეძენა 7900 ლარადაა შესაძლებელი, ლაითკოინის 113-ად, ხოლო რიპლის 0.45-ად. მოკლე დროში შეიძლება ბითკოინის ფასი 20000 ლარი გახდეს, რიპლის კი მხოლოდ 10, მაგრამ მოგება ამ შემთხვევაში უდაოდ მეტი იქნება.

დღეს გადაჭრით ვერავინ იტყვის ხორცი შეესხმება თუ არა ჰაიეკის ნააზრევს თავის წიგნში „ფულის დენაციონალიზაცია“ ნობელიანტი ეკონომისტი ამტკიცებდა, რომ ფულის მოჭრაზე სახელმწიფოებს არ უნდა ჰქონოდათ მონოპოლია და მას ისე უნდა მისდგომოდნენ როგორც ჩვეულებრივ საბაზრო პროდუქტს. ერთი წუთით წარმოვიდგინოთ ეპოქა სადაც ნებისმიერ ადამიანს ექნება საკუთარი ფულის ემისიის უფლება. არსებობენ სახელმწიფოები სადაც თავისუფალი სავალუტო რეჟიმი მოქმედებს, მაგრამ ბრუნვაში არაა არც ქართული ლარი, არც ვენესუელური ბოლივარი. კრიპტოვალუტის შემთხვევაშიც ანალოგიურად განვითარდება სცენარი იარსებებს უამრავი ივაჭრებენ რამდენიმეთი.

სულ რამდენიმე კვირის წინ, გამოვიდა პირველი ქართული კრიპტოვალუტა „ოქროს საწმისი“. ეს უკვე მისასლმებელი ფაქტია, მაგრამ რაიმე მნიშვნელოვან წარმატებაზე ლაპარაკი ჯერჯერობით ნაადრევია.

საბოლოოდ კრიპტოვალუტებს სახელმწიფოები ალბათ მაინც მოაქცევენ რაღაც ტიპის რეგულაციების ქვეშ, მაგრამ მისი სრული აკრძალვა პრაქტიკაში ძნელი წარმოსადგენია. სკეპტიკურადაა განწყობილი ბაფეტი, სკეპტიკურადაა განწყობილი ალან გრინსპენი, მაგრამ ამავე დროს სულ უფრო და უფრო მეტი სახელმწიფო სულ უფრო და უფრო მეტი კომპანია აღიარებს მას გადახდის კანონიერ ფორმად. თუ ძალადობას არ ჰქონდა ადგილი რაღაცის მისაღებად ერთი ადამიანი თმობდა სხვა რაღაცას. ვის დროს მოხდა პირველი ბარტერული გაცვლა ჰომო ჰაბილისის, ჰომე ერაქტუსის, თუ ჰომო საპიენსის არ ვიცით, მაგრამ ფაქტია რომ ფული არსებობდა სახელმწიფოებისა და ცივილიზაციების წარმოშობამდე ბევრად ადრე. ვალუტა თევზი, შუბი, გარეული იხვი, ქვის დანა… ფული არსებობდა მონარქიებისა და იმპერიების ეპოქაში როცა მონარქები და იმპერატორები მონეტაზე თავიანთ სახებას უკვდავჰყოფდნენ. ფული არსებობს დღესაც და იარსებებს კაცობრიობის არსებობის დასასრულამდე. დიზაინი, სახეობა, ფორმა ეს უკვე დეტალებია. თუმცა ეშმაკიც დეტალებშია ჩამალული.

*ტერმინი კრიპტოვალუტა მომდინარეობს კრიპტოგრაფიიდან რაც საფუძვლად უდევს მის შექმნას

ბიბლიოგრაფი:

www.visa.com

www.nbg.gov.ge

www.economist.com