კრიპტოვალუტების ეპოქა და „მოდერნ ეკონომიკის“ პარადიგმები

ემზარ ჯგერენაია

თსუ პროფესორი, PhD

კვლევის თემა ეხება ძალიან მნიშვნელოვან საკითხს – კრიპტოვალუტას. ეს თემა ძალიან ცნობილია, ასე ვთქვათ, ბევრი ავტორი მუშაობს მასზე – ყველამ ყველაფერი იცის და, ბუნებრივია, ამ დროს, როგორც ყოველთვის არის რაღაც დეტალები, რომელიც არ ვიცით.

რა არის კრიპტოვალუტა და ბლოკჩეინი – ეს არის Wall Street-ის ომი სილიკონის ველის თუ 21-ე საუკუნის გამოწვევა ფინანსისტების წინააღმდეგ?! საერთოდ სად არიან აქ ფინანსისტები? რა არის ეს – ფინანსისტების მიერ ახალი ფულის შექმნის ამოცანის გადაწყვეტა თუ თავზეხელაღებული „აიტიშნიკების“ გართობის შედეგი?!

10 წელი გადის მას მერე რაც ჯერჯერობით უცნობმა ნაკამოტომ აღმოაჩინა თუ შექმნა გარკვეული მათემატიკური ალგორითმი, რომლის შექმნის შემდგომაც, გარკვეული ამოცანის ამოხსნის შედეგად ის აჯილდოვებდა ამ პიროვნებებს, პირობითად მაინერებს. 10 წლის განმავლობაში ძალიან ბევრი რამ მოხდა. ბევრი გადაიტანა კრიპტოვალუტამ, ჰქონდა აღმავალი და დაღმავალი ფაზები, შეიქმნა ისეთი უნიკალური ფულადი ერთეული, როგორიც არის ბითქოინი და შემდეგ ბითქოინის ბაზაზე შეიქმნა ეფირიუმი, რომელმაც გამოუშვა ვალუტა ეფირი, ის არის ვიტალიკ ბუტერენის მეირ შექმნილი. სწორედ ესაა მნიშვნელოვანი, ეს რამე სერიოზული, გარკვეული ადამიანის მუშაობის შედეგი თუ ეს არის, პირობითად, ვიტალიკ ბუტერენის მიერ შექმნილი სათამაშო თოჯინა?! მეორე, ძალიან მნიშვნელოვანი საკითხია ის თუ რა ხდება – ფინანსისტები გაქრნენ? აღარ არიან საჭირო? ბაზარმა მოითხოვა ვიტალიკ ბუტერენის მიერ ეფერიუმის შექმნა თუ თვითონ ამ „აიტიშნიკებმა“ შექმნეს ის? საკმაოდ სერიოზული ადამიანები მუშაობენ ამ პრობლემის ირგვლივ, მათ შორის, მერი ლინჩის დაკვეთით, ჩარლი კუპერი, ლარი სამერსონი, როუზენ ვერი და სხვები, საიდანაც შეგვიძლია დავასკვნათ, რომ ეს არის სერიოზული მიზეზ-შედეგობრივი კავშირი არსებულ რეალობასთან, კავშირი როდესაც ინტერნეტი გადავიდა ახალ ფაზაში.

ამ მოვლენის არსს რომ ჩავწვდეთ, აუცილებელია გავითვალისწინოთ რამდენიმე მომენტი: პირველი მომენტი არის კაცობრიობის მითები – ფულის მიმოქცევის ისტორია უძველესი დროიდან დღემდე.

რაში მდგომარეობს მითების რეალობა? ისტორიულად, ფულის მონეტა ყოველთვის იყო ის, რასაც ადამიანი ენდობოდა. იმის გამო რომ რესურსები შეზღუდული იყო, რაზეც ადამიანები შეთანხმდებოდნენ ნდობის კუთხით, ის ხდებოდა მნიშვნელოვანი. თუნდაც ის ვერცხლის ან ოქროს პატარა მონეტა, რომელიც წარმოდგენილი იყო 2000 წლის უკან. საუკუნეების განმავლობაში ამ ნდობაზე იყო აწყობილი შენახვის, სიუხვის დაგროვების და გაცვლის ნაწილი. არ ჰქონდა მნიშვნელობა რა იქნებოდა ეს – რქები, ნიჟარები, ოქროს მონეტები თუ გარკვეული ქაღალდის ფული, რომელიც ბანკნოტის სახით მოიჭრა, მთავარია, რომ ჩვენ, საზოგადოება, ამას ვუცხადებდით ნდობას. რასაც ყოველთვის თან ახლდა მარადიული პრობლემები – დაკარგვის პრობლემა, ინფლაციისა და მონეტის წონის სახით ღირებულების შემცირების პრობლემა, გადაადგილების პრობლემა და ეს საუკუნეები გრძელდებოდა. ასევე კაცობრიობის წინაშე ყოველთვის იდგა გამოწვევა – რაში შეგვენახა სიუხვე?

მე-19 საუკუნის ბოლოს იწყება ბანკების ეპოქა და ოქროს სტანდარტული სისტემის ჩამოყალიბება და მე-20-ე საუკუნის დასაწყისში გამოიკვეთა ცენტრალური ბანკის როლი. ანუ ფულს ბეჭდავს და ემისიას უკეთებს ცენტრალური მთავრობა. ეს იყო პრივილეგია ცენტრალური მთავრობის. ამ პრივილეგიის შეძენისთვის იბრძოდა მთავრობა და ამ პრივილეგიის წამოღებისთვის იბრძვის დღეს სწორედ კრიპტოვალუტის შემქმნელი ხალხი. ძალიან მნიშვნელოვანი უფლება, შეექმნათ ღირებულება, მოეჭრათ ფული და ამით მიეღოთ შემოსავალი, მიიღო სახელმწიფომ. ამის მერე უფრო ვითარდება ვაჭრობა და იზრდება საქონელთა მასა, რასაც უნდა მოემსახუროს ეს ფულის და, ბუნებრივია, აქ ჩნდება კლირინგის პრობლემები, ფულის გადაადგილების პრობლემები და ის, რომ ნებისმიერი ბანკნოტი შეგიძლია გადაცვალო ოქროს ზოდზე სწორედ აქედან იწყება. ამას მოჰყვა ოქროს სტანდარტის პერიოდის ბოლო ნაწილში დიდი დეპრესია, კეინსის ომი, რომ ფულისთვის არ მიეცათ ზედმეტი ღირებულება და ის ყოფილიყო ამერიკის დოლარზე დაყრდნობილი, მერე ბრეტონ ვუდსის სისტემა, ოქროს დევიზური სისტემა, ამერიკის დოლარის ბატონობა და აქედან ევროპის სავალუტო გვირაბის სისტემა და მოვდივართ თავისუფალ მცოცავ კურსამდე.

აქ ერთი საინტერესო დეტალია – პრობლემები, რომელიც ჩვენ ზემოთ ჩამოვთვალეთ ისევ რჩება. მაგრამ ერთი განსხვავებაა – აშშ დოლარი ხდება ქვეყნის ბატონ-პატრონი. ამ პერიოდის განმავლობაში მუდმივად მიდის ბრძოლა იმისკენ, რომ თითქმის ყველა საბირჟო საქონელი, ბამბისა და კაკაოს გამოკლებით, კოტირდებოდეს დოლარში, დოლარი არის სარეზერვო ვალუტა და ვერავინ შეძლო მისი ამ კვარცხლბეკიდან ჩამოსმა.

რამდენიმე პრობლემა დგას კაცობრიობის წინაშე:

1. გადარიცხვა „ა“ სუბიექტიდან „ბ“ სუბიექტამდე ხორციელდება ძალიან დიდი დროის განმავლობაში – ჩვენ ვიცით, რომ ყველაზე მოკლე კურსი არის სპოტ კურსი, რომელიც არის რეალური დროის რეჟიმის კურსი და ამ შემთხვევაში ნიშნავს იმას, რომ 48 საათში უნდა მოხდეს ფულის ჩარიცხვა ანგარიშზე. 48 საათი 2 დღე და ღამეა და საკმაოდ დიდი დროა იმისათვის, რომ ჩემი ფული სხვას ჰქონდეს, ამ დროის განმავლობაში ჩვენ შეგვეძლო ჩვენი ფულით გვესარგებლა და შემოსავალი მიგვეღო. რეალურად, გადარიცხვა ხანდახან მიდის 1 კვირის განმავლობაში. თუ ადამიანი არის ბერლინში ან თურქეთში და თქვენ დოლარს ურიცხავთ, მან უნდა გაიაროს დოლარის ცენტრალური ბანკი და მერე მოვიდეს ადრესატამდე.

2. მეორე პრობლემა ჩნდება ფულის, თანხის პრობლემა. როცა თქვენ რიცხავთ თანხას, გადარიცხვას სჭირდება საკომისიო, დაზღვევის თანხა და პლიუს შუამავალი ბანკის ჩარევა, თუ აკრედიტივსა და აქცეპტს აკეთებთ. მოკლედ, გადარიცხვა საკმად ძვირი ჯდება.

3. მესამე საკითხი – არსებობს რეალური ფაქტები, როდესაც ქვეყნებს ემუქრებათ ბლოკადა, სანქციები, როგორც ეს ირანის, რუსეთის შემთხვევაში მოხდა. რაც იმას ნიშნავს, რომ თქვენი ფული შეიძლება არ გაატარონ.

4. მუდმივად ხდება კურსის ცვალებადობა, ინფლაციის ზრდა, ინფლაციით თამაში და მთავრობები ციცქნიან ამ ინფლაციის კუთხით ღირებულებას, რაც საკმაოდ სერიოზული პრობლემაა, რადგან თუ ყოველწლიურად ინფლაცია 2-3%-ს აღწევს, გამოდის რომ თქვენ უზარმაზარ თანხებს გპარავენ.

5. შემდეგი პრობლემაა ის, რომ ფულს უკონტროლოდ ბეჭდავენ ცენტრალური ბანკები – რამაც, რეალურად, გამოიწვია 2008 წლის ფინანსური კრიზისი. ანუ ფულის ბეჭდვა და ობლიგაციების გამოშვება ხდება ძალიან უკონტროლოდ, ამიტომ ვალების თემა მსოფლიოში ერთ-ერთი ყველაზე დიდი პრობლემაა, იგივე აშშ-სა თუ იაპონიაში მშპ-ს 100%-ს აღწევს. ცენტრალური ბანკები არიან და იქნებიან იძულებული ბეჭდონ ეს ფული. ამიტომ კაცობრიობა სულ ცდილობს ნახოს აქედან გამოსავალი.

აქედან გამოსავალი ნახეს სწორედ კრიპტოვალუტების სახით (ბლოკჩეინმა მისცა ამის საშუალება). გამოიგონეს ელექტრონული ფული, რომელსაც აქვს ამ პრობლემის გადაწყვეტის ყველა შანსი. ეს არის გადარიცხვა პირდაპირ. რა წუთშიც თქვენი ანგარიშიდან ჩანაწერი მოწყდება იმ წუთას ის მიმღების ჩანაწერში გადადის. ამისათვის მინიმალურ გადასახადს იხდით. ამის გარდა, არ ხდება შუამავლების მეშვეობით ამის განხილვა-გატარება. მსოფლიოს აქვს ერთიანი ფული და ეს ძალიან მნიშვნელოვანია. ასევე სესხების აღების დროს არ ხდება შუამავალი სესხების გატარება. ის ტარდება პირდაპირ და გაძლევენ. ამ პრობლემას ეკონომიკაში სჭირდება მხარდაჭერა და მას აბსოლუტურად არ აქვს ბნელი მხარე. ხდება აბსოლუტურად გამჭვირვალედ – ყველამ იცის ვისი რა ფულია, ვერავინ ზედმეტ ფულს ვერ შემოიტანს, რადგან ჩანაწერში ტარდება ეს ყოველივე.

რეალურად რასთან გვაქვს საქმე – რა არის კრიპტი, რა არის კრიპტოვალუტა?

ამ პერიოდის განმავლობაში რამდენიმე ტექნიკურ პროგრესთან არის დაკავშირებული ფულის მიმოქცევა. პირველი ეს არის ტელეგრაფის გაჩენა, როცა გამოჭიმეს 5 000 კილომეტრიანი ხაზი ნიუ-იორკიდან ლოდონამდე. ტელეგრამმა მისცა საშუალება ელექტრონულად გადაერიცხათ ფული და ჩნდება ელექტრონული ჩანაწერები. ჩნდება ნოსტრო ანგარიში, ლორო ანგარიში და ფულის გადარიცხვა არის სწორედ ამ ნოსტრო და ლორო ანგარიშებზე ჩანაწერების არსებობა. ანუ ელექტრონული სახის ჩანაწერები სწორედ აქ იქმნება პირველად.

კრიპტი არის შიფრი. 90-იან წლებში, გარკვეულ ბანკთან როცა ვამყარებდით საკორესპონდენტო ურთიერთობას ვცვლიდით ერთმანეთში ამ შიფრებს, რომელიც რამდენიმე ფურცლიანი მყარი ბლოკნოტივით იყო, სადაც ციფრები და ალგორითმის შექმნის წესი იყო ჩადებული. ამ ალგორითმის შექმნაში მონაწილეობდა იმ დღის თარიღი, თანხა, კოდი რომელიც მინიჭებული ჰქონდა მოკორესპონდენტო ბანკს და ა.შ. და ციფრების კომბინაცია. ამ ციფრების კომბინაციით ვქმნიდით გარკვეულ შიფრს, რომელსაც ჰქონდა 2 გასაღები, ამ შემთხვევაში დირექტორის და ბუღალტრის, და ამ ორი გასაღებით მტკიცდებოდა და ტელეგრაფით მიდიოდა ჩვენს მოკორესპონდენტო ბანკში. ანალოგიურად იქიდან მოდიოდა დაშიფრული ტელეგრაფით ციფრების კომბინაცია, რომლის გაშიფვრას ვაკეთებდით ჩვენ და აქედან მიდიოდა შესაბამისი ჩანაწერი. ეს იყო 90-იანი წლების ბოლოს ყველაზე თანამედროვე გადარიცხვები. ეს იყო რეალურად ფული, კრიპტოვალუტა, კრიპტი არსებობდა. ამ შიფრით ხდებოდა სწორედ ფულის გადარიცხვა და ახალი არაფერი არ იყო.

მსოფლიო შეცვალა ინტერნეტმა უკვე 90-იან წლებში. ნელ-ნელა გაჩნდა ახალი ელექტრონული მიდგომები – swift, fedwire, chips. ეს საკმაოდ მნიშვნელოვანი მომენტია რადგან აბსოლუტურად შეიცვალა მიდგომები და სტანდარტები – სისტემა მთლიანად გადავიდა ელექტრონულ გადარიცხვაზე და ინტერნეტზე, ამიტომ დაიწყო სწრაფი ნაბიჯებით ინვესტირება ინტერნეტში, ყველას ეგონა, რომ ინტერნეტი ცოტა ხანში რაღაც მოგებას მისცემდა, მაგრამ კონკრეტულად რა მოგებას ეს არავინ იცოდა. ვერავინ განსაზღვრა, თუმცა ძალიან ინტენსიურად მიდიოდა Google-ში, Oracle-ში და სხვა ინტერნეტკომპანიებში ფულის ჩადება. ამან გამოიწვია 2000 წლის „დოთ კომების“ კრიზისი და ამის შემდეგ უკვე მივდივართ 2008 წლამდე. 2008 წელს ინტერნეტმა გადადგა უზარმაზარი ნაბიჯი და მისცა საშუალება მსოფლიოს, რომ ეხილა ახალი კრიპტოვალუტა, ახალი ფული ბითქოინის სახით.

კომპიუტერული ტექნიკის დახვეწით და სიჩქარეების განვითარებით შეიქმნა 21-ე საუკუნის საოცრება ბლოკჩეინი, რომელიც არის შემდგომ ყველა კრიპტოვალუტის საფუძველი. რა არის ბლოკჩეინი? ბლოკჩეინი არის საერთაშორისო, ერთიანი რეესტრი. ბლოკჩეინი არის საერთაშორისო, ერთიანი ბუღალტრული წიგნი, სადაც ყველა ჩანაწერი კეთდება – რა მივიღე მე, ვისგან მივიღე და ეს კეთდება ერთხელ, შანსი არ არის რომ მეორეჯერ გატარდეს. თქვენ რომ მოინდომოთ ბლოკჩეინიდან ვალუტის მოპარვა თქვენ უნდა გადააწყოთ ყველა წინა ოპერაცია.

ბლოკჩეინში როგორც ფიჭაში, ისეა აწყობილი უჯრედები ერთმანეთზე და წინა უჯრედი არის საფუძველი მომდევნო უჯრედის. წინა ოპერაცია საფუძველია მომდევნო ოპერაციის. ბლოკჩეინი არ არის ფული. ბლოკჩეინი მხოლოდ რეესტრია. სულ ერთია ჩვენ რაში გამოვიყენებთ ამას, ქორწილების რეგისტრაციაში, ქონების რეგისტრაციისთვის, თუ საბანკო ოპერაციების რეგისტრაციისთვის. ბლოკჩეინი არის რეესტრი, რომელიც აბსოლუტურად სწრაფად და ერთმანეთზე დამოკიდებულად ატარებს ოპერაციებს. ბლოკჩეინი არის უზარმაზარი დედა პლატა, რომელსაც სჭირდება ძალიან დიდი რაოდენობით ელექტრო ენერგია, იმისათვის რომ ოპერაციები გაატაროს, ძალიან სწრაფად, ამიტომ ის იქმნება, ძირითადად, ისეთ ადგილას, სადაც ელექტრო ენერგია იაფია. ბლოკჩეინი არის 21-ე საუკუნის საოცრება, დიდი კომპიუტერია, სერვერია, დედაპლატაა, რომელიც ატარებს უზარმაზარი სისწრაფის ოპერაციებს.

მეორეს მხრივ, ბლოკჩეინი შეიძლება იყოს თვითონ რამის მატარებელი? არაფრის. ბლოკჩეინთან მიერთებულია ნებისმიერი მოქალაქე, ნებისმიერ თქვენთაგანს შეუძლია აიღოს კოდი კომპიუტერიდან, ვებგვერდიდან და დაიწყოს თვითონ მაინინგი, მოწოდება. ანუ ბლოკჩეინის პროტოკოლის ხელმძღვანელობა, გუნდი რომელმაც შექმნა, როგორც ვიტალიკ ბუტერენი, ქმნიან რაღაც ალგორითმს, ამ ალგორითმის ამოხსნაში ჩართულია ყველა ვინც თავის ბლოკჩეინით მუშაობს და აჯილდოვებენ ამ მაინერებს მუშებს გარკვეული ამოცანის ამოხსნისთვის. ეს ალგორითმი ისეა აწყობილი რომ სულ არის 21 მილიონი ბითქოინი, რაც უფრო ახლოს მიდის მოპოვებული ბითქოინი თავის შედეგთან მით უფრო ძნელია მისი მოპოვება, მით უფრო რთულია და მით უფრო ძვირდება. ამიტომ მოხდა სწორედ კურსის ხტუნაობა.

მე მინდა გავმიჯნო როგორც კვლევის საგანი ბლოკჩეინი ცალკე, ფინანსური ოპერაციები ცალკე და ბითქოინი ცალკე.

არც ბითქოინი და არც ეფირიუმი არ არის ბუშტი და არც შეიძლება იყოს ბუშტი, ეს არის გარკვეულწილად ასეთი კომპიუტერული სისტემა, რომელიც ქმნის ამუშავებს გარკვეულ ინფორმაციას და ხდება ყოველდღე უფრო ძლიერი. ადრე არსებობდა დედაპლატები, ახლა – სპეციალური ყუთები, განსაკუთრებით ჩინეთში, ალბათ შეიქმნება მულტიბლოკჩეინი და მსოფლიო ბაზარზე გაიტანენ, რადგან ყოველწლიურად იზრდება ის ოპერაციები, რასაც ატარებს ბლოკჩეინი, როგორც დედაპლატა. ბითქოინი არის ბრენდი. მის მაგივრად შეიძლება ეფირიუმი გამოვუშვათ და სხვა სახელი დავარქვათ. ბითქოინი ეს არის ბრენდი და ბლოკჩეინი არის შავი ყუთი, რომელიც არის დიდი სერვერი. ბლოკჩეინი არ არის ფული, ეს არის ოპერაციების ერთობლიობა. ყველა ტრანზაქციას გააჩნია ორიგინალური კოდი. კოდი შეიძლება წაიკითხო, მაგრამ ვინ დგას მის უკან ეს არ იცი. ამიტომ ამბობენ, რომ ეს არის თავისუფლება. ამიტომ მთავრობები ამბობენ რომ ეს რეგულირებული უნდა იყოს, „აიტიშნიკები“ ამბობენ რომ არ უნდა იყოს რეგულირებადი, თავისუფალი უნდა იყოს. ერთი რამ ცხადია, ბლოკჩეინი არის 21-ე საუკუნის საოცრება.

ის რომ ბლოკჩეინები მსოფლიოს სიკეთემდე მიიყვანს ორი აზრი არ არსებობს. ის იცავს საკუთრებით ნაწილს. მაგალითად, თუ შენ შენი მუსიკა შეინახე შენს ბლოკჩეინში, რამდენჯერაც შენი მუსიკის დაკვრა ხდება სადმე სხვაგან, იმდენჯერ ფული დაგერიცხება.

ეს ყველაფერი ეყრდნობა გლობალურ უსამართლობას, „ინექუალიტის“, ქონების განაწილების უთანაბრობას, უთანასწორობას. აქ ლაპარაკია იმაზე, როგორც თომას პიკეტი წიგნში „კაპიტალი 21-ე საუკუნეში“-ია საუბარი, სადაც საკმაოდ სერიოზული ანალიზია იმის ირგვლივ, რომ გლობალური უთანაბრობა არის ყველაზე დიდი პრობლემა მსოფლიოში, საკითხი დაყენებულია ასეთნაირად – 2%-იან ბურჟუაზიას მთელ მსოფლიოში უჭირავს ყველაფერი, იმ სისტემაში ყველაფერი განაწილებულია, ამიტომ მოიგონეს ახალი. განაწილების ახალი გზა – ამ პრობლემის მოსპობის ერთ-ერთი მნიშვნელოვანი გზა. კრიპტოვალუტა აქ არ უნდა განვიხილოთ როგორც ფულის შოვნის გზა, აქ საუბარია იმაზე რომ შენ როგორც ფიზიკურ პირს, რომელსაც არ გაქვს ქონება და ვერ მიიღებ მას, გაქვს შანსი რომ იმუშაო, შექმნა ბლოკჩეინები და მაინინგით გამოიმუშაო კრიპტოვალუტა. აქ ლაპარაკია გლობალური უთანაბრობის მოსპობაზე.

2140 წელს მოიპოვებენ ბოლო ბითქოინს. რაც უფრო ვუახლოვდებით 2140 წელს მით უფრო ძლიერი ბლოკჩეინი გჭირდება, რისი ყიდვაც შეუძლიათ დიდ ბანკებს და ორგანიზაციებს. მიმდინარეობს ომი. ადრე თავისუფალი ინდივიდების სამყარო იყო – ნებისმიერს შეეძლო ეყიდა დესკტოპი და გაეკეთებინა მაინინგი, ახლა მონსტრებმა დაიწყეს ყიდვა და მათთან კონკურენცია ძნელია, რაც იმას ნიშნავს, რომ შეიძლება თავისუფლება დაკარგოს ამ სამყარომ.

იქნება თუ არა ბითქოინი შემდეგი ოქრო?

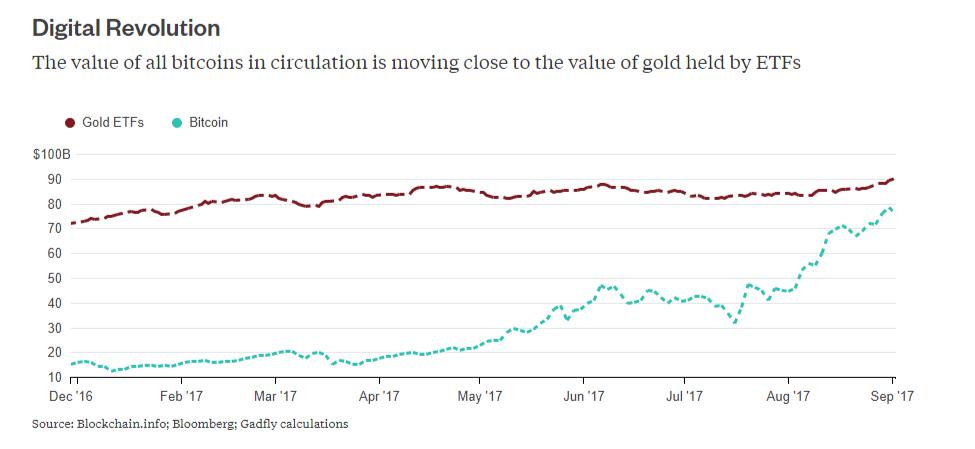

ბითქოინის გარშემო ბევრი შეკითხვა არსებობს. ის განსაკუთრებით პოპულარული ბოლო პერიოდის განმავლობაში გახდა, მას შემდეგ რაც მასში ინვესტირებული თანხა ელვის სისწრაფით გაიზარდა. Coinmarketcap.com-ის მონაცემების მიხედვით, დღეს მსოფლიოში დაახლოებით 155 მილიარდი აშშ დოლარის ღირებულების კრიპტოვალუტაა მიმოქცევაში.

ეს პატარა მაჩვენებელია ოქროს მოცულობასთან შედარებით, რომლის საერთო ღირებულებაც დღეს დაახლოებით 7.8 ტრილიონი აშშ დოლარია. ამავე დროს, ის უკვე მეათედი ღირებულებისაა 40 000 ტონა ყვითელი მეტალის, რომელიც ინვესტირებულია ETF-ების საშუალებით. დაახლოებით 78 მილიარდი აშშ დოლარის მოცულობით, ბითქოინში ინვესტირებული თანხა სავარაუდოდ მალე გაუტოლდება ETF-ის საშუალებით ოქროში ინვესტირებულ 90 მილიარდი აშშ დოლარის მოცულობის ინვესტიციებს.

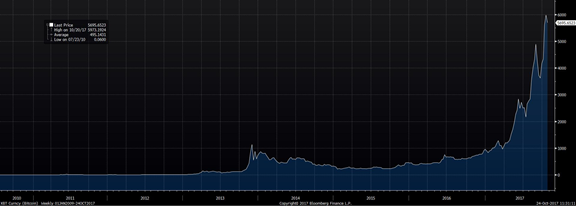

2017 წელს ბითქოინის კურსი 350% -ით გაიზარდა Bank of America Merrill Lynch -ის კვლევის მიხედვით, ბითქოინი იყო ყველაზე აქტიური სავაჭრო ინსტრუმენტი სავაჭრო მოედანზე, რომელიც აერთიანებს 214 ფონდის მენეჯერს, რომლებიც ჯამში 629 მილიარდი აშშ დოლარის აქტივებს აკონტროლებენ. გამოკითხული ინვესტორების 26%-ს 2017 წლის სექტემბერში ეკავა გრძელი პოზიცია ბითქოინებზე. შედარებისათვის, სავაჭრო პოზიციებს შორის რაოდენობით მეორე ადგილზე აღმოჩნდა გრძელი პოზიციები Nasdaq-ზე. თუმცა 2017 წლის 8 სექტემბრიდან ბითქოინის კურსმა დაცემა დაიწყო. ამის მიზეზი გახდა ჩინეთის განცხადება კრიპტოვალუტის ტრანზაქციების აკრძალვასთან დაკავშირებით – ამ განცხადების შემდეგ, დაახლოებით ერთი დღის განმავლობაში ბითქოინის ფასი 500 აშშ დოლარით, 4698 აშშ დოლარიდან 4 161 აშშ დოლარამდე შემცირდა.

ბითქოინი აშშ დოლარის სპოტ კურსი (2010-2017 წწ )

წყარო: Bloomberg

ვირტუალური ვალუტის აშკარა და ფარული საფრთხეები

რა აქვს უარყოფითი ბითქოინს და რატომ ეწინააღმდეგება ბევრი სპეციალისტი და პროფესიონალი ინვესტორი მის ფართოდ დანერგვა-გავრცელებას? 2015 წლის 9 თებერვალს ცნობილი გახდა, რომ ჰონგკონგის ცენტრალურმა ბანკმა დაიწყო გამოძიება 387 მილიონი აშშ დოლარის ღირებულების ვირტუალური ვალუტის გაუჩინარებასთან დაკავშირებით. საქმე შეეხებოდა ჰონგკონგში განთავსებულ კომპანია MyCoin-ს. კომპანიის კლიენტები აცხადებდნენ, რომ მათი ფული გაქრა კომპანიის ხელმძღვანელთან ერთად. ეს ერთ-ერთი ყველაზე დიდი სკანდალი იყო ვირტუალური ვალუტის სფეროში, მას შემდეგ, რაც Mt.Gox გაკოტრდა. რაც შეეხება იაპონურ კომპანია Mt.Gox-ს, სკანდალამდე ჯერ კიდევ რამდენიმე თვით ადრე, ის მსოფლიოს ერთ-ერთი უმსხვილესი ვირტუალური ვალუტის გადამცვლელი პუნქტი იყო, მაგრამ ჰაკერული თავდასხმის შემდეგ, კომპანიის კლიენტებმა 500 მილიონი აშშ დოლარის ღირებულების ბითქოინი დაკარგეს, კომპანიამ კი თავი გაკოტრებულად გამოაცხადა.

ეს ფაქტები კარგად აჩვენებს იმ რისკებს, რაც ვირტუალურ ვალუტაში ინვესტირებას უკავშირდება. ბითქოინის შესახებ უორენ ბაფეტმა მრავლისმეტყველი განცხადებაც გააკეთა: „მისგან შორს დაიჭირეთ თავი. მისი მიმზიდველობა არის მირაჟი. ის რომ მას აქვს რაღაც ღირებულება, უბრალოდ ხუმრობას ჰგავს და მეტს არაფერს“. ციფრული ვალუტა ბითქოინი ჯერ მხოლოდ რამდენიმე წლისაა და ბევრი უკვე მის გაქრობას წინასწარმეტყველებს. მაგრამ ასეთ წინასწარმეტყველების ავტორებს რამდენიმე მნიშვნელოვანი პუნქტი გამორჩათ: იმის მიუხედავად, გადარჩება თუ არა ბითქოინი, ვირტუალური ვალუტის ტექნოლოგიებს გზა უკვე გაკაფული აქვთ და ამას ვერაფერი შეცვლის. უფრო მეტიც, ტექნოლოგიები თანდათან უფრო დაიხვეწება, რადგან დეველოპერები აქტიურად მუშაობენ ამაზე და მოსალოდნელია უფრო დახვეწილი და უკეთესი ვერსიების გაჩენა. ფაქტია, ფინანსური სისტემა რევოლუციური ცვლილების ზღვარზეა და ამ ცვლილებას ბითქოინი მიიყვანს ბოლომდე თუ მას სხვა ვირტუალური ვალუტა ჩაანაცვლებს მხოლოდ დროის საქმეა.

ჯერ იმაზე საუბარი, რომ ბითქოინი ჩაანაცვლებს ტრადიციულ ვალუტას თუნდაც დოლარს, ლაპარაკი ზედმეტია, მაგრამ ფაქტია ბითქოინი უფრო მეტია, ვიდრე ვალუტა. ეს არის რადიკალურად ახალი, ვალუტის გაცვლის დეცენტრალიზებული სისტემა, დღეს თამამად შეიძლება ითქვას, რომ ეს არის ყველაზე ინოვაციური სიახლე ფინანსურ სისტემაში ბოლო 500 წლის განმავლობაში. ის მართლაც ნიშნავს მოდელს, რომელსაც შეუძლია შეამციროს ტრანზაქციების საკომისიოები ტრილიონობით დოლარის მოცულობით; მოახდინოს ბევრი გადახდის კომპიუტერიზება, რომელშიც ჩართულნი არიან სამთავრობო უწყების წარმომადგენლები, იურისტები და ბუღალტრები; ასევე შექმნას გლობალურ ფინანსურ სისტემაში ჩართვის მარტივი შესაძლებლობა მსოფლიო მოსახლეობის იმ ნაწილისთვის, რომელიც ჯერჯერობით არ სარგებლობს საბანკო მომსახურებით და გაუადვილოს მათ საერთაშორისო ტრანზაქციები.

მართალია, ბევრი მიმზიდველი ფაქტორი არსებობს, მაგრამ ბითქოინს ბევრი ნაკლიც აქვს. სანამ ტექნოლოგიურ რისკებზე გადავიდოდეთ, აუცილებლად უნდა ვახსენოთ ის რისკი, რაც ვირტუალური ვალუტის განვითარებას ახლავს მილიონობით ადამიანის უმუშევრად დარჩენის სახით, რომლებიც დღეს ტრადიციულ საერთაშორისო ტრანზაქციების სისტემაში მუშაობს.

ბითქოინის კურსი ძალიან მერყევია, კვირიდან კვირამდე 10%-იანი საშუალო ცვლილებით. ამასთანავე, ანონიმურობის გარანტია კარგ საშუალებას უქმნის არალეგალურ მოვაჭრეებს ფულის გასათეთრებლად, მათ შორის, ნარკოტიკებით მოვაჭრეებს, ტრეფიკინგის ჯგუფებს და ა.შ.

ციფრული ვალუტის შემნახველი „საფულე“ (რომელიც ელექტრონულია) ხშირად ხდება ჰაკერების შეტევისა და ძარცვის ობიექტი. და არამხოლოდ პატარა მოცულობის, არამედ დიდი გაცვლითი პუნქტების შემთხვევაშიც, მაგალითად, როგორიცაა ზემოთ ნახსენები ტოკიოს Mt. Gox და სლოვენიის Bitstamp. ჯერჯერობით, ვირტუალური ვალუტის პროგრამული სისტემა გლობალურ ჰაკერულ თავდასხმებს უმკლავდება, როგორც ჩანს, მისმა შემქმნელებმა მართლაც შთამბეჭდავი სისტემა შექმნეს, ლოკალური ჰაკერული თავდასხმები კი არ წარმოადგენს დაბრკოლებას ბევრი ინვესტორისთვის, ვინც ვირტუალურ ვალუტაში ფულის დაბანდებას აგრძელებს ან ახალა იწყებს. რაც ბევრს აფიქრებინებს, რომ ბითქოინი უსაფრთხო გზაა ფულის დასაბანდებლად. სანამ ეს შეხედულება საყოველთაოდ გავრცელდება და უფრო უსაფრთხო სისტემას მოიგონებენ, ბევრი ავტორიტეტული ინვესტორი, ეკონომისტი, ასევე სამთავრობო უწყებები ცდილობენ დაარწმუნონ მომხმარებლები, რომ ბითქოინი ჯერჯერობით მაინც არ არის სანდო და ის დიდ რისკებს უკავშირდება. ისევე როგორც ბევრი ინოვაციური ტექნოლოგია, ბითქოინიც ჯერ ისევ შემუშავების და დახვეწის ეტაპზეა. ეს არის ერთი პროგრამული უზრუნველყოფა, რომლის კოპირება/გავრცელება აბსოლუტურად უფასოა, და ხელმისაწვდომია ყველასთვის, პირველ რიგში კი, პროგრამისტებისთვის. შესაბამისად, ადვილია მასში ცვლილებების შეტანა და გაუმჯობესება.

დღეისათვის დაახლოებით 10 000 „მოხალისე“ პროგრამისტი მუშაობს პროგრამის დახვეწაზე, ვირტუალური საფულის უფრო მეტად უსაფრთხოებაზე და ცდილობენ მის დაშიფვრას ისე, რომ დაიცვან ჰაკერებისგან და ფასების მერყეობისგან. ასე ეტაპ-ეტაპ სწორდება ციფრული ვალუტის სისტემასთან დაკავშირებული ტექნოლოგიური ხარვეზები, რაც ბითქოინს კიდევ უფრო მეტ მიმზიდველობას მატებს. ბითქოინი, რეალურად, რა თქმა უნდა, არ არსებობს. არანაირი ციფრული სახით, ბევრს წარმოუდგენია, რომ ის შეიძლება არსებობდეს რაიმე ფაილის, მაგალითად, word- ის დოკუმენტი სახით, მაგრამ ეს ასე არ არის.

ბითქოინის ფლობა უბრალოდ ნიშნავს წვდომას ბითქოინის ერთ-ერთ პროგრამულ მისამართზე, სპეციალური დაშიფრული კოდის გამოყენებით, რომლის საშუალებითაც შეგიძლიათ გადარიცხოთ ის სხვა მისამართზე. სულ ესაა, რასაც ბითქოინი წარმოადგენს. ეს არის ის თვისება, რითაც ბითქოინი თანამედროვე ფინანსურ სისტემას უქმნის საფრთხეს. ბევრისთვის ტრანზაქციებისთვის განკუთვნილი დრო და ნაკლები საკომისიო გადასახადი ძალიან მიმზიდველია. ასევე გასათვალისწინებელია შერყეული ნდობის მანდატი ბანკებისა და სხვა შუამავლების მიმართ, ვის ხელშიც მფლობელის ფულმა უნდა გაიაროს.

1400-იან წლების შემდეგ, მაშინ როცა ფლორენციაში თანამედროვე კომერციული ბანკების პირველი ჩანასახი გაჩნდა, ბევრი რამ შეიცვალა. ბანკების წარმოშობამ ბევრი პრობლემა მოუხსნა კაპიტალის მფლობელებს. მათ უფრო უსაფრთხოდ შეეძლოთ ფულის შენახვა, სულ მალე კი საერთაშორისო თუ ადგილობრივი ტრანზაქციების განხორციელება. მაგრამ ამის შემდეგ ბანკების როლი ისე გაიზრდა, რომ ისინი ჩამოყალიბდნენ მსხვილ ორგანიზაციებად, რომელთაც კლიენტების შესახებ ყველანაირ ინფორმაციაზე მიუწვდებათ ხელი, ბანკების მგრძნობელობა კი ფინანსურ სისტემაში მიმდინარე პროცესების მიმართ, დეპოზიტარებს ბევრ პრობლემას უქმნის, რაც კარგად დამტკიცდა 2008 წლის სექტემბრიდან მოყოლებული.

სწორედ ამ პერიოდში შექმნა ნაკამოტოს ფსევდონიმით ცნობილმა ადამიანმა ბითქოინი. ამით პირველად, ხალხს გაუჩნდა დეცენტრალიზებული სისტემა, რომელიც დღის წესრიგიდან ხსნის ფინანსური სისტემის ნდობის საკითხს. გაჩნდა ონ-ლაინ ტრანზაქციების შესაძლებლობა, რომელიც გარიგების მონაწილე მხარეებისთვის არ მოითხოვს შუამავლის სახით მესამე მხარის არსებობას. მაგრამ ჯერ ისევ ბევრი სვამს კითხვას: რა ღირებულება აქვს ბითქოინს, მაშინ როცა ის არ არის გამყარებული ოქროთი ან მთავრობით? თუ მისი ფლობა, ხელში ჭერა არ შეგვიძლია და არც რაიმე ნიშანი აქვს რომელიმე ცენტრალური ხელისუფლების, საერთოდ როგორ შეიძლება მისი შეფასება?

2014 წლისთვის ბითქოინის გლობალური გამოყენება დღეში მხოლოდ 50 მილიონი აშშ დოლარის ექვივალენტური იყო. მაშინ როცა Visa და Mastercard-ით განხორციელებული ოპერაციები დღეში დაახლოებით 32 მილიარდ აშშ დოლარს შეადგენს. მაგრამ ბევრმა მსხვილმა კომპანიამ უკვე დაიწყო მისი მიღება, როგორც გადახდის საშუალების.

მაგალითად, MicrosoftCorp. ეკონომისტებსა და მთავრობებზე მეტად, ბითქოინის მომავლისადმის უფრო ოპტიმისტურად არიან განწყობილი პროგრამისტები. მის განვითარებაში უკვე ცნობილმა ინვესტორებმაც დაიწყეს ფულის დაბანდება. მაგალითად, Netscape-ის დამფუძნებელმა მარკ ენდრისენმა და LinkedIn-ის დამფუძნებელმა რიდ ჰოფმანმა 2014 წელს ბითქოინებთან დაკავშირებულ პროექტში 315 მილიონი დოლარი ჩადეს. 2015 წლის დასაწყისში კი ციფრული საფულის მწარმოებელმა კომპანია Coinbase-მ გაასაჯაროა ინფორმაცია იმის შესახებ, რომ ახალდაარსებული ფონდი განახორციელებს 75 მილიონის ინვესტირებას, ფონდის შემადგენლობაში კი არიან ისეთი ინვესტორები, როგორიცაა, New York Stock Exchange და ესპანური ბანკის შვილობილი კომპანია Banco Bilbao Vizcaya Argentaria SA. პირველ რიგში, რაც ამ ინვესტორებს იზიდავს, არის ისეთი შესაძლებლობა, რაც დაახლოებით 1980-იან წლებში არსებობდა, როცა ვერავინ იწინასწარმეტყველებდა ისეთი პროექტების წარმატებას, როგორიც არის Facebook, Twitter or Netflix.

შეიძლება ციფრულ ვალუტასაც ასეთივე წარმატებული მომავალი ელის. ჯერჯერობით კი პროგრამისტები კვლავ განაგრძობენ უკეთესი პლატფორმის შექმნას მსოფლიოს 2.5-მილიარდიანი მოსახლეობისთვის, რომელთაც ჯერ არ აქვთ საბანკო ანგარიშები და იმ ადამიანებისთვის, ვისაც ტრანზაქციების განხორციელება შუამავლების გარეშე ურჩევნიათ. მაგრამ ის ფაქტს, რომ ვირტუალური საფულეები დაუზღვეველია, ვერსად გავექცევით. ერთმა ტრანზაქციამ რამდენიმე კომპიუტერი უნდა გაიაროს იმისათვის, რომ საბოლოო სერვერზე მოხვდეს, ეს ჰაკერული თავდასხმის რისკს ამცირებს, რადგან ერთდროულად რამდენიმე კომპიუტერის გატეხვა რთულია, მაგრამ რისკი მაინც დიდია.

ამასთანავე, არსებობს 5 ძირითადი პოსტულატი, რომელიც ელექტრონული ვაჭრობის ახალი ერის დასაწყისს მოასწავებს:

1. უფრო სწრაფი და იაფი საერთაშორისო ტრანსფერები. ის მეთოდები, რომლითაც დღეს საბანკო გადარიცხვები ხორციელდება არქაულია. საერთაშორისო საბანკო გადარიცხვებს ხშირად ერთი კვირა და მეტიც სჭირდება, რომელშიც ჩართულია საკორესპონდენტო ბანკი და საკლირინგო ორგანიზაციები. გადახდისთვის საჭირო დრო ერთ-ერთი დიდი ხარვეზია საერთაშორისო ოპერაციების განხორციელებისას, ისევე როგორც გადარიცხვებთან დაკავშირებული დიდი საკომისიოები. ციფრული ვალუტის გამოყენებით, როგორიცაა ბითქოინი, საბანკო ტრანსფერები შეიძლება დაუყოვნებლივ განხორციელდეს, უფრო იაფად და საკომისიო თანხების დაზოგვით. სინამდვილეში, ეს ტრანსფერები შეიძლება განხორციელდეს ახალი ვალუტის გამოყენების გარეშეც კი. ზოგიერთი კომპანია უკვე სარგებლობს სისტემის პროტოკოლით, რომლიც საშუალებას აძლევს კლიენტებს განახორციელონ ერთი ვალუტის ტრანსფერი მეორეში ციფრული ანგარიშის გამოყენებით. ამ ტექნოლოგიების საშუალებით გადარიცხვა წამიერად ხდება, საერთაშორისო ვაჭრობაში დღეს არსებული უცხოური გაცვლითი სისტემის საწინააღმდეგოდ, სადაც ხელშეკრულების რამდენიმე მხარეა ჩართული, რომელთაც ანგარიშები სხვადასხვა ბანკებში ერიცხებათ და შემდეგ კი საჭიროა ამ გადარიცხვების დადასტურება.

2. გლობალური გადარიცხვების ზრდა. ყოველწლიურად ემიგრანტები განვითარებადი ქვეყნებიდან სამშობლოში 500 მილიარდ აშშ დოლარზე მეტ ფულად გზავნილებს რიცხავენ. ეს მაჩვენებელი აჭარბებს პირდაპირი უცხოური ინვესტიციების ყოველწლიურ საშუალო მაჩვენებელს. საერთაშორისო გადარიცხვებზე 200 დოლარზე საკომისიო საშუალოდ 6-10%-ია, რაც დიდი ტვირთია განსაკუთრებით დაბალშემოსავლიანი მოსახლეობისთვის, რომლებიც ემიგრანტები გაჭირვების გამო ხდებიან. ახალი ტექნოლოგიების საშუალებით შესაძლებელია ეს ტრანსფერები უფრო იაფი გახდეს. ვირტუალური ვალუტის გამოყენებით ადამიანებს შეუძლიათ ოჯახის წევრებს ბანკების გარეშე, პირდაპირ მობილური ტელეფონებით გაუგზავნონ თანხა, ამ შემთხვევაში, სატრანზაქციო დანახარჯები მხოლოდ სავალუტო კურსთა შორის სხვაობით განისაზღვრება. მაშინ როცა ტრადიციული ფულადი ტრანსფერებისთვის კომპანიებს სჭირდებათ კაპიტალი შეფერხებული გადარიცხვებისგან თავის დასაზღვევად, სარეზერვო კაპიტალის საჭიროება გაცილებით დაბალია იმ კომპანიებისთვის, რომლებიც ვირტუალურ ვალუტას იყენებენ. მართალია, კაპიტალის შენახვისა და ტრადიციულ ტრანსფერთან დაკავშირებული ხარჯები ბიზნესის დანახარჯების მხოლოდ ნაწილია, მაგრამ ამ ხარჯების მკვეთრი შემცირება დიდი შეღავათია განსაკუთრებით პატარა და საშუალო ტრეიდერებისთვის და უქმნის მათ ახალ შესაძლებლობას, მიაღწიონ პატარა ქალაქებამდე და ახალ აუთვისებელ ქვეყნებამდე.

3. ფულის დაზოგვა ღარიბებისთვის. აფრიკის რამდენიმე ქვეყანამ უკვე აჩვენა იმის მაგალითი, თუ როგორ წარმატებით შეიძლება თანამედროვე მობილური ტექნოლოგიებით სარგებლობა. გამოკვლევებმა აჩვენა, რომ კენიაში კომერციული ვაჭრობის გადახდების 60% მობილური ტელეფონების საკრედიტო ანგარიშებით ხდება. ყველას ვისაც აქვს მობილური, შეუძლია საკუთარი ვალუტა შეინახოს მასში და გადაუგზავნის ის სხვა მომხმარებელს. ციფრული ვალუტა შეიძლება გახდეს სხვა მოსახერხებელი და უსაფრთხო გადახდის ფორმა იმ ქვეყნებში, სადაც მოქალაქეების უმეტესობას არ აქვთ საბანკო ანგარიშები. ქვეყანაში ბითქოინის როგორც მეორე ვალუტის გამოყენება, კარგი ალტერნატივაა განსაკუთრებით ვალუტებთან დაკავშირებული რისკების გათვალისწინებით, განსაკუთრებით იმ ქვეყნებში, სადაც მაღალი ინფლაციაა. ვირტუალური ვალუტის ფლობა უფრო უსაფრთხოა, ვიდრე მაგალითად, ტრადიციული ვალუტის შენახვა სახლში ან ძვირფასეულობის სახით. ამის გარდა, ბითქოინების მფლობელს ნებისმიერ დროს შეუძლია გადაახურდავოს ის უფრო სტაბილურ ვალუტაში. ამ გზით ვირტუალური ფულის მფლობელთათვის უფრო მარტივი ხდება საერთაშორისო ფინანსურ ბაზრებზე წვდომა და უფრო ადვილია ინფლაციისგან თავდაცვა.

4. ელექტრონული ვაჭრობის პოტენციალი. დღეს საკრედიტო ბარათებთან დაკავშირებული თაღლითობები და რისკები ონლაინ ბიზნესის ბევრ მფლობელს ბიზნესის დახურვისაკენ უბიძგებს, რისკი საკმაოდ დიდია, რომელთან ბრძოლაც ბევრ დანახარჯებთანაა დაკავშირებული და ხშირად უშედეგოდ. ეს რისკი განსაკუთრებით არსებობს გლობალურ ტრანზაქციებთან დაკავშირებით, რომლის დროსაც ხშირად ბენეფიციარები საერთოდ ვერ ღებულობენ კუთვნილ თანხას. ვირტუალური ვალუტის შემთხვევაში განხორციელებული ტრანსფერის გაუქმება შეუძლებელია. რაც ბევრ მოვაჭრეს უფრო მშვიდად ყოფნის საშუალებას აძლევს და თავისუფლად ვაჭრობენ საერთაშორისო ბაზარზე. ვინაიდან ვირტუალური ფულის გაგზავნა ისეთივე მარტივია, როგორც მეილის გაგზავნა, ონლაინ ვაჭრობა უფრო მოქნილი პროცესი ხდება. ციფრული ვალუტა ასევე მეტ საშუალებას უქმნის მცირე ბიზნესის წარმომადგენლებს განვითარებადი ქვეყნებიდან ჩაერთონ გლობალურ ონლაინ ვაჭრობაში.

5. პროგრამირებადი ფული და „ჭკვიანი“ კონტრაქტები. რადგან ციფრულ ვალუტაში შენახული კაპიტალი არის ციფრული, ის შეიძლება ავტომატური გზებით გავრცელდეს. რაც კარგია „პროგრამირებადი ფულის“ და „ჭკვიანი კონტრაქტების“ შემთხვევაში. ამის ერთ-ერთი მაგალითია პირობითი დეპონირების ანგარიშები, რომელზეც ხდება საქონლის ღირებულების ოდენობის თანხის ბლოკირება საქონელგაცვლითი ოპერაციის დასრულების გარანტიის სახით. ასეთი ანგარიშები უკვე ფართოდ გამოიყენება დიდი მოცულობის ტრანზაქციების განხორციელების დროს, განსაკუთრებით უძრავ ქონებასთან დაკავშირებულ გარიგებებში. მყიდველი დებს თანხას პირობითი დეპონირების ანგარიშზე, და ის მხოლოდ მას შემდეგ გადადის გამყიდველის ხელში, რაც ეს უკანასკნელი მყიდველს გადასცემს საკუთრების უფლებას. ციფრულ საუკუნეში, როდესაც მხარეებს შორის ნდობა ერთ-ერთი მთავარი დაბრკოლებაა, ეს მეთოდი შეიძლება იყოს გამოყენებული პატარა მოცულობის თანხების გადარიცხვის შემთხვევაშიც.

ვირტუალური ფულის ნდობა დაკავშირებულია მისი, როგორც საინვესტიციო სისტემის ან ბიზნესის სიმყარეზე. ისევე როგორც ნებისმიერი ფინანსური ბაზრის მონაწილის სისუსტე თუ სიმაგრე დაკავშირებულია IPO-ს განმახორციელებელ კომპანიაზე. ამ შემთხვევაში ეს ყველაფერი დამოკიდებულია ICO-ს განმახორციელებელ კომპანიაზე. კრიპტოვალუტებს არ აქვთ სისუსტე, მაგრამ ICO-ს აქვს. ამიტომ უნდა განვიხილოთ თვითონ კრიპტოვალუტების სისტემა, როგორც საერთოდ ახალი პარადიგმა, მომავალი მისია და ICO თავისი რისკებით, როგორც ჩვეულებრივი ფინანსური ბაზრის რისკი. ამიტომ უნდა შეიქმნას ICO-ს მარეგულირებელი, რომელიც მთლიანად უნდა ჩამოყალიბდეს ეროვნული ბანკისგან დამოუკიდებლად, როგორც IPO-ს ასევე ICO-ს შემთხვევაში.