გადასახადების არსი და როლი მსოფლიო პანდემიის პირობებში

ავტორის სტილი დაცულია

ნიკოლოზ ძაგანიშვილი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის IV კურსის სტუდენტი

Mr.dzaganishvili@gmail.com

ანოტაცია

დღესდღეობით საგადასახადო სისტემის ავ-კარგიანობაზე ბევრი დავა მიმდინარეობს. ზოგიერთ ქვეყანაში აპროტესტებენ მაღალ საშემოსავლო გადასახადს, ზოგან განიცდიან ბიუჯეტის დეფიციტს მცირე გადასახადების გამო, თავისთავად გადასახადები ავსებენ სახელმწიფო ბიუჯეტს, რაც შემდეგ ხმარდება ისევ და ისევ ქვეყნის განვითარებას. თუმცა ხშირ შემთხვევაში მაღალი და რთული გადასახადები ზიანს აყენებენ ადგილობრივ მეწარმეებს, რაც ადგილობრივი წარმოების შემცირებასაც კი იწვევს, რადგან კომპანიებისთვის მოცემული ბაზარი აღარ იქნება მიმზიდველი. სტატიაში განვიხილავ თუ რა ზომები უნდა მიიღოს სახელმწიფომ რათა არ დაიჩაგროს არც ქვეყნის მოქალაქე და არც ადგილობრივი მეწარმე. აგრეთვე ვისაუბრებ იმაზე თუ, როგორი სახის გადასახადები გვხვდება ქვეყნებში და რა შეღავათები გაუწიეს ქვეყნებმა COVID-19 ის დროს საკუთარ მოქალაქეებსა და ადგილობრივ მეწარმეებს.

Annotation

There is a lot of controversy over the goodness of the tax system today. Some countries are protesting against high income taxes, some are experiencing budget deficits due to small taxes, taxes themselves fill the state budget, which is then used again and again for the development of the country. However, in many cases, high and difficult taxes harm local entrepreneurs, which even leads to a reduction in local production, as the given market will no longer be attractive for companies. In the article I will discuss what measures the state should take so that neither the citizen of the country nor the local entrepreneur is oppressed. Also I will talk about what kind of taxes are found in the countries and what benefits the countries provided to their citizens and local entrepreneurs during Covid-19.

გადასახადების არსი და სახეები

გადასახადი – თანხა, რომელსაც კერძო პირი და საწარმო უხდის სახელმწიფოს. აკრეფილი გადასახადები ისეთ რაიმეზე იხარჯება, რაც მთელი ქვეყნისთვის სასარგებლოა, მაგალითად, თავდაცვა, არმია, საზღვაო და საჰაერო ფლოტი, ჯანდაცვა, განათლება და გზები. ერთ-ერთი ძირთადი გადასახადი საშემოსავლო გადასახადია. მოსახლეობამ თავისი შემოსავლის (გამომუშავებული ფულის) გარკვეული პროცენტი სახელმწიფოს უნდა გადაუხადოს. დიდი შემოსავლის მქონე ადამიანი მეტ საშემოსავლო გადასახადს იხდის. კომპანია მოგებული თანხის შესაბამის პროცენტს უხდის სახელმწიფოს. ეს იმ პირდაპირი გადასახდების მაგალითია, რომელიც სავალდებულოა კერძო პირისა და საწარმოსათვის. პირდაპირი გადასახადით შეიძლება დაიბეგროს მემკვიდრეობით მიღებული ქონებაც.

არსებობს საერთო სახელმწიფოებრივი და ადგილობრივი სახის გადასახადები. [3]

საერთო-სახელმწიფოებრივი გადასახადებია: 1)საშემოსავლო გადასახადი, 2) მოგების გადასახადი, 3) დამატებული ღირებულების გადასახადი (დღგ), 4) აქციზი, 5) იმპორტის გადასახადი.

1) საშემოსავლო გადასახადი – არის საერთო-სახელმწიფოებრივი გადასახადი, რომლის გადამხდელს წარმოადგენენ რეზიდენტი ფიზიკური პირები, ასევე არარეზიდენტი ფიზიკური პირები, რომლებიც შემოსავალს იღებენ საქართველოში არსებული წყაროდან. საშემოსავლო გადასახადი იყოფა 2 ნაწილად: 1) პროგრესული საგადასახადო სისტემა, 2) პროპორციული საგადასახადო სისტემა.

2) პროგრესული საგადასახადო სისტემა – მოცემულ სტრუქტურაში საშუალო საგადასახადო ნორმა იზრდება ინდივიდის შემოსავლის დონესთან ერთად. სახელმწიფო პროპორციულად იღებს უფრო მეტს მდიდრებისგან, ვიდრე ღარიბებისგან. რეგრესული საგადასახადო ნორმა მცირდება, როცა შემოსავლის დონე იზრდება, ასეთ შემთხვევაში სახელმწიფო პროპორციულად ნაკლებს ახდევინებს მდიდრებს.

პროგრესულ საგადასახადო სისტემას აქვს რამდენიმე დადებითი თვისება ესენია:

- იქმნება ბიუჯეტის დამატებითი შემოსავლების წყაროები მაღალი შემოსავლის მქონე ფიზიკური პირების ხარჯებზე, რაც არ არის გათვალსიწინებული ჩვეულებრივ სისტემაში და გადასახადი მთლიანად საშუალო და დაბალ ფენას აწვება.

- რადგან დიდ შემოსავლებზე მატულობს საგადასახადო ტვირთი, ის ავტომატურად უმცირდება დაბალი და საშუალო შემოსავლების მქონე პირებს, რაც ზრდის მათ კონკურენტუნარიანობას.

- რადგან დაბალი და საშუალოს შემოსავლის დაქირავებულ თანამშრომლებს მეტი თანხები რჩება, შესაბამისად იზრდება სამომხმარებლო მოთხოვნა, რაც სამეწარმეო სექტორის განვითარებისთვის დამატებით იმპულსებს იძლევა.

- საგრძნობლად იზრდება მოთხოვნა ადგილობრივ პროდუქტებზე, რაც ადგილობრივი მეწარმეების განვითარებისთვის საკმაოდ მნიშვნელოვანია.

- გადასახადების განაკვეთის შემცირება მცირე და საშუალო შემოსავლის პირებისთვის, მათთვის ხელფასის მომატების ტოლფასი იქნება. ანუ სახელმწიფო ამით ბიზნესის განვითარებასაც შეუწყობს ხელს.

- ასეთი გადასახადი ხელს შეუწყობს საშუალო კლასის გაძლიერებას და მის შემდგომ ჩამოყალიბებას. [2]

პროპორციული საგადასახადო სისტემა – სისტემა, როდესაც თითოეული ინდივიდი, შემოსავლის მიუხედავად ვალდებულია სახელმწიფოს გადაუხადოს, სახელმწიფოს მიერ დაწესებული ფიქსირებული პროცენტი. მოცემულ სისტემაზე თავის დროზე საუბრობდა გამოჩენილი ეკონომისტი ადამ სმიტი, რომელიც თვლიდა, რომ მოქალაქეები საკუთარი ძალების შესაბამისად, აქტიურად უნდა მონაწილეობდნენ მთავრობის უზრუნველყოფაში.

მოგების გადასახადი – არის გადასახადი, რომელიც გადასახდელია (დასაბრუნებელია) მიმდინარე ან გასული პერიოდების დასაბეგრ მოგებასთან დაკავშირებით.

მოგების ყოველთვიური გადასახადი არ ეხება: კომერციულ ბანკს, საკრედიტო კავშირს, სადაზღვეო ორგანიზაციას, მიკროსაფინანსო ორგანიზაციას და სესხის გამცემ სუბიექტს.

დღგ (დამატებითი ღირებულების გადასახადი) – არის არაპირდაპირი გადასახადი, რომელიც წარმოადგენს მიწოდებული (იმპორტირებული) საქონლის ან/და გაწეული მომსახურების ფასზე დანამატს და რომელსაც იხდის მომხმარებელი (იმპორტიორი) ამ გადასახადით გაზრდილი ფასით საქონლის ან/და მომსახურების შეძენისას (იმპორტისას), თუმცა ბიუჯეტში გადახდის ვალდებულება ეკისრება საქონლის მიმწოდებელს (იმპორტიორს) ან/და მომსახურების გამწევს, რომელიც იწოდება დღგ-ის გადამხდელად. [2]

აქციზი – აქციზი არის არაპირდაპირი გადასახადი, რომელიც გადაიხდება აქციზური საქონლის მიწოდებისას მის ფასთან ერთად. საქართველოში აქციზური საქონლის წარმოება ან იმპორტი იბეგრება აქციზით, თუ ეს საქონელი გათავისუფლებული არ არის გადასახადისაგან.

იმპორტის გადასახადი – არის არაპირდაპირი გადასახადი, რომელიც ემატება საბაჟო ღირებულებას განაკვეთის სახით. [2]

კორონავირუსი და გადასახადები

კორონავირუსი (COVID-19) 2019 წლის დეკემბერში გაჩნდა ჩინეთის ქალაქ უხანში შემდეგ კი გავრცელდა ჩინეთის სხვადასხვა პროვინციაში. დღეისათვის კორონავირუსი მსოფლიოს 200-მდე ქვეყანაში ფიქსირდება.

პანდემიამ უამრავი ადამიანი დატოვა უმუშევარი, სწორედ ამიტომ მთავრობები მსოფლიოს გარშემო ახორციელებენ მრავალწახნაგოვან და მრავალ-პუნქტიან გეგმებს რათა დაიცვან მოქალაქეები, წაახალისონ და ხელი შეუწყონ ბიზნესს და გაუწიონ მნიშვნელოვანი მომსახურებები.

ამ ქმედებათა შორის მნიშვნელოვანია საგადასახადო ადმინისტრაციათა როლი, რომელიც ითვალისწინებს გადამხდელთათვის ტვირთის შემსუბუქებას და ხელის შეწყობას ბიზნესის და ფიზიკური პირებისთვის, რომელთაც შეექმნათ ფულის ბრუნვასთან და გადასახადების გადახდასთან დაკავშირებული პრობლემები და სხვა სირთულეები. საგადასახადო ადმინისტრაციები უკვე იყენებენ ან აპირებენ სხვადასხვა ზომების შემოღებას რათა ხელი შეუწყონ COVID-19-ის შედეგად დაზარალებულ გადამხდელებს ან გადამხდელთა ჯგუფებს. ინდივიდუალურ გადამხდელებთან მიმართებით ეს ღონისძიებები მიზნად ისახავს სირთულეების არიდებასა და ტვირთის შემცირებას. იურიდიული პირებისა და თვითდასაქმებული ბიზნესისთვის განხორციელებული ზომები მიზნად ისახავს ფულის ბრუნვის პრობლემების გადალახვას და ისეთი პრობლემების მოგვარებაში დახმარებას როგორიც არის მუშა ხელის დაკარგვა, მიმწოდებლებისათვის დროებით გადახდის შეუძლებლობა და უარეს შემთხვევებში ბიზნესის დახურვა ან გაკოტრება.

ქვეყნებმა მიმართეს შესაბამის საგადასახადო შეღავათებს:

1) დამატებითი დრო საგადასახადო საკითხების მოგვარებისთვის, მათ შორის:

- დეკლარირების და გადახდის ვადების გახანგრძლივება

- ჯარიმების და სანქციების მოხსნა

- გადასახადის გადახდების გადავადება

- დავალიანების გადახდის გრძელვადიან გეგმებზე ადვილი წვდომა და ვადის გახანგრძლივება

- დავალიანების ამოღების შეჩერება

2) გადამხდელებისთვის გადასახადის სწრაფი დაბრუნება

3) შემოწმების პოლიტიკაში დროებით ცვლილებები და საგადასახადო მდგრადობის შეთავაზების სწრაფი გზები

4) გაუმჯობესებული საგადასახადო სერვისები და საკომუნიკაციო ინიციატივები.

ახლა განვიხილოთ შემუშავებული ზომები COVID-19-თან ბრძოლაში ქვეყნების მიხედვით:

ამერიკის შეერთებული შტატები – ფედერალური საშემოსავლო გადასახადის (განსაზღვრული ოდენობის ფარგლებში) გადახდის ვადა 15 აპრილიდან გახანგრძლივდა 2020 წლის 15 ივლისამდე. ვადის გახანგრძლივება ეხება საშემოსავლო გადასახადს, რომელიც არ აღემატება 10 000 000 აშშ დოლარს თითოეული კონსოლიდირებული ჯგუფისთვის ან კორპორაციისთვის (როგორც ეს დადგენილია შიდა შემოსავლების რეგულაციებით, ან ყოველი G-კორპორაციისთვის რომელიც არ შედის კონსოლიდირებული ჯგუფის ანგარიშგებაში.

ყველა სხვა გადასახადის გადამხდელისათვის გადახდის გახანგრძლივება ეხება გადასახადს, რომლის ოდენობა არ აღემატება 1 000 000 აშშ დოლარს, მიუხედავად გადამხდელის სტატუსისა. აღნიშნული შეღავათი ხელმისაწვდომია ფედერალური საშემოსავლო გადასახადთან მიმართებაში (თვით-დასაქმებულის მიერ საშემოსავლო გადასახადის ჩათვლით), რომელთა გადახდის ვადებია: 15 აპრილამდე, 2019 წლის საანგარიშო პერიოდზე, 2020 წლის საანგარიშო პერიოდის მიმდინარე გადასახდელებთან მიმართებაში, რომლის ვადა დადგენილია 15 აპრილამდე. [4]

კორეა – კორეის ეროვნულმა საგადასახადო სამსახურმა (NTS) გამოაცხადა, რომ მოგების და დამატებული ღირებულების გადასახადის დეკლარაციის წარდგენისა და გადახდის ვადა გაგრძელდება ცხრა თვემდე. არსებული ვადა იყო 2020 წლის მარტსა და აპრილში. ამ ორი ვადის 1 თვით გადავადება ავტომატურად ამოქმედდა განსაზღვრული კატასტროფის ზონების ბიზნესებისთვის (დეგუსა და ჩრდილოეთ გეიონგსანის პროვინციები). ამ ავტომატური გადავადების გარდა, მეწარმეებს, რომლებიც დაზარალდნენ Covid-19-ის გამო, შეუძლიათ სატელეფონო ზარით, სმარტფონის აპლიკაციით, ვებსაიტის მეშვეობით, ფაქსით ან ფოსტით მოითხოვონ გადავადება. გაიცა რეკომენდაცია, რომ პირები არ მივიდნენ ადგილობრივ საგადასახადო ოფისში. ეს ღონისძიება განკუთვნილია მათთვის 1) ვისაც, თავიანთ ბიზნესში აქვთ Covid-19-ის დადასტურებული შემთხვევა, 2) ვინც, ახლოს იმყოფება Covid-19-ის ინფექციის წყაროსთან, 3) ვინც, არიან მცირე და საშუალო მეწრმეები და ვაჭრობენ ჩინეთთან ან 4) ვისაც შეექმნათ სირთულე ჩინეთში მათი საწარმოების/ფილიალების დახურვის გამო.

კორეის ეროვნულმა საგადასახადო სამსახურმა, ასევე, ცოტა ხნის წინ გამოაცხადა დაბალ შემოსავლიანი ოჯახებისთვის დასაქმების სუბსიდირებისთვის განაცხადის შეტანის ვადის გახანგრძლივება 15 დღის ვადით და ეს ითვალისწინებს მაისის კონსოლიდირებული საშემოსავლო გადასახადის დეკლარაციების შევსებისა და გადახდის ვადის გახანგრძლივებას, იმ შეთხვევაში, თუ არსებული სიტუაცია Covid-19-თან დაკავშირებით, არ შეცვლილა. [4]

საქართველო – საქართველომ შეღავათები დააწესა კერძო სექტორისა და დასაქმებულების მიმართ:

- კერძო სექტორის დამქირავებელი უფლებამოსილია შეიმციროს (ბიუჯეტში არ გადაიხადოს) დაქირავებულისთვის 750 ლარამდე გაცემული ხელფასიდან დაკავებული და გადასახდელი საშემოსავლო გადასახადი, თუ დაქირავებულის მიერ ამავე დამქირავებლისგან კალენდარული თვის განმავლობაში მიღებული ხელფასი არ აღემატება 1500 ლარს. საგადასახადო შეღავათის მაქსიმალური ოდენობა:

თითოეულ სამუშაო ადგილზე – 150 ლარი.

რაც შეეხება დაქირავებით დასაქმებულებს, რომელთაც აღარ ერიცხებათ ხელფასი სახელმწიფომ მიმართა ასეთი სახის კომპენსაციას:

- დაიწყო სახელმწიფო ბიუჯეტიდან ფულადი კომპენსაციის გაცემა აპრილის თვეში შრომის ანაზღაურების გარეშე დარჩენილ პირთათვის.

კომპენსაციის მიღება შეეძლებათ დაქირავებულებს, რომლებსაც 2020 წლის პირველ სამ თვეში (იანვარი, თებერვალი, მარტი) ერთხელ მაინც აქვთ აღებული ხელფასი (რაც დასტურდება 2020 წლის 1 მაისამდე წარდგენილი დეკლარაციებით და შემდეგ თვეებში ვეღარ იღებენ შრომის ანაზღაურებას. ამის შესახებ ინფორმაციას საგადასახადო ორგანოში წარმოადგენს დამქირავებელი. თვითდასაქმებულების კომპენსაციის ფორმა:

- მიმდინარე წლის ივნისიდან დაიწყო სახელმწიფო ბიუჯეტიდან ერთჯერადი (300 ლარის ოდენობით) ფულადი კომპენსაციის გაცემა ფიზიკურ პირებზე, რომლებიც არიან თვითდასაქმებულები.

- კომპენსაციის მიზნებისათვის თვითდასაქმებულად ითვლება ყველა ის ფიზიკური პირი, რომელიც ეწეოდა რაიმე ტიპის ეკონომიკურ საქმიანობას და იღებდა შემოსავალს, გარდა დაქირავებით დასაქმებულისა.

ტურიზმის სფეროში სახელმწიფომ დააწესა შემდეგი შეღავათები :

- საქართველოს მთავრობის მიერ მიღებული გადაწყვეტილების შესაბამისად, პირებს, რომლებიც საქმიანობენ ტურისტულ სექტორში, ასევე იმ ბიზნესსუბიექტებს, რომელთაც შეჩერებული აქვთ საქმიანობა შექმნილი სიტუაციიდან გამომდინარე შესაძლებლობა ეძლევათ, 4 თვის ვადით, მიმდინარე წლის 1 ნოემბრამდე, გადაივადონ დეკლარირებული საგადასახადო ვალდებულებები საშემოსავლო და ქონების გადასახადის ნაწილში.

სახელმწიფო მოსახლეობას საგადასახადო შეღავათების მაგივრად უმეტესწილად სოციალურ დახმარებას უწევს მცირე ხარჯების შემსუბუქებით. [4]

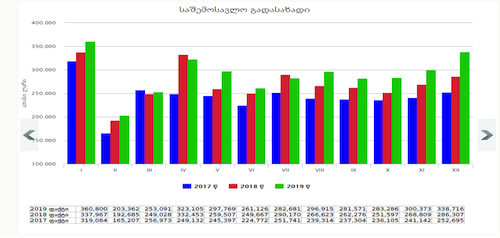

დიაგრამა 1: საშემოსავლო გადასახადის დინამიკა საქართველოში (2017-2019 წლები)

წყარო: https://mof.ge/sagadasaxado_shemosavlebi

დიაგრამაზე ნათლად ჩანს, რომ საშემოსავლო გადასახადის დინამიკა საქართველოში 2019 წელს 2017 წელთან შედარებით საგრძნობლად გაზრდილია. ყველაზე დაბალი საშემოსავლო განაკვეთის დინამიკა შეინიშნება 2017 წლის II კვარტალში, ხოლო ყველაზე მაღალი კი 2019 წლის I კვარტალში.

დიაგრამა 2: სახელმწიფო ბიუჯეტის გადასახადები საქართველოში (2017-2019 წლები)

წყარო: https://mof.ge/sagadasaxado_shemosavlebi

დიაგრამაზე წარმოდგენილია საქართველოს ბიუჯეტის გადასახადები 2017-2019 წლებში შეიძლება ითქვას, რომ 2019 წელს ბიუჯეტის გადასახადებს პიკისთვის არ მიუღწევია, თუმცა ამას ვერ ვიტყვით 2017 წლის III კვარტალზე, აგრეთვე უნდა ავღნიშნოთ ისიც, რომ II კვარტალში ბიუჯეტის გადასახადები სამივე წელს იყო ყველაზე დაბალი.

დასკვნა

ამრიგად, ვისაუბრე იმაზე, თუ როგორი სახის გადასახადები არსებობს და თითოეული მათგანი რითი ხასიათდება. სირღმისეულად განვიხილე კორონავირუსის პანდემიისა და გადასახადების ურთიერთკავშირი, როგორც მსოფლიოს სხვადასხვა ქვეყანაში, ასევე საქართველოში. ბოლოს, აღვნიშნე, რა ზომებს მიმართეს ქვეყნის მთავრობებმა იმისთვის, რომ კორონავირუსის მავნე გავლენა ეკონომიკის სექტორზე შეემცირებინათ.

გამოყენებული ლიტერატურა:

- https://mof.ge/sagadasaxado_shemosavlebi

- https://old.rs.ge/4771

- სახელმძღვანელო „კეთილდღეობის ეკონომიკა“ შემდგ. ი. გაგნიძე.

- http://www.parliament.ge/ge/ajax/downloadFile/136006/%E1%83%99%E1%83%9D%E1%83%A0%E1%83%9D%E1%83%9C%E1%83%90%E1%83%95%E1%83%98%E1%83%A0%E1%83%A3%E1%83%A1%E1%83%98%E1%83%A1_%E1%83%A8%E1%83%94%E1%83%A1%E1%83%90%E1%83%AB%E1%83%9A%E1%83%9D_%E1%83%92%E1%83%90%E1%83%95%E1%83%9A%E1%83%94%E1%83%9C%E1%83%90_%E1%83%9B%E1%83%A1%E1%83%9D%E1%83%A4%E1%83%9A%E1%83%98%E1%83%9D_%E1%83%94%E1%83%99%E1%83%9D%E1%83%9C%E1%83%9D%E1%83%9B%E1%83%98%E1%83%99%E1%83%90%E1%83%96%E1%83%94