ადგილობრივი თვითმმართველობების ბიუჯეტის ანალიზი

ავტორის სტილი დაცულია

ნინო ტორაძე

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის III კურსის სტუდენტი

nino.toradze079@eab.tsu.edu.ge

2020 წლის კორონა ვირუსის პანდემიამ განსაკუთრებული გავლენა იქონია ყველა მიმართულებით და ცალსაღაა, რომ ეს გავლენა აისახა საქართველოს ეკონომიკაზე მნიშვნელოვან წილად, აქედან გამომდინარე დადგა ბიუჯეტში ცვლილებების შეტანის აუცილებლობა. მოცემულ სტატიაში განხილული იქნება ბიუჯეტის შემოსულობების ანალიზი ბოლო 3 წლის განმავლობაში. ხარჯების განაწილების ტენდენციები 2020-2021 წლებში, როგორ იცვლება პრიორიტეტები პადემიისა და არსებული მდგომარეობიდან გამომდინარე. ბოლოს კი ადგილობრივი თვითმმართველი ერთეულებისთვის სახელმწიფო ბიუჯეტიდან გამოყოფილი გათანაბრებითი ტრანსფერის დინამიკა იქნება განხილული 2015-2018 წლის მონაცემებზე დაყრდნობით.

Annotation

The 2020 coronavirus pandemic has had a significant impact in all directions and it is clear that this impact has had a significant impact on the Georgian economy, hence the need to make changes to the budget. This article will discuss the analysis of budget revenues for the last 3 years. Cost allocation trends for 2020-2021, how priorities are changing depending on the academy and the current situation. Finally, the dynamics of equalization transfers from the state budget to local self-governing units will be discussed based on the 2015-2018 data.

რა არის ადგილობრივი თვითმართველობის ბიუჯეტი

ადგილობრივი თვითმმართველობის ბიუჯეტი მუნიციპალიტეტისთვის ყველაზე მნიშვნელოვანი სამუშაო ელემენტია. ბიუჯეტირება ემსახურება რიგ ფუნქციებს. საბაზისო დონეზე ეს არის სამართლებრივი დოკუმენტი, რომელიც ანიჭებს ადგილობრივ თვითმმართველობის მოხელეებს ვალდებულებებისა და ხარჯების გაწევის უფლებამოსილებას. ის ანაწილებს რესურსებს დეპარტამენტებს შორის, რაც ასახავს საკანონმდებლო ორგანოს პრიორიტეტებსა და პოლიტიკას. აკონტროლებს, თუ რამდენის დახარჯვა შეუძლია თითოეულ დეპარტამენტს. უმეტეს იურისდიქციებში, ბიუჯეტი განვითარდა ისე, რომ ის არ მოიცავს მხოლოდ ფინანსურ მონაცემებს. პროექტის განცხადებები, მიზნები და ამოცანები გადმოგვცემს, თუ როგორ უკავშირდება ბიუჯეტის გადაწყვეტილებები მუნიციპალიტეტის მომავლის ფართო ხედვას. ადგილობრივი თვითმმართველობის ბიუჯეტი ასევე შეიძლება იყოს შეფასების ინსტრუმენტი, რომელიც ადარებს წინა წლის ბიუჯეტში აღებულ ვალდებულებებს რეალურ მიღწევებთან. [1]

მუნიციპალიტეტების ბიუჯეტების შემოსულობები

მუნიციპალურ ბიუჯეტში ფულადი სახსრების ერთობლიობას ბიუჯეტის შემოსულობები ეწოდება, ის შედგება 4 ძირითადი წყაროსგან:

- შემოსავლები (გადასახადები, ტრანსფერები და სხვა);

- არაფინანსური აქტივების კლება (ქონების პრივატიზაცია);

- ფინანსური აქტივების კლება (სესხის დაბრუნება და სხვა ფინასური ოპერაციები);

- ვალდებულებების ზრდა (სესხის აღება);

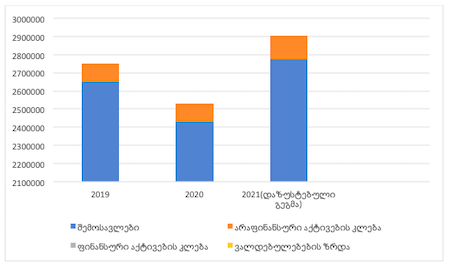

გრაფიკი 1: მუნიციპალიტეტების ბიუჯტის შემოსულოებები (ათასი ლარი)

წყარო– https://idfi.ge/public/upload/Analysis/analysis_of_local_self-government_budgets.pdf

მოცემული ნახაზის მიხედვით, მუნიციპალიტეტების ბიუჯეტების საერთო შემოსულობები 2021 წლის დაზუსტებული გეგმით შეადგენს 2,91 მილიარდ ლარს რაც დაახლოებით 15%-ით აღემატება 2020 წლის მაჩვენებელს (2,53 მლრდ ლარი), ხოლო 5%-ით – 2019 წლის მაჩვენებელს (2,76 მლრდ ლარი). 2020 წელს მუნიციპალიტეტების ბიუჯეტების საერთო შემოსულობები წინა წელთან შედარებით შემცირდა 229 მილიონი ლარით, რაც დაკავშირებული იყო პანდემიით გამოწვეულ ეკონომიკურ სირთულეებთან. მუნიციპალიტეტების ბიუჯეტების საერთო შემოსულობების უდიდესი ნაწილს (96%) შეადგენს მუნიციპალიტეტის შემოსავლები, რომლებიც მოიცავს გადასახადებით მიღებულ შემოსავლებს, სახელმწიფო ბიუჯეტიდან მიღებულ ტრანსფერებს და სხვა. [2]

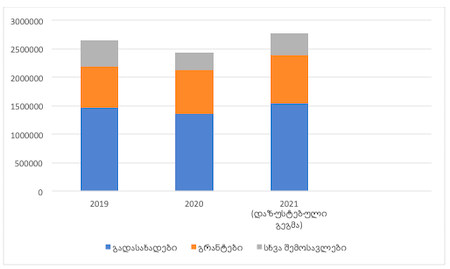

გრაფიკი 2: მუნიციპალიტეტების ბიუჯეტის შემოსავლები (ათასი ლარი)

წყარო– https://idfi.ge/public/upload/Analysis/analysis_of_local_self-government_budgets.pdf

მუნიციპალიტეტების 2021 წლის ბიუჯეტების დაზუსტებული გეგმით, საერთო შემოსავლები შეადგენს 2,77 მილიარდ ლარს, საიდანაც 56% წარმოადგენს გადასახადებით მიღებულ შემოსავლებს, 30% გრანტებს, ხოლო 14% მუნიციპალიტეტის ბიუჯეტის სხვა შემოსავლებს. 2021 წლის ბიუჯეტების დაზუსტებული გეგმით განსაზღვრული შემოსავლები 345 მილიონი ლარით აღემატება 2020 წელს ფაქტობრივად მიღებულ შემოსავლებს, ხოლო 122 მილიონი ლარით აღემატება 2019 წელს მიღებულ შემოსავლებს. შესაბამისად, 2021 წლის მუნიციპალიტეტების საერთო შემოსავლები დაზუსტებული გეგმის მიხედვით გაუსწრებს პანდემიამდელ 2019 წელს არსებულ მაჩვენებელს.

2021 წლის მუნიციპალიტეტების დაგეგმილ შემოსავლებს შორის, პანდემიამდელ ნიშნულს კვლავ დაახლოებით 15%-ით ჩამორჩება „სხვა შემოსავლების“ მუხლით კლასიფიცირებული შემოსავლები სადაც ასახულია ადგილობრივი სერვისებზე დაწესებული მოსაკრებლებით მიღებული შემოსავლები, ჯარიმები, სანქციები და სხვა. [2]

ბიუჯეტის ხარჯები

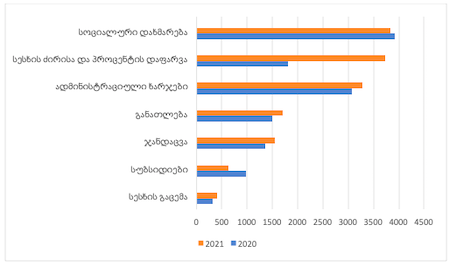

2021 წელს სახელმწიფო ბიუჯეტის ხარჯები 18,4 მილიარდი ლარია, რაც 2,5 მილიარდი ლარით (15%-ით) მეტია 2020 წლის ბიუჯეტის ხარჯებთან შედარებით.

საქონლისა და მომსახურების შესყიდვის ხარჯები გაიზარდა 151 მლნ ლარით. ანაზღაურებისა და საქონლისა და მომსახურების შესყიდვისთვის გამოყოფილი ჯამური თანხა, რომელიც წარმოადგენს ე.წ. ადმინისტრაციულ ხარჯებს, გაიზარდა 222 მლნ ლარით, რაც შეადგენს 3,3 მილიარდ ლარს. 2019 წელთან შედარებით ადმინისტრაციული ხარჯები 520 მლნ ლარით არის გაზრდილი.

ყველაზე დიდი თანხა – 5,3 მილიარდი ლარი – სოციალურ ხარჯებზეა გამოყოფილი, რომელიც მოიცავს პენსიებს, ჯანდაცვასა და სოციალურ დახმარებას. სოციალური ხარჯების შემდეგ ყველაზე დიდი თანხა – 3,5 მილიარდი ლარი – გამოიყოფოფილია კაპიტალურ პროექტებზე, რაც 500 მილიონი ლარით მეტია 2020 წელთან შედარებით. 3,5 მილიარდი ლარის კაპიტალური ხარჯები მოიცავს ადგილობრივი თვითმმართველობისთვის გამოყოფილ 578 მილიონი ლარის კაპიტალურ ტრანსფერს.

სუბსიდიებისთვის გამოყოფილი თანხა მცირდება 346 მილიონი ლარით, რაც გამოწვეულია კორონავირუსით მიყენებული ზარალის კომპენსაციის პროგრამების დაფინანსების შემცირებით.

ხარჯებში ასევე შედის სახელმწიფო ვალის ძირითადი თანხის დაფარვა, რომელიც 2021 წელს რეკორდულად მაღალი 2,8 მილიარდი ლარია. 2021 წელს დაგეგმილი იყო მთავრობის მხირდან 2008 წელს გაცემული ვალდებულებების 500 მლნ ევროს დაფრავა. ამასთან, ბიუჯეტიდან 918 მილიონი ლარი სახელმწიფო ვალის პროცენტის გადახდაზე დაიხარჯა. [3]

გრაფიკი 3: სახელმწიფო ბიუჯეტის ხარჯების განხილვა (მლნ. ლარი)

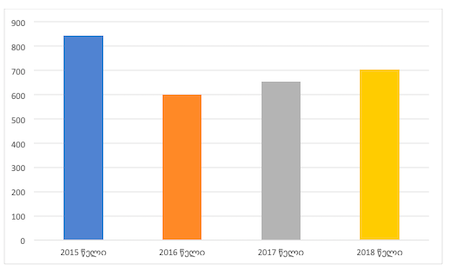

გრაფიკი 4: ადგილობრივი თვითმმართველი ერთეულებისთვის სახელმწიფო ბიუჯეტიდან გამოყოფილი გათანაბრებითი ტრანსფერის დინამიკა

წყარო– შედგენილია საქართველოს ფინანსთა სამინისტროს მონაცემებზე დაყრდნობით

როგორც დიაგრამაზე ნაჩვენები ტენდენციიდან ვხედავთ ზოგადად სახელმწიფო ბიუჯეტიდან გამოყოფილი გათანაბრებითი ტრანსფერის მოცულობა მზარდია, თუმცა აქვე უნდა აღინიშნოს, რომ ტრანსფერის მთლიანი მოცულობის დაახლოებით 55-60% მხოლოდ თბილისზე მოდის, ხოლო დარჩენილი 40-45% დანარჩენ მუნიციპალიტეტებზე, რაც ცალსახად ტრანსფერის ფორმულის არა ეფექტურობაზე მიანიშნებს. 2016 წლიდან, როცა საშემოსავლო გადასახადის გარკვეული სახეები სრულად მიემაგრა მუნიციპალურ ბიუჯეტებს და მკვეთრად (843 მლნ ლარიდან 599 მლნ ლარამდე) შემცირდა გათანაბრებითი ტრანსფერის მთლიანი ფონდი, რამაც მინიმუმამდე დაიყვანა ამ რეფორმის ფისკალური შედეგები მუნიციპალიტეტებისთვის. [5]

2018 წელს, საქართველოს სახელმწიფო ბიუჯეტში ადგილობრივი თვითმმართველობებისთვის გათანაბრებითი ტრანსფერის სახით სულ გათვალისწინებული იყო 705 მლნ ლარი, რაც, წინა წლის მონაცემებთან შედარებით 50,3 მლნ ლარით მეტი (8 %-იანი ზრდა), ხოლო 2016 წლის მონაცემებთან შედარებით 105,7 მლნ ლარით მეტია (18%-იანი ზრდა). გამოყოფილი გათანაბრებითი ტრანსფერის უდიდესი ნაწილი 61% ნაწილდება 5 თვითმმართველ ქალაქზე – 427,8 მლნ ლარი, ხოლო დარჩენილი 39% დანარჩენ 64 მუნიციპალიტეტზე – 277,2 მლნ ლარი. [4]

დასკვნა

ბოლო პერიოდში ჩატარებული კვლევების ანალიზიდან გამომდინარე შეგვიძლია დავასკვნათ, რომ პანდემიით გამოწვეულმა სირთულეებმა მნიშვნელოვანი გავლენა იქონია მუნიციპალიტეტების როგორც ხარჯვით ისე საშემოსავლო ნაწილზე. რაც გარკვეულად დაბალანსდა სახელმწიფოს ბიუჯეტიდან გაზრდილ ტრასფერტების ხარჯზე.

ბიუჯეტის ხარჯების ანალიზის მიხედვით ჩვენ ვნახეთ, რომ ყველაზე დიდი რაოდენობით თანხა, 2020-2021 წლის მონაცემებზე დაყრდნობით, გამოიყო სოციალურ ხარჯებზე, რაც თავის მხრივ აერთიანებს ჯანდაცვას, პენსიებსა და სოციალურ დახმარებას. ეს კი კიდევ ერთხელ ხაზს უსვამს პანდემიის პირობებში სახელმწიფოს მხრიდან ბიუჯეტის სწორად დაგეგმვის აუცილებლობას.

რაც შეეხებოდა, ადგილობრივი თვითმმართველი ერთეულებისთვის სახელმწიფო ბიუჯეტიდან გამოყოფილი გათანაბრებითი ტრანსფერის დინამიკას, ვნახეთ რომ გათანაბრებული ტრანსფერებისთვის გამოყოფილი ბიუჯეტი მზარდი იყო ბოლო წლების მიხედვით. კვლევის შედეგად დადგინდა რომ ტრანსფერების მოცულობა ძირითადად ნაწილდებოდა თბილისზე, რაც არაეფექტურია განაწილების თვალსაზრისით და საჭიროებს ცვლილებას.

გამოყენებული ლიტერატურა

[1] https://mrsc.org/Home/Explore-Topics/Finance/Budgets/Budgets.aspx

[2] https://idfi.ge/public/upload/Analysis/analysis_of_local_self-government_budgets.pdf

[3]https://transparency.ge/en/post/final-draft-2021-state-budget-georgia-brief-analysis-and-recommendations

[4] https://openscience.ge/bitstream/1/442/1/samagistro%20chaganava.pdf?fbclid=IwAR2J5Q3iUoF_TCCbxtwB0ZbdLArccdkSYSj-yJRHJlI8Y6HKd2Yxz8gQHMk

[5] http://gtu.ge/bef/pdf/Doqtorantura/Avtoreferatebi/Business_Admin_July%202018/%E1%83%90%E1%83%95%E1%83%A2%E1%83%9D%E1%83%A0%E1%83%94%E1%83%A4%E1%83%94%E1%83%A0%E1%83%90%E1%83%A2%E1%83%98%20-%20%E1%83%9B%E1%83%90%E1%83%98%E1%83%90%20%E1%83%92%E1%83%A0%E1%83%AB%E1%83%94%E1%83%9A%E1%83%98%E1%83%AB%E1%83%94.pdf