იყიდე ახლა, გადაიხადე მოგვიანებით

ავტორის სტილი დაცულია

ქეთევან ბალანჩივაძე

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის III კურსის სტუდენტი

ანოტაცია

21-ე საუკუნეში თანამედროვეობას ფეხი გადახდის მეთოდებმაც აუწყვეს. ამ სტატიაში განვიხილავ ერთ-ერთ მათგანს. იყიდე ახლა, გადაიხადე მოგვიანებით, Buy Now, Pay Later, ყველაზე პოპულარული სერვისია, რომელიც საშუალებას აძლევს კლიენტებს მარტივი და უპროცენტო სესხების მეშვეობით ბიუჯეტის არ არსებობის შემთხვევაშიც სწრაფად შეიძინონ სასურველი პროდუქტი როგორც ონლაინ, ასევე პირადად სავაჭრო ქსელში. სტატიაში განვიხილავ მის ირგვლივ არსებულ თემებს, ვსაუბრობ მიზეზებზე თუ რატომ მიმართავს ამ მეთოდს მოსახლეობის უმრავლესობა, ვეხები მის გარშემო არსებულ სტატისტიკებსა და პლატფორებს, რომლებიც ამარტივებენ ამ საგადასახადო მომსახურეობის მეთოდს. ბევრ დადებითთან ერთად გამოვყოფ ამ უმარტივესი სერვისის უარყოფით მხარეებსაც.

Annotation

In the 21st century, payment methods have also entered modernity. I will discuss one of them in this article. Buy Now, Pay Later as known as BNPL is the most popular service that allows customers to quickly purchase the desired product both online and in person in the shopping network, even if they do not have a budget, through simple and interest-free loans. In the article, I discuss the topics surrounding it, I talk about the reasons why the majority of the population uses this method, I touch on the statistics surrounding it and the platforms that simplify this tax service method. Along with many positives, I will highlight the negative sides of this simple service.

Buy Now Pay Later (BNPL)

იყიდე ახლა, გადაიხადე მოგვიანებით იგივე BNPL წარმოადგენს მოკლევადიანი დაფინანსების ტიპს, მისი საშუალებით მომხმარებლებს შეუძლიათ შეიძინონ პროდუქცია და გადაიხადონ საფასური მომავალში. სხვა სიტყვებით რომ ვთქვათ ის შეიძლება გავიგოთ როგორც განვადებით ფულის დაკრედიტების პროცესი, რომელიც აერთიანებს მომხმარებლებს, ფინანსისტებსა და ვაჭრებს. ფინანსისტები წარმოადგენენ შუამავლებს მომხმარებლებსა და მოვაჭრეებს შორის, ანუ ფინანსისტები უხდიან საფასურს ვაჭრებს მომხმარებლების სახელით, მაშინ როცა მომხმარებელი ყიდულობს საქონელს ან მომსახურებას. განვადებათა რაოდენობა, ასევე დაფარვის ვადა განსხვავდება. საკრედიტო შემოწმება, როგორც წესი, მცირეა ან საერთოდ არ არის და სესხებს უმეტესი მომხმარებელი ნულოვანი პროცენტით იხდის.

ისტორია

BNPL-ის ყველაზე ადრეული ფორმა მე-19 საუკუნეში გაჩნდა, რათა მომხმარებლებს შეძლებოდათ ძვირადღირებული პროუქტების შეძენა მაშინაც კი, თუ იმ მომენტში შესაძენი ბიუჯეტი არ გააჩნდათ. ინდოეთში, BNPL განიხილება, როგორც ქვეყნის ტრადიციული ქაღალდზე დაფუძნებული Udhar Khata სისტემა, სადაც კუთხის მაღაზიები ინახავდნენ ხელით აღრიცხულ საკრედიტო დავთარებს, ამით ისინი საშუალებას აძლევდნენ კლიენტებს შეეძინათ პროდუქტები და შემდგომ გადაეხადათ.

შემდგომ ამ მეთოდის განვითარება დაიწყო 21-ე საუკუნის დასაწყისში, ფინტექის კომპანიების წყალობით. ისინი მომხმარებლებს სთავაზობდნენ უპროცენტო სესხებს, განვადებებსა და ინტეგრირებას ონლაინ მაღაზიების გადახდის ნაკადში. მისი მეშვეობით მომხმარებლები ადგილზევე იღებდნენ მყისიერ კრედიტს როგორც გაყიდვის ადგილზე, ასევე ონლაინ ყიდვის დროს.ეგრეთწოდებული ვალის გადახად კი ხდება მოგვიანებით შეთანმებული გრაფიკის მიხედვით. [1]

თუ მომხმარებელი გადაწყვეტს, რომ პროდუქცია უნდა შეიძინოს BNPL-ის გამოყენებით, ამ შემთხევეში საქმეში ერთვება ფინანსისტი, რომელიც მარტივად ახორციელებს საკრედიტო ინფორმაციის შემოწმებას და მყისიერად აბრუნებს უკან პასუხს. თანხმობის მიღების შემთხვევაში ფინანსისტი იხდის თანხას და სთავაზობს მომხმარებელს გადახდის სხვადასხვა მეთოდს, მგალითად: თანხის გაყოფას, გადავადებას.

რატომ იყენებენ ამ მეთოდს?

Buy Now, Pay Later-ის (BNPL) გადახდის მეთოდი პოპულარული გახდა შვედური ფინტექ კომპანიის Klarna-ს წყალობით. ფირმამ მომხმარებლებს შესთავაზა საკრედიტო პირობები, რომლებიც მათ საშუალებებს აძლევდათ პროდუქცია ეყიდათ განვადებით. მეთოდის დანერგვიდან მალევე ამ მეთოდმა 90 მილიონზე მეტი მომხმარებელი და 250 000 საცალო მოვაჭრე დააინტერესა მთელს მსოფლიოში. [2]

ცხრილი 1: BNPL-ის პრიორიტეტები

წყარო: https://hbswk.hbs.edu/item/buy-now-pay-later-how-retails-hot-feature-hurts-lower-income-shoppers

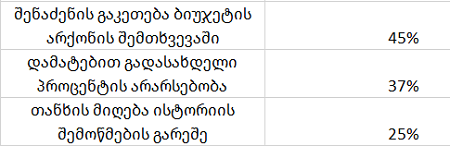

მოცემული მაქვს ცხირილი, სადაც წამოდგენილია Motley Fool-ის გამოკითხვა, რომელიც 2022 წლის 29 ივნისს Pollfish for the Ascent-ის მეშვეობით დაიწყო. ის წარმოგვიდგენს მიზეზებსა და მათ პროპორციულ გადანაწილებას იმის მიხედვით თუ რის მიხედვით იყენებს მოსახლეობა BNPL. 45%-ს ხიბლავს ის ფაქტორი, რომ ყიდვის მომენტში ბიუჯეტის არ ქონის შემთხვევაშიც შეუძლია შენაძენის გაკეთება, 25%-ს აზრით თანხის სესხება ყოველგვარი შემოწმების გარეშე მათთვის პრიოროტეტულია, ხოლო 37% კმაყოფილია BNPL, რადგან არ უწევთ ნასესხებ თანხაზე სესხის პროცენტის გადახდა.

ცხრილი 2: მიზეზები, რის გამოც ადამიანები იყენებენ BNPL-ს

წყარო: https://www.bankrate.com/loans/personal-loans/buy-now-pay-later-statistics/#reasons

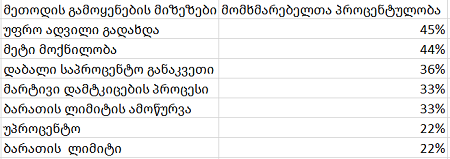

კიდევ შეგვიძლია გამოვყოთ მიზეზები თუ რატომ ირჩევს ხალხი ამ მეთოდს, მაგალითად: უფრო ადვილია გადახდების განხორციელება, ახასიათებს მეტი მოქნილობა, ასევე დაბალი საპროცენტო განაკვეთები, აქვს მარტივი დამტკიცების პროცესი, თანხის დაბრუნება ხდება პროცენტის გარეშე და აქვს საკრედიტო ბარათის დაბალი ლიმიტი. ეს ყველა მიზეზი ასახულია ცხრილ 2-ში.

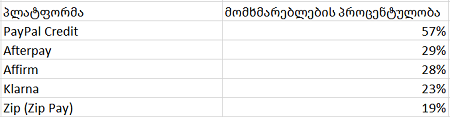

ყველაზე პოპულარული პლატფორმები

ქვემოთ მოყვანილი ცხრილი გვიჩვენებს მომხმარებელთა შორის ყველაზე პოპულარულ პლატფორმებს.

ცხრილი 3: პლატფორმები და BNPL

წყარო: https://www.bankrate.com/loans/personal-loans/buy-now-pay-later-statistics/#stats

განვიხილავ ყველა პლატფორას, რომელიც ხელს უწყობს BNPL მეთოდის განვითარებასა და დანერგვას.

1)PayPal კრედიტი. ამ პლატფორმის საშუალებით მომხმარებელს ეძლება საშუალება საკუთარი შესყიდვები გაყოს 4 ნაწილად და გადაიხადოს უპროცენტოდ. სესხის გადახდა ხდება ორ კვირაში ერთხელ. ამ მეთოდს აქვს როგორც დადებითი, ასევე უარყოფითი მხარე. დადებითი არის ის, რომ ამ პლატფორმას ახასიათებს ავტომატური გადახდა, შესყიდვის დაცვა და რეგისტრაციის ან დაგვიანებული გადახდის საფასურის გარეშე დაფარვა. რაც შეეხება მის უარყოფით მხარეს, ეს პლატფორმა არ არის ხელმისაწვდომი ყველგან.

2)Afterpay იგივე შემდგომი გადახდა. მისი გამოყენება შეიძლება ონლაინ, ასევე პირადად შერჩეულ მაღაზიებში. ეს პლატფორმა საშუალებას აძლევს მომხმარებელს შესყიდვა დაყოს ოთხ უპროცენტო განვადებად, როგორც PayPal კრედიტი სთავაზობს მომხმარებელს, თუმცა ეს გადახდა ექვსკვირიან პერიოდს მოიცავს. უარყოფითი მხარეებიდან გამოიყოფა ის ფაქტი, რომ კომპანია აფასებს დაგვიანებით გადახდის საფასურს შესყიდვის ფასის 25 პროცენტამდე. თუმცა, გთავაზობთ ბევრ უპირატესობას, როგორიცაა მაღაზიის ფასდაკლება მისი აპლიკაციისა და ჯილდოების საშუალებით.

3)Affirm. აფირმი არ უხდის მომხმარებლებს ყოველწლიურ ან დაგვიანებულ გადახდის საკომისიოს. კომპანიის სერვისების გამოყენება შესაძლებელია ონლაინ, ასევე პირადად ათასობით საცალო ვაჭრობაში ქვეყნის მასშტაბით, ისე როგორც Afterpay სთავაზობს მომხმარებლებს.

4)Klarna. როგორც ზევით განხილული პლატფორმები, ეს მეთოდიც ყოფს თანხას ოთხ უპროცენტო ნაწილად და ის მათსავით ხელმისაწვდომია როგორც ონლაინ, ისე პირადად ნებისმიერ საცალო ვაჭრობის ობიექტში. კლარნას აქვს ფასების შედარების ინსტრუმენტი, რომელიც ეხმარება მომხმარებლებს დაზოგონ ფული და მიიღონ ჯილდოები ყოველი დახარჯული დოლარისთვის, რაც ერთგვარი მოტივაციაა მომხმარებლისთვის გამოიყენონ ეს პლატფორმა.

5)Zip იგივე Zip Pay. ეს პლატფორმაც ითვალისწინებს 4 უპროცენტო გადახდას, რომელიც ექვსკვირიან პერიოდს მოიცავს. Zip არის გლობალური BNPL სერვისი, რომელსაც იყენებს 94000-ზე მეტი ვაჭარი მთელს მსოფლიოში.Klarna-ს მსგავსად Zipიც სთავაზობს მომხმარებლებს ჯილდოებსა და ფასდაკლებებს შერჩეულ საცალო ვაჭრობაში. [3]

რაც შეეხება საქართველოს, ამ შემთხვევაში ხელშეწყობას გვთავაზობს საქართველოს ბანკის ახალი შემოთავაზება სახელად „ნაწილ-ნაწილ“. ეს მეთოდი კლიენტებს სთავაზობს სასურველი ნივთისა და მომსახურეობის შეძენას ზუსტად იმ ფასად, რაც რეალურად ღირს ყოველგვარი პროცენტისა თუ საკომისიოს გარეშე. „ნაწილ-ნაწილ“ როგორც მსოფლიო მასშტაბის პლატფორმები საშუალებას იძლევა კლიენტმა გაყოს თანხა რამდენიმე ნაწილად, გადაიხადოს ზუსტად იმდენი რამდენიც ღირს პროდუქცია და არ იფიქროს საკრედიტო ისტორიაზე. [4]

სადავო არაა ის საკითხი, რომ BNPL ძალიან კომფორტული და მოსახერხებელი სისტემაა მომხმარებლებისთვის, რომლებთაც იზიდავთ ვაჭრობა სხვადასხვა პროდუქტითა და მომსაურეობით, გარდა ამისა მის ირგვლივ არსებული პლატფორმები ხელს უწყობს მის განვითარებასა და დანერგვას. თუმცა უნდა გავითვალისწინოთ ის საფრთხეები, რომლებიც BNPL-ის ირგვლივ ტრიალებენ.

BNPL-ის საფრთხეები

მედალს ორი მხარე აქვს, გამონაკლისი არც ეს გადახდის მეთოდია. ბევრ დადებით მხარესთან ერთად BNPL-ის საფრთხეებზეც უნდა ვისაუბროთ.

ეს მომსახურეობა იმდენად მარტივი და უპრობლემოა, რომ შეიძლება გადაიზარდოს მავნე დამოკიდებულებაში იმ მომხმარებლებისთვის, რომლებიც მას გადაჭარბებულად იყენებენ. ამ მარტივი მანიპულაციით ძალიან ბევრი არასაჭირო ვალის დაგროვებაა შესაძლებელი. განვიხილავ ორ ძირითად მავნე პროცესს, რომელიც BNPL გადახდის მეთოდის თანმდევია. სისწრაფე და საკრედიტო ისტორიის მარტივი შემოწმების წესი ზრდის იმპულსური შესყიდვების ალბათობას. თუ ადრე სასურველი ნივთის ნახვისას ფიქრობდი მართლა გჭირდებოდა თუ არაა მისი შეძენა და რამდენად გაძლევდა შენი ბიუჯეტი ამ ტრანზაქციის ჩატარების საშუალებას, ახლა ამ ყველაფერს აიგნორებ, რადგან მარტივი მანიპულაციით შეგიძლია შეიძინო სასურველი ნივთი როგორც ონლაინ, ასევე პირადად სავაჭრო ობიექტში ყოველგვარი ზედმეტი ფიქრისა და გათვლების გარეშე. შემოსავლების გაანგარიშების გარეშე ასეთი გადაწყვეტილების მიღება ზრდის იმის ალბათობას, რომ მოხდება გარღვევა სამომავლო ბიუჯეტში, რაც შემდეგ გამოიწვევს ვალების დაგვიანებით გადახდას სახსრების არარსებობს გამო. დაგვიანებული გადახდები კი უარყოფითად აისახება სამომხმარებლო კრედიტის ქულაზე.

ასევე მხედველობიდან არ უნდა გამოგვრჩეს ასაკობრივი კატეგორია, რომელიც უფრო ხშირად მიმართავს გადახდის ამ მეთოდს.

ცხრილი 4: BNPL-ს მომხმარებლები ასაკის მიხედვით

წყარო: https://www.bankrate.com/loans/personal-loans/buy-now-pay-later-statistics/#apps

მონაცემებზე დაყრდნობით შეგვიძლია ვთქვათ, რომ 18-დან 35 წლამდე ასაკის ადამიანები უფრო მეტად იყებენებ BNPL სერვისს თავიანთი შესყიდვების დასაფინანსებლად. ახალგაზრდა თაობაში უფრო მაღალია იმპულსური შესყიდვების ალბათობა, ასევე ბიუჯეტის სიმცირე. სწორედ ამიტომ გვაქვს ასეთი შედეგი ცხრილში.

სტატისტიკა და BNPL

21 საუკუნე ასოცირდება თანამედროვე ტექნოლოგიებთან, სწრაფ მომსახურეობებთან და სიმარტივეებთან. სწორედ ამიტომ უამრავი ადამიანი ირჩევს BNPL გადახდის მეთოდს. ამაზე მოწმობს მის გარშემო არსებული სტატისტიკებიც. მაგალითად 2021 წლის მონაცემებს თუ დავეყრდნობით მომხმარებელთა 60% იყენებს BNPL სერვისს. ამ მომხმარებლებიდან 46% კი კვლავ იხდის გადახდებს. გამოკითხულთა მონაცემების შეჯამების შემდეგ დადგინდა, რომ BNPL სერვისის გამოყენებით მომხმარებლების საშუალო დავალიანება შეაგენს 883 ამერიკულ დოლარს. მომხმარებელთა 56%, უპირატესობას ანიჭებენ საკრედიტო ბარათებს, თუმცა BNPL მომხმარებელთა 57%-მა განაცხადა, რომ ნანობს შესყიდვებს, რადგან „ძალიან ძვირი იყო“. მონაცემების გათვალისწინებით ნავარაუდებია, რომ 2027 წლისთვის BNPL სერვისების გამოყენებით სამომხმარებლო დანახარჯები გლობალურად 437 მილიარდ დოლარს მიაღწევს, რაც 290%-იანი ზრდა იქნება 2022 წელთან შედარებით. [3]

ცხრილი 5: წლების მიხედვით BNPL-ს მომხმარებლების პროცენტობა

წყარო: https://www.fool.com/the-ascent/research/buy-now-pay-later-statistics/

როგორც სხვა ყველა სექტორზე, ასევე გადახდის ამ მეთოდზეც მოახდინა გავლენა კოვიდ პანდემიამ. კვლევებიც ჩატარდა კოვიდ პანდემიის დროს და შედგა სია BNPL სერვისით დაფინანსებული პროდუქტების.დაფინანსებული ტოპ სამეული COVID-19 პანდემიის დროს მოიცავს შემდეგ მონაცემებს: ტანსაცმელი-47%, ელექტრონიკა-44% და ავეჯი-32%. ზევით წარმოდგენილ სქემაშიც ნათლადაა ასახული კრიტიკულ წლებში BNPL -ის გამოყენების ცვლილებები.

დასკვნა

სტატიაში განვიხილე 21-ე საუკუნის თანამედროვე გადახდის მეთოდი, რომელიც ცნობილია როგორც იყიდე ახლა, გადაიხადე მოგვიანებით, Buy Now, Pay Later. ვისაუბრე მიზეზებზე თუ რატომ ირჩევენ ამ მეთოდს მოსახლეობის უმრავლესობა და რომელი პლატფორმებია ყველაზე მისაღები მათთვის, ამ პლატფორმებში შედის: PayPal, Afterpay, Affirm, Klarna და Zip იგივე Zip Pay. გადახდის მეთოდის სიმარტივის მიუხედავად გამოვყავი მისი თანმდევი საფრთხეები, მაგალითად: იმპულსური შესყიდვების წახალისება და დაუფიქრებელი გადახდების შედეგად დაგვიანებით გადახდილი ვალების გავლენა სამომხმარებლო კრედიტის ქულებზე. მიუხედავად ამისა ეს მეთოდი მარტივი, სწრაფი და მისაღებია თანამედროვე მსოფლიოსთვის, რადგან საშუალებას გვაძლევს უპრობლემოდ შევიძინოთ პროდუქცია ყიდვის მომენტში საკმარისი თანხის არარსებობის შემთხვევაში.

გამოყენებული ლიტერატურა: