ეკონომიკური ზრდის პერსპექტივები რაზე ვერ თანხმდებიან მთავრობა და ეროვნული ბანკი

მაკა ღანიაშვილი

წამყვანი საერთაშორისო საფინანსო ინსტიტუტები საქართველოს ეკონომიკური ზრდის პროგნოზებს ამცირებენ. რა არის ამის მიზეზი? რატომ არ მართლდება ზრდის დაგეგმილი პროგნოზი? ევროპის რეკონსტრუქციის და განვითარების ბანკმა (EBRD) 2013 წელს საქართველოს ეკონომიკის ზრდის პროგნოზი 2 პროცენტული პუნქტით შეამცირა და განაცხადა, რომ მის მიერ იანვარში გაკეთებულ პროგნოზთან მიმართებაში საქართველოს ”პერსპექტივები გაუარესდა”. ბანკი 2013 წელს საქართველოს ეკონომიკის 3%-იან ზრდას პროგნოზირებს, ნაცვლად იანვარში პროგნოზირებული 5%-ისა.

ეკონომიკის ექსპერტი ირაკლი ლექვინაძე: ”პროგნოზის შემცირება, პირველ რიგში, უკავშირდება პირველ კვარტალში დაფიქსირებული ეკონომიკური ზრდის შედეგებს, იანვარში ზრდამ 2.9%, თებერვალში 2.2% და მარტში 0.2% შეადგინა, დაფიქსირდა შემცირების ტენდენცია და გადახედვაც აქედან გამომდინარე მოხდა. ჯამური კვარტალური მაჩვენებელი კი 1,7%-ია, დარჩენილ კვარტლებში საქართველოში მინიმუმ 7-8%-იანი ზრდის მიღწევაა აუცილებელი, რომ მიზნობრივი 6% დაფიქსირდეს, რაც მიმდინარე ტენდენციების გათვალისწინებით, საკმაოდ ოპტიმისტური პროგნოზია.

რაც შეეხება მიზეზებს, პირველ რიგში, ეს არის ინვესტიციების ნაკლებობა, როგორც საგარეო, ასევე ადგილობრივი კომპანიების მხრიდან. საგარეო ნაკადების შემცირებას ვუკავშირებ პოსტ საარჩევნო პერიოდს, რომელიც საკმაოდ მწვავეა პოლიტიკურად, თუნდაც ის, რომ პრეზიდენტი ოპოზიციაშია, არსებობს ცვლილებების მოლოდინი რეგულაციების კუთხით, მთავრობას სჭირდება უფრო მეტი კომუნიკაცია ინვესტორებთან, რომ მათ ჰქონდეთ უფრო მეტი ინფორმაცია, გარანტიების და გამოწვევების შესახებ, ასევე, იმ უპირატესობების შესახებ, რომლითაც საქართველო რეგიონში გამოირჩევა (გადასახადები, ბარიერები). რაც შეეხება ადგილობრივ ბიზნესს, აქ არსებობს გაჭიანურებული ქონებრივი დავები, რეგულაციების გამკაცრების მოლოდინი. ასევე, მსხვილ კომპანიებს, რომლებიც ადრე იყვნენ სახელმწიფო ტენდერებში ჩართულები, ეს პროექტები აღარ უგრძელდებათ. ისეთი მასშტაბური აღარ არის სახელმწიფოს ჩართულობა ეკონომიკაში, რაც, შესაძლოა, ხელოვნურად, მაგრამ მაინც იწვევდა ეკონომიკურ ზრდას”.

ეკონომიკის ექსპერტი, პაატა შეშელიძე: ”ეკონომიკური ზრდის ტემპის შემცირება გახდა მთავარი ნიშანი. ეს კი გამოწვეულია, როგორც პოლიტიკური ისე, უფრო მეტად, ეკონომიკური ფაქტორებით, რაც გამოიხატება, ერთი მხრივ, ქვეყნის პოლიტიკური კურსის ბუნდოვანებასა, ხოლო, მეორე მხრივ, ეკონომიკური თავისუფლების პოლიტიკაზე უარის თქმაში. ერთბაშად დადგა კითხვის ნიშნის ქვეშ, ქვეყნის დასავლეთში ინტეგრაცია და მისი გადაქცევა ევროპულ ღია ეკონომიკად”.

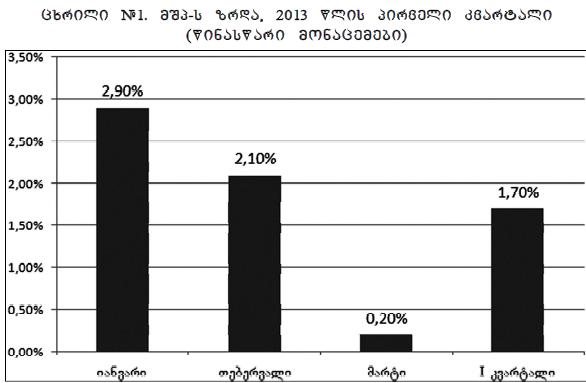

შეგახსენებთ, რომ საქართველოს მთავრობის ოფიციალური პროგროზით, წელს 6%-იან ზრდაა დაგეგმილი, თუმცა, როგორც ეროვნული ბანკის პრეზიდენტმა განაცხადა, ეს მონაცემი, შესაძლოა, გადაიხედოს და შემცირდეს. 6%-იანი ნიშნულის მიღწევას კითხვის ნიშნის ქვეშ საქართველოს სტატისტიკის დეპარტამენტის წინასწარი მონაცემებიც აყენებს, რომლის მიხედვითაც, პირველ კვარტალში ეკონომიკის ზრდა წლის ბოლოსთვის დაგეგმილ მაჩვენებელზე 4-ჯერ ნაკლებია. ”საქსტატის” მიერ 30 აპრილს გამოქვეყნებული წინასწარი მონაცემების თანახმად, საქართველოს ეკონომიკურმა ზრდამ 2013 წლის პირველ კვარტალში 1.7% შეადგინა წინა წლის შესაბამის პერიოდთან შედარებით.

წინასწარი მონაცემებით, იანვარში მშპ 2.9%-მდე გაიზარდა წინა წლის შესაბამის პერიოდთან შედარებით, თებერვალში 2.1%-მდე შემცირდა, ხოლო მარტში – 0.2%-მდე.

”საქსტატმა” განაცხადა, რომ წინასწარი მონაცემების კორექტირება მას შემდეგ მოხდება, რაც სოფლის მეურნეობის და ზოგიერთი სხვა ეკონომიკური სექტორის განახლებული მონაცემები გახდება ხელმისაწვდომი. 2012 წლის ბოლო სამ თვეში ეკონომიკურმა ზრდამ წინა წლის შესაბამის პერიოდთან შედარებით 2.8% შეადგინა.

წინასწარი მონაცემებით, წინა წლის შესაბამის პერიოდთან შედარებით საქართველოს ეკონომიკურმა ზრდამ 2012 წელს 6.1% შეადგინა, მათ შორის, 2012 წლის პირველ კვარტალში ეკონომიკურმა ზრდამ 6.7% შეადგინა, მეორე კვარტალში 8.2%, ხოლო მესამე კვარტლიდან ზრდამ შენელება დაიწყო და 7.5% შეადგინა.

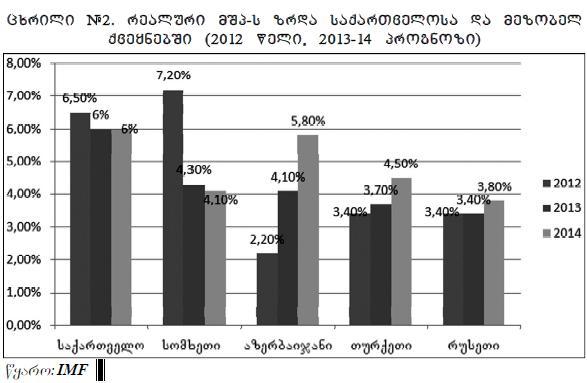

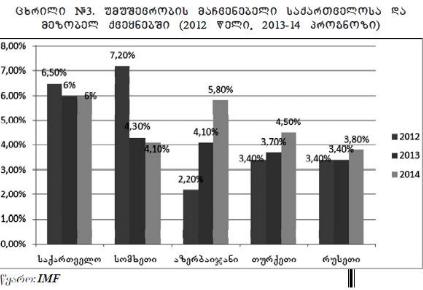

მაისში გამოქვეყნებულ ანგარიშში რეგიონალური ეკონომიკის პერსპექტივების შესახებ, რომელიც EBRD-ის 34 საოპერაციო ქვეყანას მოიცავს ცენტრალურ და აღმოსავლეთ ევროპაში, ყოფილ საბჭოთა კავშირსა და ჩრდილოეთ აფრიკაში, ევროპის განვითარების ბანკმა 2013 წლის მშპ-ს საერთო ზრდის პროგნოზი მთელი რეგიონისთვის, 2.2%-მდე შეამცირა, ნაცვლად იანვარში არსებული 3.1%-იანი პროგნოზისა. ამის მიზეზად ბანკმა რუსეთში და ასევე რამდენიმე მსხვილი ეკონომიკის მქონე ქვეყანაში, როგორიცაა პოლონეთი და თურქეთი, ეკონომიკური ზრდის შენელება დაასახელა.

საქართველოსთან დაკავშირებით ანგარიშში ნათქვამია, რომ ქვეყნის ეკონომიკური ზრდა 2012 წლის ბოლოსთვის შენელდა, სავარაუდოდ, ინვესტიციების შემცირებისა და პოსტ-საარჩევნო პოლიტიკურ ტრანზიციასთან დაკავშირებული გაურკვევლობის გამო. ”იმის გამო, რომ საგარეო დაფინანსების პაკეტი, რომლის მობილიზებაც მთელმა რიგმა დონორებმა 2008 წლის ორმაგი კრიზისის (გლობალური ფინანსური კრიზისი და რუსეთთან ომი) დროს მოახდინეს, დიდ წილად უკვე ამოწურულია, ახალი ხელისუფლების გამოწვევა იქნება, რომ დაფინანსების კერძო წყაროები მოიძიოს ძირითად სექტორებში ინვესტიციების მხარდასაჭერად”, – ნათქვამია ანგარიშში.

მოხსენების თანახმად, შარშან საერთაშორისო სავალუტო ფონდთან დაწყებული ახალი პროგრამის შემდეგ გარე ფაქტორებთან დაკავშირებული გაურკვევლობა შემსუბუქდა. ”რუსეთთან სავაჭრო ურთიერთობების შემდგომმა ნორმალიზებამ დროთა განმავლობაში ექსპორტზე დაფუძნებულ ზრდას უნდა შეუწყოს ხელი”, – ნათქვამია მოხსენებაში.

EBRD-ის, საერთაშორისო სავალუტო ფონდისა და სხვა საერთაშორისო ორგანიზაციების მიერ პროგნოზის გაუარესების მიუხედავად, ოპტიმიზმს ინარჩუნებს საქართველოს მთავრობა და ზრდის პროგნოზს ჯერ ისევ 6%-ზე ტოვებს. როგორც ზემოთ აღვნიშნეთ, მთავრობისაგან განსხვავებით, პროგნოზის შემცირებას რეალურად მიიჩნევს საქართველოს ეროვნული ბანკი. გიორგი ქადაგიძის განცხადებით, ეროვნული ბანკმა შესაძლოა შეამციროს ეკონომიკური ზრდის 2013 წლის საპროგნოზო მაჩვენებელი, რომელიც 6%-ს შეადგენს. ”სამწუხაროდ, მონაცემების ერთობლიობა არ გვაძლევს საშუალებას ვივარაუდოთ, რომ წლის ბოლოსთვის ჩვენ გავალთ 6%-იანი ეკონომიკური ზრდის მაჩვენებელზე”, – განაცხადა ქადაგიძემ. ”ამის მიზეზი არის, როგორც პირდაპირი უცხოური ინვესტიციების შემოდინების შენელება, ასევე ადგილობრივი ფაქტორი, მხედველობაში მაქვს, ადგილობრივი ბიზნესის პასიურობა, რომელიც, გარკვეულწილად, ჯერ კიდევ არ გამოსულა მოლოდინის რეჟიმიდან”.

აღსანიშნავია, რომ EBRD-ის შემდეგ საქართველოს ეკონომიკის ზრდის საპროგნოზო მაჩვენებელს გავლენიანი სარეიტინგო სააგენტო შტანდარდ&Pოორ’ს-იც ამცირებს. სააგენტოს მიერ აღმოსავლეთ ევროპისა და ცენტრალური აზიის რეგიონის შესახებ მომზადებულ ანგარიში ნათქვამია, რომ საქართველოში 2013 წელს მთლიანი შიდა პროდუქტის 3,5%-ით გაიზრდება. თუმცა, წინა პროგნოზების მიხედვით სააგენტო საქართველოში 2012-2014 წლებში 6%-იან ზრდას ვარაუდობდა.

ანგარიშის მიხედვით, ქართული ეკონომიკის ძლიერი მხარეები ზომიერი სახელმწიფო ვალი, ინსტიტუტების ხარისხის გაუმჯობესება და პოლიტიკური ხელისუფლების ანგარიშვალდებულებაა. სუსტ მხარეებად სახელდება ფულადი პოლიტიკის შეზღუდული მოქნილობა და ერთ სულ მოსახლეზე მთლიანი შიდა პროდუქტის დაბალი დონე.

საქართველოს მთავრობა საგანგაშოს იმაში, რომ ქვეყნის ეკონომიკური ზრდის პროგნოზს საერთაშორისო ორგანიზაციები ამცირებენ, ვერ ხედავს. ფინანსთა მინისტრ, ნოდარ ხადურის განცხადებით EBRD-მა პროგნოზი შეამცირა მთელ მსოფლიოში და ბანკის გათვლებით, საქართველოში უფრო მეტად ზრდადი ეკონომიკა იქნება, ვიდრე ნებისმიერ ჩვენს მეზობელ ქვეყნებში.

პრემიერ-მინისტრი ბიძინა ივანიშვილი რეკონსტრუქციისა და განვითარების ევროპული ბანკის ეკონომიკური ზრდის პროგნოზის 5%-დან 3%-მდე შემცირების თაობაზე ნორმალურად მიიჩნევს.

”ამ მაჩვენებელში საგანგაშო არაფერია, ის ეკონომიკური ზრდის მაჩვენებელი, რომელსაც წინა მთავრობა ახმოვანებდა, არარეალური იყო”, _ განაცხადა პრემიერ-მინისტრმა და ეროვნული ბანკის პრეზიდენტს გიორგი ქადაგიძეს, რომელმაც განაცხადა, რომ მისი უწყება 6%-იანი ეკონომიკური ზრდის მაჩვენებლის შემცირებას აპირებს, მოუწოდა, რომ ”თავი დაანებოს პოლიტიკური განცხადებების გაკეთებას”. გიორგი ქადაგიძის თქმით, ეროვნული ბანკი მთავრობასთან თანამშრომლობს, უგზავნის ინფორმაციას და აკეთებს სიტუაციის ანალიზს. ”იმედს ვიტოვებთ, წლის მეორე ნახევრიდან აღნიშნული ნეგატიური ტენდენცია შეიცვლება”, _ დასძენს ქადაგიძე. მისივე ინფორმაციით, საქართველოს ეროვნული ბანკი მონეტარული პოლიტიკის კომუნიკაციის ახალ სტრატეგიაზე გადადის, რომელიც სავალუტო ფონდის ახალი პროგრამის ნაწილია. ამ პროექტის ფარგლებში, ეროვნული ბანკის პრეზიდენტის ცნობით, სულ მცირე, კვარტალში ერთხელ გაიმართება ბრიფინგი, რომელზეც დეტალურად მიმოიხილავს არსებულ ტენდენციებს. მისივე განმარტებით, მონეტარული პოლიტიკის განაკვეთი შემცირდა და 4.25% შეადგინა, რაც არსებული ეკონომიკური სიტუაციის ადექვატურია. ”სახეზეა საპროცენტო განაკვეთების კლება, ასევე, ბანკებს გააჩნიათ საკმარისი რესურსი საკრედიტო აქტივობის განხორციელებისთვის. თუმცა, ჩვენ შემოვიღეთ რეფინანსირების განაკვეთის ლიმიტი. ასევე, კეთილსინდისიერ გადამხდელს შეუძლია, მიმართოს და მოითხოვოს როგორც საპროცენტო განაკვეთის შემცირება, ისე რეფინანსირება სხვა ბანკში. ამ შემთხვევაში, მთავარი მამოძრავებელი ფაქტორია კონკურენცია”, _ განაცხადა ქადაგიძემ.

როგორ აფასებენ ექსპერტები მთავრობისა და ეროვნული ბანკის მსგავს შეუთანხმებელ პროგნოზებსა და განცხადებებს? ირაკლი ლექვინაძე: ”ეროვნული ბანკი, ვფიქრობ, უფრო მკაცრად ხედავს ეკონომიკური ზრდის პროგნოზს, მთავრობაში კი საინვესტიციო ფონდის ამოქმედების, დარჩენილი 3 კვარტალში ბიზნესის გააქტიურების და სოფლის მეურნეობის ფონდიდან საინვესტიციო ნაკადების ზრდის იმედი აქვთ. ვფიქრობ, რეალისტური პროგნოზით, ეკონომიკური ზრდის ტემპის გადახედვა აუცილებლად მოხდება, რადგან იგვიანებს საინვესტიციო ფონდის აქტივობა, რუსულ ბაზარზე კვლავ ვერ შედის ქართული პროდუქტი, რაც ზრდის მოტივატორი შეიძლება ყოფილიყო, სოფლის მეურნების ფონდიდან გაცემული ფინანსები მასშტაბური არ არის. რის ხარჯზეც შეიძლება გაქტიურდეს ბიზნესი, ეს არის ტურიზმი, სადაც ნაკადები მზარდია, გაზრდილი კონკურენციის შედეგად ახალი კომპანიები, რომლებიც გამოჩნდებიან და გამოჩნდნენ უკვე ბაზარზე და საგარეო ინვესტიციები, თუ გაცხადებული ინვესტორები რეალურად დაიწყებენ ფულის ჩადებას (მაგალითად, ინდური და რუსული კომპანიები)”.

პაატა შეშელიძე: ”ეროვნული ბანკის განცხადება იყო ერთობ ნაგვიანევი და არასრულყოფილი. მათ არ დაუსახავთ სამოქმედო გეგმა, რომელიც სავალალო განვითარებას აარიდებს ქვეყანას. ფინანსთა სამინისტროს ამოცანა კი ბიუჯეტის შევსებაა და არა ქვეყნის განვითარება. ასე რომ, ის უფრო ინკვიზიციის როლს ასრულებს. ბიუჯეტის შევსება შესაძლოა უკანასკნელი დანაზოგებით და საინვესტიციო რესურსებით მოხდეს, მაგრამ რა იქნება ხვალ? სწორედ ხვალინდელი დღისადმი სკეპტიციზმი განაპირობებს რეიტინგების კელებას. დღეს თითქმის აღარაა საუბარი, რომ გაგრძლედეს პრივატიზება, კარი გაეხსნას პირდაპირ უცხოურ ინვესტიციებს, გამარტივდეს რეგულირებები და შეიზღუდოს ბიუროკრატია. ყველაფერი პირიქითაა: სახელმწიფოს ჩარევა და მის მიერ ახალი ფუნქციების მითვისება ხდება ყველა სფეროში: სოფლის მეურნეობიდან დაწყებული, ჯანდაცვის დაზღვევიდან და საგამომცემლო საქმინაობიდან დამთავრებული”.

IMF-ის პროგნოზები და საქართველო

IMF-მა გლობალური ფინანსური სტაბილურობის ახალი ანგარიში აპრილში გამოაქვეყნა.საერთაშორისო სავალუტო ფონდის მიერ მიმდინარე წლის აპრილში გამოქვეყნებულ მოხსენებაში ვკითხულობთ, რომ გლობალური ფინანსური სისტემა გაცილებით სტაბილურია ახლა, ვიდრე იყო 6 თვის წინ. მაგრამ რამდენიმე გამოწვევა კვლავ აქტუალურია. ფონდის მიერ შეთავაზებულ რეკომენდაციებში, ნათქვამია, რომ გლობალური ბაზრის ახლანდელი გამოცოცხლება არ იქნება მყარი და უნდა ველოდოთ ახალ რისკებს, მანამ სანამ მთავრობები კრიზისის გამომწვევ ფუნდამენტურ საკითხებს არ გადაწყვეტენ.

ანგარიში ფოკუსირებულია ორ ძველ რისკზე, რომელიც ბაზრის დროებითი გაჯანსაღების მიუხედავად, კვალვ აქტუალური რჩება. ერთ-ერთი მთავარი გამოწვევა კვლავ ბებერ კონტინენტზეა: კრედიტები პერიფერიულ ევროპაში ადექვატურად არ ვრცელდება. პატარა და საშუალო ზომის კომპანიები, რომელიც დასაქმების ხერხემალია, შეზღუდული დაკრედიტების პირობებში უსახსროდ რჩება. ევროპული ბანკები კვლავ თავს იკავებენ კრედიტების გაცემისგან, თუ გასცემენ, ძირითადად, მსხვილ კომპანიებზე.Gამის გამო საგრძნობლად შემცირებულია მცირე და საშუალო ზომის კომპანიების აქტივობა, ასეთ პირობებში კი უმუშევრობასთან ბრძოლა ევროპას კიდევ უფრო გაუჭირდება, რაც საერთაშორისო სავალუტო ფონდის ექსპერტების შეფასებით, ასევე უმნიშვნელოვანეს პრობლემად რჩება.

გლობალურ პრობლემად რჩება ბანკების აქტივების ხარისხიც. საერთაშორისო სავალუტო ფონდის ექსპერტთა შეფასებით, ბანკების აქტივების გაჯანსაღებადე ჯერ ისევ შორია. ამასთანავე, მდგომარეობა გაცილებით ჯანსაღია აშშ-ში, ვიდრე ევროპაში. ბევრ პერიფერიულ ქვეყანას, ევროპაში სჭირდება დამატებითი ძალები იმისათვის, რომ საბანკო სისტემა უფრო გააჯანსაღონ. დიდი ქვეყნების მთავარი ბანკები კი კვლავ დამოკიდებულნი არიან საფონდო ბაზრების საბითუმო გაყიდვებზე. ბანკების განწყობასა და საკრედიტო პოლიტიკაზე ისიც მოქმედებს, რომ მარეგულირებელი ნომრები, რომლის გამკაცრებასაც ბოლო წლებია ფინანსური ბაზრები ელიან, ჯერ არ მიუღიათ. შესაბამისად, ბანკები კვლავ გაურკვევლობაში არიან და არ სურთ სესხების ძველი პოლიტიკით გაცემა.

”ძველი რისკების გამო, ჯერ კიდევ ნაადრევია იმის თქმა, რომ კრიზისი უკან დარჩა. კვლავ აუცილებელია შესაფერისი მონეტარული პოლიტიკის გატარება. ძველი რიკსების აღმოფხვრასთან ერთად, აუცილებელია ახალი რისკების პრევენცია და მათ შესაკავებლად ბრძოლა”, _ ამბობს ჯო ვინალსი, IMF-ის მონეტარული და კაპიტალური ბაზრების დეპარტამენტის ხელმძღვანელი.

რაც შეეხება ახალ რისკებს, მთავარი გამოწვევა შეიძლება გახდეს ის შერბილებული მონეტარული პოლიტიკა, რომელსაც მიმართავენ ხელისუფლებები ეკონომიკის სტიმულირებისათვის. `ზედმეტად რბილ ფულად-საკრედიტო პოლიტიკას, მსოფლიოს ფინანსური ბაზრები ახალ კრიზისამდე მიჰყავს _ მიიჩნევენ ფონდის ექსპერტები _ მართალია, ეს ყველაფერი ეკონომიკის მხარდასაჭერად კეთდება, მაგრამ გრძელვადიან პერიოდში ამ ტენდენციის გაგრძელებამ შეიძლება გამოიწვიოს ახალი ბუშტების წარმოქმნა და რისკების გაღრმავება”.

აშშ-ში კორპორატიული ვალი სწრაფად მძიმდება. გარდა ამისა, დაბალი საპორცენტო განაკავეთები სტიმულს აძლევენ საპენსიო და სადაზღვევო ფონდებს ახალი კრედიტებისა და ხშირად გაუმართლებელი რისკების ასაღებად. IMF-ის შეფასებით, `მარტივი ფული~ განვითარებადი ქვეყნების ბაზრებსაც ემუქრება. ისინი საერთაშორისო ასპარეზზე სეხულობენ ფულს, რაც მათ აქტივებს სარისკოს ხდის. საერთაშორისო ფულადი სახსრები, განვითარებად ბაზრებს უფრო მგრძნობიარეს ხდის განვითარებულ ქვეყნებში მიმდინარე მოვლენებისა და მათი მონეტარული პოლიტიკის მიმართ. ამიტომაც, აშშ-ის მიერ შერბილებული მონეტარული პოლიტიკის გაგრძელებამ, შეიძლება არა მხოლოდ აშშ-ის, არამედ სხვა ქვეყნებსაც შეუქმნას საფრთხე საშუალოვადიან პერსპექტივაში.

აქედან გამომდინარე, IMF-ის მთავარი რეკომენცაციები ახალი ანგარიშის მიხედვით არის: შემცირდეს ფინანსური ფრაგმენტაცია ევროპაში; დაკრედიტებაზე შეზღუდვები მაქსიმალურად მოიხსნას მცირე და საშუალო ზომის კომპანიებისთვის და აშშ-ის მთავრობა წავიდეს მონეტარული პოლიტიკის გამკაცრების მიმართულებით.

საერთაშორისო სავალუტო ფონდის წარმომადგენლები იმ გარემოებასაც უსვამენ ხაზს, რომ აუცილებელია ეკონომიკური ზრდის ტემპების დაჩქარება და სამუშაო ადგილების შექმნა. როგორც ფონდის ექსპერტები აცხადებენ, ის ცალკეული ზომები, რომელსაც ამა თუ იმ ხელისუფლების ან რეგიონების წარმომადგენლები იღებენ, არ არის საკმარისი ეკონომიკური ზრდის საჭირო ტემპების შესანარჩუნებლად, აუცილებელია კომპლექსური ზომების მიღება გლობალური მასშტაბით.

ახალი სამუშაო ადგილიების შექმნის მნიშვნელობას ხაზს IMF-ის ხელმძღვანელი კრისტინ ლაგარდიც უსვამს. ლაგარდის შეფასებით, ახლა მსოფლიოს ქვეყნების სამ ნაწილად დაყოფა შეიძლება, პირველ ჯგუფში ის მცირერიცხოვანი ქვეყნები არიან, რომელთა საქმეებიც კარგად მიდის. მეორე ჯგუფში მდგომარეობა შედარებით უმჯობესდება, მესამე ჯგუფის ქვეყნები კი გაჩერებული არიან, მათი ეკონომიკა ჯერ წინ ვერ მიდის. ლაგარდის შეფასებით, გლობალურ უმუშევრობასთან ბრძოლა, განსაკუთრებით კი ახალგაზრდებში, მთავრობების მიერ კომპლექსური ზომების მიღებით იქნება შესაძლებელი და არა ცალკეული მთავრობების კონტექსტიდან ამოგლეჯილი გადაწყვეტილებებით. საერთაშორისო სავალუტო ფონდის ხელმძღვანელის შეფასებით, ვერც ერთი ცალკეული მთავრობა, მხოლოდ საკუთარი ზომებით კრიზისის წინაშე ვერაფერს გააწყობს. აუცილებელია სტრუქტურული რეფორმები და შესაფერისი ფულად-საკრედიტო პოლიტიკა.

IMF-ის რეკომენდაციები განვითარებული ეკონომიკებისთვის: ადაპტირებული ფულად-საკრედიტო პოლიტიკა ჯერ ისევ საჭიროა ეკონომიკური ზრდის სტიმულირებისათვის. ამასთანავე, აუცილებელია საშუალოვადიან პერსპექტივაში საბიუჯეტო კონსოლიდაციისთვის შესაბამისი ზომების მიღება და გეგმების დასახვა. ასევე, აუცილებელია სტრუქტურული და ფინანსური სფეროს დაუყოვნებლივი რეფორმები. განვითარებადი ბაზრების ქვეყნებს აუცილებლად მართებთ ბუფერული რეზერვების აღდგენა და ფინანსური მერყეობისა და გლობალური რისკებისაგან დაცვა. დაბალშემოსავლიანი ქვეყნების ნაწილში, IMF-ის შეფასებით, შენარჩუნებულია ზრდის სწრაფი ტემპები, რაც აძლევს მათ საშუალებას, შექმნას რეზერვები საჭირო პოლიტიკის გასატარებლად, შესაბამისი ინფრასტქრუქტურული რეფორმებისა და სოციალური საჭიროებებისათვის.

IMF-ის ახალ ანგარიშში საქართველოს შესახებ საუბარია CIS ჯგუფის ქვეყნებთან ერთად, სადაც საქართველოსთან ერთად ფონდის ექსპერტებს გაწევრიანებული ჰყავთ აზერბაიჯანი, სომხეთი, ბელარუსი, ყაზახეთი, ყირგიზეთი, მოლდოვა, მონღოლეთი, რუსეთი, ტაჯიკეთი, თურქმენეთი, უკრაინა და უზბეკეთი.

როგორც ანგარიშში ვკითხულობთ, CIS (დსთ) ქვეყნებში, მოსალოდნელია ეკონომიკის ზრდა, 2012 წლის ზრდის საშუალო მაჩვენებელზე მეტად, რადგან შიდა გარემო ქვეყნებში უმჯობესდება და სტაბილურად მაღალი რჩება ნავთობის ფასები. ამასთანავე, საერთაშორისო სავალუტო ფონდის ანალიტიკოსთა შეფასებით, ქვეყნების ამ ჯგუფიდან კავკასიისა და ცენტრალური აზიის ქვეყნებში ზრდის უფრო მაღალი ტემპებია მოსალოდნელი, ვიდრე ევროპის ქვეყნებში. რეფორმების არსებული მიმართულებით გაგრძელების შემთხვევაში, ამ ქვეყნებს საშუალოვადიან პერიოდში ეკონომიკის კიდევ უფრო მაღალი ტემპებით ზრდა ელით, მაგრამ არიან გამონაკლისებიც, ბელარუსისა და უკრაინის სახით, სადაც საერთაშორისო სავალუტო ფონდის ექსპერტები მაკროეკონომიკურ არასტაბილურობას ელოდებიან.

ამ ქვეყნებში, საერთო ჯამში, 2011 წელს 4,3%-იანი ზრდა, 2012 წელს 3,5%-მდე შემცირდა. ეს აისახა ქვეყნების ამ ჯგუფიდან ექსპორტის შემცირებულ მაჩვენებელზე. შემცირებულია შიდა მოთხოვნაც, რასაც სხვადასხვა ქვეყნებში სხვადასხვა მიზეზი აქვს: რუსეთში შიდა მოთხოვნის შემცირება გამოიწვია იმან, რომ ნავთობის საექსპორტო ფასებმა შეწყვიტა ზრდა; უკრაინაში გაცვლითი კურსის კორექტირებისათვის მაღალი საპროცენტო განაკვეთებია შენარჩუნებული, რაც შიდა მოთხოვნის შემცირებას იწვევს; საერთაშორისო სავალუტო ფონდის ექსპერტთა შეფასებით, საქართველოში ეკონომიკის ზრდის ტემპების შემცირება 2012 წლის მეორე ნახევარში გამოიწვია ოქტომბრის არჩევნებმა და გარდამავალმა ეკონომიკურმა პროცესებმა.

ამ ჯგუფის ქვეყნებში ზრდა მოსალოდნელია 3,5%-ით 2013-2014 წლებში. კავკასიისა და შუა აზიის ქვეყნებში კი ზრდა დაახლოებით 6% იქნება. რაც შეეხება ცალკეულ ქვეყნებს, IMF-ის პროგნოზის მიხედვით, რუსეთში 2013-2014 წლებში მოსალოდნელია 3,8 და 4,2%-იანი ზრდა, მიმდინარე წელს საერთოდ არ არის მოსალოდნელი ეკონომიკის ზრდა უკრაინაში, 2014 წლისათვის კი 2,8% იქნება. რაც შეეხება კავკასიის ქვეყნებს, საქართველოში საერთაშორისო სავალუტო ფონდი როგორც მიმდინარე, ასევე მომავალ წელს ზრდის 6%-იან მაჩვენებელს პროგნოზირებს (თუმცა, ბოლო პერიოდში განვითარებული მოვლენების მიხედვით, მოსალოდნელია რომ IMF საქართველოს ეკონომიკური ზრდის არსებულ პროგნოზს გადახედავს), სომხეთში 4,3 და 4,1%-იანს, ხოლო აზერბაიჯანში 4,1 და 5,8%-იანს.

ეკონომიკური ზრდის 6%-იანი მაჩვენებლის მიღწევას არარეალურად მიიჩნევენ ქართველი ექსპერტებიც. ირაკლი ლექვინაძის შეფასებით, ”EBRD-ი და S&P-ი საქართველოში 3 და 3,5%-იან ეკონომიკურ ზრდას პროგნოზირებენ, სავარაუდოდ, იგივე იქნება სავალუტო ფონდის შეფასებაც. ვფიქრობ, რეალისტური გათვლებით წლის ბოლოს 3-3,5%-იანი ზრდის მაჩვენებელი დაფიქსირდება. თუ მოვლენების რადიკალურ გაუარესებს (ძირითადად, პოლიტიკური საფრთხეები) ან პირიქით მნიშვნელოვან გაუმჯობესებას (მასშტაბური საინვესტიციო ნაკადები) არ ექნა ადგილი”. პაატა შეშელიძე კი მიიჩნევს, რომ თუ ცვლილებები არ იქნა და დღევანდელი პოლიტიკა გაგრძელდა, ყველა ის დაპირება შესრულდა, რაც სახელმწიფოს ხარჯების და რეგულირებების გაზრდას ეხება, მაქსიმუმი, რაც შეიძლება ქართულმა ეკონომიკამ გამოიმუშაოს 2.5%-ია. თუმცა, კორუფციული შემთხვევები სოფლის მეოურნეობის სფეროში, შრომის კანონმდებლობაში ცვლილებების ჩავარდნა და სხვა გარემოებები შესაძლოა პოლიტიკის გადახედვის წინაპირობა გახდეს. მაგრამ ეს საკადრო ცვლილებების გარეშე ვერ მოხდება.