მთავრობამ ინფლაციის 2%-ით გაზრდა პირველად დაისახა მიზნად

თამარ როსტიაშვილი

სავაჭრო ბანკების ანალიტიკოსების აზრი და ანგარიშები ყოველთვის არ ემთხვევა ერთმანეთს. ზოგი ექსპერტის აზრით, ამჟამად გაჩაღებულია „სავალუტო ომი”, სხვები კი მიიჩნევენ, რომ ეს არის აბსოლუტურად დაუსაბუთებელი განცხადება. მაგრამ როგორც არ უნდა განვსაზღვროთ არსებული სიტუაცია, იაპონიაში ეკონომიკური დისპუტი დაიწყო. ხელისუფლებაში სინდზო აბეს მოსვლით, პრემიერ-მინისტრის, რომელიც არჩეულ იქნა წინა წლის დეკემბერში, შეიცვალა იაპონიის ცენტრალური ბანკის პოლიტიკა.

მთავრობამ გადაწყვიტა შეიძინოს სახელმწიფო ფასიანი ქაღალდები და ისტორიაში პირველად დაისახა მიზნად ინფლაციის გაზრდა 2%-ით, რათა იენი დასუსტდეს დოლართან მიმართებაში და ქვეყანაში სიტუაცია გამოსწორდეს ქრონიკულ დეფლაციასთან, საფასო ინდექსის შემცირებასთან და მოთხოვნის ვარდნასთან დაკავშირებით. ამ ქმედებების მიზანია ის, რომ გაიზარდოს ექსპორტი ”შეჯიბრებადი დევალვაციის” მეშვეობით.

როგორც საფრანგეთის პრეზიდენტი, ფრანსუა ოლანდი ამტკიცებს, ტოკიოს მთავრობის სიმტკიცე ამერიკის ცენტრალური ბანკის ექსპანსიურ პოლიტიკასთან ერთად, წარმოადგენს ევროსთვის პოტენციურ რისკს, ხოლო გერმანიის ფედერალური ბანკის პრეზიდენტი და ევროპის ცენტრალური ბანკის მართვის წევრი, იენს ვაიდმანი ერთი თვით ადრე აცხადებდა იაპონიის საშიშ პოლიტიკაზე, რომელიც მოწმობს ცენტრალური ბანკების დამოუკიდებლობის დაკარგვაზე. ევრო არ შეიძლება გააუფასურო ფულადი ინიექციების მეშვეობით. ეს განსაზღვრავს „სავალუტო ომის” სცენარს, რომლის დროსაც, ის ვინც ახდენს საკუთარი ვალუტის დევალვაციას, იღებს კომერციულ უპირატესობას თავის „მოწინააღმდეგეებთან” შედარებით, იმიტომ, რომ მას შეუძლია გაზარდოს თავისი ექსპორტი. თუმცა, OECD-ს გენერალური მდივანი ანხელ გურია მიიჩნევს, რომ იაპონია მანიპულირებს იენით.

იაპონიაში გაჩნდა დეფლაციის მოსპობის შანსი

იაპონიის ცენტრალური ბანკის ახალ ლიდერებს მოუწევთ არასტანდატულად ქმედება. ხარუხიკო კუროდის დანიშვნა იაპონიის ბანკის მმართველად, გულისხმობს, რომ პროცესები – რომლებიც დაიწყო სინზო აბეს მთავრობაში დაბრუნებით – აჩქარდება. იაპონიის პრემიერს სურს, რომ ცენტრალურმა ბანკმა აგრესიულად და მიზანმიმართულად იბრძოლოს ქვეყნის მთავარი ეკონომიკური პრობლემის წინააღმდეგ, ამიტომ მან სამ მნიშვნელოვან თანამდებობაზე დანიშნა დეფლაციასთან მებრძოლეები. კუროდის გარდა, რომელიც ახლა აზიის განვითარების ბანკს ხელმძღვანელობს, ცენტრალური ბანკის ხელმძღვანელობაში გამოჩნდა კიკუო ივატა, იაპონიის ბანკის კრიტიკოსი და ინფლაციის აპოლოგეტი, ასევე მათ შეუერთდა, თავმჯდომარის დამხმარე – ხიროსი ნაკასოს, ცენტრალური ბანკის მობინადრე, რომელიც არ არის მიმდინარე მონეტარული პოლიტიკის მომხრე. იმისთვის, რომ მართლა ბოლო მოუღოს დეფლაციას, მიიყვანოს ინფლაცია 2%-მდე და დააფიქსიროს ის ამ დონეზე, ახალ ხელმძღვანელს ძალიან ”არაიაპონურად” მოუწევს მოქცევა: თავი აარიდოს ოფიციალურ განმარტებებს და დეფლაციის გამომწვევი მიზნების განმარტებას, რომელიც მსოფლიოში სიდიდით მესამე ეკონომიკას აწუხებს უკვე თითქმის 20 წელია და მთლიანად მოახდინოს მისი დაძლევის გზების ხელახალი ფორმულირება. გააკეთოს ეს და თან არ მიაყენოს შეურაცხყოფა თავის წინამორბედს, მაასაკი სირაკავასთვის ძალიან რთული იქნება. არადა, იაპონიისთვის მთავარია, რომ აღარვინ არ დაკარგოს თავისი სახე! კუროდის დანიშვნა, ალბათ, მნიშვნელოვანი ეტაპი გახდება იაპონიის ისტორიაში. ის გახდება გავლენიანი, თითქმის ყოვლისშემძლე ფინანსთა სამინისტროს პირველი წარმომადგენელი, ვინც იქნება ცენტრალური ბანკის პოსტზე, რომელმაც მიიღო დამოუკიდებლობა 1998 წელს. მთელი მსოფლიო დიდი ინტერესით ადევნებს თვალს ცვლილებებს იაპონიის ეკონომიკურ პოლიტიკაში, ამიტომ კუროდის საერთაშორისო კავშირები და მისი ურთიერთობის შესაძლებლობები შეიძლება დადებითად წაადგეს მას.

როდესაც საუბარია დეფლაციასთან ბრძოლაზე, ყველა აღიარებს, რომ 1990-იანებში იაპონიის ბანკი აღმოჩნდა რთულ სიტუაციაში ძალიან რთული არჩევანის წინაშე. 1980-იანებში აქტივების ბაზარზე ხმაურიანად გასკდა ბუშტი, დაიწყო ნასესხებ სახსრებზე მასობრივი უარის პროცესი, რამაც გარეთ გამოუშვა მძლავრი დეფლაციური ძალები, რომლებსაც ხელს უწყობდა საბანკო სისტემა და არაადექვატური ფისკალური პოლიტიკა. ამავე დროს, იაპონიის ბანკი საკუთარი მტერია, რომელიც საკუთარ თავს ხელს უშლის მიზნების მიღწევაში. თანამედროვე მონეტარული თეორია ინფლაციური მოლოდინის ფორმირების საკვანძო როლს მიაწერს ცენტრალურ ბანკს. თუ ის შეძლებს დაარწმუნოს საზოგადოება იმაში, რომ მას აქვს ინსტრუმენტები, რომლებიც საჭიროა ინფლაციის გაზრდისთვის, ვთქვათ 2%-მდე და ის აპირებს მათ გამოყენებას, მოსახლეობა იქნება დარწმუნებული მომავალში ფასების 2%-ით ზრდაზე. ინფლაციის წარმატებული სტიმულირებისთვის დარწმუნებულობა მარტო ამაშიც შეიძლება იყოს საკმარისი. იაპონიის ბანკი სირაკავას ხელმძღვანელობით მიიჩნევს, რომ იაპონიაში დეფლაცია პროვოცირებულია რეალური ზრდის დაცემით და არ არის დაკავშირებული არასაკმარისად მკაცრ მონეტარულ პოლიტიკასთან. ცენტრალური ბანკის აზრით, დეფლაცია – ეს არის მოვლენა რეალური ეკონომიკის დარგში, მაგრამ არა მონეტარული ფენომენი. ამგვარად, მისი მკურნალობა საჭიროა არა მტკიცე მონეტარული მოქმედებებით, როგორსაც გვთავაზობს აბე, კუროდი და ივატა, არამედ მთავრობის სტრუქტურული რეფორმებით, რომლებიც მიმართულია ეკონომიკური პოტენციალის ზრდისკენ; მონეტარულ პოლიტიკას აქ მეორეხარისხოვანი როლი აქვს.

მოლოდინის მართვის თვალსაზრისით, შეიძლება გავავლოთ პარალელი მოკვრივესთან, რომელიც რინგზე გასვლამდე ნებდება. რაც უფრო ხშირად ამბობს იაპონიის ბანკი, რომ არ შეუძლია მონეტარული პოლიტიკის ინსტრუმენტების გამოყენება დეფლაციასთან ბრძოლისთვის, მით უფრო ღრმად ითრევს ეკონომიკას მუდმივად კლებადი ფასების ჭაობი. ამგვარად, ჩვენ არ ვიღებთ იმას, რასაც ვფიქრობდით: იაპონიის ბანკი მიგვითითებს დეფლაციის გაგრძელებაზე, როგორც თავისი სიმართლის მტკიცებულებაზე. ცენტრალურ ბანკში ხელმძღვანელობის შეცვლა – ეს არის მანკიერი წრის ფარგლებს გარეთ გასვლის შესაძლებლობა. ახალმა ლიდერებმა უნდა გააკეთონ ორი რამ. პირველ რიგში, პირველივე დღიდან უნდა შეცვალონ ბანკის დეფლაციური რიტორიკა. დეფლაციის აღმოფხვრა გადაწყვეტს იაპონიის მრავალ ეკონომიკურ პრობლემას, ამიტომ უკეთესი იქნებოდა, თუ ბანკი იმუშავებდა მთავრობასთან მჭიდრო თანამშრომლობით და არ იმოძრავებდა ცალკე. როგორც არ უნდა იყოს, ახალმა მთავრობად უნდა გააგებინოს მთელ მსოფლიოს, რომ სჯერა აგრესიული მონეტარული პოლიტიკის ეფექტიანობის დეფლაციისთან ბრძოლისთვის. მათ უნდა მიიღონ ზომები, რომ დაარწმუნონ მოსახლეობა და ბაზრები თავის სიმტკიცეში, იმაში, რომ მათი სიტყვები ემთხვევა საქმეს.

ახალმა ხელმძღვანელობამ უნდა გაზარდოს აქტივების შეძენის პროგრამა, მოახდინოს მისი გადაყვანა მოკლევადიანი სახელწიფო ობლიგაციებიდან აქტივებზე, რომლებიც უზრუნველყოფენ მეტ რაოდენობრივ შესუსტებას, კერძოდ, შიდა სარისკო აქტივებზე და სახელწიფო ობლიგაციებზეც კი, რომლებიც დენომინირებულია უცხოურ ვალუტაში. ეჭვი არ არის იმაში, რომ თუ კუროდი ამ გზით წავა, მრავალ კრიტიკას წააწყდება შინ და გარეთაც. მაგრამ საუბარია იმაზე, რომ თავი დააღწიონ იაპონიაში ქრონიკულ დეფლაციას და არა მოიპოვონ ხალხის სიყვარული. საბოლოოდ კუროდმა ამასაც შეიძლება მიაღწიოს, თუ გაართმევს თავს ამ ამოცანას.

ოლი რენი: იაპონიის ქმედებები

დეფლაციასთან ბრძოლისათვის ჩვენთვის გასაგებია ”თუ გავითვალისწინებთ რეცესიის და დეფლაციის პრობლემას იაპონიაში, მაშინ შეიძლება გავიგოთ ცენტრალური ბანკის ქმედებები, რომლებიც მიმართულია ფულად-საკრედიტო პოლიტიკის რეკორდულ შერბილებისკენ და იენის შესუსტებისკენ” – განაცხადა ეკონომიკური და სავალუტო საკითხებში ევროკავშირის კომისარმა ოლი რენმა.

„კარგად მესმის, რომ ახლა იაპონია ახორციელებს ძალადობრივ სტრატეგიულ ზომებს” – განაცხადა რენმა Bloomberg Television-ზე ინტერვიუს დროს. ”იაპონია შეეჯახა დეფლაციის პრობლემას და ცდილობს მოაგვაროს ის. მაგრამ ქვეყნისთვის ასევე საჭიროა შექმნას გრძელვადიანი საბიუჯეტო კონსოლიდაციის სწორი სტრატეგია”.

რენმა ასევე აღნიშნა, რომ ევროპა კვლავაც გააგრძელებს თავისი პრობლემების გადაჭრას, კერძოდ, იბრძოლებს ფინანსირების ზედმეტად მკაცრ პირობებთან, განსაკუთრებით სამხრეთ ევროპაში. მან თქვა, რომ ინვესტორებმა არ უნდა განიხილონ კვიპროსი, როგორც სხვა ქვეყნებისთვის დახმარების წარდგენის შაბლონი.

ოქროს გაყიდვასთან დაკავშირებით, რომელიც გათვალისწინებულია კვიპროსისთვის დახმარების წარდგენის პროგრამის ფარგლებში, მოცულობით 10 მლრდ. ევრო (13.1 მლრდ. დოლარი), რენმა განაცხადა, რომ ამ საკითხს ცენტრალური ბანკები განიხილავენ. მან ასევე აღნიშნა, რომ ოქროს გაყიდვა არ გახდება სხვა ქვეყნების გადარჩენის შაბლონი.

”ევროზონა შეეჯახა პრობლემების ფართო სპექტრს ქვეყნებში, რომელთაც დახმარება ესაჭიროებათ, კერძოდ კი საბერძნეთში, ირლანდიაში, პორტუგალიაში და ესპანეთში. ამიტომ, ამ პრობლემების გადაწყვეტა უნდა იყოს ინდივიდუალური” – აღნიშნა რენმა.

იაპონიის რევოლუციური ბიუჯეტი 2013 წლისთვის

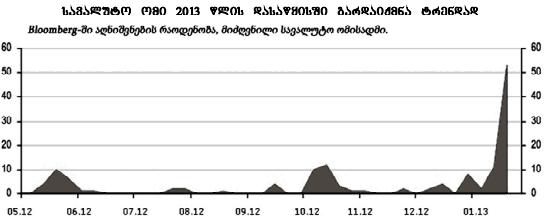

მიმდინარე წლის 26 იანვარს იაპონიის მთავრობამ მიიღო წარმოუდგენელი ახალი ბიუჯეტი 2013 წლისთვის. ახალი ბიუჯეტის ხარჯვითი ნაწილი წარმოადგენს 1 ტრილიონ დოლარზე ცოტა მეტს, რაც წინა წლის ანალოგიურ მაჩვენებელზე ნაკლებია. მისი ძირითადი ნაწილის – დაახლოებით 500 მლრდ დოლარი – მიღებას გადასახადებიდან გეგმავენ. დარჩენილი თანხა კი, ტრადიციულად უნდა მიიღონ სახელმწიფო ობლიგაციიების გამოშვებით მიღებული შემოსავლიდან. აღსანიშნავია, რომ პირველად რამდენიმე წლის განმავლობაში გადასახადებით მიღებულმა შემოსავალმა უნდა გადააჭარბოს ემისიის მოცულობას.

იაპონიის სახელმწიფო ბიუჯეტის საკმაოდ მოზრდილი ნაწილი განსაზღვრულია ინფრასტრუქტურაზე და, პირველ რიგში, ქვეყნის ჩრდილო-აღმოსავლეთ რეგიონებზე, რომლებიც განადგურდა მიწისძვრით და ცუნამით 2011 წელს. სინდზო აბე გეგმავს, აღნიშნული რეგიონების აღდგენას, რასაც დიდი ხანია ელის მოსახლეობა.

გარდა ამისა, სახელმწიფო ბიუჯეტის განსაკუთრებული პუნქტი გახდა ქვეყნის შეიარაღებული ძალებისთვის გათვალისწინებული ხარჯები, რომლებიც სინდზო აბეს აზრით, უნდა გახდეს სრულყოფილი და არაფრით განსაზღვრული. მაგრამ ეს პერსპექტივაშია, ახლა კი ცვლილებები 455 მილიონი დოლარით განისაზღვრა და 287 ახალი სამხედრო ვაკანსიით. მნიშვნელოვანია ის, რომ თავდაცვის ბიუჯეტი 11 წლის განმავლობაში პირველად იყო გაზრდილი და ახალი ვაკანტური პოზიციები გამოჩნდა პირველად 8 წლის განმავლობაში. რა თქმა უნდა, იაპონია შეიარაღებული ძალების ამგვარი სუბსიდირების დინამიკისას არ არის ლიდერობის პრეტენდენტი, რომელსაც დიდი ხანია იკავებს აშშ, მაგრამ მიუხედავად ამისა, ეს მაჩვენებელი არის ნაბიჯი ცვლილებებისკენ.

რამდენადაც პოზიტიურ-ეფექტურიც არ უნდა ჩანდეს სინდზო აბეს რეფორმები და განზრახვები, არ შეიძლება იმის დავიწყება, რომ იაპონიის ვალი დაახლოები კვადრილიონი იენია. აშშ-ს შემაწუხებელ შტატებთან შედარებით, ვალის დამოკიდებულება მშპ-სთან იაპონიაში არის მაღალი და ტენდენცია იქნება აქტუალური კიდევ მინიმუმ 2016 წლამდე. რას მოიმოქმედებს იაპონიის მთავრობა, როდესაც ქვეყნის დაბერებული მოსახლეობა ვერ აიღებს საკუთარ თავზე შიდა ვალებს? ერთ იაპონელზე მოდის უკვე თითქმის 1 მილიონი დოლარი სახელმწიფო ვალი.

ნებისმიერ შემთხვევაში, პრემიერ-მინისტრი, როგორც ჩანს, მზად არის ვა-ბანკისთვის, განაცხადით, რომ 2014 წლის ბიუჯეტში ის შეიტანს შესწორებებს, რომლითაც აღარ განისაზღვრება ეკონომიკური ზრდის სტიმულირების მოცულობა. როგორ დამთავრდება აბეს ეს ცვლილებები _ კარგად თუ დეფოლტით _ ცნობილი არის. ორივე ვარიანტი დასაშვებია.

სავალუტო ომი

სავალუტო ომი გახდა ნამდვილი ტრენდი _ ეს სიტყვები სულ უფრო ხშირად გვხდება ახალ ამბებში. ბევრი სპეციალისტი, მაგალითად IMF-ის ეკონომისტები ან კანადის ბანკის თანამშრომლები, დარწმუნებულები არიან, რომ პრობლემა ხელოვნურად არის შექმნილი და გლობალური სავალუტო ომის ნიშნები არ არის. მოვლენები შეიძლება აღვწეროთ ამგვარად: მსოფლიოში დადგა დაბალი საპროცენტო განაკვეთების ახალი ერა, რომლის მეორე მხარეს წარმოადგენს სუსტი ვალუტა.

HSBC-ში დარწმუნებულები არიან, რომ ინტერესი სავალუტო ომისადმი გამოწვეულია აღქმის თავისებურებებით. მეზობლები ადრეც პარავდნენ ერთმანეთს ეკონომიკური ზრდის ნაწილს ვალუტით მანიპულირების მეშვეობით, მაგრამ მაშინ ეკონომიკა იზრდებოდა სწრაფად – ნამცხვარი საკმაოდ დიდი იყო საიმისოდ, რომ მეზობლების ვწრილმან ქურდობაზე დრო დაეხარჯათ, მათ არავინ არ აქცევდა ყურადღებას. მაგრამ ახლა ეკონომიკა თითქმის არ იზრდება და მთავრობები ფიქრობენ სავალუტო აგრესიაზე სულ უფრო ხშირად.

ტრადიციულად სავალუტო ომში გამოიყენება სამი სახის ”იარაღი”.

• რიტორიკა. მაგალითად, მარიო დრაგის წინა კვირის რამდენიმე განცხადების შემდეგ, ევროს კურსმა დაიწყო შემცირება;

• ფსონების დაწევა. ხშირად ვალუტა მაგრდება კაპიტალის მოდინების გამო, უფრო დაბალი ფსონები მას უფრო არამიმზიდველს ხდიან _ კურსი ეცემა. ამით აქტიურად არის დაკავებული თურქეთი, რომელმაც უკვე რამდენჯერმე შეამცირა ფსონი, რათა შეესუსტებინა ლირა;

• პირდაპირი ინტერვენციები. იმისთვის, რომ შემცირდეს ვალუტის კურსი, ბანკები ატარებენ სავალუტო ინტერვენციას _ ჰყიდიან საკუთარ ვალუტას ბაზარზე და ყიდულობენ უცხოურს. ასეთ ინტერვენციებს დიდი ხანია ატარებენ აზიის ცენტრალური ბანკები, პირველ რიგში კი, ჩინეთი.

მაგრამ, თანამედროვე ეპოქაში ეს ”იარაღები” ყოველთვის ეფექტური არ არის.

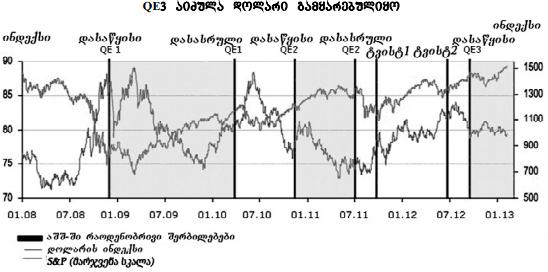

ახალი ინსტრუმენტი გახდა რაოდენობრივი შერბილება მის სხვადასხვა ფორმებში. რა თქმა უნდა, ის პირდაპირ არ სდევს ვალუტის კურსის შემცირების მიზანს, მაგრამ ეს არის შესაძლო და ხშირად სასურველი გვერდითი მოვლენა. თუმცა, ის ყოველთვის არ არის გამოსადეგი, მაგალითად, დოლარი მხოლოდ გამყარდება ფედერალური სარეზერვო სისტემის მიერ ”უსასრულო” QE3 განცხადების შემდეგ.

სავალუტო ომში განვითარებადი ქვეყნები იყენებენ გადასახადებს. ეს იარაღი გამოსცადეს ბრაზილიაში: შემოღებული იყო გადასახადი ფინანსურ გარიგებაზე, რომლის შედეგადაც შემცირდა რეალის კურსი. სხვა ქვეყნები ზრდიან მოთხოვნას რეზერვებზე იმ შემთხვევაში, თუ უცხოელი ყიდულობს ადგილობრივ აქტივებს ან წაახალისებენ შიდა ინვესტორებს ფულის გატანაზე საზღვარგარეთ.

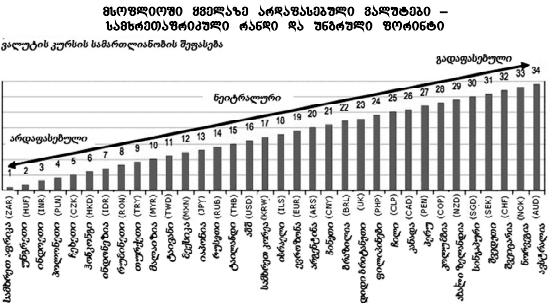

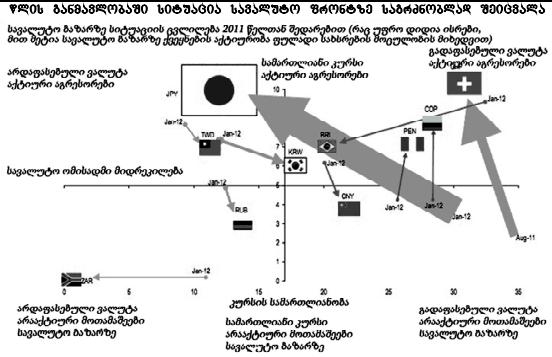

იმის საფუძველზე, რომ ქვეყნები სულ უფრო მეტად იყენებენ სავალუტო ომის წარმართვის იარაღებს, HSBC-ში შეადგინეს აგრესორი ქვეყნების რეიტინგი. ყოველ ქვეყანას მიესადაგა ქულა: 10 ქულა მიენიჭა ქვეყნებს, რომელთაც აქვთ ომის დიდი სურვილი, ხოლო 0 ქულა იმ ქვეყნებს, რომლებიც არ მონაწილეობენ სავალუტო ომში. ფიქსირებული სავალუტო კურსის მქონე ზოგმა ქვეყანამ კი მიიღო მცირე ქულები.

სავალუტო ინტერვენციები დაკავშირებულია მათ კურსწარმოქმნასთან და ეკონომიკასთან. ამ ჯგუფს მიეკუთვვნება რუბლი, ჰონკონგის და სინგაპურის დოლარები. ზოგადად, HSBC-ში დარწმუნებულები არიან, რომ მთლიანობაში სავალუტო ბაზრებზე დაძაბულობა იზრდება.

• სარეიტინგო სიაში პირველი იაპონიაა. მას მიენიჭა 10 ქულა, თუმცა ჯერ კიდევ ერთი წლის წინ მას ჰქონდა მხოლოდ 4 ქულა. ეს დაკავშირებულია ცანტრალური ბანკის ახალ პოლიტიკასთან და ქვეყნის მთავრობასთან. იაპონია იყენებდა ყველა შესაძლო იარაღს: რიტორიკას, უფრო მაღალ გრძელვადიან მიზანს ინფლაციაზე და დაპირებებს შემდგომ რაოდენობრივ შერბილებაზე;

• 10 ქულა მიენიჭა შვეიცარიას. ფრანკი არ შეიძლება მივაკუთვნოთ ფიქსირებული კურსის მქონე ვალუტას, მისი მიმაგრება ევროზე გამოწვეულია ცენტრალური ბანკის სურვილით, შეამციროს კურსი;

• განვითარებად ქვეყნებში ლიდერია არგენტინა. ქვეყნის ცენტრალური ბანკი რეგულარულად ახორციელებს სავალუტო ინტერვენციებს;

• სავალუტო აგრესორებს შორის ბევრია ლათინოამერიკული ქვეყანა. ამასთან, სწორედ ამ ქვეყნის ლიდერები აქტიურად ადანაშაულებდნენ სავალუტო ომის დაწყებაში განვითარებულ ქვეყნებს. 2012 წელს სავალუტო ინტერვენციები გაზარდეს ჩილიმ, კოლუმბიამ და პერუმ. ინტერვენციებით და ფსონების შემცირებით დაკავდა კოლუმბიაც. ვენესუელამ მოახდინა ბოლივარის დევალვაცია;

• აზიელებმა კი ბოლო წლის განმავლობაში უკან დაიხიეს. ახლა მათ აინტერესებთ სტაბილურობა, შემცირდა რეგიონში სპეკულაციური კაპიტალის ნაკადი. ამჯერად, იუანმა მიიღო მხოლოდ 4 ქულა, მაშინ როდესაც 2011 წელს მას ქონდა 6 ქულა, ეს დაკავშირებულია ჩინური ვალუტის კურსის ლიბერალიზაციის პოლიტიკასთან;

• რუბლს მიენიჭა უფრო დაბალი ქულა _ 3, მაშინ როდესაც ერთი წლის წინ ჰქონდა 5 ქულა. ეს ასევე დაკავშირებულია ცენტრალური ბანკის პოლიტიკასთან: 2015 წლისთვის რუბლი უნდა გახდეს მოქნილი ვალუტა. რუსეთი და ჩინეთი უარს ამბობს სავალუტო ომზე;

• EMEA-ში ვალუტები სტაბილურია და საკმაოდ იაფი, გამონაკლისია მხოლოდ თურქეთი, რომელმაც მიიღო 8 ქულა;

• ევრომ მიიღო 1 ქულა აგრესიის შკალის მიხედვით, ხოლო დოლარმა _ 6 ქულა. HSBC-ში დარწმუნებულები არიან, რომ აშშ-ს პოლიტიკა სავალუტო ბაზარზე უფრო აგრესიულია, ვიდრე ჩინეთის.

ყველა ქვეყანას აქვს საომარი ქმედებების დაწყების თავისი მოტივაცია: ვიღაც დარწმუნებულია, რომ ებრძვის სპეკულანტებს, ხოლო ზოგი _ ეროვნული ვალუტის კურსის დესტაბილიზებულ ვალატიურობაში. კიდევ ერთი მარტივი გამართლებაა ის, რომ აგრესია წარმოადგენს პასუხს სხვა ქვეყნის აგრესიაზე.

ზოგი ქვეყნის ვალუტა მართლაც ძალიან გადაფასებულია _ ყველაზე მეტად სწორედ მათ აქვთ ინტერვენციის უფლება. ამ ქვეყანათა ჯგუფისთვის სავალუტო ომი შეიძლება აღმოჩნდეს სამართლიანი.

HSBC-ში ვალუტის კურსი შეაფასეს სამი ძირითადი მაჩვენებლის მიხედვით და შემდეგ გამოთვალეს მათი საშუალო რეიტინგი:

1. მიმდინარე რეალური ეფექტური გაცვლითი კურსი ხუთი წლის განმავლობაში მის საშუალო კურსთან შედარებით;

2. მსყიდველუნარიანობის პარიტეტის OECD-ს შეფასება;

3. ბიგ მაკის ინდექსი.

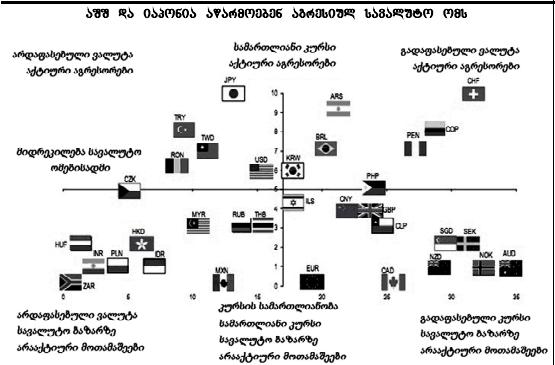

მსოფლიოში ყველაზე გადაფასებული ვალუტა აღმოჩნდა ავსტრალიური დოლარი, ხოლო ყველაზე არდაფასებული _ სამხრეთაფრიკული რანდი. ამის საფუძველზე HSBC-მ გადაწყვიტა განსაზღვროს, თუ ვისი სავალუტო მანიპულაციები შეიძლება ჩაითვალოს სამართლიანად.

• ვისაც არ სურს სავალუტო ომში მონაწილეობა (დაბალი კურსი და აგრესიისადმი დაბალი მიდრეკილება). ქვეყნების ამ ჯგუფს მიეკუთვნება სამხრეთ აფრიკა, უნგრეთი, პოლონეთი და სხვა EMEA-ს ქვეყნები. ამ ქვეყნებს აქვთ იაფი ვალუტა, მაგრამ ამასთან ისინი არ ახორციელებენ ინტერვენციებს _ მათ მონაწილეობას ომში უბრალოდ აზრი არ აქვს;

• ომის მსხვერპლები (მაღალი კურსი და აგრესიისადმი დაბალი მიდრეკილება). ძირითადად ამ ჯგუფს მიეკუთვნება სასაქონლო ქვეყნები. ისინი, რა თქმა უნდა, ამჩნევენ, რომ მათი ვალუტა გადაფასებულია, მაგრამ ჯერ ქმედებებს არ ახორციელებენ. მაქსიმუმი, რასაც ისინი ახორციელებენ არის საპროცენტო განაკვეთის მცირედი შემცირება და რამდენიმე პოლიტიკური განცხადება. ყველაზე მეტად სწორედ მათზე აისახება სხვა ვალუტების სისუსტე;

• სამართლიანი ომი (გადაფასებული ვალუტა და აქტიური აგრესია). ამ ქვეყნების მთავრობა ამტკიცებს, რომ ებრძვის გაზრდილ სავალუტო კურსს. ამ ჯგუფში მოხვდნენ შვეიცარია და ლათინური ამერიკის ქვეყნები;

• აგრესორები (არდაფასებული ვალუტა და აქტიური აგრესია). ეს არის ქვეყნების ყველაზე საკამათო ჯგუფი. მათი ვალუტა ისედაც იაფია, მაგრამ ისინი მაინც ცდილობენ მათი კურსის შემცირებას. მათ მიეკუთვნება იენი და ტაივანური დოლარი, ლირა და აშშ დოლარი.

”დიდი ოცეულის” ქვეყნებიდან დარჩა მხოლოდ ოთხი ქვეყანა, რომლის ვალუტა უფრო მეტად არდაფასებული იყო, ვიდრე იაპონური იენი. სხვა აზიურ ქვეყნებს დასჭირდებათ მეტი ძალისხმევა, რათა გაზარდონ საკუთარი კონკურენტუნარიანობა იმ დონემდე, როგორც იაპონია. მაგალითად, იენის შესუსტებამ უკვე გამოიწვია ქვეყნის საფონდო ბაზრის ზრდა.

არის საუბარი იმაზე, რომ სავალუტო ომი მალე დასრულდება. ბოლო მონაცემები გვიჩვენებს, რომ ჩინეთის ეკონომიკა უფრო სწრაფად იწყებს ზრდას. აშშ-ში ასევე არის ზრდის დაჩქარების ნიშნები, ხოლო PMI ინდექსის ბოლო მონაცემებით ევროპაში აჩვენებენ, რომ ევროზონაშიც სიტუაცია უმჯობესდება.

თუ ეკონომიკის გაჯანსაღება გაგრძელდება, მაშინ პოლიტიკოსებს არ ექნებათ სავალუტო ომში მონაწილეობის მიზეზი. ნამცხვარი დაიწყებს ზრდას და მის ასე აგრესიულად დაყოფას აზრი აღარ ექნება.

თუმცა ბაზრებს შეუძლიათ უბრალოდ არ შეაფასონ სათანადოდ რისკები – ჩინეთის დაშვება, აშშ-ს საბიუჯეტო დაცემა და ევროკავშირის დაშლა. სანამ სიტუაცია არ გაირკვევა, ქვეყნები, რომლებსაც არ აქვთ მაღალი ინფლაცია და აქტივებზე მაღალი ფასი, გააგრძელებენ სავალუტო ომის მოგვარებას.

ნებისმიერ ინტერვენციას აქვს თავისი ფასი. ბრაზილიამ, რომელიც აქტიურად ამცირებდა რეალს, უკვე აღიარა, რომ ამან გამოიწვია ინფლაციის ზრდა. შვეიცარიამ სავალუტო ინტერვენციების შედეგად გაზარდა რეზერვები. თუ შვეიცარიის ეკონომიკაში მოხდება ლიკვიდობა, მაშინ ბაზრებზე დაიწყება საპნის ბუშტების გაბერვა. ნორვეგიას მოუწია ფსონების შემცირების ციკლის გაჩერება, რადგან ეს იწვევდა უძრავი ქონების ბაზრის გადახურებას. ასე რომ, სავალუტო ომი არც თუ ისე უშედეგო საქმიანობა აღმოჩნდა.