გაუარესებული მაკროეკონომიკური პარამეტრები და მოლოდინის რეჟიმში გადასული ბიზნესი

მაკა ღანიაშვილი

მიმდინარე წლის ნახევარი უკვე გასულია, ხელისუფლებას ქვეყნის სათავეში ყოფნის თითქმის ერთი წელი უსრულდება. რისი გაკეთება მოასწრო და შეძლო ”ქართული ოცნების” მთავრობამ ამ ხნის განმავლობაში, წინასაარჩევნოდ გაცემული რომელი დაპირება შესრულდა და რომელია ჯერ ისევ დაპირებად დარჩენილი? რა შედეგებით დაასრულა ქვეყანის ეკონომიკამ 2013 წლის პირველი ორი კვარტალი და როგორი იქნება დარჩენილი ორი კვარტალი _ 2014 წლის დადგომამდე დარჩენილი პერიოდი. გასული ერთი წლის განმავლობაში საქართველოში გაუარესებულია თითქმის ყველა მაკროეკონომიკური პარამეტრი _ თუ 2012 წლის პირველ კვარტალში მშპ-ის რეალური ზრდის პროცენტულმა მაჩვენებელმა 6.7% შეადგინა, მიმდინარე წლის პირველ კვარტალში ზრდა მხოლოდ 2.4%-ს შეადგენს.

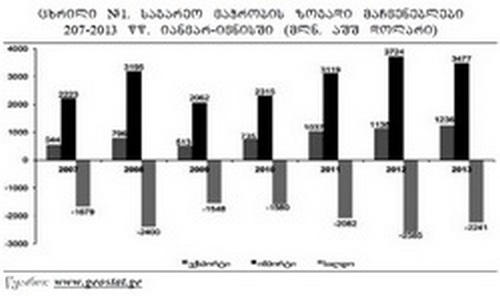

2013 წლის იანვარ-ივნისში საქართველოში საქონლით საგარეო სავაჭრო ბრუნვამ 4713 მლნ აშშ დოლარი შეადგინა, რაც წინა წლის შესაბამისი პერიოდის მაჩვენებელზე 3 პროცენტით ნაკლებია; აქედან ექსპორტი 1236 მლნ აშშ დოლარს შეადგენს (9 პროცენტით მეტი), ხოლო იმპორტი 3477 მლნ აშშ დოლარს (7 პროცენტით ნაკლები). საქართველოს უარყოფითმა სავაჭრო ბალანსმა 2013 წლის იანვარ-ივნისში 2241 მლნ აშშ დოლარი და საგარეო სავაჭრო ბრუნვის 48 პროცენტი შეადგინა.

სასაქონლო ჯგუფებიდან საექსპორტო ათეულში პირველი ადგილი კვლავ მსუბუქმა ავტომობილებმა დაიკავა და 318 მლნ აშშ დოლარი შეადგინა, მთელი ექსპორტის 26 პროცენტი. ფეროშენადნობების ექსპორტი უდრიდა 130 მლნ აშშ დოლარს, ხოლო მისი წილი მთლიან ექსპორტში 11 პროცენტს. მესამე ადგილზე კვლავ აზოტოვანი სასუქების ჯგუფი დაფიქსირდა. ამ სასაქონლო ჯგუფის ექსპორტმა 54 მლნ აშშ დოლარი და მთელი ექსპორტის 4 პროცენტი შეადგინა.

გიორგი აბაშიშვილი, ეკონომიკის ექსპერტი: ”ძნელია პირდაპირ ექვს თვეზე ან მხოლოდ დადებითი ან უარყოფითი შეფასება გააკეთო. სინამდვილეში, იყო დადებითი ტენდენციებიც და უარყოფითი კომპოპონენტებიც. რა თქმა უნდა, არასასურველია ის შედეგი, რომელიც ბოლო თვეების განმავლობაში ეკონომიკას აქვს. შემცირებულია ეკონომიკური აქტივობა, შემცირებულია ინვესტიციები. თუმცა, დადებითია ის, რომ ბიზნესი მეტად თავისუფალია გადაწყვეტილებებში. მიუხდავად ამისა, საჭიროა, მთავრობამ ეკონომიკური მიმართულებით უფრო მეტად აქტიური ნაბიჯები გადადგას, ვინაიდან ბოლო ექვსი თვის განმავლობაში დაფიქსირებული ეკონომიკური აქტივობის ტენდენცია დამშვიდების საფუძველს არ იძლევა.

ს.ე. – როგორია ეკონომიკის სხვადასხვა სეგმენტის განვითარებასთან დაკავშირებით თქვენი პროგნოზი, უახლოესი 1 წლის განმავლობაში?

გ.ა. _ უახლოესი ერთი წლის განმავლობაში სავარაუდოა, რომ საბანკო სექტორი კვლავ დარჩება ყველაზე განვითარებულ მიმართულებად. უფრო მეტიც, ვფიქრობ, ბანკები კიდევ უფრო მეტად აქტიურები იქნებიან. ვვარაუდობ სამშენებლო სექტორის გააქტიურებას, ზოგადად, აქტივობის ზრდას უძრავი ქონების ბაზარზე. ალბათ დიდი დინამიკა არ იქნება ტურიზმის სფეროს მიმართულებით და არსებული ტენდენცია შენარჩუნდება”.

რაც შეეხება საბანკო სექტორს, საბანკო სფეროს ექსპერტების შეფასებით, სხვა სექტორებთან შედარებით კომერციული ბანკების მდომარეობა უფრო სტაბილური და მყარია. ლია ელიავა, ეკონომიკის დოქტორი, პროფესორი: მიუხედავად ქვეყანაში შექმნილი არასახარბიელო ეკონომიკური ვითრებისა, საბანკო სექტორი ეკონომიკის სხვა სფეროებთან შედარებით უფრო მდგრადად გამოიყურება. თუმცა, გაუარესების ტენდენცია ამ სექტორშიც შეიმჩნევა.

საქართველოში უკანასკნელი წელიწადნახევრის განმავლობაში მიმდინარე დეფლაციურმა პროცესებმა მძიმე კვალი დაამჩნიეს ქვეყნის საბანკო სექტორს. მიმდინარე წლის დასაწყისიდან აშკარად იკვეთება საბანკო სექტორის საქმიანობის მაჩვენებელების გაუარესების ტენდენცია. მნიშვნელოვნად შემცირდა ბანკების საკრედიტო აქტიურობა. თუ 2012 წელს წმინდა სესხების ზრდის ტემპი საშუალოდ შეადგენდა 21%-ს, მიმდინარე წლის პირველ ნახევარში იგი შემცირდა და შეადგინა მხოლოდ 12%. საბანკო სექტორის საკრედიტო აქტივობის შემცირება განაპირობა როგორც დეფლაციის ნეგატიურმა გავლენამ მთლიანად ეკონომიკაზე, ასევე ბანკების მიერ საინვესტიციო სახსრების დაბანდებამ სახელმწიფო ფასიან ქაღალდებში. ეკონომიკის მონეტიზაციის კატასტროფულად დაბალი დონის პირობებში, საკრედიტო აქტივობის შენელების შედეგად ეკონომიკისათვის ნაკლები ფულის მიწოდება ნეგატიურად აისახება ქვეყნის ეკონომიკის განვითარების ტემპებზე.

ასევე, არასახარბიელო მდგომარეობა შეიქმნა ბანკების მიერ დეპოზიტების მოზიდვის სფეროშიც. თუ 2012 წელს დეპოზიტების საშუალო წლიური ზრდა შეადგენდა 24%-ს, მიმდინარე წელს იგი შემცირდა 17%-მდე. დეპოზიტების მოცულობის ასეთი შემცირება აიხსნება როგორც მოსახლეობის გაზრდილი ხარჯებით რეალური საპროცენტო განაკვეთების ზრდის შედეგად, ასევე დეფლაციური მოლოდინით, რომელიც აძლიერებს ბანკებს გარეთ ფულის აკუმულირების პროცესს.

წლის დასაწყისიდან საბანკო სექტორის საქმიანობის ეფექტიანობა ძალზედ დაბალია. სექტორის მთლიანი მოგების 80% მოდის ორ მონოპოლისტ ბანკზე, ხოლო დანარჩენი 20% ნაწილდება 18 კომერციულ ბანკზე. ამასთან, პირველი კვარტალი 6 ბანკმა დაასრულა ზარალით და საეჭვოა, რომ სიტუაცია კარდინალურად შეიცვალოს მეორე კვარტალში. ხუთმა ბანკმა გააუარესა თავისი ფინანსური შედეგი, დანარჩენების საბალანსო მოგების ზრდა არის ძალიან მოკრძალებული. ანალოგიური სიტუაციია შექმნილი ბანკების შემოსავლებთან დაკავშირებით, რომელთა მოცულობა შემცირებულია 1%-ით წინა წელთან შედარებით.

ამასთან, უნდა აღინიშნოს, რომ აშკარად იკვეთება საბანკო სექტორის საკრედიტო პორტფელის ხარისხის გაუარესება. გასულ წელთან შედარებით უმოქმედო სესხების წილი მთლიან საკრედიტო პორტფელში გაიზარდა შარშანდელი 8%-დან 10%-მდე. ეს მაჩვენებელი არის საბანკო სექტორის საჯანსაღის ერთ-ერთი უმნიშვნელოვანესი განმსაზღვრელი ფაქტორი, რომლის გაუარესება მიანიშნებს როგორც ბანკების მიერ რისკების გათვლის არაეფექტიანობაზე, ასევე მსესხებლების ფინანსური მდგომარეობის გაუარესებაზე.

ს.ე. როგორია დარგის განვითარებასთან დაკავშირებით თქვენი პროგნოზი, უახლოესი თვეების განმავლობაში?

ლ.ე. – მიმდინარე მძიმე დეფლაციის ფონზე, დღითი დღე უარესდება მსესხებლების ფინანსური მდგომარეობა, იზრდება სავალო წნეხი, რომელიც აუარესებს საბანკო სექტორის საკრედიტო პორტფელის ხარისხს. წარმოიქმნება დეფლაციური სპირალი, რომელიც შემცირებულ საერთო მოხმარებას კიდევ უფრო ამცირებს. შედეგად, ვარდება კომერციული ბანკების საკრედიტო აქტივობა, რაც, თავის მხრივ, აკნინებს ბიზნეს–აქტივობას მთელს ეკონომიკაში.

შექმნილი მდგომარეობის გასაუმჯობესებლად უნდა იქნას გატარებული ადექვატური ფულად-საკრედიტო და სავალუტო პოლიტიკა, რომლის მთავარი მიზანიც უნდა იყოს ინფლაციის მაჩვენებელის ზრდა მიზნობრივ 6%-მდე. თუ ქვეყანაში არ იქნება დაძლეული დეფლაცია და ინფლაციის მაჩვენებელმა არ დაიწყო ზრდა, არსებობს დიდი ალბათობა იმისა, რომ საბანკო სექტორი დადგეს მორიგი საფრთხის წინაშე _ დასძენს ლია ელიავა.

საქართველოს ეკონომიკა რომ არცთუ სახარბიელო მდგომარეობაშია, ამაზე ის ფაქტიც მიუთითებს, რომ ქვეყანაში გასული 6 თვიდან სამი თვის განმავლობაში დეფლაცია ფიქსირდება, დანარჩენი სამი თვის განმავლობაში კი ფასების ზრდა 1%-საც ვერ აღწევს. ისეთი განვითარებადი ეკონომიკის მქონე ქვეყნისთვის კი, როგორიც საქართველოა ინფლაციის ერთნიშნა მაჩვენებელი არათუ ჩვეულებრივი მოვლენა, არამედ ეკონომიკის ზრდის სტიმულირებისათვის სასიცოცხლოდ მნიშვნელოვანია.

ლევან კალანდაძე, ეკონომიკის ექსპერტი: ”ხელისუფლებაში მოსვლის დღიდან, ახალი მთავრობის მხრიდან გაჟღერდა ძალიან საინტერესო და სასარგებლო ინიციატივები, რომლის განხორციელებაც ეკონომიკისათვის ძალიან ეფექტიანი იქნება. გამოიკვეთა საინტერესო ინიციატივები, რომელსაც უნდა მოყვეს სიღარიბის დონისა და უმუშევრობის შემცირება, ეკონომიკის ზრდის ტემპების დაჩქარება, მაკროეკონომიკური პარამეტრების გაუმჯობესება და ა.შ. მაგრამ მედალს აქვს ორი მხარე. მართალია, ახალი სახელისუფლებო გუნდის მიერ გაჟღერებული ინიციატივები კარგია, მაგრამ მათი იმპლემენტაცია, ინსტიტუციონალური ცვლილებები _ არცთუ დამაკმაყოფილებელი. ამ მიმართულებით უკვე ძალიან ბევრი ხარვეზია.

მაგალითისათვის, ავიღოთ ბიზნესის თავისუფლების შესახებ გაჟღერებული ინიციატივები, ძალიან კარგი სიგნალი იყო, მაგრამ ამ მიმართულებით პრაქტიკულად არანაირი წინსვლა არაა. რიგ შემთხვევებში კვლავ შეინიშნება სუბიექტივიზმი საგადასახადო შემოწმებების დროს და მაკონტროლებელი ორგანოების ზედმეტი აქტივობა. პრობლემაა ის, რომ ბიზნესის გარკვეულ სექტორებში ისევ არსებობს სახელმწიფო ექსკლუზივები, მაგალითად, გადაზიდვებში, ფოსტაში, რკინიგზაში და ა.შ. უარყოფითი მომენტია ისიც, რომ ქვეყანაში, რომელიც ისედაც განიცდის ინვესტიციების ”შიმშილს”, შეიზღუდა მიწის ყიდვა-გაყიდვა უცხოელებისთვის, რაც ინვესტორებს კიდევ უფრო დააფრთხობს.

ხელისუფლებამ ასევე დიდი ყურადღება უნდა მიაქციოს წინასაარჩევნო დაპირებების შესრულებას, ბევრი დაპირება არ სრულდება, იგივე მცირე და საშუალო საწარმოების განვითარების ხელშესაწყობად რეალური არაფერი გაკეთებულა. მხოლოდ პოპულისტური განცხადებები კეთდება სოფლის მეურნეობის განვითარების პოლიტიკასთან დაკავშირებითაც, გლეხებისა და ფერემერებისთვის გაწეული ერთჯერადი დახმარება სოფლის მეურნეობის განვითარების სტრატეგიულ გეგმად ვერ ჩაითვლება. ასევე არასწორია სოციალური სფეროს ის მენეჯმენტი, რაც არჩევნების შემდეგ ხორციელდება, სახელმწიფო ძალიან დიდ ვალდებულებებს და პასუხისმგებლობას იღებს თავზე, რითაც ზღუდავს კერძო სექტორის განვითარებას, შედეგიც სახეზეა _ სადაზღვევო კომპანიების წინაშე მდგარი ურთულესი ფინანსური პრობლემების სახით. ამ ყველაფრის გათვალისწინებით შეიძლება ითქვას, რომ საქართველოში ბიზნესისათვის დღეს უსაფრთხო გარემო ნამდვილად არ არის. ბიზნესის გარკვეულ სეგმენტებში შეღწევადობა გართულებულია.

დეკლარირების მიუხედავად, არ მუშაობს ანტიმონოპოლიური კანონმდებლობა, არ არის აღდგენილი სტრუქტურა და ისევ ის სურათი გვაქვს, რაც წინა ხელისუფლების დროს, იგივე საწვავი ავიღოთ ან კვერცხის იმპორტი _ კომპანიები იმას აკეთებენ, რაც მოესურვებათ. შედეგიც სახეზეა, დღგ-ის გადამხდელი კომპანიების ბრუნვა შემცირებულია, ბიზნესი მოლოდინის რეჟიმშია გადასული და გაჩერებულია, რაც დამღუპველია ქვეყნის ეკონომიკისათვის. თუ არაფერი შეიცვალა, უკეთესის მოლოდინი არც უახლოესი 1 წლის განმავლობაში მაქვს. პასიური ბიზნესი ნიშნავს შემცირებულ სამუშაო ადგილებს, შემცირებულ საბიუჯეტო გადასახადებს და ა.შ. რომელიც მერე, თავის მხრივ, სოციალურ ხარჯებზე აისახება. არ ვიზიარებ ოპტიმისტურ პროგნოზს იმასთან დაკავშირებით, რომ მე-3-ე, მე-4-ე კვარტალში მაკროეკონომიკური პარამეტრები გაუმჯობესდება.

მაკროეკონომიკური მაჩვეებლები გაუარესებულია, შემცირებულია მშპ-ის ზრდის ტემპები და არ მესმის ხელისუფლების პათეტიკური დამოკიდებულება ამასთან მიმართებაში, როდესაც ისინი ამბობენ, რომ ეს არ არის საგანგაშო. არადა, ეს საშიში ტენდენცია. ქვეყანაში უნდა იყოს ანტიკრიზისული სტრატეგია, ხელისუფლებაში კი აცხადებენ, რომ ასეთი სტრატეგია არ სჭირდებათ, რადგან ქვეყანაში კრიზისი არააო. ეს მართალია, მაგრამ როცა კრიზისი დაიწყება და თუ ზემოთ ჩამოთვლილ მოვლენებს არ მივხედეთ, ეს გარდაუვალია. მაშინ უკვე გვიანი იქნება. ახლა არის საუბარი იმაზე, რომ იქმნება ეს ანტიკრიზისული სტრატეგია სექტემბრიდან, მაგრამ მე მეჩვენება, რომ ცოტა დაგვიანებულია, ეს აქამდეც უნდა გაკეთებულიყო, ქვეყანას უნდა ჰქონდეს როგორც ერთიანი ეკონომიკის განვითარების სტრატეგიული ხედვა, ასევე ცალკეული დარგების (ტურიზმი, სოფლის მეურნეობა და ა.შ.) განვითარების სტრატეგიული დოკუმენტები”, _ დასძენს ლევან კალანდაძე.

როგორც ვხედავთ, ექსპერტები გასული თვეების სტატისტიკურ მონაცემებსა და, ზოგადად, ქვეყანაში არსებულ ეკონომიკურ ვითარებას არცთუ სახარბიელოდ აფასებენ. დამაიმედებელი არც მომავალი თვეების პროგნოზია. მით უმეტეს, თუ გავითვალისწინებთ იმას, რომ საქართველოს წინ საპრეზიდენტო არჩევნები ელის, რაც ბიზნესის საინვესტიციო აქტივობას კიდევ უფრო შეანელებს.