როგორ ვმართავთ ინფლაციას

შოთა გეთია

თსუ-ს დოქტორანტი

მსოფლიო გამოცდილება

”დასჯის ერთად ერთი ფორმა, რომელსაც კანონი არ განსაზღვრავს” – ასე აფასებს მონეტარისტული თეორიის ფუძემდებელი, მილტონ ფრიდმანი, ყველასათვის ცნობილ მაკროეკეონომიკურ მოვლენას – ინფლაციას. მეოცე საუკუნის გენიოსის ამ ფრთიანი გამონათქვამის ადექვატურობა, ალბათ, დღემდე არავის დაუყენებია ეჭქვეშ. მართლაც რომ ინფლაცია არის ფენომენი, რომელსაც შეუძლია ჩვენი შესაძლებლობები შეამციროს, გაანახევროს, მინიმუმამდე დაიყვანოს და მეტიც – საერთოდ შთანთქას. ალბათ, ამიტომ არის, რომ ნებისმიერი ქვეყნის ფულად-საკრედიტო პოლიტიკის ეპიცენტრში ყოველთვის იყო და რჩება ინფლაცია. მისი ფენომენალობის გამოვლენაა ალბათ ისიც, რომ ინფლაციას ვებრძვით და ამავდროულად ვუფრთხილდებით, ვინაიდან მის საპირისპირო მოვლენას _ დეფლაციას, არანაკლებ დამანგრეველი ეფექტი აქვს ეკონომიკისთვის.

ეს ცოტა პარადოქსულია, მაგრამ ნამდვილად ასეა, სწორედ ამაში მდგომარეობს მონეტარისტული პოლიტიკის სირთულე. ამ რთული სიტუაციიდან გამოსავალი, ალბათ, ოქროს შუალედი იქნებოდა, მაგრამ მისი პოვნა ხომ ძალიან რთულია, შენარჩუნება – მით უმეტეს. ინფლაციის მიზნობრივი მაჩვენებლის წინასწარ განსაზღვრისა და საშუალოვადიან პერსპექტივაში მისი შენარჩუნების, აი ამ რთულ პროცესს მეოცე საუკუნის მონეტარისტებმა ინფლაციის თარგეთირება უწოდეს.

ინფლაციის თარგეთირებაზე დაფუძნებული ფულად-საკრედიტო პოლიტიკის განხორციელება, მსოფლიო ქვეყნების ცენტრალურმა ბანკებმა მეოცე საუკუნის 90-იან წლებში დაიწყეს. რა იყო მანამდე? მანამდე იყო ჯერ ბრეტონ-ვუდსის ოქროს სტანდარტი და მერე ფულის მასის თარგეთირების პოლიტიკა.

1970-იან წლებში ბრეტონვუდსის სისტემის კრახმა გამოიწვია უარის თქმა ფიქსირებულ სავალუტო კურსებზე და ე.წ. ოქროს სტანდარტზე. ამ ფონზე 1980-იან წლებში მონეტარიზმი გახდა ფულად-საკრედიტო პოლიტიკის მსოფლიოში დომონანტი თეორია, რამდენადაც ცენტრალური ბანკები ცდილობდნენ გაეკონტროლებინათ ფასების სტაბილურობა ეკონომიკაში ფულის მიწოდების კონტროლის გზით. ამას საფუძვლად ედო მილტონ ფრიდმანის ფულის რაოდენობრივი თეორია, რომელიც ამტკიცებდა, რომ ფულზე მოთხოვნა დამოკიდებულია მაკროეკონომიკური ცვლადებზე. ამდენად, ცენტრალურ ბანკებს შეუძლიათ გააკონტროლონ ერთობლივი დანახარჯები და ინფლაცია, ეკონომიკაში ფულის მიწოდების ცვლილების გზით. ფრიდმანის თეორია ფულის მასის ფიქსაციასთან დაკავშირებით გულისხმობდა, რომ ცენტრალურმა ბანკებმა უნდა განსაზღვრონ ფულის მასის დამოკიდებულება მაკროეკონომიკურ ცვლადებზე, რათა უზრუნველყონ ინფლაციის განსაზღვრული ტემპი. ერთი სიტყვით, პოლიტიკოსების მთავარი სამიზნე გახდა მიმოქცევაში არსებული ფულის მასა და შესაბამისად მისი შემადგენელი აგრეგატები. ამავდროულად, ფულის მასის თარგეთირება, თავის მხრივ, იწვევდა ინფლაციის ირიბ თარგეთირებას. ეს პროცესი არა ერთი პრაქტიკული მაგალითით დასტურდება. ბენ ბერნარკე, ერთ-ერთ თავის ნაშრომში გერმანიის ბუნდესბანკის 80-იანი წლების ფულად-საკრედიტო პოლიტიკას შემდეგნაირად აღწერს: ”ბუნდესბანკი ახორციელებდა ინფლაციის ირიბ თარგეთირებას, რისთვისაც იყენებდა ფულის მასის ზრდის ტემპს, როგორც მისი პოლიტიკის განმსაზღვრელ რაოდენბრივ ინდიკატორს. მაგრამ როდესაც წარმოიქმნა კონფლიქიტი ინფლაციის თარგეთსა და ფულის მასის ზრდის თარგეთს შორის, ბუნდესბანკმა უპირატესობა ინფლაციის თარგეთს მიანიჭა”. ეს მაგალითი რეველანტური აღმოჩნდა სხვა დანარჩენი ქვეყნებისთვისაც, რომლებიც ფულის მასის თარგეთირების პოლიტიკას ახორციელებდნენ. რა ხდებოდა სინამდვილეში? ამ კითხვაზე პასუხი დაახლოებით ასე ჟღერს: ფულის მასის ზრდის მიზნობრივმა ორიენტირებმა მრავალ ქვეყანაში ვერ მიაღწია დადებით შედეგს, ვინაიდან ფულზე მოთხოვნის ფუნქცია არ იყო სტაბილური. ეს არასტაბილურობა წარმოადგენდა დერეგულაციებისა და ფინანსური ინოვაციების, ასევე ფულადი აქტივების ახალი სახეობების წარმოშობისა და საბანკო სისტემის, როგორც ფინანსური ურთიერთობების შუამავლის, როლის შესუსტების შედეგს. ამ საკითხთან დაკავშირებით ძალიან საინტერესოა კანადის ცენტრალური ბანკის ყოფილი ხელმძღვანელის, ჯონ კროუს, შემდეგი გამონათქვამი: ”ჩვენ არ გვითქვამს უარი ფულად აგრეგატებზე, ეს მათ თქვეს უარი ჩვენზე”.

მას შემდეგ, რაც უშედეგო აღმოჩნდა ფულის მასის თარგეთირებისა და ფიქსირებული სავალუტო კურსების სტარატეგიები, 1990-იან წლებში არჩევანი შეჩერდა ინფლაციის თარგეთირებისა და მცოცავი კურსების სტრატეგიაზე, როგორც ფულად-საკრედიტო პოლიტიკის ახალი რეჟიმზე. ინფლაციის თარგეთირება წარმოადგენს არა ფულად-საკრედიტო პოლიტიკის კანონთა კრებულს, არამედ რეჟიმს, ჩარჩო პრინციპების სისტემას. ეს არის რეჟიმი, რომელიც დაფუძნებულია შემდეგ პოსტულატებზე:

· ფასების სტაბილურობა უპირობოდ არის აღიარებული ფულად-საკრედიტო პოლიტიკის მთავარ მიზნად;

· მიზნობრივი ინფლაციის დონე ქვეყნდება საჯაროდ;

· ფულად-საკრედიტო პოლიტიკა დაფუძნებულია ინფორმაციის ფართო სპექტრზე, რომელიც ასევე მოიცავს ინფლაციის პროგნოზს;

· უზრუნველყოფილია გამჭვირვალობა;

· არსებობს ანგარიშგების მკაფიო მექანიზმები;

ინფლაციის თარგეთირების ერთ-ერთ ძირითად უპირატესობას წარმოადგენს ის, რომ, ის ფულად-საკრედიტო პოლიტიკაში აწესებს როგორც წესებს, ისევე მოქმედების თავისუფლებას, რის გამოც მას ხშირად უწოდებენ ”ქმედებების შეზღუდულ თავისუფლებას”. მერვინ კინგი თავის ნაშრომში აღნიშნავს, რომ ინფლაციის თარგეთირების სისტემა აერთიანებს ორ ცალკეულ ელემენტს: 1) ინფლაციის ზუსტი, საშუალოვადიანი ციფრობრივი თარგეთი; 2) მოკლევადიან პერსპექტივაში ეკონომიკურ შოკებზე რეაქცია.

მეოცე საუკუნის ბოლოს მსოფლიოს არა ერთი ქვეყნის ცენტრალურმა ბანკმა შეაჩერა არჩევანი ინფლაციის თარგეთირების სტრატეგიაზე იქიდან გამომდინარე, რომ ფულად-საკრედიტო პოლიტიკის სხვა სტრატეგიები არაეფექტური აღმოჩნდა. ბოლო 20 წლის მანძილზე თეორია და პრაქტიკა ვითარდებოდა ერთდროულად და ინფლაციის თარგეთირების თემას მიეძღვბა ძალიან მრავალრიცხოვანი და ვრცელი ლიტერატურა.

ინფლაციის თარგეთირების სისტემის დანერგვა ჯერ კიდევ არ ნიშნავდა იმას, რომ შეწყდა მეცნიერების პოლემიკა ზოგადად ფულად-საკრედიტო პოლიტიკის შესაძლებლობებთან დაკავშირებით. ამ პოლემიკამ სწორედ იმ ზემოთხსენებულ ლიტერატურასა და კვლევებში გამოხატა თავის თავი, სადაც ნიშანდობლივია სამი რამ: პირველი, ინფლაციის მაღალ ტემპი ხელს უშლის ეკონომიკური ზრდისა და დასაქმების მაღალ დონეს. მეორე, უფრო და უფრო ფართო აღიარებას პოულობს დაბალი და სტაბილური ინფლაციის უპირატესობები და ფართოვდება ინფლაციის მნიშვნელობის აღქმა. მესამე, ლიტერატურაში უფრო ხშირად ესმება ხაზი ინფლაციური მოლოდინის ფაქტორს ფულად-საკრედიტო პოლიტიკისთვის. მრავალმხრივი პოლემიკის ფონზე ეკონომისტებმა მიაღწიეს ერთგვარ კონსესუსს იმასთან დაკავშირებით, რომ ინფლაციის თარგეთირება წარმოადგენს ინფლაციური მოლოდინის შეკავების ეფექტურ მეთოდს.

არსებობს მთელი რიგი კვლევებისა, რომლებიც მიძღვნილია იმ ცენტრალური ბანკების საქმიანობის შეფასებისადმი, რომლებიც ახორციელებენ ან არ ახორციელებენ ინფლაციის თარგეთირების სტრატეგიას. ზოგიერთ მათგანში საუბარია ინფლაციის თარეგთირების უპირატესობებზე, ზოგან კი პირიქით _ მის ნაკლოვანებებზე. მიუხედავად ამისა, არ არსებობს ცალსახა მტკიცებულებები იმაზე, რომ ეკონომიკის ეფექტურობა იმ ქვეყნებში, რომლებიც ახორციელებენ ინფლაციის თარგეთირებას არის უფრო მაღალი, ვიდრე იმ ქვეყნებში, რომლებიც ამას არ ახორციელებენ. თუმცა, არსებობს დამარწმუნებელი ემპირიული კვლევები, რომლებიც ადასტურებენ, რომ რაოდნებრივი თარგეითი შეიძლება გამოვიყენოთ, როგორც ინფორმაციის წყარო, რომელიც დაარეგულირებს ინფლაციურ მოლოდინს. ვილიამსი და ორფანიდესი ამტკიცებენ, რომ ინფლაციის თარგეთირების პოლიტიკაზე სისტემური მიდგომა შესაძლებლობას იძლევა ინფლაციურ მოლოდინზე მოხდეს უფრო ძიერი ზეგავლენა. სწავლობდნენ რა იმას, თუ რა დონით იცვლება მოსალოდნენლი ინფლაცია, როგორც რეაქცია ეკონომიკურ მოვლენებზე, ლევინმა, ნატალუჩიმ, პაიგერმა და სხვებმა მიაგნეს შემდეგს, რომ იმ ქვეყნებში, სადაც ინფლაციის თარგეთირება ხორციელდება, დაბალია ინფალციური წნეხი და ინფლაციური მოლოდინი უკეთესად რეგულირდება.

არსებობს ემპირიული მონაცემები განვითარებადი ბაზრების მქონე ქვეყნებში ინფლაციის თარგეთირების ეფექტურობის შესახებაც. საერთაშორისო სავალუტო ფონდის კვლევებმა გვიჩვენა, რომ ”ინფლაციის თარგეთირება განაპირობებს მის დაბალ დონეს, ნაკლებ ინფლაციურ მოლოდინს და ინფლაციის ნაკლებ ვოლატილურობას იმ ქვეყნებში, სადაც ეს ხორციელდება, შედარებით იმ ქვეყნებთან, სადაც ეს არ ხორციელდება. ამასთან, ინფლაციის ასეთი გაუმჯობესებული მაჩვენებლები მიიღწევა წარმოების მოცულობებსა და საპროცენტო განაკვეთებზე არანეგატიური ზეგავლენის შედეგად”. (2007)

უფრო გვიან როჯერსმა დაადგინა, რომ ინფლაციის თარგეთირებამ დაამტკიცა თავისი ეფექტურობა ფინანსური კრიზისის დროს, ხოლო კარვალო-ფილომ გამოთქვა მოსაზრება, რომ ფულად-საკრედიტო პოლიტიკა, იმ ქვეყნებში, სადაც ხდება ინფლაციის თარგეთირება, გამოდგა უფრო მეტად ძლიერი კრიზისის პირობებისადმი და პირიქით. ყოველივე ზემოთ თქმულიდან შეიძლება დავასკვნათ, რომ ემპირიული მონაცემები ინფლაციის თარგეთირების შესახებ არ არის (და არც შეიძლება იყოს) ერთმნიშვნელოვანი ყველა ქვეყნისთვის, თუმცა, ისინი, ძირითადად, ადასტურებენ ამ სისტემის ეფექტურობას ინფლაციის შემცირებისა და ინფლაციური მოლოდინის შეკავების კონტექსტში, როგორც განვითარებულ, ისევე განვითარებად სახელმწიფოებში.

რა ხდება საქართველოში?

დღეს საქართველოში მოქმედებს ინფლაციის თარგეთირების რეჟიმი, რომელიც გულისხმობს ინფლაციის წინასწარ განსაზღვრული მაჩვენებლის მიღწევას საშუალოვადიან პერიოდში. სანამ ამ რეჟიმზე გადავიდოდით, ეროვნული ბანკის მონეტარული პოლიტიკა ეყრდნობოდა მონეტარულ თარგეთირებას, რაც ფულის მასის სასურველი ზრდის ტემპის მიღწევას გულისხმობდა. მონეტარული თარგეთირების პირობებში, ეროვნული ბანკი იყენებდა ფულის მასას, როგორც შუალედურ რგოლს, ინფლაციის სარეგულირებლად. ამ რეჟიმის პირობებში, ინფლაციის თარგეთირებისგან განსხვავებით, მნიშვნელოვან ფაქტორს წარმოადგენს სტაბილური კავშირი ფულის მასასა და ინფლაციას შორის. თუმცა პრაქტიკაში ფულზე მოთხოვნა ცვალებადია (განსაკუთრებით გადახდის ახალი საშუალებებისა და საბანკო სისტების სწრაფად განვითარების პირობებში), რაც ცვლის კავშირს მონეტარული აგრეგატების ზრდასა და ფულის ზრდას შორის და წარმოიშობა თარგეთის _ ფულის მასის ზრდის ტემპის მუდმივი გადახედვის საჭიროება. შესაბამისად, აქტიური მონეტარული პოლიტიკის შემთხვევაში, ფულის მასის საოპერაციო თარგეთად გამოყენება არაეფექტიანია. როგორც ვხედავთ, ინფლაციის თარგეთირების რეჟიმზე გადასვლის პროცესს საქართველოშიც მსოფლიო გამოცდილების ანალოგიური პრეისტორია აქვს.

მთავარი ინსტრუმენტი, რომელსაც საქართველოს ეროვნული ბანკი ინფლაციის თარგეთირების მიზნებისთვის იყენებს, მონეტარული პოლიტიკის საპროცენტო განაკვეთია. მას აგრეთვე რეფინანსირების განაკვეთსაც უწოდებენ. კერძოდ, თუ ინფლაციის საპროგნოზო მაჩვენებელი აღემატება მიზნობრივ მაჩვენებელს, ეროვნული ბანკი გაამკაცრებს მონეტარულ პოლიტიკას, რაც გამოიხატება მონეტარული პოლიტიკის საპროცენტო განაკვეთის ზრდით. ხოლო ინფლაციის დაბალი საპროგნოზო მაჩვენებლის შემთხვევაში, გატარდება ექსპანსიური მონეტარული პოლიტიკა, რაც მონეტარული პოლიტიკის განაკვეთის შემცირებას გულისხმობს.

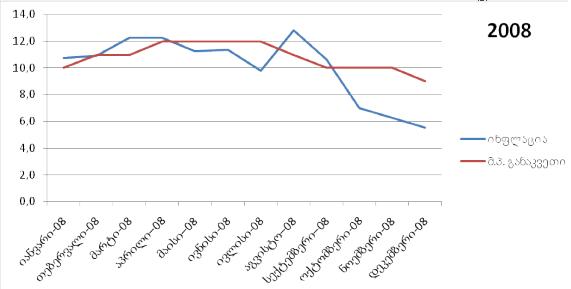

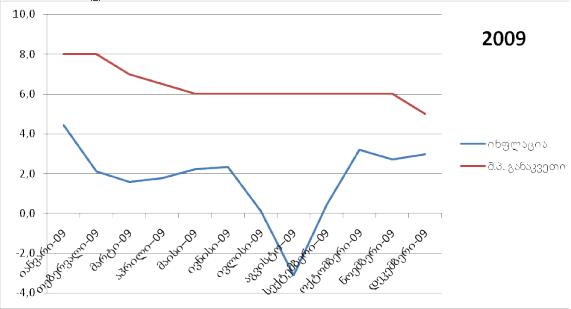

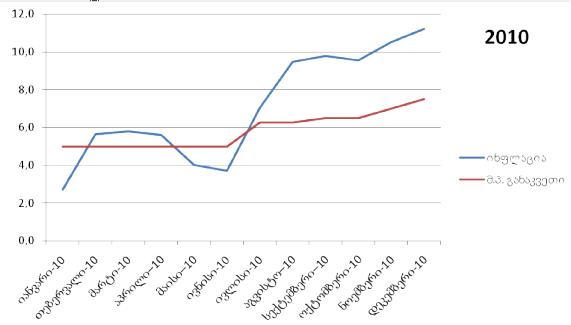

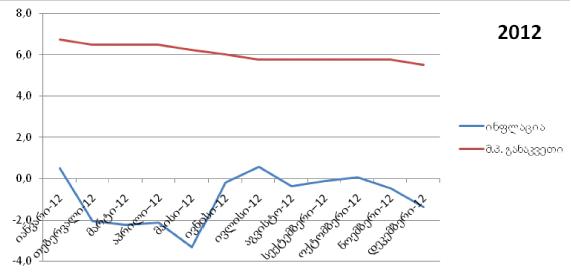

ქვემოთ მოცემულ გრაფიკებზე გამოსახულია ინფლაციის დონისა და მონეტარული პოლიტიკის განაკვეთის დინამიკა საქართველოში 2008-2012 წლებში. თითოეულ დიაგრამაზე ასახულია შესაბამისი წლის 12 თვის მანძილზე არსებული დინამიკა. ვინაიდან მონეტარული პოლიტიკის განაკვეთი არის რეაქციული გადაწყვეტილება ინფლაციის მოლოდინზე, ცხადია, მათ შორის უნდა არსებობდეს კორელაცია. ვინაიდან ინფლაციის თარგეთირებაში ჩართულია საშუალოვადიანი პროგნოზირების ფაქტორი, ინფლაციის დონის ტალღა იქნება შესაბამისი პერიოდით დაგვიანებული, თუმცა არ უნდა დაირღვეს სინქრონი რეფინანსირების განაკვეთის დინამიკასთან. ცხადია, ეს მათემატიკური სიზუსტით ვერ მოხდება, მაგრამ ტალღებს შორის გარკვეული კორელაცია მაინც უნდა დაფიქსირდეს, რაც იქნება ამ პოლიტიკის ეფექტურობის ინდიკატორი.

გრაფიკებზე ჩანს, რომ საქართველოში ინფლაციის დონისა და მონეტარული პოლიტიკის განაკვეთის დინამიკას შორის კორელაცია სუსტია ან თითქმის არ არსებობს. ეს ცხადია მეტყველებს ეროვნული ბანკის ფულად-საკრედიტო პოლიტიკის, კერძოდ, ინფლაციის თარგეთირების ნაწილში განხორციელბული ღონისზიებების არაეფექტურობაზე.