მსოფლიო ეკონომიკის უკანასკნელი მეგაბუშტი

Deutsche Bank-ის სტრატეგიული დაგეგმარების სპეციალისტმა ჯიმ რეიდმა თავის ჯგუფთან ერთად გამოაქვეყნა მასშტაბური კვლევა, რომელიც მიმართულია პასუხის ძიებისკენ კითხვაზე: არის თუ არა ობლიგაცია მორიგი საპნის ბუშტი? ამ კითხვას მკვლევარებმა შემდეგი პასუხი გასცეს: დიახ, სავსებით.

რეიდი წერს: „ბოლო ოცი წლის განმავლობაში გლობალური ეკონომიკა ვითარდებოდა ბუშტიდან ბუშტამდე. ამასთან, მას ბოლომდე სრულად განვითარების საშუალებას არასოდეს აძლევდნენ. ამის მაგივრად, მის მიმართ განხორციელებული აგრესიული საპასუხო პოლიტიკა მას აიძულებდა ახალ ბუშტში გადაზრდილიყო. ამან იქამდე მიგვიყვანა, რომ თანამედროვე საფინანსო სისტემა, როგორსაც ჩვენ ვიცნობთ, მუდმივად შფოთიან მოლოდინშია. ნათელია, რომ ისტორიის მანძილზე ეკონომიკური ბუშტები ჩნდებოდა შესაშური სიხშირით, მაგრამ მხოლოდ ბოლო 20 წლის განმავლობაში ერთ-ერთი მათგანის აფეთქება იწვევდა შემდგომის აღმოცენებას“. უცნაურია, მაგრამ, საერთოდ, მსოფლიო ეკონომიკური სისტემა საჭიროებს ბუშტებს და ტყუილად არ ქმნის მათ. აქედან გამომდინარე, ბუშტი – საფინანსო სისტემის განუყოფელი თავისებურებაა და არა მისი დეფექტი.

ბოლო ასეთი ბუშტი შეიქმნა ფასიანი ქაღალდების გარშემო, მან მთელი მსოფლიო გულუხვად დააჯილდოვა პროცენტების გადახდის აუცილებლობით, ხოლო ევროპა სახელმწიფო ვალით, რომლის გადახდაც მინიმუმ ნახევარი ათასწლეულის მანძილზე მოუწევთ.

„როგორც აღმოჩნდა, ბუშტი ფასიან ქაღალდებზე გადავიდა, მაგრამ ის არ აპირებს გასკდომას, არამედ რჩება ვალის დონის შენარჩუნების აუცილებელ პირობად საგარეო საფინანსო სისტემის ფარგლებში, ასევე ბოლო ორი ათასწლეულის მანძილზე მსხვილი კრიზისების დარეგულირების თავისებურ შედეგად. მართალია, არსებობს შეშფოთება იმასთან დაკავშირებით, რომ მას გასაზრდელად სივრცე აღარ აქვს იმის გათვალისწინებით, რომ ახლა მას ბოლო ინსტანციის კრედიტორები განკარგავენ – სახელმწიფო და ცენტრალური ბანკები, რომლებიც მისი ღირსეული მოთხოვნის უზრუნველყოფას ახდენენ. ამასთან, ამ ბუშტის შენარჩუნება აუცილებელია მიმდინარე საფინანსო სისტემის სტაბილურობის შესანარჩუნებლად. კარგი იქნებოდა, დროთა განმავლობაში ის ჩუმად გამქრალიყო ფასიანი ქაღალდების მფლობელთა დანაკარგების გამო. ცუდი სცენარი კი ითვალისწინებს ბაზრის სამომავლო რესტრუქტურიზაციას“.

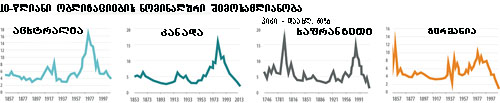

დაახლოებით ასე გამოიყურება Deutsche Bank-ის მიხედვით მსოფლიოში სახელმწიფო ობლიგაციების შემოსავლიანობა. დონე საკმაოდ დაბალია.

![]()

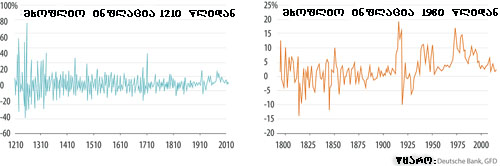

თუმცა, დაბალი შემოსავლების ანალიზი არ იძლევა იმის მტკიცების უფლებას, რომ მიმდინარე მოვლენები ახალი ბუშტია. რეიდი ისტორიას მიმართავს და იკვლევს 1210 წლიდან მოყოლებულ ინფლაციის დონეს, ხოლო შემდგომ გადადის 1800 წელზე და აღმოჩენას აკეთებს, რომ თანამედროვე მსოფლიო ინფლაციის ახალ ხვეულებს ქმნის, რადგანაც სავალუტო სისტემა ნაკლებად არის მიბმული ძვირფასს ლითონებზე. რეიდი კონსტატირებას ახდენს, რომ გრძელვადიანი ინვესტიციები დადებითი ინფლაციის ტენდენციის დემონსტრირებას ახდენენ, ამიტომაც აუცილებელია ფასიან ქაღალდებზე შემოსავლების დაბალ დონეზე განსაკუთრებული სიფრთხილით მოპყრობა.

ასე გამოიყურება ინფლაცია გრძელვადიან პერსპექტივაში

კთხვაზე – ფასიანი ქაღალდების ბაზრის გარშემო მოხდა თუ არა ბუშტის გაჩენა – პასუხში განმსაზღვრელ ფაქტორად რჩება მსოფლიო ეკონომიკის მომავლის ჩვენებური აღქმა. რეიდი განმარტავს, რომ თუკი გამოვალთ საუკუნოვანი სტაგნაციიდან და იდეიდან მსოფლიო ეკონომიკაში გარდაუვალი ვარდნის შესახებ, რომელიც ლარი სამერსმა გაავრცელა გასულ წელს, მაშინ მომავალში დავინახავთ დაბალ ინფლაციას, კეთილდღეობის დაბალ ზრდას და შედეგად ფასიან ქაღალდებზე დაბალ შემოსავლებს.

საერთაშორისო სავალუტო ფონდში თავის გამოსვლაში ლარი სამერსმა უარყო არგუმენტები იმის სასარგებლოდ, რომ ბუნებრივი საპროცენტო განაკვეთი ან განაკვეთი, რომლის პირობებშიც ინვესტიციები და დანაზოგები მთლიანად იქნებიან ჩართულნი, ახლა შეიძლება უარყოფითი იყოს. წინა გამოცდილების გათვალისწინებით, ევროპის ცენტრალური ბანკი სინჯავს მოცემულ თეორიას. მაშინ, როცა რეიდი ამტკიცებს, რომ ეკონომიკა განიცდის რაღაც „საუკუნოვანი სტაგნაციის“ მსგავსს, შეგვიძლია დავასკვნათ, რომ მხედველობაში იყო მიღებული ფასიანი ქაღალდებიც. რეიდს ასევე ეჭვი ეპარება, რომ ასეთი სტაგნაციის გრძევლადიანი შედეგი თავის თავში აუცილებლად გულისხმობს ინფლაციასა და ვალების რესტრუქტურიზაციას. რეიდის აზრით, რაც უფრო დიდ ხანს ვცხოვრობთ განვითარებად მსოფლიოში, უფრო სავარაუდოა, რომ ფინანსური მიზნების არარსებობის გამო მოხდება ვალის დაგროვება, ესე იგი, სახელმწიფოსთვის რთული გახდება ინვესტორებთან ანგარიშსწორება.

ვინ იცის, იქნებ, სტაგნაციის შესამჩნევი პერიოდის პირობებში რისკის შემცველი და „ოქროს მთების“ დამპირებელი ფასიანი ქაღალდების შესყიდვის წინადადებები მიმდინარე განაკვეთებით შესაძლოა სულაც არ აღმოჩნდეს მომგებიანი.