ლარის გაცვლითი კურსის ანალიზი

ირაკლი დოღონაძე

„თსუ ანალიზისა და პროგნოზირების ცენტრი“

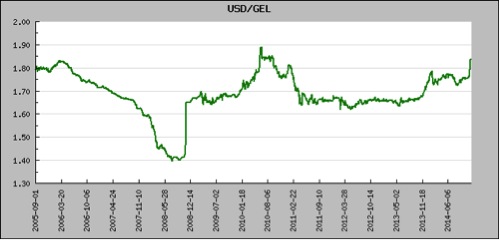

ბოლო დღეებში აქტუალური გახდა ეროვნული ვალუტის გაცვლითი კურსის თემა. 2014 წლის 25 ნოემბერს დოლარი მკვეთრად გამყარდა, ლართან მიმართებაში გაცვლითი კურსი 1.8217 ნიშნულამდეც კი ავიდა და 2010 წლის 23 სექტემბრის ნიშნულს გაუტოლდა.

ზოგადად, ეროვნული ვალუტის გაცვლითი კურსის გაუფასურებაზე ზემოქმედებს სავალუტო ბაზარზე საბაზრო წონასწორობის დარღვევა, კერძოდ დოლარის დეფიციტი ან/და ლარის სიჭარბე. განვიხილოთ ორივე ნაწილზე (მოთხოვნაზეც და მიწოდებაზეც) ზემოქმედი ფაქტორების ცვლილებები ბოლო პერიოდში.

ბოლო თვეების განმავლობაში ძალიან საინტერესო ტენდენციები შეინიშნებოდა სავალუტო ბაზარზე. კერძოდ, აშშ დოლარით განხორციელებული ვაჭრობის შედეგების მიხედვით სექტემბერში კომერციული ბანკების მიერ შესყიდული აშშ დოლარების მოცულობამ 982 774 ათასი აშშ დოლარი შეადგინა, ხოლო გაყიდული დოლარების მოცულობამ კი – 979 348 ათასი აშშ დოლარი, ანუ შესყიდული დოლარების მოცულობამ სექტემბრის თვეში გაყიდული დოლარების მაჩვენებელს 3 425 ათასი აშშ დოლარით გადააჭარბა. ანალოგიური ტენდენცია შეინიშნებოდა ოქტომბერშიც, კერძოდ, კომერციული ბანკების მიერ შესყიდული დოლარები ოქტომბერში შეადგენდა 1 043 901 ათას აშშ დოლარს, ხოლო გაყიდვები კი – 1 015 016 ათას აშშ დოლარს. ანუ ოქტომბრის თვეში კომერციული ბანკების მიერ 28 885 ათასი აშშ დოლარით მეტი შესყიდვა იყო, ვიდრე გაყიდვა. სავალუტო ბაზარზე სექტემბერშიც და ოქტომბერშიც განხორციელებული ვაჭრობის შედეგებით ნათლად ჩანს, რომ ბოლო თვეებში კომერციული ბანკების მიერ გაზრდილი იყო მოთხოვნა აშშ დოლარზე.

თავის მხრივ, შეიძლება ითქვას, რომ აშშ დოლარზე მოთხოვნის ზრდას განაპირობებდა იმპორტის ზრდა, პირდაპირი უცხოური ინვესტიციების შემცირება, ფულადი გზავნილების-ჩარიცხვების შემცირება, გრაფიკით განსაზღვრული საგარეო ვალდებულებების დაფარვა და ინვესტორების მიერ კუთვნილი დივიდენდებისა თუ სესხების გატანა.

2014 წლის სექტემბერში იმპორტის მაჩვენებელმა შეადგინა 723.5 მლნ აშშ დოლარი, რაც წინა თვესთან (აგვისტოსთან) შედარებით 6.4%-ით, ხოლო წინა წლის ანალოგიურ თვესთან (სექტემბერთან) შედარებით 5.4%-ით არის გაზრდილი.

სექტემბრის მსგავსად, 2014 წლის ოქტომბერშიც იმპორტის გაზრდილი მაჩვენებელი დაფიქსირდა – 782.5 მლნ აშშ დოლარი. რაც წინა თვესთან შედარებით 7.7%-ით, ხოლო წინა წლის ანალოგიურ თვესთან (ოქტომბერთან) შედარებით კი 8.7%-ით არის გაზრდილი.

აქვე აუცილებელია აღვნიშნოთ, რომ 2014 წლის სექტემბერში ექსპორტი წინა თვესთან შედარებით 3.2%-ით, ხოლო წინა წლის ანალოგიურ პერიოდთან შედარებით კი 7%-ით არის შემცირებული. რაც შეეხება ოქტომბრის თვეს, მართალია, ამ პერიოდში ექსპორტი 13.6%-ით არის გაზრდილი წინა თვესთან შედარებით, თუმცა ის მაინც ჩამორჩება წინა წლის ანალოგიურ მაჩვენებელს (-5.1%).

ზემოთ განხილული ექსპორტისა და იმპორტის ბოლო თვეების მაჩვენებლების ანალიზის საფუძველზე შეგვიძლია ვთქვათ, რომ გაზრდილია უცხოური ვალუტის გადინების წყარო, ხოლო მისი შემოდინების წყარო კი პირიქით – შემცირებულია, რაც, შესაბამისად, პირდაპირ ზემოქმედებს ეროვნული ვალუტის გაცვლითი კურსის გაუფასურებაზე.

გარდა სავაჭრო ბრუნვის ანალიზისა, მნიშვნელოვანია საგარეო ვალდებულებების საკითხის განხილვაც. ბუნებრივია, ქვეყნის მთლიანი საგარეო ვალის დიდი მოცულობა არსებით ზეგავლენას ახდენს ეროვნული ვალუტის გაცვლითი კურსის გაუფასურების რისკზე, რადგანაც საგარეო ვალის დაფარვისათვის სწორედ რომ უცხოური ვალუტაა საჭირო.

2014 წლის 30 ივნისის მდგომარეობით, ქვეყნის მთლიანი საგარეო ვალი შეადგენს 13 154 მლნ აშშ დოლარს, რომლის დაფარვაც სერიოზულ სავალუტო რესურსს მოითხოვს. ამ მხრივ, საინტერესოა საგარეო ვალის დაფარვის გრაფიკის განხილვაც. აღნიშნული გრაფიკის მიხედვით (რომელიც ეროვნული ბანკის ვებ-გვერდზეა განთავსებული), 2014 წლის მე-3-ე კვარტალში ქვეყნიდან 954.5 მლნ აშშ დოლარის საგარეო ვალდებულება იყო დასაფარი. 2014 წლის მე-4-ე კვარტალში კი 853.1 მლნ აშშ დოლარის საგარეო ვალდებულებაა დასაფარი, საიდანაც ბანკების წილად 197.5 მლნ აშშ დოლარია, სამთავრობო სექტორის წილად – 98.3 მლნ აშშ დოლარი, პირდაპირი ინვესტიციები: კომპანიათაშორისი სესხების წილად – 258.3 მლნ აშშ დოლარი, ხოლო სხვა სექტორების (არასაბანკო-საფინანსო სექტორის) წილად კი – 294.7 მლნ აშშ დოლარი. აღნიშნული მოცულობის უცხოური ვალდებულებების გასტუმრება, ბუნებრივია, საჭიროებს უცხოურ ვალუტას, რაც თავის მხრივ, სხვა თანაბარ პირობებში ეროვნული ვალუტის გაცვლითი კურსის გამყარებას განაპირობებს.

აქვე აუცილებელია აღვნიშნოთ, რომ უცხოური ვალუტის შემოდინების მნიშვნელოვან წყაროს პირდაპირი უცხოური ინვესტიციები წარმოადგენენ, რომლის მაჩვენებლებიც ბოლო პერიოდში არცთუ ისე საიმედოა. საქართველოს სტატისტიკის ეროვნული სამსახურის მონაცემებით, 2014 წლის 1-ლ და მე-2-ე კვარტალში სულ შემოსულია 415.8 მლნ აშშ დოლარის პირდაპირი უცხოური ინვესტიცია. აქედან მე-2-ე კვარტლის მაჩვენებელი 150.5 მლნ აშშ დოლარს შეადგენს, რაც წინა კვარტლის მაჩვენებელს 43.3%-ით, ხოლო წინა წლის ანალოგიურ პერიოდს (2013 წლის მე-2 კვარტალს) 27.6%-ით ჩამორჩება. აღნიშნულიდან გამომდინარე, შეგვიძლია ვთქვათ, რომ პირდაპირი უცხოური ინვესტიციების შემოსვლის მიმართულებით ქვეყნის ეკონომიკაში ნეგატიური ვითარებაა.

აგრეთვე, აუცილებელია აღვნიშნოთ ფულადი გზავნილების მაჩვენებლებიც. 2014 წლის ოქტომბრის თვეში ქვეყანაში განხორციელებულმა ფულადმა გზავნილებმა (ჩარიცხვებმა) 123 896 მლნ აშშ დოლარი შეადგინა, რაც წინა თვის მაჩვენებელს 6.2%-ით, ხოლო წინა წლის ანალოგიურ პერიოდის მაჩვენებელს (2013 წლის ოქტომბერს) 6.5%-ით ჩამორჩება. ამასთანავე, გარდა ჩარიცხვების მოცულობის შემცირებისა, უნდა ითქვას, რომ გაზრდილია გადარიცხვების მაჩვენებელი. 2014 წლის ოქტომბრის თვეში გადარიცხულმა ფულადმა გზავნილებმა 17 მლნ აშშ დოლარს გადააჭარბა, რაც 14.5%-ით აღემატება წინა თვის ანალოგიურ მაჩვენებელს, ხოლო 2013 წლის ოქტომბრის თვის მაჩვენებელს კი 13.9%-ით.

გარდა აშშ დოლარის მოთხოვნაზე, ხელშემწყობი ფაქტორებისა მნიშვნელოვანია ლარის მიწოდებაზე ზემოქმედი ფაქტორების ანალიზიც. 2014 წლის სახელმწიფო ბიუჯეტის ფაქტიური შესრულების მაჩვენებლებს თუ გავაანალიზებთ, ვნახავთ, რომ გადასახდელების ნაწილში წლიური შესრულების 78%-იანი დონეა, რაც თანხაში 2 080 მლნ ლარს უტოლდება. აღნიშნული გადასახდელების გაწევა სახელმწიფო ბიუჯეტს წლის ბოლომდე მოუწევს, რაც ცხადია გარკვეულ ზეგავლენას (და არა სრულ ზეგავლენას!) მოახდენს ფულად მასაზე. აღნიშნული გადასახდელების დაფინანსების წყაროებიდან ფულად მასაზე გავლენას მხოლოდ საგარეო ვალების შედეგად ბიუჯეტში შემოსული თანხები მოახდენენ, რაც 2014 წლის სახელმწიფო ბიუჯეტის შემოსულობების ნაწილის ფაქტიური შესრულების მიხედვით 460 მლნ ლარს უტოლდება. ანუ სხვა სიტყვებით რომ ვთქვათ, მხოლოდ აღნიშნული წყაროს (საგარეო ვალების მიღების) შედეგად დაფინანსებული გადასახდელების გაწევა გაზრდის მიმოქცევაში არსებული ლარების ოდენობას და დოლარი/ლარის თანაფარდობის ცვლილების შედეგად ლარს გაუფასურებისკენ უბიძგებს. სხვა დანარჩენი სახის შემოსულობები (გადასახადები, სხვა შემოსავლები, არაფინანსური და ფინანსური აქტივების კლება) ეკონომიკაში უკვე არსებული ფულადი მასის გადანაწილებაა და მეტი არაფერი.

აქვე აუცილებელია აღვნიშნოთ, რომ ლარის გაუფასურება მნიშვნელოვნად გაზრდის მისაღები საგარეო ვალებისა და გრანტების მოცულობას (ლარებში გამოხატულს), რაც თავის მხრივ ბიუჯეტის შემოსულობების ნაწილის ზრდასაც შეუწყობს ხელს.

ეროვნული ვალუტის გაცვლითი კურსის გაუფასურების გამომწვევი მიზეზების გარდა მნიშვნელოვანია ასევე იმ საფრთხეების და შესაძლო შედეგების განხილვაც, რაც დოლარის გამყარებას მოჰყვება. 2014 წლის 1 ნოემბრის მდგომარეობით კომერციული ბანკების მიერ ეროვნულ ეკონომიკაზე გაცემული სესხების მთლიანი მოცულობა 11 859 მლნ ლარს შეადგენს, საიდანაც 7 123 მლნ ლარი (შენიშვნა: აღნიშნული მაჩვენებელი ლარებში დათვლილია ფინანსური ანგარიშგების შედგენის თარიღისთვის არსებული ვალუტის გაცვლითი კურსით) სწორედ რომ უცხოური ვალუტით არის გაცემული. შესაბამისად, ლარის გაუფასურება გაზრდის დაკრედიტებული პირების დავალიანებათა მოცულობას (ლარებში გამოხატულს) და გააუარესებს მათ ფინანსურ მდგომარეობას. აღნიშნულის შედეგად გაზრდილი საბანკო გადასახდელების დაფარვას მსესხებლები თავიანთი სხვა დანარჩენი ხარჯების შემცირებით მოახდენენ, რაც თავისმხრივ შეამცირებს ეკონომიკაში სამომხმარებლო დანახარჯების (ხარჯები საბოლოო მოხმარებაზე) მოცულობებს და შესაბამისად მშპ-საც. გარდა ამისა, რადგან საქართველოში სამომხმარებლო კალათის 80%-მდე იმპორტულ პროდუქციაზე მოდის, ამიტომ, ლარის გაუფასურება საშუალოვადიან პერიოდში (იმპორტიორების მიერ არსებული მარაგების ამოწურვის შემდეგ) სამომხმარებლო ფასების ზრდას გამოიწვევს. რაც სამწუხაროდ კიდევ უფრო გააუარესებს სოციალურ-ეკონომიკურ მდგომარეობას ქვეყანაში.