ინვესტიციები იზრდება, სტრატეგიული დარგების მიმზიდველობა კი – მცირდება

მაკა ღანიაშვილი

დღეს, საქართველოს ეკონომიკაში არსებული ვითარება ასეთია -შემცირებული ფულადი გზავნილები, შემცირებული ექსპორტი, გაუფასურებული ლარი, ეროვნული ბანკის მიერ გამკაცრებული მონეტარული პოლიტიკა და საერთაშორისო სავალუტო ფონდის რეკომენდაციები გადასახადების ზრდასთან დაკავშირებით, რომლის შესრულებასაც საქართველოს მთავრობა არ აპირებს. სავალუტო ფონდის რეკომენდაციების შეუსრულებლობა კი ნიშნავს იმას, რომ მთავრობამ ეკონომიკური ვითარების გაჯანსაღება სავალუტო ფონდის ტრანშის გარეშე უნდა მოახერხოს. ასეთ ვითარებაში გამოსავალი უცხოური ინვესტიციებია, რომელიც საქართველოს ეკონომიკური ზრდის ერთ-ერთი მთავარი გასაღები უნდა გახდეს უახლოესი წლების განმავლობაში.

ამ მიმართულებით ტენდენციები დამაიმედებელია, 2014 წელს 2013 წელთან შედარებით საქართველოში პირდაპირი უცხოური ინვესტიციების მოცულობა გაზიარდა, მიუხედავად იმისა, რომ მთელ მსოფლიოში, 2013 წელთან შედარებით 8%-ით არის შემცირებული.

12 მარტს მთავრობამ საქართველოს პარლამენტს შექმნილი სიტუაციიდან გამოსვლის სამეტაპიანი გეგმა წარუდგინა – პირველი, ესაა მოკლევადიანი გეგმა, რომელიც მოიცავს 2015 წლის მარტი-მაისის პერიოდს, მეორე – საშუალოვადიანი – 2015 წლის ბოლომდე და გრძელვადიანი, რომელიც 2015-2017 წლებს მოიცავს. მოკლევადიანი გეგმის პირობებში, სამთავრობო ხარჯების შემცირების პარალელურად, მთავრობის გეგმის მიხედვით, უნდა დაჩქარდეს საპრივატიზაციო გეგმა და მისი რეალიზება, მეორე არის ტურიზმის წახალისება და მესამე, ინვესტიციების მოზიდვა, რომელიც ინვესტორებთან გაძლიერებულ მუშაობას გულისხმობს.

წინასწარი მონაცემებით, საქართველოში განხორციელებული პირდაპირი უცხოური ინვესტიციების მოცულობამ 2014 წლის IV კვარტალში 349 მლნ. აშშ დოლარი შეადგინა, რაც 2013 წლის IV კვარტალის წინასწარ მონაცემებს 61 პროცენტით, ხოლო ამავე პერიოდის დაზუსტებულ მონაცემებს 54 პროცენტით აღემატება. რაც შეეხება მთლიანად გასული წლის შედეგებს – წინასწარი მონაცემებით, საქართველოში განხორციელებული პირდაირი უცხოური ინვესტიციების მოცულობამ 2014 წელს 1272 მლნ. აშშ დოლარი შეადგინა, რაც 39 პროცენტით აღემატება 2013 წლის წინასწარ და 35 პროცენტით – ამავე წლის დაზუსტებულ მონაცემებს.

წყარო: www.geostat.ge

2014 წელს რეინვესტიციის ოდენობამ მთლიანი პირდაპირი უცხოური ინვესტიციების 21 პროცენტი შეადგინა.

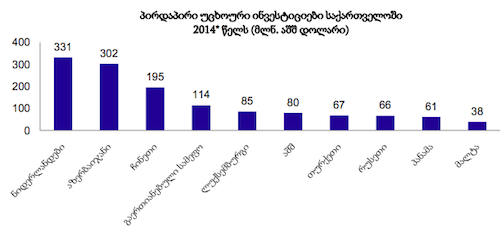

2014 წელს საქართველოში განხორციელებული პირდაპირი უცხოური ინვესტიციების მიხედვით უმსხვილესი ინვესტორი ქვეყნები არიან ნიდერლანდები, აზერბაიჯანი, ჩინეთი, გაერთიანებული სამეფო და ლუქსემბურგი.

წყარო: www.geostat.ge

სამი უმსხვილესი ინვესტორი ქვეყნის წილმა მთლიან პირდაპირ უცხოურ ინვესტიციებში 2014 წლის წინასწარი მონაცემების მიხედვით 65 პროცენტი შეადგინა. პირველ ადგილზე ნიდერლანდები იმყოფება 26 პროცენტით, მეორეზე – აზერბაიჯანი 24 პროცენტით, ხოლო მესამეზე – ჩინეთი 15 პროცენტით.

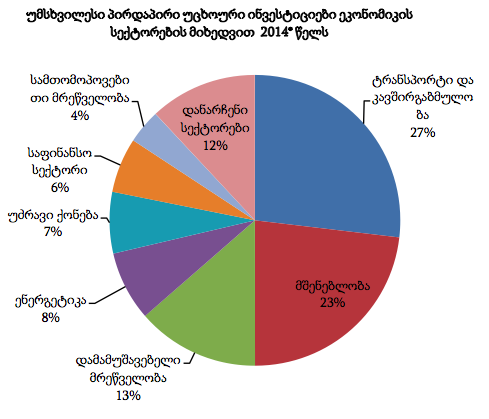

სამი უმსხვილესი სექტორის წილმა განხორციელებული პირდაპირი უცხოური ინვესტიციების მიხედვით 2014 წელს 64 პროცენტი შეადგინა. ყველაზე მეტი პირდაპირი უცხოური ინვესტიცია ტრანსპორტსა და კავშირგაბმულობაში განხორციელდა და 343 მლნ. აშშ დოლარი შეადგინა, რაც მთლიანი პირდაპირი უცხოური ინვესტიციების 27 პროცენტია. მეორე ადგილზე იმყოფება მშენებლობა 295 მლნ. აშშ დოლარით, ხოლო მესამეზე – დამამუშავებელი მრეწველობა 174 მლნ. აშშ დოლარით.

წყარო: www.geostat.ge

ინვესტიციების დარგების მიხედვით განაწილების მხრივ საინტერესოა ერთი ტენდენცია – 2014 წელს პირდაპირმა უცხოურმა ინვესტიციებმა ენერგეტიკის დარგში 99 მილიონი დოლარი შეადგინა, როდესაც 2013 წელს ეს მაჩვენებელი 250 მილიონი იყო. ეკონომისტი ლევან კალანდაძე მიჩნევს, რომ ინვესტიციების შემცირება ენერგეტიკის დარგში მთავრობის არასწორი პოლიტიკისა და შეჩერებული ან გაჭიანურებული პროექტების დამსახურებაა. ამის შესახებ მან ტელეკომპანია ტაბულას გადაცემა თეორემაში განაცხადა.

კალანდაძის თქმით, საქართველოს ენერგეტიკა წარმოადგენს ერთ-ერთ ყველაზე მიმზიდველ და საინტერესო, დიდი შესაძლებლობისა და პოტენციალის სფეროს. მის თქმით, პრობლემა ისაა, რომ ძალიან ბევრი პროექტი ამ სფეროში შეჩერებულია და ეს უკავშირდება გადაწყვეტილების დროულად მიღებას, პასუხისმგებლობის საკუთარ თავზე აღების პრობლემას და ხელსუფლების შტოებს შორის არაკოორდინირებულ მუშაობას.

„მაგალითად, ორი მსხვილი ჰესი, რომელზეც ვსაუბრობდით ძალიან ხშირად, დღემდე არ არის ეს პროექტები დაწყებული. მხედველობაში მაქვს ხუდონის პროექტი, რომელიც ძალიან მნიშვნელოვანია ენერგოდამოკიდებულების შემცირების და ენერგოუსაფრთხოების თვალსაზრისით, ასევე ძალიან მნიშვნელოვანი მსხვილი ენერგეტიკული პროექტი დაკავშირებული ნენსკრასთან, რომელიც თითქოს დაწყებულია, თითქოს მიმდინარეობს, მაგრამ ტემპები, ერთ და მეორე შემთხვევაშიც კრიტიკას ვერ უძლებს“, -აღნიშნა კალანდაძემ. ექსპერტის შეფასებით, მთავრობამ ენერგეტიკაში ინვესტიციების წახალისების კუთხით გარკვეული შეცდომები დაუშვა, რამაც ასეთი შედეგი გამოიწვია.

თუმცა, როგორც საქართველოს ფინანსთა მიმისტრმა, ნოდარ ხადურმა ჟურნალისტებთან საუბრისას განაცხადა, ენერგეტიკის სექტორის მიმართ კვლავ დიდია ინტერესი ინვესტორთა მხრიდან. „მე გეტყვით, რომ შარშან 1 272 000 000 მილიონი დოლარის უცხოური ინვესტიცია შემოვიდა ქვეყანაში. ძალიან დიდი ინტერესია დღესაც პირდაპირი უცხოური ინვესტიციების მიმართ, ეს არის ენერგეტიკა, ტრანსპორტი“, – აღნიშნა ხადურმა. მისივე თქმით, მომავალ წელს ენერგეტიკის სფეროში ინვესტიციები კიდევ უფრო გაიზრდება, რადგან არის ახალი პროექტები, რომელზეც მუშაობს როგორც ენერგეტიკის სამინისტრო, ასევე „საპარტნიორო ფონდი“.

მცირეა პირდაპირი უცხოური ინვესტიციების მოცულობა საქართველოსთვის ისეთ სტრატეგიულ დარგში, როგორიცაა სოფლის მეურნეობა. „უცხოური ინვესტიციები პირველ ეტაპზე მოდის იქ, საიდანაც უფრო მეტი უკუგება ექნება. გასული წლების განმავლობაში გამონაკლისია ბოლო 2-3 წელი, რადგან სოფლის მეურნეობაში ინვესტიციები და საბანკო კრედიტების მხოლოდ 1% მოდიოდა, ბოლო პერიოდში და მათ შორის შარშანაც ეს სიტუაცია არის გამოსწორებული“, – განაცხადა ხადურმა. როგორც ჩანს, საქართველოს მთავრობას ჯერ კიდევ ბევრი მუშაობა მოუწევს პირდაპირი უცხოური ინვესტიციების მოზიდვის კუთხით. მით უმეტეს, თუ გავითვალისწინებთ იმას, რომ გლობალური ტენდენციები არცთუ სახარბიელოა, გასულ წელს ინვესტიციების კლება დაფიქსირდა, უკეთეს შედეგებს კი სპეციალისტები არც 2015 წლის ბოლოსთვის ელიან.

გლობალური საინვესტიციო ტენდენციები 2014 წელს და 2015 წლის მოლოდინები

2014 წელს გლობალური პირდაპირი უცხოური ინვესტიციების მოცულობა 8%-ით, 1.26 ტრილიონ აშშ დოლარამდე შემცირდა. შემცირების მიზეზი გლობალური ეკონომიკის პრობლემები, პოლიტიკური კლიმატი და გეოპოლიტიკური რისკებია.

პირდაპირი უცხოური ინვესტიციები 14%-ით შემცირდა განვითარებულ ქვეყნებში და მისმა საერთო მოცულობამ 511 მილიარდი აშშ დოლარი შეადგინა, შემცირების დიდი წილი მოდის აშშ-ზე. ევროპის რეგიონში პირდაპირი უცხოური ინვესტიციების მოცულობა გაიზრდა და შეადგინა 267 მილიარდი აშშ დოლარი, რაც 2013 წელთან 13%-იანი ზრდის მაჩვენებელია, მაგრამ ეს 2007 წელს (პირდაპირი უცხოური ინვესტიციები პიკის პერიოდი), ევროპაში განხორციელებული პირდაპირი უცხოური ინვესტიციების მხოლოდ 1/3-ია.

გარდამავალი ეკონომიკის მქონე ქვეყნებში პირდაპირი უცხოური ინვესტიციების მოცულობა თითქმის განახევრდა და შემცირდა 45 მილიარდ აშშ დოლარამდე, რისი ძირითადი მიზეზიც რეგიონული კონფლიქტები, რუსეთის ეკონომიკის მიმართ დაწესებული სანქციები და ეკონომიკური ზრდის უარყოფითი ტენდენციებია, რამაც ინვესტორებს ინვესტიციების შემცირებისკენ უბიძგა.

განვითარებული ქვეყნებისგან განსხვავებით განვითარებად ქვეყნებში ინვესტიციების მოცულობა 2013 წელთან შედარებით 4%-ით გაიზრდა და 700 მილიარდი აშშ დოლარი შეადგინა, რაც გლობალური პირდაპირი უცხოური ინვესტიციების საერთო მოცულობის 56%-ია. რაც შეეხება რეგიონებს, პირდაპირი უცხოური ინვესტიციების მოცულობა გაიზარდა აზიაში, თითქმის იგივე ნიშნულზე შენარჩუნდა აფრიკაში და შემცირდა ლათინურ ამერიკაში. აზიაში ინვესტიციების მოცულობა 15%-ით გაიზრდა და 492 მილიარდი აშშ დოლარი შეადგინა. ინვესტიციების მოცულობა გაიზარდა მომსახურების სექტორში, ხოლო შემცირდა წარმოების სექტორში.

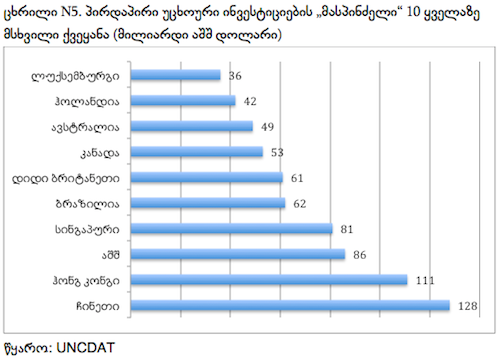

ჩინეთი 2014 წელს პირდაპირი უცხოური ინვესტიციების 3%-იანი ზრდით ყველაზე მსხვილი მიმღები გახდა. ჩინეთში განხორციელებულმა პირდაპირმა უცხოურმა ინვესტიციებმა 128 მილიარდი აშშ დოლარი შეადგინა. ამერიკის შეერთებულმა მე-3-ე ადგილზე გადაინაცვლა. აღსანიშნავია, რომ პირდაპირი უცხოური ინვესტიციების „მასპინძელი“ 5 ყველაზე მსხვილი ქვეყნიდან 4 განვითარებადი ქვეყანაა.

სპეციალისტების შეფასებით, მყარი ზრდა პირდაპირ უცხოურ ინვესტიციებში ჯერ კიდევ არ არის მოსალოდნელი. მიმდინარე წელს მთავარ რისკებად რჩება გლობალური ეკონომიკური ზრდის დაბალი პროგნოზები, სავალუტო კურსების მერყეობა, სამომხმარებლო ბაზრის არასტაბილურობა და გეოპოლიტიკური რისკები. ეს ყველაფერი უარყოფით გავლენას მოახდენს პირდაპირი უცხოური ინვესტიციების ნაკადზე მთელს მსოფლიოში. მეორე მხრივ, აშშ-ს ეკონომიკის კიდევ უფრო მეტად გაჯანსარებაა მოსალოდნელი, ნავთობის ფასების შემცირების პარალელურად მოსალოდნელია მოთხოვნის ზრდაც, ასევე მოსალოდნელია, რომ დადებითი ეფექტი ექნება ევროზონის მონეტარულ პოლიტიკას და რაოდენობრივი შერბილების პროგრამას, ამ ყველაფერმა კი, ანალიტიკოსთა შეფასებით, არსებული რისკები ნაწილობრივ მაინც უნდა დააბალანსოს და საერთაშორისო ინვესტორების მეტ-ნაკლებ აქტიურობას შეუწყოს ხელი.