ცენტრალური ბანკების წინაშე მდგარი გამოწვევები

მოამზადა მაკა ღანიაშვილმა

9 მარტიდან ევროპის ცენტრალურმა ბანკმა, რაოდენობრივი შერბილების პროგრამის ფარგლებში, 1.1 ტრილიონი ევროს მოცულობის სუვერენული ობლიგაციების შეძენა დაიწყო.

მაგრამ საკმარისია თუ არა ეს იმისთვის, რომ ევროზონის ეკონომიკა კრიზისიდან გამოვიდეს? ჯერჯერობით, გადაჭრით მხოლოდ ერთი რამის თქმა შეიძლება – ევროპის ეკონომიკის გაჯანსაღება მხოლოდ რაოდენობრივი შერბილების პროგრამაზე არ არის დამოკიდებული. შეუძლებელია რაოდენობრივი შერბილების პროგრამაზე გავლენა არ მოახდინოს ევროზონის გარეთ, სხვა ეკონომიკებში მიმდინარე მოვლენებმა, ასევე, პოლიტიკურმა პროცესებმა, როგორიცაა, მაგალითად, იაფი ნავთობი და პოლიტიკური რისკები, რომელიც უკავშირდება საბერძნეთს და ევროპის აღმოსავლეთში მიმდინარე მოვლენებს.

Financial Times-ის ანალიტიკოსის კლერ ჯონსის შეფასებით, შემდეგი 5 ფაქტორის გათვალისწინებით შეიძლება ვიმსჯელოთ რაოდენობრივი შერბილების პროგრამის წარმატებასა ან წარუმატებლობაზე.

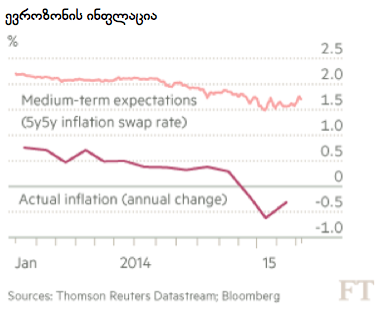

1. ინფლაცია და ინფლაციური მოლოდინები

ევროპის ცენტრალური ბანკის მანდატი არ არის სამუშაო ადგილების შექმნის ხელშეწყობა და უმუშევრობის შემცირება. მისი მთავარი მიზანია, ინფლაციის დაბალ დონეზე, მაგრამ მინიმუმ 2%-იან მაჩვენებელზე, შნარჩუნება, ეს არის მიზანი, რომელიც ბოლო 2 წლის განმავლობაში ევროზონაში მიუღწეველია. ამიტომაც, რაოდენობრივი შერბილების პროგრამის მთავარი საზომი ის იქნება, თუ რამდენად შეძლებს ევროპის ცენტრალური ბანკი ინფლაციის 2%-იანი სამიზნე მაჩვენებლის მიღწევას.

ჯერ ამ მიზნისგან ევროპის ცენტრალური ბანკი შორს არის. ფასები ევროზონაში ბოლო 5 წლის განმავლობაში ყველაზე სტაბილურად მცირდება. ფასების შემცირებაზე გავლენას ახდენს ნავთობის ფასების მკვეთრი ვარდნაც. მიმდინარე წელს ცენტრალური ბანკი ინფლაციას არ ელოდება, მაგრამ, როგორც ბანკის ხელმძღვანელები იმედოვნებენ, 2017 წლისთვის ინფლაცია 1.8%-მდე უნდა გაიზრდოს. აღსანიშნავია ისიც, რომ ზრდის ამ საპროგნოზო მაჩვენებელში რაოდენობრივი შერბილების პოლიტიკის შედეგების გარდა, გათვალისწინებულია ნედლეულზე ფასების ზრდაც.

რაოდენობრივი შერბილების პროგრამა 5 წლის განმავლობაში ფასების ზრდის მოლოდინებზეა დაფუძნებული. ამ კუთხთ, მნიშვნელოვანია 5 წლის განმავლობაში გაიზრდება თუ არა 5-წლიანი სვოპების განაკვეთი 2%-მდე, რადგან სვოპების საპროცენტო განაკვეთი მნიშვნელოვანი სიგნალი იქნება ინვესტორებითვის იმის განსასაზღვრად, უბრუნდება თუ არა ევროზონის ეკონომიკა ინფლაციას.

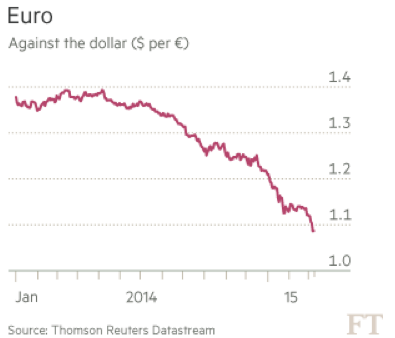

2. სუსტი ევრო

ევროპის ცენტრალური ბანკის მიერ რაოდენობრივი შერბილების პროგრამის დაწყების თარიღის გამოცხადებისთანავე, აშშ-დან გამოვიდა ინფორმაცია სამუშაო ადგილების ზრდის შესახებ, რამაც კიდევ ერთხელ გაზარდა მოლოდინები ინვესტორებში იმის შესახებ, რომ ფედი მიმდინარე წლის შუა პერიოდში საპროცენტო განაკვეთებს გაზრდის.

მსოფლიოს ორი უძლიერესი ცენტრალური ბანკის გადაწყვეტილებების შედეგად, ევრო დოლარის მიმართ ბოლო 11 წლის მინიმუმზე გაუფასურდა. ევროპის ცენტრალურ ბანკს იმედი აქვს, რომ ობლიგაციების მასიური შესყიდვის პროგრამა ევროს კიდევ უფრი დაასუსტებს. სუსტი ვალუტა ნიშნავს იმას, რომ ევროზონაში წარმოებული და ექსპორტზე გატანილი პროდუქცია უფრო იაფი და, შესაბამისად, უფრო კონკურენტუნარიანი გახდება საერთაშორისო ბაზარზე. იმ კომპანიებს, რომლებიც კონცენტრირებულნი არიან ევროზონის შიდა ბაზარზე, გაეზრდებათ შემოსავალი სამომხმარებლო ხარჯებიდან, რაგან მათი ფასები უფრო კონკურენტუნარიანი იქნება იმპორტიორი კომპანიების ფასებთან შედარებით.

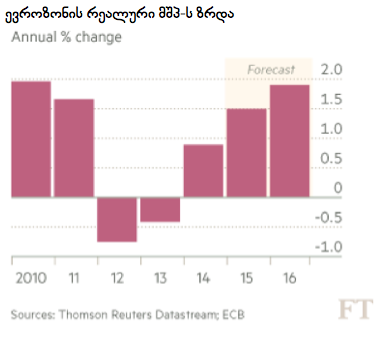

3. ზრდა

ეკონომიკური ზრდის პარამეტრებთან დაკავშირებით, მარიო დრაგს დიდი მოლოდინები აქვს, ჯერჯერობით არცთუ უსაფუძვლოდ. რაოდენობრივი შერბილების პროგრამის დაწყების შემდეგ, როგორც ჩანს, ევროზონის ეკონომიკა ჩიხიდან გამოსვლას იწყებს.

მაგრამ რაოდენობრივი შერბილების პროგრამა წამალი არ არის. ევროზონის ეკონომიკის სტაბილური გაჯანსაღებისთვის მხოლოდ ობლიგაციების მასშტაბური შესყიდვა საკმარისი არ არის. განსაკუთრებით მაშინ, როცა უმუშევრობა რეგიონში კვლავ მაღალია, ასევე, პოლიტიკური რისკებიც.

მიუხედავად ამისა, ევროპის ცენტრალურ ბანკს ოპტიმისტური მოლოდინები აქვს. მან განაახლა ეკონომიკური ზრდის პროგნოზი მიმდინარე წელს 1.5%-მდე; 2016 წელს 1.9%-მდე, ხოლო 2017 წელს 2.1%-მდე.

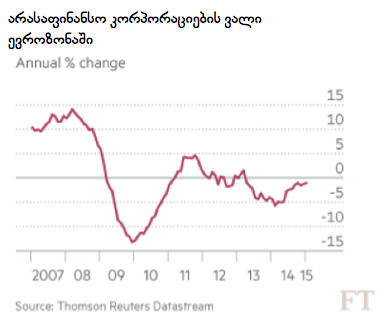

4. დაკრედიტება

დაკრედიტების დეფიციტი ევროზნის ეკონომიკის სირთულეების ერთ-ერთი სიმპტომია. რაოდენობრივი შერბილების პროგრამა მიზნად ისახავს აიძულოს ბანკებს გაყიდონ მათ საკუთრებაში არსებული სამთავრობო ობლიგაციები, უფრო მეტად სარისკო ოპერაციები განახორციელონ და გამოთავისუფლებული ფულით იყიდონ სხვა, უფრო რისკიანი აქტივები ან გასცენ უფრო მეტი კრედიტები.

უკვე არის იმის ნიშნები, რომ დაკრედიტების პირობები შერბილდა ბიზნესისა და შიდა მეურნეობებისთვის, ბევრმა ბანკმა უფრო დაბალი საპროცენტო განაკვეთებით დაიწყო სესხის გაცემას. ეს არის ერთ-ერთი ყველაზე მნიშვნელოვანი საზომი, რომელიც ევროზონის ფულად-საკრედიტო პოლიტიკას აფასებს. ასევე დიდი ყურადღება ექცევა საბანკო სისტემის დაკრედიტების კვარტალურ მიმოხილვას და სესხების საპროცენტო განაკვეთებს მთელს რეგიონში. თუმცა, რამდენად სწრაფად გაიზრდება დაკრედიტება ევროზონაში, ეს ბევრ რამეზეა დამოკიდებული. პირველ რიგში კი იმაზე, რამდენად და რა მოცულობით მოინდომებენ ბანკები სამთავრობო ობლიგაციების გაყიდვას, თუნდაც კაპიტალისა და ლიკვიდობის მოთხოვნებიდან გამომდინარე.

5. უარყოფითი შემოსავლიანობის განაკვეთი

ახლა დიდი მოლოდინია იმასთან დაკავშირებით, თუ რამდენად შეიცვლება ევროზონის სუვერენული ობლიგაციების შემოსავლიანობის განაკვეთი უარყოფითი მიმართულებით.

დაახლოებით 1.6 ტრილიონი ევროს ღირებულების, ურისკო სამთავრობო ობლიგაციების (მაგალითად, გერმანიის) შემოსავლიანობა უარყოფითია. რაც იმას ნიშნავს, რომ ინვესტორები მზად არიან მიიღონ ნაკლები ნაღდი ფული ობლიგაციების ფლობით მათ მომწიფების დრომდე, ვიდრე გადაიხადეს მათში. ამ ობლიგაციების მოცულობა რაოდენობრივი შერბილების პროგრამის გამოცხადების შემდეგ 350 მილიარდი ევროთი გაიზრდა.

ევროპის ცენტრალურმა ბანკმა გასულ კვირას გამოაცხადა ჭერი, რომლითაც ის მზად არის შეიძინოს ობლიგაციები – სავალო ვალდებულებები, რომლის შემოსავლიანობის განაკვეთი დაბალია მის სადეპოზიტო განაკვეთზე მინიმუმ 0.2%-ით, ევროპის ცენტრალური ბანკი არ იყიდის.

მყარი დოლარი და ფედერალური სარეზერვო სისტემის დილება

მას შემდეგ, რაც ევროპის ცენტრალური ბანკის მიერ რაოდენობრივი შერბილების პროგრამის დაწყების თარიღი გამოცხადდა, დოლარი ევროს მიმართ რეკორდულად გამყარდა, რამაც აშშ-ს ფედერალური სარეზერვო სისტემის მოსალოდნელი ნაბიჯი – საპროცენტო განაკვეთების გაზრდა – აშშ-ში დიდი დისკუსიის საგანი გახდა.

დოლარის გამყარებას ნაწილობრივ განაპირობებს საპროცენტო განაკვეთებისა და ეკონომიკის ზრდის მოლოდინები. გამყარებული დოლარი კი მძიმე ტვირთად აწვება ამერიკულ ექსპორტიორ კომპანიებს, რომლეთა პროდუქტიც საერთაშორისო ბაზრებზე ძვირდება, იმპორტირებული პროდუქციის გაიაფება კი ინფლაციის დონეს შეამცირებს.

მსხვილი კომპანიები უკვე ღელავენ ფედის მომავალი ნაბიჯის შესახებ, როგორც კომპანიების წარმომადგენლები აცხადებენ, მათ მოუხდებათ სავალუტო რისკების ჰეჯირება. Goldman Sachs-ის პრეზიდნტის, გერი ქოუენის განცხადებით: „დოლარის გაცვლითმა კურსმა ფედი გამოუვალ მგდომარეობაში ჩააყენა. მე კარგად მესმის, რატომ აპირებს ფედი საპროცენტო განაკვეთის გაზრდას, მაგრამ სავალუტო ბაზარზე კონიუნქტურა შეიცვალა და ფედი ვალდებულია თავის გადაწყვეტილებას გადახედოს, ვიდრე ივნისში დაგეგმილ საპროცენტო განაკვეთის გაზრდის პოლიტიკას განახორციელებს“.

დოლარის გამყარება მოსალოდნელი იყო ჯერ კიდევ მაშინ, როდესაც ფედმა დააანონსა, რომ 2015 წლის ივნისში საპროცენტო განაკვეთებს გაზრდის, მაგრამ ევროპის ცენტრალური ბანკის მიერ რაოდენობრივი შერბილების პროგრამის გამოცხადებამ დოლარის მოსალოდნელზე მეტად გამყარებას შეუწყო ხელი. დასავლელი ანალიტიკოსების შეფასებით, უახლოეს მომავალში ევროს კიდევ უფრო მეტად გაუფასურებაა მოსალოდნელი დოლარის მიმართ.

გაუფასურებული ლარი და საქართველოს ევროვნული ბანკის დილემა

ბოლო დროს მსოფლიოში განვითარებული მოვლენების გამო, თამამად შეიძლება ითქვას, რომ დღეს მავარი მოთამაშეები არა ქვეყნის მთავრობები, არამედ ეროვნული ბანკები და მათ მიერ შემუშავებული სამოქმედო პროგრამები ხდებიან. ისევე როგორც ევროპის ცენტრალური ბანკის შემთვევაში, საქართველოს ეროვნული ბანკის მონეტარული პოლიტიკის მთავარ მიზანს წარმოადგენს, ფასების სტაბილურობის უზრუნველყოფა. ამასთანავე, ეროვნული ბანკი ზრუნავს საფინანსო სისტემის სტაბილურ ფუნქციონირებაზე და ქვეყნის ეკონომიკურ ზრდაზე, თუ ეს შესაძლებელია ისე, რომ საფრთხე არ შეექმნას მისი ძირითადი ამოცანის შესრულებას. გრძელვადიან პერიოდში ფასების ცვლილების სასურველ დონედ საქართველოში განიხილება წლიური ინფლაცია 3 პროცენტის ოდენობით. ეროვნული ბანკის 2015-2017 წლების მონეტარული პოლიტიკის ძირითადი მიმართულებების დოკუმენტის მიხედვით, ინფლაციის მიზნობრივი მაჩვენებელი საშუალოვადიან პერიოდში, 2015-2016 წლებისათვის 5 პროცენტს შეადგენს, ხოლო 2017 წლისათვის კი – 4 პროცენტს. დროთა განმავლობაში, ქვეყნის ეკონომიკურ განვითარებასთან ერთად, ეროვნული ბანკი ეტაპობრივად გეგმავს ინფლაციის მიზნობრივი მაჩვენებლის 3 პროცენტამდე შემცირებას. 2015−2017 წლების განმავლობაში სამომხმარებლო ფასების მოსალოდნელ დინამიკაზე მოქმედი რისკები ძირითადად არის: ნავთობსა და საკვებზე მსოფლიო ფასების ცვლილება, გეოპოლიტიკური რისკების ცვლილება, რეგულირებადი ფასების ცვლილება, ინფლაციის იმპორტი ძირითადი სავაჭრო პარტნიორი ქვეყნებიდან და სხვა.

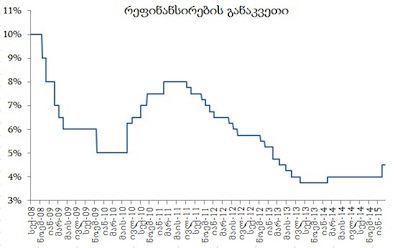

30 იანვარს ეროვნულმა ბანკმა, ლარის კურსის მკვეთრი გაუფასურების გამო, რაც ინფლაციურ მოლოდინებს ზრდის, მონეტარული პოლიტიკის გამკაცრების გადაწყვეტილება მიიღო. მონეტარული პოლიტიკის განაკვეთი ეროვნული ბანკის ფულად-საკრედიტო პოლიტიკის მთავარი ინსტრუმენტია და ის ერთგვარ ორიენტირს წარმოადგენს საბაზრო განაკვეთებისათვის. საქართველოს ეროვნული ბანკის მონეტარული პოლიტიკის კომიტეტმა 11 თებერვალს რეფინანსირების განაკვეთის 50 საბაზისო პუნქტით გაზრდის შესახებ გადაწყვეტილება მიიღო. დღეს მონეტარული პოლიტიკის განაკვეთი 4.5 პროცენტს შეადგენს.

წყარო: საქართველოს ეროვნული ბანკი

ისევე როგორც სხვა ქვეყნების შემთხვევაში, საქართველოს ეროვნული ბანკის პოლიტიკაც დიდი განსჯის საგანია. მთავრობის წარმომადგენლები ეროვნულ ბანკს ნაკლებაქტიურ მოქმედებაში სდებენ ბრალს ლარის კურსის გასამყარებლად მიმართული პოლიტიკის გატარებაში. თუმცა, მედალს ყოველთვის ორი მხარე აქვს, სავალუტო რეზერვების დახარჯვა კურსის გასამყარებლად უკიდურესი ნაბიჯია, რადგან რეზერვების მოცულობას უდიდესი მნიშვნელობა აქვს ქვეყნის ფინანსური სტაბილურობის შესაფასებლად.

2015 წლის თებერვალში წინა თვესთან შედარებით ეროვნული ბანკის უცხოური ვალუტის რეზერვები 138 მილიონი დოლარით შემცირდა. რეზერვების შემცირება ლარის კურსის სტაბილურობისთვის თებერვალში სავალუტო აუქციონზე გამოტანილმა 120 მილიონმა დოლარმა და საგარეო ვალთან დაკავშირებულმა ოპერაციებმა განაპირობა. ბოლო ხუთ თვეში ვალუტის ოფიციალური რეზერვები 221 მილიონი დოლარით შემცირდა, ხოლო 2013 წლის ნოემბრიდან (როდესაც ლარის კურსის გაუფასურების პირველი ნიშნები გამოჩნდა) დღემდე 620 მილიონი დოლარით. თებერვლის ბოლოს საქართველოს უცხოური ვალუტის ოფიციალურმა რეზერვმა 2267 მილიონი დოლარი შეადგინა. ამ დონეზე ვალუტის რეზერვები ბოლოს 2011 წლის თებერვალში იყო.

როგორც ვხედავთ, დღეს ეროვნული ბანკების წინაშე სხვადასხვა გამოწვევები დგას, ევროპის ცენტრალური ბანკი ფსონს ევროს გაუსასურებაზე აკეთებს, ფედის მიერ დაგეგმილი პოლიტიკა კი აშშ დოლარის მიმართ ევროს კიდევ უფრო მეტად გაუფასურებას შეუწობს ხელს და ევროპულ ექსპორტიორებს უკეთეს კონკურენტულ ვითარებაში ჩააყენებს საერთაშორისო ბაზრებზე. ევროპის ცენტრალური ბანკის მსგავსად, ბევრი ქვეყნის ცენტრალური ბანკი იგივე პოლიტიკას მიმართავს და საკუთარი ვალუტის გაუფასურებას ცდილობს ექსპორტის ზრდის ხელშესაწყობად. ქართული ლარი დღეს რეკორდულად გაუფასურებულია, მაგრამ, რა თქმა უნდა, ჩვენ გაუფასურებული ლარით არ შეგვიძლია ისეთი სარგებელი მივიღოთ, როგორც განვითარებული ქვეყნები იღებენ, რადგან ჩვენი საექსპორტო კალათა ძალიან მწირია. ამიტომაც, ბევრი ცენტრალური ბანკისგან განსხვავებით, საქართველოს ეროვნული ბანკისთვის საფრთხე გაუფასურებული ვალუტაა, რადგან ეროვნული ვალუტის კურსის ვარდნა იმპორტს აძვირებს, რაც ინფლაციის ზრდის წინაპირობაა. ინფლაციის სამიზნე მაჩვენებელზე შენარჩუნება კი ეროვნული ბანკის მთავარი მოვალეობაა. საქართველოს ეროვნული ბანკის მთავარი გამოწვევა ოქროს შუალედის მოძებნაა, ისე რომ გამკაცრებულმა მონეტარულმა პოლიტიკამ ქვეყნის ეკონომიკური განვითარება არ შეაფერხოს, მაგრამ, ამავე დროს, ხელი შეუწყოს გაცვლითი კურსის დასტაბილურებას და თან გამოიყენოს რაც შეიძლება ნაკლები უცხოური ვალუტის რეზერვები.