სახელმწიფო ფასიანი ქაღალდები და ეროვნული ბანკის პოლიტიკა

სახელმწიფო ფასიანი ქაღალდების და ეროვნული ბანკის პოლიტიკის ეფექტიანობის თემა კვლავ აქტუალურია. კითხვა ბევრი და ჯერ – ჯერობით პასუხგაუცემელია. საუბარი ეროვნული ბანკის ყოველწლიური ანგარიშის გამოუქვეყნელობასა და იმ ძირითად შვიდ მოთხოვნაზე, რომელსაც საერთაშორისო სავალუტო ფონდი ქართულ ეროვნულ ბანკს უყენებს არ წყდება. გარკვეულ საკითხებთან მიმართებით ე.ბ საკუთარ პოზიციას აფიქსირებს.

გთავაზობთ წინა ნომერში დაპირებულ გაგრძელებას ფასიან ქაღალდებსა და საფონდო ბირჟასთან დაკავშირებულ საკითხებზე.

ჩვენს ქვეყანაში სახელმწიფო ფასაინი ქაღალდის გამოყენების პრაქტიკასა და დანიშნულებაზე საუბარიც კი ზედმეტია, როცა კონკრეტული პიროვნება მოკლებულია შესაძლებლობას, დამოუკიდებლად შეიძინოს იგი, შუამავალი კომერციული ბანკის გარეშე.

„საქართველოს ფინანსთა სმინისტროს მიერ სახაზინო ობლიგაციების გამოშვების, მიმოქცევის, აღრიცხვის და დაფარვის შესახებ“ დოკუმენტის მიხედვით, სახაზინო ვალდებულებების შესაძენად აუქციონში მონაწილეობის უფლება მხოლოდ პირველად დილერ ბანკებს, კომერციულ ბანკებს, ხოლო რეზიდენტ და არარეზიდენტ ფიზიკურ და იურიდიულ პირებს მხოლოდ კომერციული ბანკების მეშვეობით აქვთ. აქედან გამომდინარე, საკითხავია, რატომ არ შეიძლება აუქციონზე მონაწილეობდნენ როგორც ქართული, ისე უცხოური საბროკერო კომპანიები ან იპოთეკური მსხვილი გაერთიანებები, როცა საერაშორისო პრაქტიკისთვის მსგავსი შემთხვევა, სავსებით მისაღებია. რა უშლის ხელს მათ მონაწილეობას?

ე.ბ – ის პასუხი შემდეგია : „კომერციულ ბანკებს აქვთ განაცხადების წარმოდგენის ტექნიკური საშუალება. გარდა ამისა მათ აქვთ ვალდებულება, რომ განახორციელონ დროული ანგარიშსწორება, რაც არის გარანტია იმისა, რომ ფინანსთა სამინისტრო დროულად და სრულად მიიღებს აუქციონზე გაყიდული ფასიანი ქაღალდების თანხას. ბანკებს ასევე აქვთ წვდომა ეროვნული ბანკის ლიკვიდობის მიწოდების ინსტრუმენტებზე (დღის შიდა და ერთდღიანი სესხები), რომელსაც საჭიროების შემთხვევაში გამოიყენებენ შეუფერხებელი ანგარიშსწორების უზრუნველსაყოფად. ასეთი მოწყობა აუცილებელია ფინანსური სისტემის სტაბილური ფუნქციონირეის და ემისიების ანგარიშსწორების შეუფერხებლად წარმართვისათვის.“

აღნიშნული პასუხი რამდენად შეესაბამება რეალობას, ეს პირველადი ბაზრის ფუნქციონირებიდან ჩანს.

სახელმწიფო ფასიანი ქაღალდის შეძენის მსურველ იურიდიულ თუ ფიზიკურ პირს, აღნიშნული ფასიანი ქაღალდის შესაძენად, კომერციული ბანკი შუამდგომლობს და გარდა ამისა, უწევს, რომ ნომინალური ღირებულების, 1000 ლარიანი ფასიანი ქაღალდის შესაძენად, მინიმუმ 50 000 ლარის ოდენობის თანხა მიიტანოს ადგილზე. საინტერესოა, რა კრიტერიუმის მიხედვით დადგინდა აღნიშნული ოდენობის თანხა, ისეთი ეკონომიკური მგომარეობის მქონე ქვეყანაში, როგორიც საქართველოა(როცა იმავე შემთხვევაში, აშშ-ს მაგალითზე, მინიმალური შესატანი თანხა 100 $-მდეა დაყვანილი)?

„50 000 ლარი არის პირველად აუქციონზე კონკურენტული განაცხადის მინიმალური ოდენობა, რაც 50 ცალი ფასიანი ქაღალდია. თუ ფიზიკურ და იურიდიულ პირს სურვილი აქვს იყიდოს მცირე რაოდენობის ფასიანი ქაღალდი, მას შეუძლია კომერციული ბანკის მეშვეობით პირველად აუქციონზე წარადგინოს არაკონკურენტული განაცხადი არაუმეტეს 20 ათასი ლარისა, რაც იმის ნიშნავს რომ მას შეუძლია პირველად აუქციონზე იყიდოს 1-დან 20-მდე რაოდენობის ფასიანი ქაღალდი პირველადი აუქციონის საშუალო შეწონილი ფასით.

რაც შეეხება 50 ათას ლარს, ეს თანხა არის პირველად აუქციონზე კონკურენტული განაცხადის მინიმალური ოდენობა, რაც 50 ცალი ფასიანი ქაღალდია.“- წერს ე.ბ.

ანუ, პირველად აუქციონზე კონკურენტული განაცხადისთვის მინიმუმ 50 ცალი ფასიანი ქაღალდის შეძენაა აუცილებელი. აქვე აღვნიშნოთ მისი შეძენისთვის აუცილებელი პროცესების მარტივი გადაჭრის გზა : იმისთვის, რომ დაინტერესებულმა პირმა სახაზინო ობლიგაციის შსაძენად მთელი რიგი ბიუროკრატიული თუ დროში გაწელილი პროცესები აიცილოს თავიდან, რეკომენდებული და ნაცადი პრაქტიკაა, შეიქმნას სახაზინო სახლი (ე.წ. Treasury house). როოგორც ეკონომიკის დოქტორი, დავით ასლანიშვილი ამბობს, თუ მსურველს აღნიშნული ქაღალდის შესაძენად არ შეუძლია უშუალოდ ადგილზე მივიდეს, „ერთი ფანჯრის პრინციპით“ მომუშავე სახაზინო სახლის საშუალებით შეეძლება მარტივად გააკეთოს განაცხადი და შეიძინოს იგი.

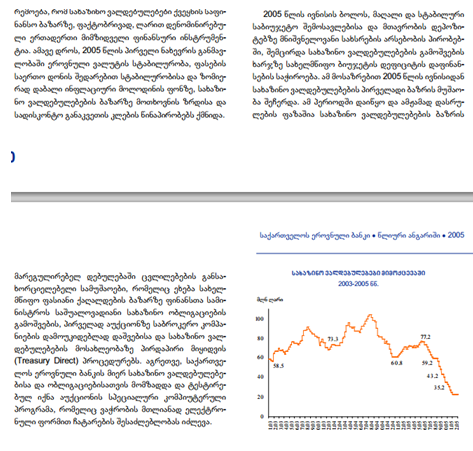

ამასთან დაკავშირებით, საინტერესოა ფაქტი, ეროვნული ბანკის 2005 წლის ანგარიშში მითითებულია,რომ შეიქმნება, აღნიშნული სახაზინო სახლი, ალტერნატული ინვესტორები შემოვლენ, პირველად ბაზარზე პირდაპირი წვდომა ექნებათ საშუალო და წვრილ ინვესტორებს. დღეს კი სულ სხვა რეალობა გვაქვს, რატომ აღარ განხორციელდა ეს ღონისძიება?

-ეროვნული ბანკის განცხადებით, 2005 წელს ფინანსთა სამინისტრომ სახელმწიფო ფასიანი ქაღალდების ემისიების გამოშვება შეწყვიტა და მომდევნო რამდენიმე წელი არ განახლებულა, შესაბამისად ყველა მასთან დაკავშირებული დაგეგმილი ღონისძიება შეჩერდა. „სახაზინო ფასიანი ქაღალდების გამოშვება 2009 წლიდან განახლდა. მთლიანი კონცეფცია ახლიდან იქნა ჩამოყალიბებული. სახაზინო ფასიანი ქაღალდების პირველადი და მეორადი ბაზრის განვითარებისა და გამართულად ფუქნციონირებისათვის მოეწყო მსოფლიოში საუკეთესო პრაქტიკის ანალოგიური ინფრასტრუქტურა: პირველადი და მეორადი ბაზრის სავაჭრო გარიგებებისათვის დაინერგა ბლუბერგის აუქციონის და სავაჭრო პლატფორმა, ხოლო ანგარიშსწორების უზრუნველყოფისათვის დაინერგა ინტერნეტ ტექნოლოგიებზე დაფუძნებული თანამედროვე მოთხონვების „სახელმწიფო ფასიანი ქაღალდების ანგარისშსწორების CSD სისტემა.“

რამდენადაა ახალი კონცეფცია ქართულ რეალობას მორგებული და ზოგადად როგორ მუშაობს ბლუმბერგის სისტემა, ამასთან დაკავშირებით, ეკონომიკის ექპერტი, ვახტანგ ხომეზურაშვილი, აღნიშნავს: „ბაზარზე ბლუმბერგი ჩვეულებრივ, საინფორმაციო სისტემაა, ეს არ არის სავაჭრო სისტემა, რადგან სავაჭრო სისტემის მოხმარება ხდება, ე.წ. სავალუტო დილერების და ბროკერების საშუალებით, რომლებიც ამ სისტემით მუშაობენ. ბანკები ამ სისიტემაში ხდვდებიან და მოლაპარაკების გზით დებენ გარიგებებს.

ეს სისტემა აბსოლუტურად დახურულია, არავითარი კონტროლის მექანიზმი არ გააჩნია კურსის თვალსაზრისით, არავინ იცის რა მოთხოვნა – მიწოდება იყო. ეროვნული ბანკი რა დოზით მოქმედებდა ინტერვენციების სახით. მაგრამ მთავარი ისაა, რომ აქ დადებული გარიგებების კონტროლს არავინ ახორციელებს!“

იმავე სისტემის დახურულობაზე საუბრობს ასლანიშვილიც : „ ამბობენ, რომ ბლუმბერგის სისტემა დანერგეს, მაგრამ არავინ იცის იქ რა ხდება, წვდომა მხოლოდ პირველად დილერებს, კომერციულ ბანკებს და ეროვნულ ბანკს აქვთ. ფიქსინგის შემთხვევში იდება გარიგებები და ეს ეკრანზე ჩანს, მაგრამ მოსახლეობა ვერ ხვდება რომელმა ბანკმა რა რაოდენობის ქაღალდი გამოიტანა და გაყიდა, ეს მართლა კლიენტების განაცხადი იყო თუ ეროვნული ბანკი სპეკულირებს ამით.

ვიცით, რომ აუქციონის პრინციპი შემდეგია – საქონელი გაქვს გასაყიდი, ადებ ფასს, რომ რაც შიძლება მეტი მსურველი იყოს ჩართული, მეორე მხრიდან მოდის განაცხადები ყიდვაზე. თუმცა საქართველოში ერთი და იგივე საქონელი ერთმა შეიძლება იყიდოს 10- მეორემ 1000 ლარად. საოცარია, და საქართველოში ეს ხდება.“

პრაქტიკულად დახურულმა საინფორმაციო სისტემამ ჩაანაცვლა ძველი, შედარებით ხელმისაწვდომი და ღია. თუმცა რამდენად გააფართოვა მან პირველად და მეორად ბაზარზე ბრუნვის არეალი, ეს სხვა საკითხია.

კიდევ ერთი საინტერესო ფაქტი. ცნობილია, რომ ქართული წამყვანი ბანკების, შედარებით მიმზიდველი აქციები ლონდონის საფონდო ბირჟაზეა გატანილი, რითაც მათი ეკონომიკა სარგებლობს და არა ქართული. ეროვნულ ბანკს თავისი შეხედულება აქვს იმასთან დაკავშირებით, თუ რატომ უნდა ხდებოდეს ეს ასე და რა სარგებელი აქვს ქართული ბანკების უცხოურ ბირჟაზე გატანით, ჩვენს ეკონომიკას :

„ლონდონის საფონდო ბირჟაზე აქციების გატანით ქართულ ბანკებს აქვს საერთაშორისო ბაზრიდან კაპიტალის მოზიდვის შესაძლებლობა. ამ გზით მოზიდული კაპიტალი ბანკის მიერ გამოიყენება საქართველოში საბანკო საქმიანობის გასაფართოებლად, შესაბამისად ამ კაპიტალით თავის წილს სარგებელს იღებს ბანკის აქციონერიც და ბანკის მიერ საქართველოში დაფინანსებული ბიზნესიც.

ამ ეტაპზე სააქციო კაპიტალის ბაზარი არ არის იმ დონემდე განვითარებული რომ დააკმაყოფილოს ბანკების კაპიტალის საჭიროება. კაპიტალის ბაზრების განვითარება მრავალწლიანი პროცესია, განსაკუთრებით მცირე ეკონომიკის მქონე ქვეყნებში. ბოლო წლებში საქართველოს ეროვნული ბანკისა და მთავრობის მიერ, კაპიტალის ბაზრის განვითარების მყარი საფუძვლის შესაქმნელად მნიშვნელოვანი ნაბიჯები გადაიდგა და არის ახლო მომავლისათვის დაგეგმილი.“- წერს ე.ბ.

თუმცა, საკითხავია, რა უშლის ხელს იმას, რომ ფასიანი ქაღალდი ორივე- საქართველოს და ლონდონის ბირჟაზეც ივაჭრებოდეს? ლოგიკურად- რაც უფრო დიდია ინვესტორთა პოტენციალი მით უფრო კარგ ფასში გასხვისდება ფასიანი ქაღალდი – მაშ, რატომ არიდებს საქართველოში მოღვაწე რიგი ბანკი და კომპანია ქვეყნის ადგილობრივ ინვესტორს თავს და მხოლოდ ლონდონის ბირჟაზე გააქვს ფასიანი ქაღალდი სავაჭროდ? რატომ არ აქვთ ადგილობრივი ინვესტორების ყოლის სურვილი?! ნუთუ აუცილებელია, რომ ადგილობრივმა ინვესტორებმა ქაღალდის შესაძენად 5-10ჯერ მეტი თანხა გადაიხადონ?!

საბოლოოდ, მომავლისთვის დაგეგმილი ღონისძიების განხორციელებამდე, ადგილობრივი სააქციო კაპიტალით უკმაყოფილო ბანკების მოქმედების არეალად ლონდონის საფონდო ბირჟა რჩება.

დღევანდელი რეალობიდან გამომდინარე, ბევრი კითხვა ჩნდება ლარის კურსთან და ინფლაციასთან დაკავშირებით. საქართველოში სახელმწიფო ფასიანი ქაღალდი, სხვა, გამოცდილი ქვეყნებისგან განსხვავებით, ინფლაციაზე კორექტირებული არ არის. ამ უკანასკნელის საჭიროებაც ისევ და ისევ რეალობიდან გამომდინარეობს. ამაზე ე.ბ წერს, რომ იმ ტიპის ობლიგაციის გამოშვება, რომლს კუპონიც ინფლაციის მაჩვენებელთანაა ინდექსირებული, საქართველოში არ ხდება, თუმცა სამომავლოდ იგეგმება.

ამჟამად კი, სახელმწიფო ფასიანი ქაღალდის კუპონი თავის თავში მოიცავს ინფლაციის მაჩვენებელსაც.

როგორც ჩანს, ჩვენი ქვეყნის ეკონომიკა მოწოდების სიმაღლეზე ვერ დგას და თუ ასე გაგრძელდა, სამომავლო პერსპექტივაც დიდად სახარბიელო ვერ იქნება. ქვეყანას კი სწორად მორგებული რეფორმები, ფაქტია, რომ სჭირდება. ჩვენ ისღა დაგვრჩენია, ინვესტორების შემოსვლას დაველოდოთ, რომ საქართველოს ეკონომიკამ ევროპული ქვეყნების გვერდზე „გამოიბრწყინოს“ თავი.

ავტორი: ნინო ტაბაღუა