ჩინეთის 1.2 ტრილიონიანი ფინანსური პრობლემა

ჩინელი მსესხებლები იღებენ რეკორდული რაოდენობის სესხს გაზრდილი საპროცენტო განაკვეთების მქონე სავალო ვალდებულებების მომსახურებისთვის, რაც ზრდის მათი დეფოლტის რისკს. პოლიტიკის გამტარებლებისთვის კი სულ უფრო რთულს ხდის ფინანსური სტაბილურობის შენარჩუნებისთვის საჭირო დანახარჯების დაბალ დონეზე შეკავებას.

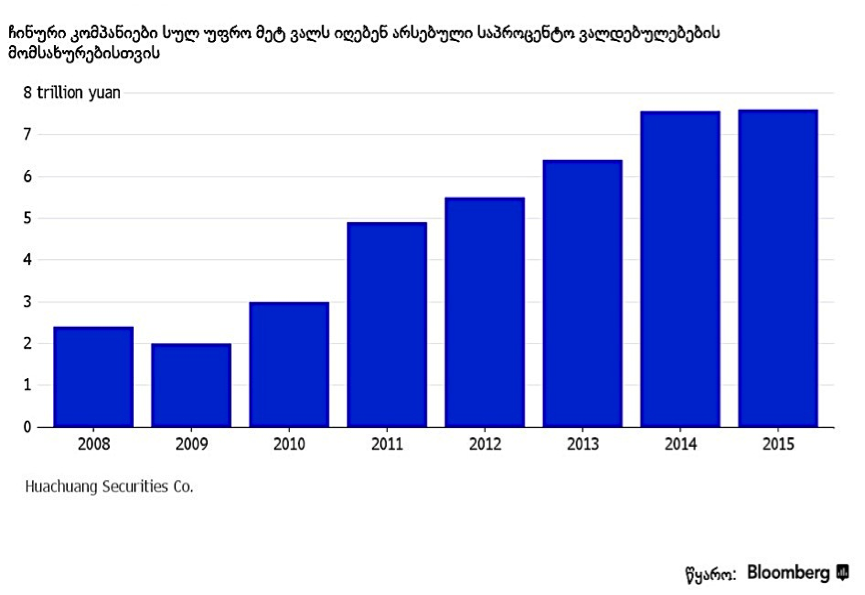

Hua Chuang Securities Co.-ის პროგნოზის მიხედვით, ჩინეთის ვალის მოცულობა (ობლიგაციები და ჩრდილოვანი ფინანსური შეთანხმებები რომელიც ითვალისწინებს საპროცენტო გადახდებს) შეიძლება რეკორდულ მაჩვენებლამდე, 5%-ით გაიზარდოს მიდმინარე წელს – 1.2 ტრილიონ აშშ დოლარამდე. როგორც სხვადასხვა ისტორიული გამოცდილება გვიჩვენებს, ვალის ასეთი მასშტაბური ზრდა დიდი ალბათობით შეიძლება ფინანსური კრიზისის გამომწვევი გახდეს.

ჩინურ კომპანიებს სულ უფრო უჭირთ აქტივობისათვის საჭირო ფულადი ნაკადების მიღება, რადგან ეკონომიკის ზრდის ტემპები შემცირდა და, შესაბამისად, კომპანიების მოგებაც მცირდება.

„ზოგიერთმა ჩინურმა კომპანიამ უკვე გადალახა სახიფათო ზღვარი, რადგან ინვესტიციებიდან შემოსავალი ძალიან სწრაფად მცირდება“ – ამბობს Shi Lei, პეკინში არსებული ერთ-ერთი კვლევითი კომპანიის ხელმძღვანელი. „შედეგად ლევერიჯი გაიზრდება, ისევე როგორც „ზომბი“ კომპანიების რაოდენობა“.

ბოლო მარცხი

ჩინეთის Shanshui Cement Group Ltd. გახდა ბოლო კომპანია, რომელმაც განიცადა დეფოლტი, გადაჭარბებულმა სიმძლავრეებმა მისი მოგების შემცირება გამოიწვია, შედეგად აქციონერები გამოუვალ მდგომარეობაში აღმოჩნდნენ. სახელმწიფო ფოლადის კომპანია Sinosteel Co-მა, რომელმაც ოქტომბერში გადაავადა საპროცენტო გადახდები ობლიგაციებზე, კიდევ ერთხელ გადადო ის ნოემბერში. ზოგადი დასკვნა სახეზეა – კომპანიების ფინანსური მდგრადობა უარესდება ჩინეთში ეკონომიკის ზრდის შემცირების პარალელურად.

Bloomberg-ის მონაცემების მიხედვით, Shanghai-სა და Shenzhen-ის ლისტინგის კომპანიების რაოდენობა, რომელთაც ნაკლები ნაღდი ფული აქვთ ვიდრე მოკლევადიანი ვალები, ასევე ხასიათდებიან წმინდა ზარალითა და შემცირებული შემოსავალით, გაიზარდა 200-მდე, ერთი წლის წინ მათი რაოდენობა 115 იყო. ჩინეთის ბანკების ცუდი ვალების მოცულობა გაიზარდა 10%-მდე მესამე კვარტალში, მეორე კვარტალთან შედარებით – 1.2 ტრილიონ იუანამდე, ეს რიცხვი, დაახლოებით, ახალი ზელანდიის ეკონომიკის ტოლია.

სესხების მზარდი დანახარჯები

ბირჟების ლისტინგში მყოფი კომპანიების მთლიანი ვალი 141%-მდე გაიზარდა ჩვეულებრივი აქციების რაოდენობასთან შედარებით, რომელიც დაფუძნებულია საბაზრო კაპიტალიზაციის შეწონილ საშუალოზე. ეს ყველაზე მაღალი მაჩვენებელია ბოლო სამი წლის განმავლობაში.

ჩინური კომპანიები სულ უფრო მეტ სესხს იღებენ იმისათვის, რომ მოემსახურონ არსებულ სესხებს რაც ფინანსური პირამიდის წარმოქმნის საფრთხეს ქმნის. მსგავსი სესხები მოიცავს საბანკო ვალებს, ჩრდილოვანი საბანკო სექტორის კრედიტებს და კორპორატიულ ობლიგაციებს.

ახალი სავალო ვალდებულებების გამოშვებასთან დაკავშირებული დანახარჯების შემცირების გამო, ჩინურ კომპანიებს ქეშის მიღება ნაკლები უჯდებათ. AAA რეიტინგის მქონე კომპანიების 5 წლიანი ობლიგაციების განაკვეთი 5 წლიან მინიმუმამდე შემცირდა – ოქტომბერში იყო 3.69%, ნოემბერში კი 3.95%.

ამავე დროს, მთავრობა ცდილობს გადადგას ნაბიჯები იმისათვის, რომ ვალის მოცულობამ საგანგაშო მასშტაბებს არ მიაღწიოს.

„ჩინეთის ბანკებმა არ უნდა შეკვეცონ დაფინანსებები კომპანიებისთვის რთულ პერიოდში“ – ამბობს Li Keqiang და იქვე დასძენს, რომ „მთავრობა ყველაფერს იღონებს სისტემური რისკებისგან თავის დასაცავად“. ჩინეთის სახალხო ბანკმა 1 წლიანი დაკრედიტების ბენჩმარკ განაკვეთი 6%-დან 4.35%-მდე შეამცირა, რამაც ხელი შეუწყო ახალი კორპორატიული ობლიგაციების გამოშვების 6.6%-იან ზრდა, 19.2 ტრილიონ იუანამდე ოქტომბერში.

დეფოლტის პროგნოზი

„დაბალმა საპროცენტო განაკვეთებმა გზა გაუხსნა კომპანიებს “ – ამბობს Xia Le, ეკონომისტი Banco Bilbao Vizcaya Argentaria SA-დან.

„დეფოლტების რაოდენობა ალბათ გაიზრდება, რადგან მოგების მაჩვენებლები მცირდება“ – აღნიშნავს Zhou Hao, Commerzbank AG-ის უფროსი ეკონომისტი. ამასთანავე, ჩინეთის საწარმოო ფასები 44 თვის განმავლობაში სტაბილურად მცირდება. ჩინეთის ეკონომიკური ზრდა წლის ბოლოსათვის დაახლოებით 6.9% იქნება, რაც ყველაზე დაბალი მაჩვენებელია 1990 წლის შემდეგ. 2014 წელს მშპ-ს ზრდა 7.3%-ზე დაფიქსირდა.

„ჩვენ გავხდებით უფრო მეტი დეფოლტისა და გაზრდილი ცუდი ვალების მომსწრე ფინანსურ სისტემაში“ – ამბობს Zhoa.

იქნება თუ არა 2016 წელი უარესი ან უკეთესი ჩინეთისთვის 2015 წელთან შედარებით, მომავალი წლის ბოლოს, შედეგების შეჯამებისას გამოჩნდება.

მოამზადა: მაკა ღანიაშვილმა

წყარო: www.bloomberg.com