რა შეიძლება ვთქვათ საქართველოს ფინანსური სერვისების კლასტერზე?

ავტორები:

რევაზ გერაძე – ილიას სახელმწიფო უნივერსიტეტის ბიზნეს სკოლის მკვლევარი; ივ. ჯავახიშვილის თბილისის სახელმწიფო უნივერსიტეტის ეკონომიკისა და ბიზნესის ფაკულტეტის დოქტორანტი.

თათული დუშუაშვილი – ილიას სახელმწიფო უნივერსიტეტის ბიზნეს სკოლის მკვლევარი.

ლარისა პატარაია – ილიას სახელმწიფო უნივერსიტეტის ბიზნეს სკოლის მკვლევარი; ილიას სახელმწიფო უნივერსიტეტის ბიზნეს ადმინისტრირების პროგრამის დოქტორანტი.

ანოტაცია

ნაშრომის მიზანია შეაფასოს საქართველოში ფინანასური სერვისების სფერო კლასტერის თეორიის ჭრილში. მისი მთავარი ამოცანაა დაადგინოს რა სახით არის ფინანსური სერვისების კლასტერი წარმოდგენილი ჩვენს ქვეყანაში, როგორია მისი ცვალებადობის დინამიკა, ზრდის ტემპები და რამდენად რეალიზებულია მისი პოტენციალი. რა გამოწვევების წინაშე დგას იგი და რამდენად კონკურენტუნარიანია გლობალურ კონტექსტში.

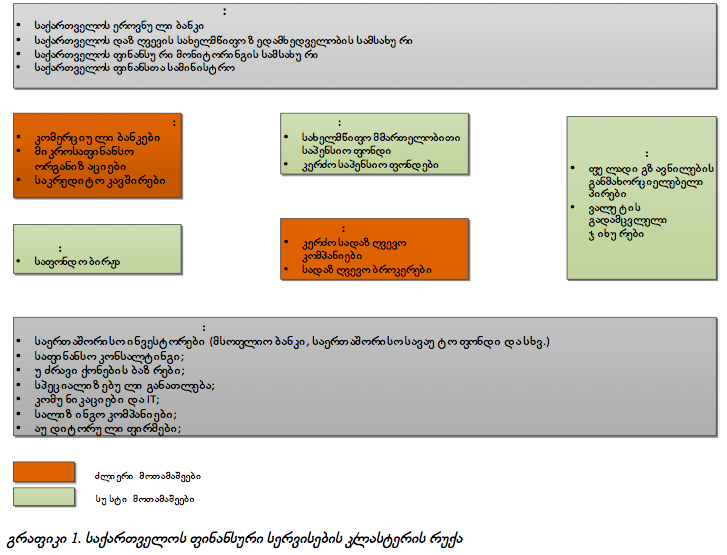

კლასტერის თეორიული ჩარჩო ეფუძნება მაიკლ პორტერის კლასტერულ თეორიას და ბრილიანტის მოდელს. კვლევის მიზნებიდან გამომდინარე ფინანასური კლასტერი განმარტებულია, ისეთი ქვე-კლასტერების ერთიანობად, როგორიცაა კომერციული ბანკები, მიკროსაფინანსო ორგანიზაციები, საკრედიტო კავშირები, სადაზღვევო კომპანიები, საპენსიო ფონდები და საფონდო ბირჟა.

ფინანსური სერვისების ეფექტიანობა შეფასებულია კონცენტრაციის, დასაქმების, განათლების ხელმისაწვდომობის დონით, კაპიტალში ინვესტიციების მოცულობით, წილით მშპ-ში, საშუალო მომგებიანობით და ინოვაციების ტემპებით.

კვლევის შედეგებზე დაყრდნობით შეიძლება დავასკვნათ, რომ საქართველოში ფინანსური კლასტერი განვითარების ეტაპზეა. ამას ადასტურებს რაოდენობრივი პარამეტრებით გაზომილი ცვლადების კონცენტრირება კონკრეტულ ლოკაციებზე (საუბარია ინსტიტუტების, მათი ფილიალების, შეთავაზებული პროდუქტების, საშუალო ხელფასებზე სექტორში და ა.შ.). ბრილიანტის მოდელის ანალიზზე დაყრდნობით ვნახავთ, რომ საქართველოს ფინანსური კლასტერის ძლიერი მხარეების ძირითადი ნაწილი თავმოყრილია კლასტერში შემავალი ფირმების სტრატეგიის/კონკურენციისა და ფაქტორული პირობების ნაწილებში. მაგრამ იმისთვის რომ კლასტერმა გააგრძელოს ორგანული განვითარება და ზრდა ყველაზე მნიშვნელოვანია რაოდენობრივი პარამეტრების გარდა ხარისხობრივი მაჩვენებლების გაუმჯობესებაც.

შესავალი

ბოლო პერიოდის ეკონომიკური სტრუქტურის ცვლილების ყველაზე გამოკვეთილი მაგალითია ლოკაციებსა და სექტორებს შორის კავშირების მკვეთრი ზრდა. გლობალური საწარმოო ჯაჭვი არის ამ კავშირის ერთ-ერთი გამოხატულება: თუ ადრე ერთ სექტორში ან ლოკაციაზე ხორციელდებოდა ინდუსტრიული აქტივობა, დღესდღეობით ტექნოლოგიურმა პროგრესმა და თანამედროვე მართვის მიდგომებმა შესაძლებელი გახადა კონკრეტული აქტივობების კონკრეტულ ლოკაციებსა და სექტორებში გადანაწილება და შექმნილი კლასტერის საფუძველზე შემდეგ მათი ისევ ერთად თავმოყრა. წარმოიქმნა ტერმინი – კლასტერზე დაფუძნებული ეკონომიკური განვითარება.

კლასტერი (ინგლ. cluster) არის კომპლექსური, მოცულობითი ცნება და გულისხმობს „სამრეწველო, გეოგრაფიულად ახლო ურთიერთდაკავშირებული კომპანიების და სხვა ორგანიზაციებს ჯგუფს, რომლებიც მოქმედებენ განსაზღვრულ სფეროში და ხასიათდებიან საქმიანობის ერთიანობითა ან/და ურთიერთშევსებით“*.

კლასტერის საკვანძო ელემენტებია**: 1. გეოგრაფიული კონცენტრაცია; 2. სპეციალიზაცია; 3. მოქმედი აქტორების სიჭარბე; 4. კონკურენცია და თანამშრომლობა; 5. კლასტერის სასიცოცხლო ციკლი; 6. ინოვაციურობა.

ჯანსაღი ფინანსური კლასტერი 1. ამცირებს კაპიტალის დანახარჯებს ბიზნესისთვის; 2. ასტიმულირებს უცხოური ინვესტიციების შემოდინებას და ვაჭრობას; 3. სთავაზობს ინვესტორებს მრავალფეროვან პროდუქტს, რომელიც ხელს უწყობს შემოსავლების ზრდას და რისკების მართვას. 4. ზრდის პროდუქტიულობას და ეფექტიანობას სპეციალიზაციაზე, ინფორმაციაზე, ინსტიტუტებზე და კვალიფიციურ ადამიანურ რესურსებზე უკეთესი წვდომის საშუალებით***;

საქართველოს ფინანსურ სექტორში შემავალი ინსტიტუტები არიან ერთ-ერთი ყველაზე მსხვილი დამსაქმებლები; ეს სფერო გამოირჩევა ყველაზე მაღალი რეალური ზრდის ტემპით (ბოლო 10 წლის მონაცემებით საფინანსო საქმიანობის საშუალო რეალურმა ზრდის ტემპმა 16.6% შეადგინა); საფინანსო საქმიანობაში ფიქსირდება დაქირავებით დასაქმებულთა ყველაზე მაღალი საშუალო ხელფასი (საფინანსო საქმიანობაში დასაქმებულთა საშუალო თვიური ნომინალური ხელფასი 2015 წლის მონაცემებით შეადგენს 1,590 ლარს, მაშინ როდესაც დაქირავებით დასაქმებულთა საშუალო თვიური ნომინალური ხელფასი საშუალოდ 818 ლარია)****, რაც თავისთავად აისახება საგადასახადო შენატანებზე. საშუალო ხელფასის მაღალი მაჩვენებელი პირდაპირ მიუთითებს სექტორისადმი სამუშაო ძალის გამძაფრებულ ინტერესზე და სპეციალიზირებული განათლების მიღების მაღალ მოთხოვნაზე.

გარდა ზემოთხსენებულისა, დიდია საფინანსო სექტორის დადებითი გადადინების ეფექტი სხვა სექტორებზე: ბევრი კულტურული, სოციალური, ჯანდაცვის, საქველმოქმედო პროექტი იღებს სარგებელს სექტორის კონტრიბუციიდან.

ფინანსური კლასტერის მიმოხილვა

კვლევის იზნებიდან გამომდინარე ფინანსური მომსახურების კლასტერი განისაზღვრა The Cluster Observatory*****-ს ვიწრო სპეციფიკაციით, რომელიც ეყრდნობა ევროსტატის მიერ დადგენილ სტატისტიკურ კლასიფიკაციას ეკონომიკური საქმიანობის შესახებ ევროგაერთიანებაში (NACE 2.0). ჩვენი განსაზღვრებით, საქართველოს ფინანსური მომსახურების კლასტერში შემავალი ინდუსტრიებია: ბანკები, საფონდო ბირჟა, სადაზღვევო კომპანიები, საპენსიო ფონდები, მიკროსაფინანსო ორგანიზაციები, საკრედიტო კავშირები, ფულადი გზავნილების განმახორციელებელი პირები და ვალუტის გადამცვლელი პუნქტები.

ფინანსურ კლასტერში შემავალი ქვე-სექტორების მიმოხილვა

კომერციული ბანკები: 2015 წლის დეკემბრის თვის მონაცემებით საქართველოში სულ 19 კომერციული ბანკია. ჯამში კომერციული ბანკების სააქციო კაპიტალი 3.5 მლრდ. ლარს აჭარბებს მთლიანი აქტივების მოცულობა კი 25.2 მლრდ ლარია. 2015 წლის მონაცემებით საქართველოს საბანკო სექტორის წმინდა მოგება 537.4 მლნ ლარი იყო, რაც 13.2%-ით აღემატება 2014 წლის ანალოგიური პერიოდის მაჩვენებელს (474.8 მლნ ლარი)******. 2015 წელს კომერციული ბანკების უკუგებამ კაპიტალზე 15% შეადგინა, ხოლო აქტივებზე უკუგება 2% იყო. აღნიშნული მაჩვენებლები გარკვეული მერყეობით ხასიათდებოდა. ეს განსაკუთრებით ითქმის 2008-2009 და 2011-2012 წლების ინტერვალზე. ბოლო წლების განმავლობაში საბანკო სექტორის მომგებიანობის მაჩვენებელი სტაბილურია. მზარდია სექტორში დასაქმების მაჩვენებელიც, საქსტატის მონაცემებით, ბოლო 5 წლის განმავლობაში კომერციულ ბანკებში დასაქმებულთა რაოდენობა წელიწადში საშუალოდ 7%-ით იზრდებოდა.

2015 წლის 30 სექტემბრის მდგომარეობით, საბაზრო წილის მიახლოებით 74% (მთლიანი აქტივების მიხედვით) 4 კომერციულ ბანკზე მოდის. შესაბამისად მაღალია საბანკო სექტორის კონცენტრაციის მაჩვენებელი, HHI (Herfindahl-Hirschman Index) ინდექსი საქართველოს საბანკო სექტორისთვის 2015 წლის სექტემბრის მონაცემებით 2,050-ს შეადგენს. ქართულ ბაზარზე წარმოდგენილი საბანკო პროდუქტები გამოირჩევა მრავალფეროვნებით, მორგებულია ქვეყანაში მიმდინარე ეკონომიკურ მოვლენებზე (მაგ. ლარის კურსის მერყეობასთან ერთად ბაზარზე გაჩნდა ისეთი პროდუქტი, როგორიცაა კონვერტირებადი ანაბარი ლარში), განვითარებაზე ზრუნვით და ტექნოლოგიური პროგრესით (ინტერნეტ ბანკი, ბანკი-კლიენტი, მობაილ ბანკი, სატელეფონო ბანკინგი, SMS ბანკინგი). ინტერნეტ ბანკის სერვისს საქართველოში მოქმედი თითქმის ყველა კომერციული ბანკი სთავაზობს მომხმარებელს, SMS და სატელეფონო ბანკინგი გვხვდება ბანკების უმრავლესობაში (71%), ხოლო მობაილ ბანკინგს მომხმარებელს სთავაზობს ბანკების 41%.

სადაზღვევო ბაზარი: 2015 წლის მდგომარეობით, საქართველოში ფუნქციონირებს 14 სადაზღვევო კომპანია და 20 სადაზღვევო ბროკერი. 2015 წლის იანვარ-სექტემბრის პერიოდში სადაზღვევო კომპანიების მიერ მოზიდული ჯამური პრემიების რაოდენობამ 292,280,832 ლარი შეადგინა. 2013-2014 წლებში მოზიდული პრემიების მკვეთრი ვარდნა დაფიქსირდა, რაც გამოწვეულია საყოველთაო ჯანდაცვის სახელმწიფო პროგრამის ძალაში შესვლით. მიუხედავად იმისა, რომ მომხმარებელთა ნაწილი კერძო დაზღვევიდან სახელმწიფო დაზღვევაზე გადაერთო, კერძო დაზღვევა მაინც არ კარგავს აქტუალობასა და საკუთარ ფუნქციებს, რადგან 2015 წელს კვლავ დაფიქსირდა ჯანმრთელობის დაზღვევაში მოზიდული პრემიების ზრდა წინა წელთან შედარებით. გაზრდილია ასევე სექტორში დასაქმებულთა რიცხოვნობაც. საქსტატის მონაცემებით, 2015 წლის მესამე კვარტალში, სადაზღვეო სექტორში დასაქმებულთა რაოდენობა 9%-ით აღემატება 2014 წლის იგივე პერიოდში აღნიშნულ სექტორში დასაქმებულთა რაოდენობას.

არასაბანკო სადეპოზიტო დაწესებულებები: 2015 წლის მდგომარეობით, საქართველოში 15 არასაბანკო სადეპოზიტო დაწესებულება ფუნქციონირებს. 2015 წლის მეოთხე კვარტალის მონაცემებით, არასაბანკო სადეპოზიტო დაწესებულებების ჯამურმა აქტივებმა 9.5 მლნ ლარი შეადგინა. იგივე პერიოდში საკრედიტო კავშირების მიერ მოზიდული დეპოზიტების ჯამურმა მოცულობამ 6.3 მლნ ლარი შეადგინა. მართალია არასაბანკო სადეპოზიტო დაწესებულებების ჯამური აქტივების პროცენტული ზრდა ბოლო წლების მანძილზე შთამბეჭდავი იყო, მაგრამ ჯამურად სექტორი ზარალიანია და რეალური ზრდა უმნიშვნელოა.

მიკროსაფინანსო ორგანიზაციები: 2015 წლის დეკემბრის მონაცემებით, ქვეყანაში დარეგისტრირებულია 69 მიკროსაფინანსო ორგანიზაცია. ყოველწლიურად იზრდება მიკროსაფინანსო ორგანიზაციებში დასაქმებულთა რაოდენობა. 2015 წლის მეოთხე კვარტლის მონაცემებით, მიკროსაფინანსო ორგანიზაციებში დასაქმებულია 4,901 ადამიანი, რაც 20%-ით აღემატება 2014 წლის მაჩვენებელს. ბოლო 5 წლის განმავლობაში, მიკროსაფინანსო ორგანიზაციებში დასაქმებულთა რაოდენობა წელიწადში საშუალოდ 21%-ით იზრდებოდა.

2015 წლის მეოთხე კვარტალის მდგომარეობით, მიკროსაფინანსო ორგანიზაციების აქტივების ჯამური მოცულობა 1.6 მლრდ ლარს შეადგენს, რაც 46%-ით აღემატება 2014 წლის მაჩვენებელს.

საფონდო ბირჟა: საქართველოს საფონდო ბირჟის სავაჭრო სისტემაში 128 კომპანიის ფასიანი ქაღალდია დაშვებული (2016 წლის 1 მარტის მდგომარეობით). ბირჟაზე ემიტენტების მიხედვით დაფიქსირებული გარიგებების კრებსითი ინფომაცია (აქციები) წლების მიხედვით მნიშვნელოვანი მერყეობით გამოირჩევა. 2007 წლამდე აღინიშნება გარიგებების რაოდენობის ზრდის ტენდენცია, რასაც ვერ ვიტყვით შემდგომ წლებზე, როდესაც დაფიქსირებული გარიგებების რაოდენობა მკვეთრად იკლებს და 2014 წელს მხოლოდ 246-ს შეადგენს*******.

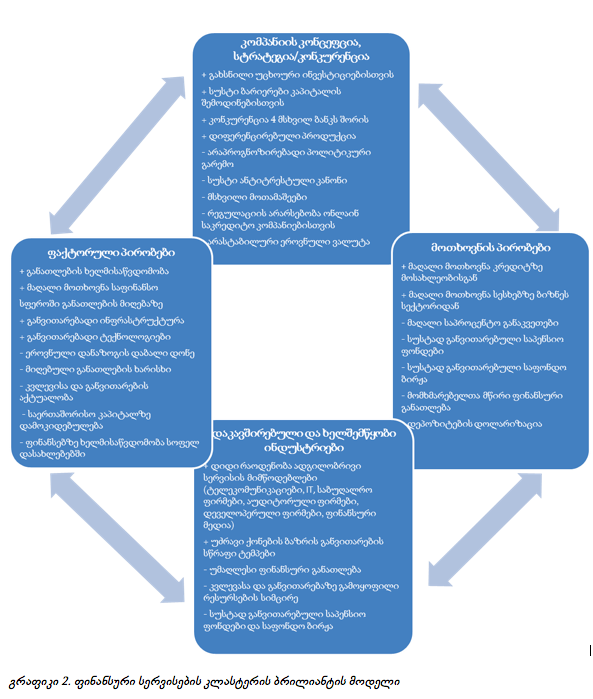

საფინანსო საქმიანობის კლასტერის ბრილიანტის მოდელი

როგორც ზემოთ იყო აღნიშნული, კლასტერის თეორიის მთავარი არსი მდგომარეობს ადგილმდებარეობაზე დაფუძნებული ბიზნეს გარემოს შეფასებაზე, რომელიც წამყვან როლს ასრულებს კონკურენციაში, როგორც ადგილობრივ ასევე გლობალურ დონეზე. მისი ეფექტიანობის დადგენა ხდება შემდეგი მაჩვენებლებით: 1. ფაქტორული პირობები (the cost and quality of inputs) 2. მოთხოვნის პირობები (ადგილობრივი მომხარებლების მოთხოვნის დონე) 3. კომპანიის კონცეფცია, სტრატეგია/კონკურენცია (ლოკალური კონკურენციის ბუნება და ინტენსიობა) 4. დაკავშირებული და ხელშემწყობი ინდუსტრიები (ადგილობრივი მიმწოდებლების და დაკავშირებული ინდუსტრიების ხარისხი და გაწაფულობა********), რომელიც გრაფიკულად გამოისახება ქვემოთ მოცემული ბრილიანტის მოდელის სახით.

ბრილიანტის მოდელი ასახავს ამ ფაქტორების კომბინაციას, რომელიც უზრუნველყოფს დინამიური, მასტიმულირებელი და ინტენსიური ბიზნეს გარემოს ფორმირებას. კომპანიების, მომხარებლების და მიმწოდებლების ერთად მჭიდროდ განთავსება საფუძველს უყრის და აჩქარებს ინოვაციებს და განახლებას.“A cluster is a manifestation of the diamond at work*********“.

საქართველოს ფინანსური კლასტერი შეიძლება განხილულ იქნას, როგორც მზარდი კლასტერი. როგორც ბრილიანტის მოდელიდან ვხედავთ, მისი ძლიერი მხარეების ძირითადი ნაწილი თავმოყრილია კლასტერში შემავალი ფირმების სტრატეგიის/კონკურენციისა და ფაქტორული პირობების ნაწილებში.

კომპანიის კონცეფცია, სტრატეგია/კონკურენცია: საქართველოს საფინანსო სექტორი სრულიად გახსნილია უცხოური ინვესტიციებისათვის, რაზეც მოწმობს ის ფაქტი, რომ 2015 წლის მონაცემებით, აღნიშნულ სექტორში ინვესტიციების მოცულობა თითქმის 180 მლნ. აშშ დოლარია, რაც ქვეყანაში განხორციელებული ინვესტიციების 11%-ს შეადგენს. არ არსებობს ბარიერები კაპიტალის შემოდინებისათვის. ბაზარზე გვხვდებიან მსხვილი მოთამაშეები, საბაზრო წილის მიახლოებით 74% (მთლიანი აქტივების მიხედვით) 4 კომერციულ ბანკზე მოდის, ხოლო მოზიდული სადაზღვევო პრემიების 57% სამ სადაზღვევო კომპანიაზე ნაწილდება, თუმცა ბაზარზე აღინიშნება გამოხატული კონკურენცია მსხვილ ფირმებს შორის, ხოლო მათ მიერ შემოთავაზებული პროდუქცია ინოვაციური და დივერსიფიცირებულია. კლასტერში შემავალი ინსტიტუტების სტრატეგიასა და კონკურენციაზე უარყოფით გავლენას ახდენს ის ფაქტი, რომ ქვეყანაში მოქმედი ანტიტრესტული კანონი სუსტია, რეგულაციები არ არსებობს გარკვეული მოთამაშეების საქმიანობაზე (სესხის გამცემი ონლაინ კომპანიები), ქვეყანაში არსებული პოლიტიკურ-ეკონომიკური გარემო არასტაბილურია, ხოლო ეროვნული ვალუტა მერყევი.

ფაქტორული პირობები: ფინანსური მიმართულება გვხვდება თითქმის ყველა აკრედიტირებული უნივერსიტეტის სასწავლო პროგრამაში. აღნიშნული მიმართულებით კურსები ხელმისაწვდომია ასევე პროფესიულ სასწავლებლებშიც, ხოლო სახელმწიფო დაფინანსება ნებისმიერ მსურველს საშუალებას აძლევს მიიღოს ცოდნა საფინანსო მიმართულებით. მაღალია საფინანსო მიმართულებით სწავლის მსურველთა რიცხოვნობაც. 2015 წლისა მონაცემებით, საფინანსო მიმართულებით კურსდამთავრებულთა რაოდენობა მთლიანი კურსდამთავრებულების მიახლოებით ერთ მეოთხედს შეადგენს. თუმცა, მიუხედავად განათლების ხელმისაწვდომობისა და აღნიშნული მიმართულებით სწავლის გაგრძელების მოთხოვნის, საფინანსო საქმიანობაში არსებული განათლების ხარისხი მაინც დაბალია. ფაქტორული პირობების ნაკლოვანებას წარმოადგენს ისიც, რომ კვლევასა და განვითარებაზე მცირე რესურსი გამოიყოფა და აქტუალობით არ გამოირჩევა, მცირეა ფინანსებზე ხელმისაწვდომობა სოფლად მცხოვრები მოსახლეობისათვის და მაღალია ფირმების დამოკიდებულება საერთაშორისო კაპიტალზე. ქვეყანაში არსებული 19 კომერციული ბანკიდან 18 უცხოური კაპიტალის მონაწილეობით იმართება, ხოლო ერთი არარეზიდენტი ბანკის ფილიალს წარმოადგენს.

მოთხოვნის პირობები: მოსახლეობის ისევე, როგორც ბიზნესების მხრიდან ფინანსებზე მოთხოვნა ძალიან მაღალია. მოსახლეობის აბსოლუტური უმრავლესობა სარგებლობს სასესხო პროდუქტებით, თუმცა დაბალია დაზოგვის დონე, ხოლო დოლარიზაციის მაჩვენებელი მაღალია. საკმაოდ დაბალია მოსახლეობის ფინანსური განათლებაც. ISET/TNS – ის ფინანსური განათლების კვლევის თანახმად, ფინანსური განათლება დაბალია გამოკითხული მოსახლეობის 52%-ში, საშუალო 42%-ში, ხოლო მაღალი მხოლოდ 6%-ში.

დაკავშირებული და ხელშემწყობი ინდუსტრიები: საქართველოში გვხვდება ფინანსური სერვისის ხელშემწყობი ინსტიტუტების დიდი რაოდენობა (ტელეკომუნიკაციები, IT, საბუღალტრო ფირმები, აუდიტორული ფირმები, დეველოპერული ფირმები, ფინანსური მედია). რაც შეეხება დაკავშირებულ ინსტიტუტებს, განვითარების სწრაფი ტემპებით გამოირჩევა უძრავი ქონების ბაზარი, ხოლო ძალიან სუსტადაა განვითარებული საქართველოს საფონდო ბირჟა, რომლის დღიურმა ბრუნვამ 2016 წლის მაისის მდგომარეობით მხოლოდ 400.15 ლარი შეადგინა და საპენსიო ფონდები, რომელთა რაოდენობაც 2015 წლის მონაცემებით ხუთს შეადგენს და დაბალი აქტივობით გამოირჩევა.

რაც შეეხება კლასტერის პროდუქტიულობას, მისი განსაზღვრა მაკროეკონომიკურ პარამეტრებზე დაყრდნობით ხორციელდება. აღსანიშნავია, რომ ბოლო 10 წლის განმავლობაში საფინანსო საქმიანობა ყველაზე სწრაფად იზრდებოდა და მისი საშუალო ზრდის ტემპი 16.6% იყო. პერმანენტულად მზარდია ასევე საფინანსო სექტორის გამოშვება და წილი მთლიან შიდა პროდუქტში. 2015 წლის მონაცემებით, მშპ-მ საფინანსო საქმიანობაში 1,004.8 მლნ ლარი შეადგინა, ხოლო მშპ-ში საფინანსო საქმიანობის წილმა 3.7%.

ლოკაციაზე კონცენტრაციის კუთხით კი, მონაცემებიდან ნათლად ჩანს, რომ ფინანსური სერვისების ქვესექტორების აბსოლიტური უმრავლესობა თბილისშია თავმოყრილი (ფინანსური სერვისების კლასტერში შემავალი უმსხვილესი მოთამაშეების ბანკებისა და სადაზღვევო კომპანიების აბსულიტური უმრავლესობა თბილისშია გვხვდება, კომერციული ბანკებისა და მათი ფილიალების 45% და სადაზღვევო კომპანიებისა და მათი ფილიალების 29% თბილისშია თავმოყრილი) და რეგიონებში მათ მხოლოდ მცირე ნაწილს ვხვდებით. შესაბამისად, ფინანსური მომსახურების კლასტერის არსებობა ლოკაციური თვალსაზრისით მხოლოდ თბილისში დასტურდება.

შედარებითი ანალიზი

შედარებითი ანალიზისთვის აღებულ იქნა ისეთი ქვეყნები, რომლებიც საკუთარი ისტორიით, გეოგრაფიული ადგილმდებარეობით ან დემოგრაფიული მაჩვენებლებით უახლოვდებოდა საქართველოს. შერჩეული შედარებადი ყველა ქვეყანა ყოფილი საბჭოთა კავშირის წევრია. გეოგრაფიული ადგილმდებარეობით საქართველოსთან ახლოსაა, მისი მეზობელი ქვეყნები: სომხეთი და აზერბაიჯანი, ხოლო დემოგრაფიული მაჩვენებლებით, ქვეყანას უახლოვდება ბალტიისპირეთის ქვეყნები: ლიტვა, ლატვია და ესტონეთი. შესაბამისად, სწორედ აღნიშნული ქვეყნების შერჩევა მოხდა შედარებითი ანალიზისთვის.

საბანკო სექტორი

საქართველოს საბანკო სისტემა მსგავსია ბალტიისპირა ქვეყნების, აზერბაიჯანის და სომხეთის საბანკო სისტემების. საქართველოში, სომხეთსა და აზერბაიჯანში საბანკო სექტორის წვლილი მთლიან ფინანსურ სექტორში შესაბამისად 95%, 89% და 93%-ს შეადგენს და სამივე ქვეყნის შემთხვევაში მიკროსაფინანსო და სადაზღვევო მიმართულებების განვითარების დონე მნიშვნელოვნად ჩამორჩება საბანკო სექტორისას**********. მიუხედავად განხილული მსგავსებებისა გვხვდება განმასხვავებელი ნიშნებიც. მაგალითად, ბუნებრივი რესურსების სიუხვის გამო, საქართველოსგან განსხვავებით, აზერბაიჯანის ეკონომიკა ნაკლებად არის დამოკიდებული ფინანსურ ინდუსტრიაზე და უმეტესად კონცენტრირებულია ადგილობრივ მომხმარებელზე.

საქართველოს შემთხვევისგან განსხვავებით, 2006 წლიდან ბალტიისპირა ქვეყნების საბანკო სექტორში ბევრი შერწყმის და გაერთიანების ფაქტი დაფიქსირდა და გაიხსნა შვილობილი კომპანიები ლიტვაში, ლატვიასა და ესტონეთში. მიუხედავად ამისა საქართველოს საბანკო სექტორი უფრო კონცენტრირებულია ვიდრე ბალტიისპირა ქვეყნების.

სადაზღვევო სექტორი

საქართველოში მცირე ზომის ფინანსური სერვისების მიმწოდებელი კომპანიები მნიშვნელოვნად არიან დამოკიდებულნი დიდ ბანკებზე და ზოგიერთი მათგანი მსხვილი ბანკების საკუთრებასაც წარმოადგენს. საქართველოს სადაზღვევო სექტორს შესაძლოა განვითარებადი ვუწოდოთ, რადგან მისი წილი ქვეყნის მთლიან შიდა პროდუქტში კვლავ ერთნიშნა ციფრი რჩება. მსგავსი სურათია სომხეთსა და აზერბაიჯანში, სადაც სადაზღვევო სექტორი ასევე მცირე წილით არის წარმოდგენილი. განსხვავებული სურათია ბალტიისპირა ქვეყნებში, სადაც რამდენიმე მსხვილი სადაზღვევო კომპანია სამივე ქვეყანაში (ლიტვა, ლატვია, ესტონეთი) ოპერირებს და ზომით აღემატება საქართველოს, სომხეთისა და აზერბაიჯანის სადაზღვევო ბაზარს. საქართველოს სადაზღვევო ბაზარს მნიშვნელოვანი ზრდის პოტენციალი გააჩნია, რომელიც თანდათან ივსება მსხვილი სადაზღვევო კომპანიებით, რაც თავის მხრივ ტოვებს მცირე ადგილს ბაზრის ახალი მონაწილეებისთვის.

მიკროსაფინანსო სექტორი

განვითარებული საბანკო სექტორის ფონზე ბაზარზე ახლად შემომსვლელი მიკროსაფინანსო ორგანიზაციები მნიშვნელოვანი გამოწვევის წინაშე დგანან. მსხვილი ბანკები ცდილობენ გაფართოებას და სადაზღვევო კომპანიების, მიკროსაფინანსო ორგანიზაციების და ა.შ. შეძენის გზით ბაზრის წილის ზრდას, რაც თავის მხრივ, ახალი მოთამაშეებისთვის, ბაზარზე შესვლის ბარიერებს ამაღლებს. მიუხედავად ამისა საქართველოს მიკროსაფინანსო სექტორი სწრაფად იზრდება. განსხვავებული სურათია აზერბაიჯანში, სადაც მიკროსაფინანსო სექტორის წილი მთლიანი შიდა პროდუქტის 1%-ია და ტოპ ორი მიკროსაფინანსო კომპანია აღნიშნული ბაზრის 50%-ს ფლობს. თუმცა, აზერბაიჯანში, ისე როგორც საქართველოში მიკროსაფინანსო სექტორი ადგილობრივ მომხმარებელზეა კონცენტრირებული.

საფონდო ბირჟა

საქართველოს საფონდო ბირჟაზე შესაძლებელია ადგილობრივი და უცხოელი ინვესტორის მიერ ვაჭრობის განხორციელება. ფასიანი ქაღალდების ადგილობრივი ბაზარი არის მცირე, კონცენტრირებული და ნაკლებად განვითარებული. თუმცა ამ ბაზარს საქართველოში განვითარების დიდი პოტენციალი გააჩნია. საქართველოს მსგავსად, სომხეთის საფონდო ბირჟაც გახსნილია საერთაშორისო ვაჭრობისთვის, რასაც ვერ ვიტყვით აზერბაიჯანის ფასიანი ქაღალდების ბაზარზე, რომელიც ნაკლებად გახსნილია საერთაშორისო ინვესტორებისთვის.

განსხვავებული ვითარებაა ბალტიისპირა ქვეყნებში, სადაც სამი ქვეყნის მჭიდრო ეკონომიკური კავშირებიდან გამომდინარე ერთიანი ფასიანი ქაღალდების ბაზრის არსებობა მნიშვნელოვანია. ბალტიის ქვეყნების საფონდო ბირჟა NASDAQ Baltic ოპერირებს სამივე ქვეყნისთვის და გახსნილია საერთაშორისო ინვესტორებისთვის. ამ გზით ლიტვას, ლატვიას და ესტონეთს აქვთ ადვილი წვდომა კაპიტალზე, შრომაზე და ინოვაციებზე, ასევე შემცირებულია ამ ქვეყნებს შორის კაპიტალის გადადინების დანახარჯები.

ბალტიის ქვეყნებში არსებული ფინანსური სერვისების მიმწოდებელი კომპანიების უმეტესობაში უცხოელი ინვესტორები არიან წარმოდგენილნი კაპიტალში თანამონაწილეობის მნიშვნელოვანი წილით, რაც ქმნის მაღალ მოთხოვნას სანდო, საერთაშორისო და ერთიანი ფასიანი ქაღალდების ბაზარზე.

დასკვნა და რეკომენდაციები

კვლევის შედეგად შეიძლება დავასკვნათ, რომ საქართველოში ფინანსური კლასტერი განვითარების ეტაპზეა. ამას ადასტურებს რაოდენობრივი პარამეტრებით გაზომილი ცვლადების კონცენტრირება კონკრეტულ ლოკაციებზე (საუბარია ინსტიტუტების, მათი ფილიალების, შეთავაზებული პროდუქტების და საშუალო ხელფასებზე სექტორში და ა.შ.), მაგრამ იმისთვის რომ კლასტერმა გააგრძელოს ორგანული განვითარება და ზრდა ყველაზე მნიშვნელოვანია რაოდენობრივი პარამეტრების გარდა ხარისხობრივი მაჩვენებლების გაუმჯობესებაც. რაც პირდაპირ უკავშირდება სექტორში ინოვაციების დანერგვას, განვითარებას, განათლების სფეროს აქტიურ ჩართულობას და მრავალფეროვანი პროგრამების შეთავაზებას, რომელიც ბევრად დაავიწროვებს ამ სექტორისთვის განკუთვნილი სპეციალობების ჩამონათვალს და სამუშაო ძალას მეტად კონკურენტუნარიანს გახდის გლობალურ კონტექსტში.

კლასტერული ინდუსტრიები უფრო სწრაფად ახდენენ ინოვაციებს და ადაპტირდებიან ვიდრე არაკლასტერული ინდუსტრიები. შესაბამისად, ფინანსური კლასტერის არსებობა გვაძლევს საშუალებას, რომ სფერომ ჩქარი ტემპებით მოახდინოს ტრანსფორმაცია და სწრაფი ტემპებით მიაღწიოს გლობალური კონკურენტუნარიანობის დონეს, რაც სახელმწიფოს ერთ-ერთი პრიორიტეტი უნდა გახდეს და მისი ამ სფეროში სტრატეგიული ხედვა და პოლიტიკის შემუშავება სწორედ არსებულ პერსპექტივების გათვალისწინებით უნდა განხორციელდეს.

ყოველივე ზემო ხსენებულიდან გამომდინარე, მიზანშეწონილად მიგვაჩნია განხორციელდეს შემდეგი რეკომენდაციები:

• ონლაინ საკრედიტო ორგანიზაციების საქმიანობა არ რეგულირდება და მათი სიცოცხლის ციკლი დაახლოებით 3 წელიწადს შეადგენს, რის შემდეგაც ისინი კოტრდებიან. ეს რისკი შეიძლება აღმოიფხვრას, ეროვნული ბანკის მიერ მარეგულირებელი პოლიტიკის გატარების შემთხვევაში.

• საჭიროა განვითარდეს ვიწრო სპეციალიზაციები და გაუმჯობესდეს პროფესიული განათლება ფინანსების მიმართულებით. შემცირდეს არსებული ინფორმაციის ასიმეტრია ფინანსური სექტორის მოთხოვნებს სამუშაო ძალასთან მიმართებაში და განათლების სისტემას შორის.

• ვინაიდან საქართველო განიხილება ფინანსურ რეგიონალურ ჰაბად და პლათფორმა მომზადებულია, საჭიროდ ვთვლით განვითარდეს რეგიონული საფონდო ბირჟა, რომელიც გააუმჯობესებს ფინანსური მომსახურებას სავაჭრო პარტნიორ ქვეყნებს შორის.

• საჭიროა შეიქმნას საპენსიო ფონდები და ცნობიერების ამაღლების მეშვეობით მოხდეს ბენეფიციარებისა და კერძო საფინანსო ინსტიტუტების მოზიდვა.

• საჭიროა გაუმჯობესდეს ინფრასტრუქტურა ეკონომიკურად არააქტიურ ადგილებში და მოხდეს ფინანსურ მომსახურებაზე მოთხოვნის სტიმულირება.

• საჭიროა განვითარდეს კვლევითი ცენტრები, რათა მოხდეს მონაცემების შეგროვება ფინანსური მომსახურების შესახებ, რომელიც მნიშვნელოვან წვლილს შეიტანს მომავალში ინოვაციური პროდუქციისა და მომსახურების შექმნაში.

გამოყენებული ლიტერატურა:

1. Andersen, Poul and Bøllingtoft, Anne (2011),”Cluster-based global firms’ use of local capabilities”, Management Research Review, Vol. 34 Iss 10 pp. 1087 – 1106.

2. Arthur, P (1986), “Industry Location Patterns and Importance of the History”, Center of economic Policy Research, Stanford University, Stanford, Calif., Technical paper no. 84.

3. Balkevicius, Arturas (2013), “Financial sector and its human resources evolution in Baltic States“, Reprodukce lidského kapitálu – vzájemné vazby a souvislosti. 9. – 10.

4. Beckmann, M and Thisse J.F. (1987), “The Location of Production Activites”, Handbook of regional and Urban economics, Vol. 1, Ch. 2.

5. Benkovskis, Konstantins (2008), “Is there a bank lending channel of monetary policy in Lavtia? Evidence from bank level data”, Latvijas Banka, available on https://www.bank.lv/public_files/images/img_lb/izdevumi/english/citas/wp_2008-1_benkovsky.pdf.

6. Breault, R (1997), “The Evolution of Clusters and Structured Economic Development regions and Their Future”, Breault research Organization, Inc., Tucson, Arizona.

7. Databases, available on http://www.worldbank.org

8. Databases, available on https://www.nbg.gov.ge/index.php?m=304

9. Databases, available on www.geostat.ge

10. Delgado, Mercedes, Porter, Michael E. and Stern, Scot (2015), “Defining clusters of related industries”, Journal of Economic Geography, pp. 1-38.

11. Gordon, L. Clark (2009), “The Oxford Handbook of Economic Geography”, Oxford University Press.

12. Iwuagwu, Obi (2009), “Nigeria and the challenge of industrial development: The new clusters strategy”, African Economic History, Vol. 37, pp. 151-180.

13. Jakobsons, Andrejs and Schaub, William C. (2014), “Study on the Present Competitive Performance and Future Prospects of the Banking Industry in Latvia”, Riga Business School, available on http://www.rbs.lv/files/rbs/Study%20on%20the%20Present%20Competitive%20Performance%20and%20Future%20Prospects%20of%20the%20Banking%20Industry%20in%20Latvia_.pdf

14. Jurgen F. Conrad (2012), “Azerbaijan: Financial Sector Assessment”, ADB Central and West Asia Working Paper Series, available on http://www.adb.org/sites/default/files/publication/30098/azerbaijan-financial-sector-assessment.pdf.

15. Karlson, Charlie, “Handbook of Research on Cluster Theory”, ISBN 978 1 84542 516.

16. Lakshmanan, T.R. and Hansen, W.G (1965), “A Retail market potential model”, Journal of the American Institute Planners, 31, 134-43.

17. Odedokun, M.O. (1996), “Alternative econometric approaches for analyzing the role of the financial sector in economic growth”, Journal of Development Economics, Vol. 50, pp. 119-146.

18. Porter, M. (1990), “Advantage of Nations”, New York Free Press.

19. Porter, Michael E (1998), “Clusters and New Economics of Competition”, Harvard Business Review, November-December.

20. Porter, Michael E (1998), “Competitive Advantage- Creating and Sustaining Superior Performance”, ISBN 9780684841465.

21. Porter, Michael E. (2008), “On Competition”, ISBN 978-4221-2696-7.

22. Porter, Michael E., Schwab Klaus and Sala-l-Martin Xavier (2007), “The Global Competitiveness Report”, ISBN 9781403996374.

23. Statistics, available on http://comtrade.un.org

24. Statistics, available on http://enterprisegeorgia.gov.ge/

25. Statistics, available on www.gse.ge

26. Statistics, available on www.insurance.gov.

შენიშვნები:

* Michael E. Porter, “On Competition” 2008 ISBN 978-4221-2696-7.

** Michael E. Porter “On Competition” 2008 ISBN 978-4221-2696-7; p.225.

*** Michael E. Porter, Clusters and New Economics of Competition, Harvard Business review, November-December 1998.

**** წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

***** The Cluster Observatory – არის ევროკომისიის მიერ ჩამოყალიბებული ერთეული, რომლის მეშვეობითაც ხორციელდება წვდომა სტატისტიკურ ინფორმაციაზე, კლასტერის რუქის შექმნაზე და კლასტერული პოლიტიკის გატარებაზე, რომელსაც მიზნად ისახავენ ევროპული, ნაციონალური, რეგიონალური და ადგილობრივი პოლიტიკის შემმუშავებლები, კლასტერის მენეჯერები და მცირე და საშუალო ბიზნესის წარმომადგენლები.

****** წყარო: საქართველოს ეროვნული ბანკი.

*******წყარო: საქართველოს საფონდო ბირჟა.

******** ბაზრის გაწაფულობა – მაჩვენებელი, რომელიც ახასიათებს ბაზრის განვითარების ხარისხს. განისაზღვრება იმ ფაქტორების შერწყმით, რომლებიც მოქმედებენ ვაჭრობის პირობებზე (მაგ: ბაზრის სტრუქტურა, ბრენდის ერთგულება, წარმოების დანახარჯების დონე, ბაზარზე შესვლის ბარიერები და ა.შ.).

********* Clusters and New Economics of Competition” M.Porter, HBR, 1998, November- December, P.90.

********** წყარო: საქართველოს ეროვნული ბანკი, აზერბაიჯანის ცენტრალური ბანკი, სომხეთის ცენტრალური ბანკი.