მითები ქართველების მფლანგველობის შესახებ, რატომ არ გვაქვს ბევრი დანაზოგი

გიორგი ელიზბარაშვილი

ყოველი დაზოგილი პენი ნაშოვნის ტოლფასია

ბენჟამინ ფრანკლინი

მითებს ჩვენს ცხოვრებაში კვლავაც მნიშვნელოვანი როლი უკავია. იმდენად მნიშვნელოვანი, რომ კვლავ გვჯერა და კვლავ ვსაზრდოობთ გამონაგონი ამბებით. არა, ზევსის და კრონოსის აღარ გვწამს, აღარც ვიდრიდის ან ფლეგრეის ფართო ველებზე გამართული ღმერთების ომის გვჯერა, მაგრამ ადამიანი მითებსა და ლეგენდებს მხოლოდ 3-4 ათასი წლის წინ არ ქმნიდა. ამ საქმიანობას დღემდე აგრძელებს. მითია, რომ გადაშენებული დინოზავრი ყველა დროის ყველაზე დიდი არსება იყო დედამიწაზე. მათგან უდიდესის წონა 110 ტონას აღწევდა, დღევანდელი ლურჯი ვეშაპის კი 170-ს. მითია რომ ყირიმი რუსეთის ძირძველი მიწაა, მისი ანექსია პირველად 1783 წელს მოახერხა. მითია რომ დედამიწა მზის გარშემო წრიულ ორბიტაზე ბრუნავს, ელიფსი წრეს ჰგავს, მაგრამ წრე არაა. ადგილობრივ მითებსაც არ ვუჩივით, მითია, რომ ქართველი ყველაზე მეტს სვამს, საერთო რეიტინგში 50-ეულს მიღმა ვართ, ფრანგი სადილზე დალეული 1 ჭიქით საბოლოო ჯამში გვჯობნის. ასევე მითია, რომ ქართველებს დაზოგვა არ სჩვევიათ და მსოფლიოში თუ არა ევროპაში მაინც ყველაზე მფლანგველი ერი ვართ.

დანაზოგს რამდენიმე ფაქტორი განაპირობებს. პირველი და უმთავრესი შემოსავლის ოდენობაა, შემდეგ მოდის თავად დაზოგვის კულტურა და ნდობა საბანკო დაწესებულებების მიმართ. საქართველო კვლავ რჩება ღარიბ სახელმწიფოდ. ისევ ასეულს მიღმა შემოსავლებით. ძნელად მოიძებნება ოჯახი ვინც 25 წლის წინ რამდენიმე ათასი არ დაკარგა ბანკში. მწარე გამოცდილების ეფექტი მნიშვნელოვნად მინელდა, მაგრამ მაინც არსებობს. კი, მხარჯველობისკენაც გვაქვს მიდრეკილება, მაგრამ ეს არაა გადამწყვეტი ფაქტორი.

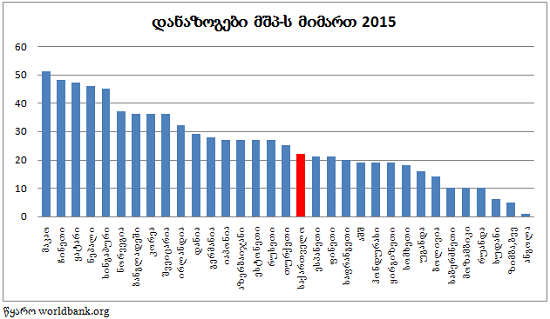

როგორც გრაფიკიდან ჩანს დამზოგველი ერების უმრავლესობა მაღალშემოსავლიანიცაა, ნეპალი და ბანგლადეში მართლაც უცნაური გამონაკლისებია. ძალიან მცირეს კი უღარიბესი ქვეყნები ზოგავენ ამ შემთხვევაშიც საბერძნეთია გამონაკლისი. მაგრამ აღმოჩნდა, რომ თურმე ჩვენ ფინელებზე მეტს ვზოგავთ, იმ ქვეყანასთან შედარებით რომლის შემოსავლებთან და განათლების დონესთან კიდევ დიდი ხნის მანძილზე ვერ მივალთ ახლოს. აი აქ ქარწყლდება მითი, რომ ქართველები უზომოდ მხარჯველები ვართ.

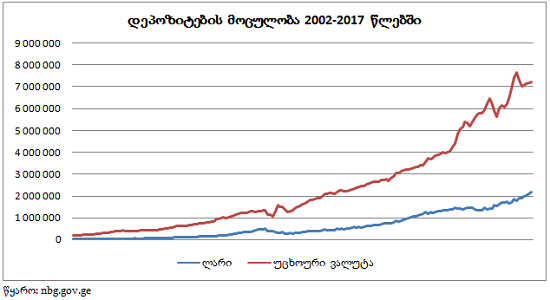

სიძნელეების მიუხედავად ქვეყანაში სიტუაცია უკეთესობისკენ იცვლება. მსხვილი ბიზნესიდან საბანკო სექტორი ყველაზე მეტად განვითარდა და ნდობაც მოიპოვა. მართალია კვლავ მაღალი რჩება საპროცენტო განაკვეთი სესხზე, მაღალია ჯარიმები, მაგრამ ამ საუკუნეში ბანკში ფული არავის დაჰკარგვია. ბოლო დროის ყველაზე გახმაურებული შემთხვევა იყო „საფინანსო კომპანია საქართველო“ თუმცა ის არ ყოფილა ბანკი, ერთ-ერთი მიზეზი კი ფინანსური განათლების ნაკლებობა გახლდათ, რადგან თუ ერთიდაიგივე პროდუქტში 1 კომპანია 15%-იან სარგებელს გთავაზობს ხოლო მეორე 30%-იანს, ცხადი უნდა გახდეს, რომ სარგებელთან ერთად რისკიც მაღალია. კაზინოში წითელზე ან შავზე დადებისას თანხა 1 წუთში ორმაგდება, მაგრამ 37-დან 19 შემთხვევაში თანხა მთლიანად იკარგება. (50%-იანი მოგების ალბათობაც მორიგი მითია „0“-ს არ თვლიან. სინამდვილეში მოგების ალბათობა ფერზე, ლუწზე ან კენტზე არის 48.65%) ბანკში კი დეპოზიტები წლიდან წლამდე იზრდება, თან გაცილებით დიდი ტემპით ვიდრე შემოსავლები. თუ ლარში განთავსებული დეპოზიტი 2002 წლის იანვარში სასაცილოდ მცირე 10 მილიონი ლარი იყო, 2017 წლის აგვისტოსთვის 2.172 მილიარდამდე გაიზარდა, ანუ 217-ჯერ. იმავე პერიოდში 41-ჯერ გაიზარდა დეპოზიტების მოცულობა უცხოურ ვალუტაში 173 მილიონიდან 7.216 მილიარდ ლარამდე. სულ ყველა ვალუტაში ერთად 51-ჯერ და უფრო მეტადაც გაზრდილა. შემოსავლებიც რომ ასე გაზრდილიყო წლიური 28%-იანი ზრდა უნდა გვქონოდა, რაც თეორიულადაც კი ყოვლად შეუძლებელია. ასეთი მაღალი ზრდის მიზეზი კი ნდობის დაბრუნებაა საბანკო ინსტიტუტისადმი, დანაზოგის დიდმა ნაწილმა ყულაბებიდან და მუთაქებიდან დეპოზიტზე გადაინაცვლა. 90-იანი წლები და ასევე ადრეული 2000-იანები, დრო როცა სახლში შევარდნა, დაყაჩაღება, დაუთოება ჯერ ჩვეულებრივ, შემდეგ არც თუ იშვიათ მოვლენას წარმოადგენდა და ამის მიუხედავად, ადამიანები მაინც უფრთხოდნენ ბანკს, ის ნიღბიან ყაჩაღზე უფრო საშიშად მიაჩნდათ.

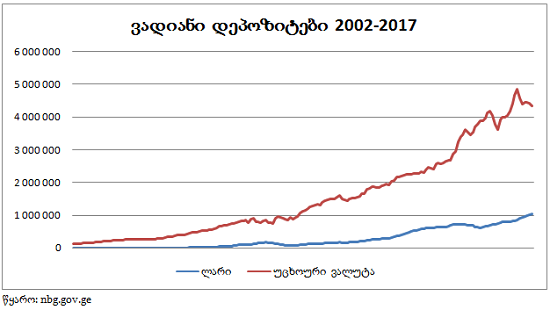

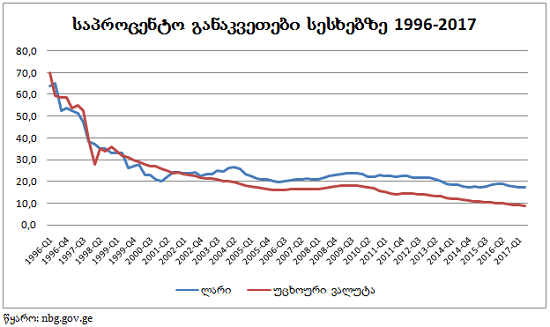

საქართველოს ეკონომიკა ლარებში 34 მილიარდია. დეპოზიტები ჯამურად 9.39 მილიარდი. სულ 1 გამრავლება 1 გაყოფა და ვნახავთ რომ თურმე 27% გვქონია დანაზოგი, აღარაა ბატონებო ეს ცოტა. კაი მოდი ბოლომდე სიმართლე ვთქვათ. მთლად ამდენი დანაზოგიც არ გვაქვს, იმიტომ რომ მასში შედის ასევე მიმდინარე ანგარიში და მოთხოვნამდე დეპოზიტი, რომელიც თავის შინაარსით მიმდინარე ანგარიშსა და ვადიან დეპოზიტს შორისაა. ვნახოთ უშუალოდ ვადიანი დეპოზიტების სტატისტიკაც იმავე პერიოდში.

გრაფიკმა რომ რეალობა ზუსტად ასახოს მისი უსაშველოდ გაზრდაა საჭირო, რაც ვერ მოხერხდება ვერ კომპიუტერის მონიტორზე, ვერც თაბახის ფურცელზე, რადგან ვადიანი დეპოზიტი ლარში 2346-ჯერ გაიზარდა. საბანკო სფეროსა და ეროვნული ვალუტისადმი ნდობა იმდენად არარსებული იყო, რომ 2002 წლის იანვარში 439 000 ლარი იყო მხოლოდ განთავსებული ჯამურად ლარში. 1 სულზე 12-13 თეთრი. ვადიანი დეპოზიტი 5.4 მილიარდი ლარია. 16% ბევრი აღარაა, მაგრამ არც ისე მცირე სადარდებელი რომ გაგვიჩნდეს. ვინაიდან დღეს ცოტაღა თუ ინახავს ფულს სახლში, ფასიანი ქაღალდების ბაზარი კი მკვდარია შეგვიძლია ეს 2 ფაქტორი საერთოდ ვუგულებელყოთ და მხოლოდ დეპოზიტებს მივაქციოთ ყურადღება.

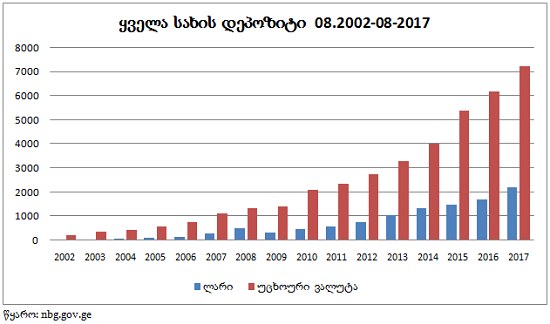

2002 წელს ლარის წილი მხოლოდ 4.7%-ს შეადგენდა, 2008 წელს 26.7%-მდე გაიზარდა, ეს ის პერიოდია დოლარის კურსი 1.4-ზე რომ ჩამოვიდა, ამასთან იზრდებოდა ხელფასების ბანკში ჩარიცხვის წილიც. 1 წელიწადში ომისა და კრიზისის ფონზე ეროვნული ვალუტის წილი 17%ზე დავიდა, დღეს 23%-ს შეადგენს, ვადიან დეპოზიტებში კი მხოლოდ 19%-ს. დოლარიზაცია პრობლემააო, გვესმის ხშირად. სანამ ლარი არ დაიწყებს გამყარებას, ან როგორც მინიმუმ არ დასტაბილურდება მაინც. დოლარიზაცია 70%-ს არ ჩამოსცდება, რა ღონისძიებაც არ უნდა გაატაროს მთავრობამ ან ეროვნულმა ბანკმა. 2009-2014 წლებში ლარის წილი 17-დან 25 პროცენტამდე გაიზარდა, მაგრამ მერე დაიწყო ლარის გაუფასურებაც, რამაც სავსებით კანონზომიერი ასახვაც ჰპოვა დეპოზიტებზე. ნებისმიერ ბანკში დოლარზე საპროცენტო განაკვეთი რამდენჯერმე ნაკლებია ლარისაზე, მაგრამ დიდი ოდენობით თანხას აბსოლუტური უმრავლესობა მაინც დოლარში ათავსებს. 10000 ლარზე 1 წლის შემდეგ, მეანაბრეს ექნება 11000 ლარი. შესაბამისი ოდენობის დოლარზე 4115( კურსი პირობითად 2.43). 4238 დოლარი. თუ კურსი უცვლელი დარჩა ეს 10300 ლარია. ანუ კლიენტი ზარალობს 700 ლარს ყიდვა-გაყიდვის საკომისიოც რომ ვუგულებელყოთ. მაგრამ იგივე კლიენტი ფიქრობს ალბათობა ლარის გაუფასურების მაღალია და 1 წლის შემდეგ 11000 ლარი შეიძლება 4115 დოლარიც აღარ იყოს ამიტომ არჩევს ნაკლებ რისკს ნაკლები მოგების საფასურად. იმავე რისკების დაზღვევისთვის ადამიანებს სურთ გადაიხადონ უფრო მაღალი საპროცენტო განაკვეთი და სესხი ლარში იქონიონ. ბანკებს კი ცოტა ლარი აქვთ, რაც ცოტაა ის ძვირია. თუნდაც გაუფასურებული ლარი იყოს. ლარი კი არა დრო იყო ალუმინი ოქროზე ძვირი ღირდა.

დანაზოგების სიმცირე კი არა, მე ის უფრო მიკვირს რათ კითხულობენ ლექციებს დაზოგვის საჭიროების შესახებ. ღარიბი ბევრს ვერ დაზოგავს, მაგრამ თუ მოინდომებ 200 ლარიანი ხელფასის პატრონიც გააკეთებ დანაზოგსო. ტყუილია. 200 ლარით დაზოგვა შეუძლებელია. (როგორ ახერხებენ ამას ბანგლადეშში გამოცანად რჩება) თუ ვიღაც კეთილი ბიძია ბავშვს ყოველთვე 200 ლარს აძლევს, რომელსაც ყველა სხვა ხარჯს მშობლები უფარავენ ცხოვრობს მათთან ერთად, არ ეხარჯება თანხა კვებაზე, მგზავრობაზე, განათლებაზე… ბუნებრივია ის მოახერხებს დაზოგვას, იქნებ 70-80 პროცენტიც კი დაზოგოს, მაგრამ ამას ვერ შეძლებს ის ვისაც ყველა ხარჯის გაღება თავად უწევს. საქართველოში დანაზოგის გაკეთება სდუდენტისთვის, პენსიონერისთვის და დასაქმებულთა ნახევრისათვის პრაქტიკულად შეუძლებელია. გვრჩება პოტენციურად 800-850 ათასი ადამიანი, დასაქმებულებისა და თვითდასამქბულების ნახევარი, ასევე ზოგიერთი გამონაკლისი.

დანაზოგის სიდიდეს არ განაპირობებს მხოლოდ შემოსავლები, მნიშვნელოვანია ხარჯების სიდიდე და ასევე ქონებრივი მდგომარეობა. პირობითად შეიძლება ერთ ადამიანს ჰქონდეს შემოსავალი 1000 ლარი, მეორეს 1300 მაგრამ მეორეს ჯანმრთელობასთან დაკავშირებული პრობლემების გამო უხდებოდეს ყოველთვიურად 500 ლარის გაღება, რაც მის შემოსავლებს 800 ლარამდე ამცირებს. ნიშანდობლივია ასევე თუ რა ქონებას ფლობს შემოსავლის პატრონი, ვისაც უკვე აქვს ბინა და ავტომობილი ბუნებრივია ის გაცილებით მეტს დაზოგავს, ვისაც არ აქვს, მას პირიქით სესხის აღება მოუწევს.

გარემოპირობები ხშირად ცვლის ადამიანის ქცევას. ეს აისახება როგორც ინდივიდუალურ დონეზე ასევე ერებზეც. თავი რომ გავანებოთ 2 კორეის ცოცხალ მაგალითს, ერთი ძველი ამბის გახსენებაც შეიძლება. საბჭოთა დროს მოსკოვში რომელიღაც ჩამოსასხმელ ლუდზე რიგი დადგა. რუსები რიგს პატიოსნად იცავდნენ ქართველიც არ გაატარეს. შემოუარა ამ ქართველმა ჯიხურს უკნიდან, იყიდა მთელი მარაგი, დამატებითაც დაუტოვა თანხა გამყიდველს და დაავალა ხმამაღლა დაეძახა „ლუდი უფასოდ.“ მილიცია იძულებული გახდა რამდენიმე ადამიანი დაეკავებინა. მაგრამ ამის და სხვა მრავალი მაგალითის მიუხედავად ერებს შორის კულტურული და მსოფლმხედველობრივი სხვადასხვაობის უგულებელყოფა დაუშვებელია. დღეს ბევრი ამტკიცებს, რომ ქართველი, გერმანელი, ფინელი, არაბი, ინდოელი და იაპონელი ყველა ერთნაირია. ასე არაა ყველა სხვადასხვაა, ეს იმას არ ნიშნავს რომ ერთი ერი სრულყოფილია, ხოლო მეორე კი არასრულფასოვანი, ასეთი იდეები წარსულში დარჩა მესამე რაიხთან ერთად, მაგრამ ინტერნაციონალიზმის მახინჯი იდეები კი რატომღაც გადმოგვყვა XXI საუკუნეშიც. საბჭოთა კავშირს რომ თავი გავანებოთ ევროკავშირსაც მაშინ შეექმნა პრობლემები, როდესაც ეკონომიკურიდან პოლიტიკური ინტეგრაციისკენ გადადგა ნაბიჯები. გავიმეორებ კიდევ ცნება „თანასწორი“ და ცნება „ერთნაირი“ სხვადასხვაა. როგორც ბუნებას ალამაზებს ტროპიკებისა და ყინულეთის ერთობლიობა, ასევე მსოფლიოს ხიბლს სძენს კულტურათა მრავალფეროვნება. ამის გათვალისწინებით თანაბარი შემოსავლის პირობებში საშუალოსტატისტიკური გერმანელი საშუალოსტატისტკურ ქართველზე მეტს დაზოგავს, მაგრამ ეს სხვაობა რადიკალური არ იქნება.

რაც მეტად გაიზრდება ადამიანების შემოსავლები მით მეტად გაიზრდება დანაზოგიც, როგორც აბსოლუტურ ასევე პროცენტულ ჭრილშიც. 200 ლარის შემოსავლის მქონე დაზოგავს 0%-ს, 500 ლარის ასევე 0%-ს, 1000 ლარის 10%-ს, 5000 ლარის შემთხვევაში 30%-იც შესაძლებელია. დანაზოგი კარგია ინდივიდუალურ დონეზე, მოულოდნელი ხარჯის დროს, ან შემოსავლების მოულოდნელად დაკარგვის, მკვეთრად შემცირების დროს ერთგვარი გარანტიაა დანაზოგი. ეს ყველამ იცის, მაგრამ მის გაკეთებას ყველა ვერ ახერხებს. რაც მეტი იქნება დანაზოგი მით დაბალი საპროცენტო განაკვეთი ექნება კრედიტს, ნებისმიერ კრედიტს, შესბამისად გაიოლდება ავტომობილისა და ბინის შესყიდვა, ბიზნესის წამოწყება-გაფართოება რაც თავის მხრივ უფრო მეტ ადამიანს გაუჩენს დამატებით შემოსავალს, გაზრდის ქვეყნის მთლიან ეკონომიკას.

21 წლის წინ სესხზე საპროცენტო განაკვეთი 70%-ს აღწევდა, ახლა კი დოლარში 9%-შიც შეიძლება სესხის აღება, ეს შეწონილი საშუალოა თორემ მოკლევადიანი სამომხმარებლო უფრო ძვირია, იპოთეკური უფრო იაფი. ასეთი შემცირება ბევრმა ფაქტორმა განაპირობა, სტაბილურობის განცდამ, საზღვარგარეთიდან რესურსის მოზიდვამ, თუმცა მთავარი მაინც დეპოზიტების ზრდა იყო. ლარზე საპროცენტო განაკვეთი ლამის 2-ჯერ მეტია, ისიც შემცირდება თუ მეტი ადამიანი განათავსებს ლარში დეპოზიტს, ამისთვის კი როგორც უკვე ვთქვით ლარის დასტაბილურებაა საჭირო, რის შედეგადაც დაიწევს რეფინანსირების განაკვეთიც, რაც ასევე გახდება ეროვნული ვალუტით გაცემულ სესხებზე საპროცენტო განაკვეთის შემცირების მიზეზი.

დანაზოგების განხილვისას ვადგებით ქათმისა და კვერცხის პრობლემას დანაზოგები ზრდის შემოსავლებს, შემოსავლები კი დანაზოგებს. რომელი უნდა განხორციელდეს პირველად? მაქს ვებერი მიიჩნევდა, რომ პროტესტანტულ საზოგადოებაში დაზოგვისადმი მიდრეკილებამ მნიშვნელოვანი როლი ითამაშა კაპიტალიზმის განვითარებაში. რამდენადაა შესაძლებელი იგივე დღევანდელ საქართველოში რთული სათქმელია. ზოგი ფიქრობს, რომ თუ რაიმე ფორმით გავზრდით ზოგიერთი სმარტფონის, რკალისებური ტელევიზორის, საიუველირო ნაწარმის ან ჯიპის ღირებულებას ადამიანები მათ ნაკლებად შეიძენენ და შედეგად გაუმჯობესდება სავაჭრო ბალანსი, გაიზრდება დანაზოგი. ასე მოხდება, მაგრამ ეფექტი არ იქნება ხელშესახები. უკეთესი იქნება საგადასახადო შეღავათები ენერგოეფექტურ ტექნოლოგიების წარმოებასა და იმპორტზე, გრძელვადიან პერსპექტივაში ხარჯი ასე უფრო მცირდება, თანაც არა ხარისხის ხარჯზე. ყველაზე სერიოზული ნაბიჯი, რაც შეიძლება დაზოგვის მიმართულებით გადაიდგას არის საპენსიო რეფორმა, რომელიც შეიძლება მომავალ წელს ამოქმედდეს. ჩვენ ყველა ვთანხმდებით, რომ დანაზოგი კარგია, მაგრამ როდესაც მცირეშემოსავლიან ადამიანს, ხარჯს თუნდაც მცირედით უზრდი ეს უკვე ძალადობაა. ტიპიური გადასახადისგან განსხვავებით, მართალია მას ეს თანხა უკან დაუბრუნდება სარგებლით, მაგრამ წლების მანძილზე იქნება ხარჯი. ბევრისთვის არასასურველი. იძულება კი ეკონომიკაშიც მიუღებელია.

ბიბლიოგრაფია

nbg.gov.ge

Worldbank.org

Cia.gov

Forbes.ge