„შავი ოთხშაბათი“?! რა მოხდა ფინანსურ ბაზრებზე

მოამზადა მაკა ღანიაშვილმა

10 ოქტომბერს აშშ-სა და სხვა წამყვანი ქვეყნების ფინანსურმა ბაზრებმა დიდი რყევა განიცადეს. ანალიტიკოსთა ნაწილმა ეს დღე უკვე მონათლა „შავი ოთხშაბათის“ სახელით, თუმცა მეორე ნაწილი ბირჟების, თუნდაც ასეთ მკვეთრ, ვარდნაში საგანგაშო სიგნალებს ვერ ხედავს.

გასულ ოთხშაბათს, ძალიან მოკლე პერიოდის განმავლობაში, Dow Jones-ის ინდექსი 831 პუნქტით, დაახლოებით, 3.2%-ით დაეცა, რამაც ფინანსურ ბაზრებზე 1987 და 2008 წლების მსგავსი პანიკა გამოიწვია. Nasdaq შემცირდა 4%-ით. აქციების ფასის ვარდნას წინ უძღოდა მასობრივი გაყიდვები საფონდო ბირჟებზე, რამაც ლოგიკურად გამოიწვია აქტივების ფასების დაცემა. გასათვალისწინებელია, რომ შემცირდა Dow Jones-ის ინდექსში შემავალი აბსოლუტურად ყველა კომპანიის აქციების ფასი, რაც არცთუ ხშირად ხდება. განსაკუთრებით ვარდნა განიცადეს ტექნოლოგიური კომპანიების აქციებმა. ამერიკის მეორე უმსხვილეს ინდექსში S&P 500-ში კი მხოლოდ 17 კომპანიის აქციების ფასებმა აჩვენა დადებითი ტრენდი (დღის „რეკორდსმენი“ გახდა მედიკამენტების მწარმოებელი კომპანია Perrigo). გამონაკლის კომპანიებს შორის ასევე იყო Facebook და Tesla, რომელთა აქციების ფასიც, შესაბამისად, 4.1%-თა და 2.3%-ით გაიზარდა.

ცხრილი #1. Dow Jones, S&P 500 და Nasdaq ინდექსები ბოლო ერთი თვის განმავლობაში

წყარო: Bloomberg

მიუხედავად იმისა, რომ 10 ოქტომბრის ვარდნა არ ყოფილა რეკორდული, ასევე არ შეიძლება საბაზრო კრახის კატეგორიას მივაწეროთ, არც კორექციისთვის საჭირო ვარდნის 5%-იანი ზღვარი დაფიქსირებულა და ყველა ამერიკული ინდექსის წლიური ტრენდი მზარდია, ეს მნიშვნელოვანი სიგნალი უნდა იყოს ბაზრებისთვის, იმ შესაძლო ფაქტორების გათვალისწინებით, რამაც ე.წ. „შავი ოთხშაბათი“ გამოიწვია.

მიუხედავად იმისა რომ ეს დღე 2018 წლის განმავლობაშიც კი არ ყოფილა ყველაზე ცუდი, ფინანსურ ბაზრებზე ინვესტორების ქცევა ბევრად უფრო ფრთხილი ხდება. ბაზრები მოლოდინის რეჟიმში არიან. რა არის ამის მიზეზი?

1. ყველას სძულს ინფლაცია …

დიდი დეპრესიის შედეგების გათვალისწინებითაც კი, დასაქმების დონე გრძელვადიან პერიოდში მუდმივად იზრდება, მაგრამ ხელფასების მნიშვნელოვანი ზრდის გარეშე. შეიძლება ითქვას, რომ უმუშევრობის ყველაზე დაბალ დონესთან ერთად, ბოლო 48 წლის განმავლობაში, ეს ტრენდი საბოლოოდ იცვლება. რაც ზრდის შიშს, რომ ინფლაცია, რომელიც ასევე ისტორიულად დაბალ ნიშნულზე ნარჩუნდება აშშ-ში, შეიძლება „დიდი პრობლემა“ გახდეს და მომავალში „შეჭამოს“ აქციების ღირებულება, ხელფასები, უძრავ ქონება და სხვა აქტივები – ამიტომ ბევრი ინვესტორი ამისაგან თავის დასაზღვევად მიმართავს აქციებიდან ფულის განაღდების გზას.

2.მაღალი განაკვეთები ცვლის ინვესტორთა ქცევას

ინფლაციის შესახებ მოლოდინები ასევე იწვევს ობლიგაციების ფასების შემცირებას – შედეგად იზრდება ობლიგაციების იელდი. აქციების ფასების დაცემას ხელს ფედის პოლიტიკაც უწყობს – ის ყიდულობდა დიდი რაოდენობით ობლიგაციებს რათა მხარი დაეჭირა აშშ-ს ეკონომიკისათვის ფინანსური კრიზისის დროს. 2016 წლის ივნისში 10 წლიანი სახაზინო ობლიგაციების იელდი მხოლოდ 1.43%-ს შეადგენდა, 10 ოქტომბერს კი ეს მაჩვენებელი 3.19%-მდე იყო გაზრდილი. 30 წლიანი სახაზინო ობლიგაციების იელდი კი შენარჩუნდა 3.37%-ზე. რატომაა ეს მნიშვნელოვანი ბირჟებისთვის? როცა ობლიგაციების იელდი იზრდება, ფრთხილი ინვესტორები, მოისურვებენ ფული გადაიტანონ ობლიგაციებში, რადგან სადგან ობლიგაციებიდან მიღებული პროცენტული შემოსავალი იზრდება.

ამასთანავე, ობლიგაციებისკენ მიმართული ფული ჰაერიდან არ მოდის, ამ შემთხვევაში ამ თანხის ძირითადი წყაროა უფრო მაღალი რისკის მქონე აქციები, მაგალითად დღეისთვის ტექნოლოგიური კომპანიები. ანალიტიკოსთა შეფასებით, უახლოეს მომავალში სახაზინო ობლიგაციები კიდევ უფრო უსაფრთხო ზონა გახდება ინვესტორთათვის. ვინაიდან ფედი ინარჩუნებს ობლიგაციების მაღალ იელდს, ეს კიდევ უფრო გაამყარებს ფულადი სახსრების აქციებიდან ობლიგაციებში გადასვლის პროცესს. გაზრდილი საპროცენტო განაკვეთი ასევე გამოწვევაა იმ კომპანიების აქციებისთვის, რომელთაც ვალის მაღალი მარჟა აქვთ და მათთვის, რომელთა ფუნქციონირებაც იაფ კრედიტებზეა დამოკიდებული.

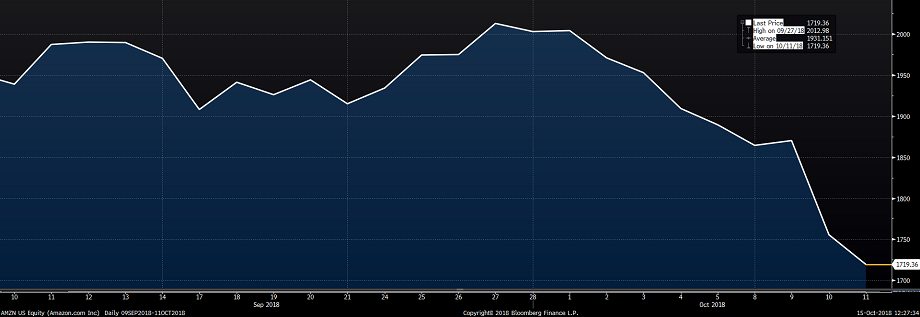

3. ტექნოლოგიური კომპანიების მომავალი

10 ოქტომბერს განსაკუთრებით დიდი ზარალი განიცადეს ბოლო წლების განმავლობაში სწრაფად განვითარებადმა ტექნოლოგიურმა კომპანიებმა. თუ თქვენ ხართ გამოცდილი ინვესტორი და ცდილობთ დააზღვიოთ თქვენი პოზიციები, აუცილებლად გაყიდით მაგალითად, Amazon-ის აქციებს და შეიძენთ სხვა დარგის ფინანსურ აქტივებს.

ცხრილი #2. კომპანია „ამაზონის“ აქციების ფასი ბოლო ერთი თვის განმავლობაში

წყარო: Bloomberg

4. სავაჭრო ომები

ფინანსური ბაზრებისთვის აშშ-ს პრეზიდენტის, დონალდ ტრამპის სავაჭრო ომი ჩინეთთან მნიშვნელოვანი ფაქტორია. როდესაც 10 ოქტომბერს ვარდნა განიცადა აშშ-ს ბაზრებმა, ასევე შემცირდა ჩინეთის ორი მთავარი ინდექსი – Shenzhen 6.5%-ით და Shanghai – 5.2%-ით. ზაფხულში 25%-იანი საბაჟო გადასახადი ჩინური წარმოების 818 დასახელების პროდუქტზე გავრცელდა, ჯამური ღირებულებით 34 მლრდ აშშ დოლარი. ახალ გადასახადებს დაექვემდებარა ავტომობილები, თვითმფრინავების კონსტრუქციის ელემენტები და მყარი დისკები. ამასთან, ვაშინგტონი დაბეგვრას დაქვემდებარებული ჩინური პროდუქციის ჩამონათვალის გაფართოებას გეგმავს, რაც დასაბეგრი საქონლის ჯამურ ღირებულებას 16 მლრდ აშშ დოლარით გაზრდის. მანამდე აშშ–ის პრეზიდენტი ჩინეთს დაემუქრა, რომ ახალი გადასახადებით $200 მლრდ–ის ღირებულების ჩინურ ნაწარმს დაბეგრავს.ჩინეთის მხრიდან ტარიფების 25%-იანი ზრდა მოსალოდნელია იანვრიდან. რა თქმა უნდა, ეს სავაჭრო ბატალიები დააზარალებს როგორც ამერიკულ ასევე ჩინურ კომპანიებს, რადგან გაიზრდება საწარმოო დანახარჯები და სამომხმარებლო ხარჯები.

ცხრილი #3. Shenzhen-ისა და Shanghai-ის ინდექსები ბოლო ერთი თვის განმავლობაში

წყარო: Bloomberg

პარადოქსია, მაგრამ ფინანსური ბაზრების მკვეთრი ბიძგი გახდა საბაბი ბევრი ანალიტიკოსისათვის ეთქვათ, რომ 9 წლიანი რევერსული ტრენდების მერე აშშ-ს ეკონომიკა რელსებს უბრუნდება და 10 ოქტომბრის აქციების ბაზრის ვარდნა ამის ნათელი მაგალითია. აშშ-ს ეკონომიკური მდგომარეობა ჯანსაღია. ბუმს, რომელიც გამოიწვია ტრამპის გადასახადების შემცირების პოლიტიკამ, მოჰყვა ყველაზე ჯანსაღი პერიოდი 2008 წლის ფინანსური კრიზისის შემდეგ. უმუშევრობის დონე 3.7%-ზეა, რაც ბოლო 50 წლის განმავლობაში ყველაზე დაბალი მაჩვენებელია. როგორც წესი, როდესაც აქციების ფასი იზრდება, ობლიგაციების ფასი მცირდება და პირიქით. თუმცა უკანასკნელი 9 წლის განმავლობაში ეს ასე არ იყო, რადგან აქციებისა და ობლიგაციების ფასები ერთმანეთის მსგავსი ტენდენციებით იცვლებოდა. მონეტარული პოლიტიკის ეტაპობრიავდ გამკაცრების პარალელურად, აქციებისა და ობლიგაციების ფასებს შორის ურთიერთსაპირისპირო დამოკიდებულების პირველი მკვეთრი ფაქტი სწორედ ოთხშაბათს დაფიქსირდა.რაც დასავლეთის მიმომხილველთა ნაწილის შეფასებით, ცუდი სულაც არ არის მომავალი განვითარებისთვის.

თეთრი სახლისა და ფედ-ის პოლიტიკას აშშ-ს ობლიგაციებისა და აქციების ბაზრის გარდა, ასევე დიდი გავლენა ექნება ჩინურ ვალუტაზე და ნავთობის ფასზე. ირანზე სანქციების დაანონსების შემდეგ, ბრენტის ტიპის ნავთობის ფასმა ბარელზე 80 აშშ დოლარს მიაღწია (ერთი წლის წინ ბარელი ნავთობი 56 აშშ დოლარი ღირდა). ნავთობის მაღალი ფასი კი ნიშნავს უფრო მაღალ დანახარჯებს მომხმარებლებისათვის მთელი მსოფლიოს მასშტაბით, განსაკუთრებით კი იმ ქვეყნებში რომელთა ვალუტაც ძალიან მერყევია აშშ დოლართან მიმართებაში.