სადაზღვევო სისტემა საქართველოში

ნათია ხვთისიაშვილი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის ეკონომიკისა და ბიზნესის ფაკულტეტის III კურსის სტუდენტი

Khvtisiashvilin99@gmail.com

ანოტაცია

მოცემულ თემაში აღწერილია სადაზღვევო სისტემის არსი, რომლის ძირითად ფუნქციასაც შინამეურნეობებისა და ფირმების რისკის ნაწილის თავის თავზე აღება წარმოადგენს. გავეცნობით დაზღვევასთან დაკავშირებულ ტერმინებს, სადაზღვევო სისტემის სახეებს, ჩამოყალიბების ისტორიას, კონკრეტულად საქართველოში არსებული სადაზღვევო სისტემის ფორმას და მენეჯმენტის პრობლემებს. გარდა ამისა, სადზღვევო პროდუქტს სჭირდება რეალიზაცია, რის გამოც სადაზღვევო კომპანიები იყენებენ საკუთარი პროდუქტების გაყიდვის სხვადასხვა არხებს, რასაც ვრცლად განვიხილავთ. ყველა სფეროში მიმდინარეობს ცვლილებები, არც სადაზღვევო სისტემაა გამონაკლისი, ამიტომაც მოვიძიე სიახლეები დაზღვევის შესახებ კანონში.

Annotation

This topic describes the essence of the insurance system. Its main function is to take the risk part of households and firms. We will learn about insurance terms, types of insurance system, history of formation, specifically the form of insurance system in Georgia and management problems. In addition, insurance products need to be sold, that’s why insurance companies use different channels of selling their products, which we will discuss in more detail. Changes are happening in all areas, the insurance system is no exception, so I searched for insurance law updates.

სადაზღვევო სისტემის არსი და ისტორია

საფინანსო შუამავლები მნიშვნელოვან როლს ასრულებენ ეკონომიკაში, მათი ძირითადი ფუნქცია მდგომარეობს ფინანსური მომსახურებისა და საფინანსო პროდუქტების გაყიდვის შემოთავაზებაში.საფინანსო შუამავლების ერთ-ერთი ძირითადი ტიპია საკონტრაქტო-შემნახველი დაწესებულებები, რომელთა რიცხვს მიეკუთვნება სადაზღვევო კომპანიები და საპენსიო ფონდები. სადაზღვევო კომპანიების ძირითადი ფუნქცია შინამეურნეობებისა და ფირმების რისკის ნაწილის თავის თავზე აღებაა, მათთან გარკვეული კონტრაქტების დადების მეშვეობით, ასეთ კონტრაქტებს სადაზღვევო პოლისებს უწოდებენ. დაზღევავა რისკის მართვის ერთ-ერთი ფინანსური ინსტრუმენტია, რომლის საშუალებითაც შესაძლებელია რისკის შედეგად წარმოქმნილი ფინანსური ზარალის თავიდან აცილება (სადაზღვევო საზოგადოებაზე გადაცემა). კლიენტსა (დამზღვევი) და სადაზღვევო საზოგადოებას (მზღვეველი) შორის დადებული სადაზღვევო ხელშეკრულებისას დამზღვევის მიერ ხდება რისკის დამზღვეველისათვის გადაცემა. რის შედეგადაც შესაძლო ზარალის შემთხვევაში მზღვეველი დამზღვევს სრულად აუნაზღაურებს ფინანსურ ზარალს იმ ოდენობით და იმ პირობებით, რომელიც სადაზღვევო ხელშეკრულებაშია ჩადებული, რაც შეეხება ისტორიას, ჯერ კიდევ ფინიკიელები და ძველი ბერძნები იყენებდნენ ელემენტარულ სადაზღვევო სისტემას ზარალის შემცირების მიზნით საზღვაო გადაზიდვებში, რომაელები იყვნენ პირველები, ვისაც ქონდათ დაზღვევა დასაფლავების ხარჯების ასანაზღაურებლად.ჩვენს წელთაღრიცხვამდე 600 წლიდან რომაული ასოციაციები, გილდიები არსებობდა, რომლებიც თავიდან რელიგიური ჯგუფების სახით ყალიბდებოდნენ. მაგალითად ე. წ. დამკრძალავ კლუბებში დაკრძალვისათვის აუცილებელი თანხის გადახდა ხდებოდა და აქვე სიცოცხლის დაზღვევის პირველ ჩანასახებსაც ვხვდებით.პირველი სადაზღვევო ხელშეკრულება გაფორმდა გენოაში 1347 წელს, პოლისები ხელმოწერილი იყო ინდივიდუალურად, სადაც თითოეული წერდა საკუთარ სახელს და რისკის ხარისხს, რომელიც მოიაზრებოდა დაზღვევაში. (საქართველოს სადაზღვევო კომპანიათა ასოციაცია)

სადაზღვევო სისტემა საქართველოში

საქართველოში კერძო სადაზღვევო ინდუსტრიის ჩამოყალიბებას საფუძველი 90-იან წლებში ჩაეყარა. ჯანდაცვის სფეროში ახალი პროდუქტის – კერძო სამედიცინო დაზღვევის გამოჩენისას, ბაზრის წილზე ორიენტირებული, ფინანსური ხელმისაწვდომობის სტრატეგია იქნა გამოყენებული. უფრო მარტივად რომ ვთქვათ, მოსახლეობას, ძალზე იაფად და, სამართლიანობა მოითხოვს ითქვას, არარეალურ ფასადაც კი, ჯანმრთელობის დაზღვევის პროდუქტის შეძენის შესაძლებლობა გაუჩნდა. თუ, ერთი მხრივ, ქვეყანაში იმ პერიოდისათვის არსებულ სოციალურ-ეკონომიკურ მდგომარეობას გავითვალისწინებთ, აღნიშნული სტრატეგია სწორ გადაწყვეტილებად შეიძლება ჩავთვალოთ.

იაფი პროდუქტი ახალი ბაზრის ათვისების ერთ-ერთი საშუალება რომაა, ეს კარგად არის ცნობილი, თუმცა საქართველოში, ჯანმრთელობის დაზღვევის ბაზარზე, ამ გზით გამოჩენას თან საკმაოდ მაღალი რისკიც ახლდა. ეს გახლდათ, ყველაზე არასასურველ შემთხვევაში, სოციალურ-ეკონომიკური მდგომარეობის გაუარესება, სტაგნაცია, ან კიდევ, შედარებით უკეთესი ვარიანტი, თუმცა ასევე არასასურველი სცენარი – ძალზე ნელი ტემპით წინსვლა.

ჯანმრთელობის დაზღვევის თავდაპირველი ფასები თვიურად 7, 5, 3 ლარსაც კი შეადგენდა, ბუნებრივია, ეს ყოველივე მოსახლეობისათვის ძალზე მომგებიანი და მიმზიდველი იყო.

წლიდან წლამდე ახალი სადაზღვევო კომპანიები ჩნდებოდა, რომლებიც ბაზარზე შემოსვლასა და დამკვიდრებას, სწორედ, ზემოთ ნახსენები სტრატეგიით ცდილობდნენ, ხოლო შედარებით უკვე გამოცდილი ორგანიზაციები, მიუხედავად პროდუქტზე ფასის ზრდის სურვილისა, რაც ბიზნესის გადარჩენისა და განვითარების აუცილებლობით იყო გამოწვეული, მწვავე კონკურენციის პირობებში ამას ვერ ახერხებდნენ. შედეგად არაერთი კომპანია ფინანსურად არასახარბიელო მდგომარეობაში აღმოჩნდა და კონკურენტთა სამიზნედაც იქცა. შედეგად, სადაზღვევო ბაზარზე რამდენიმე შერწყმა და აკვიზიცია განხორციელდა, რამაც, საერთო ჯამში, ინტენსიური განვითარების სტადიაში მყოფი სადაზღვევო ინდუსტრია კიდევ უფრო მეტად გააძლიერა.

ჯანმრთელობის დაზღვევაზე ფასების მკვეთრი მატება მხოლოდ უკანასკნელი სამი წლის განმავლობაში აღინიშნა, რამაც, ბუნებრივია, დაზღვეული მოსახლეობის უკმაყოფილება გამოიწვია, ბევრი ამ ფაქტს უსამართლობად მიიჩნევს და აღნიშნავს, რომ ფასები კვლავაც იმ დაბალ ნიშნულზე უნდა დარჩენილიყო, რომელსაც ინდუსტრია აქამდე ინარჩუნებდა. მოსახლეობის ასეთი დამოკიდებულება იმ სტრატეგიის ლოგიკური შედეგია, რომლის მეშვეობითაც საქართველოში ჯანმრთელობის კერძო დაზღვევის ბიზნესმა განვითარება დაიწყო. (საქართველოს პარლამენტის ეროვნული ბიბლიოთეკა)

დაზღვევის სახეები

• ავტოტრანსპორტის მფლობელთა სამოქალაქო პასუხისმგებლობის

• ასაკამდე მიღწევის

• გარკვეულ ასაკამდე გარდაცვალებისგან

• პასუხისმგებლობის

• პირადი

• სიცოცხლის

• ქონების

• საპენსიო და სხვ;

პენსია დაზღვევის სახეობაა, რომელიც იმის გარანტიას იძლევა, რომ პენსიაზე გასული ადამიანი გარკვეულ შემოსავალს მიიღებს. ზოგჯერ პენსია ნამსახურები წლების მიხედვით ინიშნება, მეტწილად კი შენატანებზეა დაფუძნებული: სადაზღვევო ფონდში ყოველკვირეულად ირიცხება ხელფასის გარკვეული თანხა, რომლის საფუძველზე შემდგომში ადამიანი პენსიას იღებს.

მნიშვნელოვანი ცვლილება მოხდა გასულ წელს. 2019 წლის 1 იანვრიდან სავალდებულო დაგროვებითი საპენსიო პროგრამა ამოქმედდა. საპენსიო სისტემა, რომელიც ცნობილია 2+2+2, გულისხმობს ყოველთვიურად მოქალაქის ხელფასის 6% საპენსიო სააგენტოში ჩარიცხვას და დაგროვებას. აღნიშნულ რეფორმას საზოგადოებაში არაერთგვაროვანი შეფასებები მოჰყვა. მიუხედავად აღნიშნული საპენსიო პროგრამის დადებითი თუ უარყოფითი მხარეების განხილვისა, ის მაინც ნებაყოფლობითი უნდა ყოფილიყო და თავად მოქალაქეებს გადაეწყვიტათ საკუთარი დანაზოგების ბედი, თუმცა ამ შემთხვევაში მოლოდინი იყო, რომ სქემაში მოქალაქეების აქტივობა ნაკლები იქნებოდა, ხოლო სავალდებულო წესის მიღების შემთხვევაში ფონდი შეძლებდა მაქსიმალური თანხების მობილიზებას. (BUS1)

საქართველოს სადაზღვევო კომპანიების მენეჯმენტის პრობლემები

მსოფლიო ბაზარზე სადაზღვევო კომპანიების წარმატებაში დიდ როლს თამაშობს სწორი მენეჯმენტი. კომპანიების უმრავლესობა ახერხებს იმას, რომ გამოცდილების შეძენასთან ერთად აღმოაჩინოს განვითარების გზაზე აღმოცენებული პრობლემები, მოიძიოს გადაჭრის გზები და მართებულად განახორციელოს სადაზღვევო საქმიანობის პოლიტიკა.

სადაზღვევო კომპანიების საქმიანობის მოკვლევისას იკვეთება ქვეყანაში არსებული მენეჯმენტის შემდეგი პრობლემები: სადაზღვევო კულტურის დაბალი დონე, რაც აისახა დაზღვეულთა რაოდენობაზე. ამას გარდა ეს აისახა ბოლო წლებში მიმდინარე სტიქიების, გახშირებული ხანძრების, მოვლენებზე, სადაც სახელმწიფოს მიერ ხდებოდა დახმარებების გაცემა, რაც არის უხეში ჩარევა და უარყოფითად აისახება სადაზღვევო ბიზნესის განვითარებაზე. ეს მოითხოვს გარკვეულ სტიმულირებას საკანომდებლო დონეზე. ასევე პრობლემას წარმოდაგენს სოციალურ-ეკონომიკური მდგომარეობა, ფასებთან დაკავშირებით უკმაყოფილება და მოთხოვნა ფასების გადახედვაზე.

სადაზღვევო კომპანიები საქართველოში

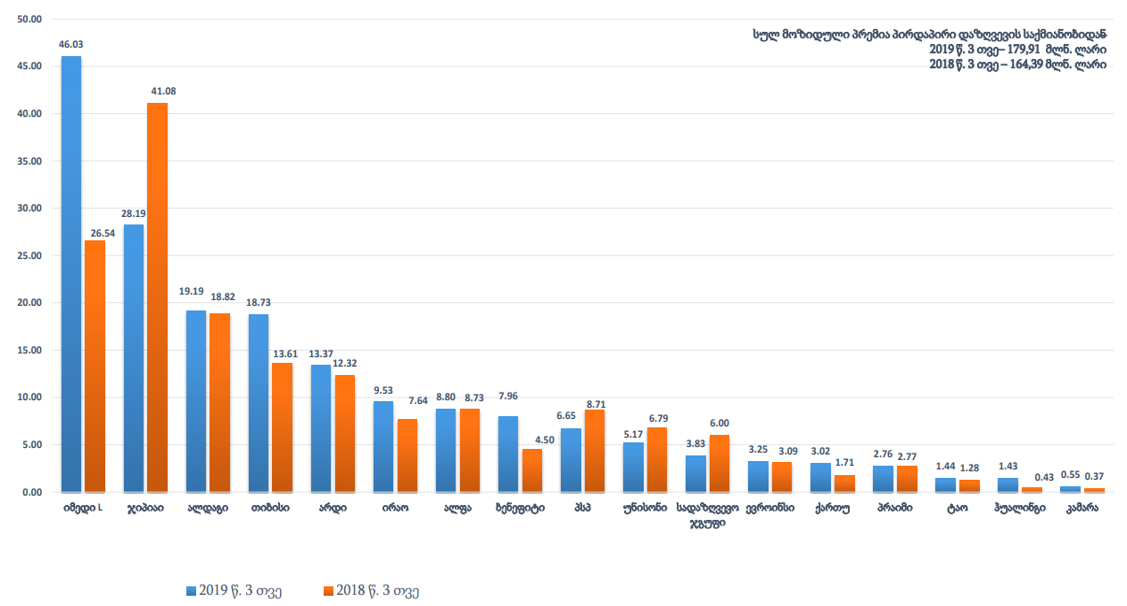

საქართველოში სულ 17 სადაზღვევო კომპანიაა რეგისტრირებული, 2019 წლის მონაცემებით. დაზღვევის ზედამხედველობის სამსახურის მიერ გამოქვეყნებული ანგარიშის მიხედვით, მოზიდული პრემიის მიხედვით,ლიდერი იმედი L-ია, კომპანიამ 2019 წლის 6 თვის განმავლობაში 58,74 მლნ ლარი მოიზიდა.

მოზიდული სადაზღვევო პრემია კომპანიების მიხედვით (მლნ. ლარი) 2019 და 2018 წლების 3 თვის შედეგების შედარება:

აღსანიშნავია რო სექტორის მთავარი მამოძრავებელი კვლავ ჯანმრთელობის დაზღვევაა, რაზეც 240 მილიონი, ანუ პრემიების თითქმის ნახევარი მოდის. 83 მილიონი ლარით მეორე ადგილზე ქონების დაზღვევაა, 73 მილიონით კი ავტო- ტრანსპორტის დაზღვევის ბაზარი მოდის. (ins1)

სადაზღვევო პროდუქტების რეალიზაციის არხები

სადაზღვევო კომპანიები იყენებენ საკუთარი პროდუქტების გაყიდვის სხვადასხვა არხებს. სადაზღვევო ხელშეკრულებების დადება შუამავლების მეშვეობით ხდება, რაც დამზღვევის თვალსაზრისით გულისხმობს სადაზღვევო პროდუქტების არაპირდაპირი არხით გაყიდვას, მეორეს მხრივ დაზღვევის მსურველს შეუძლია პირადად დაუკავშირდეს კომპანიას და დადოს ხელშეკრულება შუამავლის ხელშეკრულების გარეშე,რაც პროდუქტების პირდაპირი არხით გაყიდვას გულისხმობს. ამ პერიოდში კლიენტის კონტაქტი მზღვეველთან ხდება მიმოწერით, სატელეფონო საუბრებით ან სხვადასხვა ელექტრონული საშუალების გამოყენებით.

სადაზღვევო პროდუქტების გამსაღებელი შეიძლება იყოს საკუთრივ სადაზღვევო კომპანიის სტრუქტურული ნაწილი. კერძოდ, ეს ფუნქცია შეიძლება ევალებოდეს კომპანიის გაყიდვების განყოფილებას, ან სამსახურის შტატიანი თანამშრომლების ქსელს, რომლებიც კლიენტებს ეხმარებიან განსაზღვრული ტიპის სადაზღვევო ხელშეკრულებების დადებაში.

სადაზღვევო მომსახურების გაყიდვას შესაძლოა ახორციელებდეს სადაზღვევო აგენტი,სადაზღვევო კომპანიის მიერ მინიჭებული უფლებამოსილების ფარგლებში; სადაზღვევო მომსახურების გაყიდვები შესაძლოა აწარმოონ მზღვეველისგან დამოუკიდებელმა შუამავლებმა, პირველ რიგში – ბროკერები, მათ გარდა საქმიანობის ამ სტილს შესაძლებელია ახორციელებდეს სხვადასხვა ორგანიზაციები, ან საწარმოები (ბანკები,მსხვილი სავაჭრო ცენტრები და სხვა სუბიექტები), რომელთაც მზღვეველთან უნდა დადონ ხელშეკრულებები ასეთს ქმიან ურთიერთობებზე. 2018 წლის მონაცემებით რეგისტრირებულია 24 საბროკერო კომპანია.

სადაზღვევო აგენტი არის ფიზიკური და იურიდიული პირი, რომელიც მზღვეველის დავალებით მოქმედებს, დამზღვევის მიერ მისთვის მინიჭებული უფლებამოსილების ფარგლებში. ეკონომიკური თვალსაზრისით, სადაზღვევო აგენტი დაკავშირებულია მზღვეველთან, რომლის დაინტერესებასაც წარმოადგენს. მზღვეველსა და აგენტს შორის ურთიერთობები რეგულირდება შესაბამისი საკანონმდებლო ნორმებით და ხელშეკრულებით. სადაზღვევო აგენტი უნდა ზრუნავდეს სადაზღვევო პროდუქტების მოთხოვნადობის ზრდასა და ხელშეკრულებების დადებაზე, რადგან ამაზეა დამოკიდებული მისი გასამრჯელო.

მზღვეველის წარმომადგენელს უფლება აქვს მიიღოს გასამრჯელო მზღვეველის ინტერესების სასარგებლოდ გაწეული საქმიანობისთვის. პირველ რიგში, ეს არის საკომისიო ანზღაურება და ასევე სადაზღვევო აგენტისთვის წასახალისებელი სხვა გადახდები. საკომისიო ანაზაურების მიღებაზე აგენტის უფლება წარმოიქმნება მხოლოდ იმ შემთხვევაში, თუ სადაზღვევო ხელშეკრულების გაფორმება წარმოადგენს საქმიანობის უშუალო შედეგს, ე.ი. როცა ადგილი აქვს მიზეზ- შედეგობრივ კავშირს ხელშეკრულების დადებასა და აგენტის საქმიანობას შორის, ასეთი ტიპის კავშირის დამადასტურებელ საბუთად მიღებულია კლიენტის მიერ ხელმოწერილი განცხადება დაზღვევის ხელშეკრულების დადებაზე, რომელსაც წარუდგენს აგენტი მზღვეველს. დამზღვევის მიერ სადაზღვევო პრემიის დაფარვის,შემდეგ აგენტი იძენს ანაზღაურების მიღების უფლებას. საკომისიო ანაზღაურების მოცულობა გამოითვლება ზღვეველის სპეციალური ცხრილით,დამზღვევის მიერ გადახდილი სადაზღვევო პრემიის შესაბამისად. შუამავლების კლასიფიკაცია ხდება საქმიანობის ტიპებიდან გამომდინარე, რომელსაც მიეკუთვნება ფინანსური მომსახურება და დაზღვევა. შუამავალი შესაძლოა მოქმედებდეს ერთ ან ორ სფეროში ერთდროულად.ყველა ბროკერი წარმოადგენს აგენტს.

ორი ძირითადი გზა არსებობს, სადაზღვევო ხელშეკრულებების დადების პირდაპირი და არა პირდაპირი. გაყიდვის არაპირდაპირ გზად შეგვიძლია განვიხილოთ სადაზღვევო პროდუქტის შეთავაზება სადაზღვევო შუამავლების დახმარებით, ხოლო პირდაპირ გზად მოისაზრება მომხმარებლის პირდაპირი კონტაქტი სადაზღვევო კომპანიასთან შუამავლის მომსახურების გარეშე.

პირდაპირი გაყიდვების მეთოდი მოიცავს სადაზღვევო პროდუქტების რეალიზაციას შუამავლების გარეშე,პირადად სადაზღვევო კომპანიის თანამშრომლებთან. კლინეტის კონტაქტი მზღვეველთან ხორციელდება სხვადასხვა საშუალებით, მაგალითად: მიმოწერით, სატელეფონო საუბრებით ან ელექტრონული საშუალებით. გამოარჩევენ სადაზღვევო პროდუქტების გაყიდვის სამ ძირითად არხს:

• სადაზღვევო მომსახურების გაყიდვით შესაძლოა დაკავდნენ მზღვეველისგან დამოუკიდებელი შუამავლები, მაგალითისთვის სადაზღვევო ბროკერები, სადაზღვევო ბროკერი, როგორც ინდივიდუალური შუამავალი დგას დამზღვევის მხარეს. მისი დავალებაა დაზღვევისთვის რისკების შეფასება, ანალიზის საფუძველზე სათანადო მოცულობის განსაზღვრა, მზღვეველის მოძებნა, რომელთანაც შესაძლებელია დაზღვევის გაფორმება დამზღვევისთვის ყველაზე ხელსაყრელი და საიმედო ფორმით. მზღვეველი არ არის პასუხისმგებელი ბროკერის მიერ დაზღვევის მიმართ ჩადენილ მცდარ ქმედებებეზე, ასევე ხელშეკრულების დადებისას და მისივე საქმიანობაში დაშვებული შეცდომებისთვის, თანაც როცა, ბროკერი დამზღვევის ნდობით აღჭურვილი პირის როლში გვევლინება.

• სადაზღვევო პროდუქტების გამყიდველი შესაძლებელია იყოს საკუთრივ სადაზღვევო კომპანიის სტრუქტურული ნაწილი. ამ ფუნქციას კონკრეტულად შეიძლება ასრულებდეს გაყიდვების განყოფილება, რომლებიც ეხმარებიან კლიენტებს გარკვეული სახის სადაზღვევო ხელშეკრულებების დადებაში. გაყიდვების წარმომადგენელი უშუალოდ უკავშირდება შესაძლო მომხმარებელს, სთავაზობს სადაზღვევო პროდუქტს, აცნობს პირობებს პოლისის და ცდილობს მაქსიმალურად მოიზიდოს კლიენტი.

• სადაზღვევო პროდუქტის მნიშვნელოვანი არხია „ონლაინ გაყიდვები“, ამ გზით მომხმარებელს შესაძლებლობა ეძლევა სასურველ დროს, სახლიდან გაუსვლელად მიიღოს ინფორმაცია პირობებთან დაკავშირებით და შეიძინოს სასურველი პოლისი, რომელსაც კურიერი გადასცემს სასურველ დროს, სასურველ მისამართზე. ასევე ყურადსაღებია ის ფაქტი, რომ პროდუქტის ონლაინ შეძენის დროს თანხის გადახდა წარმოებს საკრედიტო ბარათის მეშვეობით. იქედან გამომდინარე, რომ ტექნოლოგიურად ინოვაციურ ეპოქაში ვიმყოფებით, აღნიშნული მიდგომა განსაკუთრებული პოპულარობით სარგებლობს მომხმარებელში.

გარდა ზემოთ ჩამოთვლილისა, არსებობს პროდუქტების გაყიდვის სხვა არხებიც, მაგალითად: თანამშრომლობა ბანკებთან და მათი ჩართულობა სადაზღვევო პროდუქტების გაყიდვაში, სადაზღვევო პროდუქტების გაყიდვა იმ ორგანიზაციების დახმარებით, რომელთა ძირითადი საქმიანობაც დაკავშირებული არ არის დაზღვევასთან. ხშირად ბროკერის საკომისიო გაცილებით ბევრია, რასაც მისი მაღალი დონე განაპირობებს, ამიტომ ასეთ საკომისიოს „ბროკერის საკომისიო“ეწოდება; ბროკერების რეგისტრაცია მიმდინარეობს დადგენილი საკვალიფიკაციო მოთხოვნის საფუძველზე, რის მერეც მას ეძლევა ბროკერად მუშაობის უფლება. ეკონომიკის სხვა სფეროებში მომუშავე ბროკერებისაგან განსხვავებით, სადაზღვეო ბროკერები დავალებულნი არიან იმოქმედონ საკუთარი ინტერესების მიხედვით, მათ ხელი უნდა შეუწყონ მის მიერ დაზღვევის ხელშეკრულების დადებას. სადაზღვევო ბროკერი ვალდებულია დამოუკიდებლად იმუშაოს საკუთარი კლიენტის ინტერესებისათვის. მან თავისი ინიციატივით უნდა გააანალიზოს რისკი, არ უნდა დაელოდოს დამზღვევის მხრიდან მოთხოვნას, დაუყონებლივ უნდა აცნობოს მას საკუთარი საქმიანობის შუალედურ და საბოლოო შედეგებზე. (ჯანელიძე, 2018)

სიახლეები დაზღვევის შესახებ კანონში

პარლამენტში 2019 წლის 18 ივნისს, საფინანსო-საბიუჯეტო კომიტეტის სხდომაზე დაზღვევის შესახებ კანონში შესატანი ცვლილებები მესამე მოსმენით განიხილეს. ცვლილებები საკომიტეტო მოსმენაზე დაზღვევის სახელმწიფო ზედამხედველობის სამსახურის ხელმძღვანელის პირველმა მოადგილემ, ირაკლი თუთარაშვილმა წარადგინა. დეპუტატებს სადაზღვევო ბროკერთა საქმიანობასა და მომხმარებელთა უფლებების დაცვის კუთხით, საზედამხედველო ფუნქციების გაფართოებაზე კანონპროექტის ირგვლივ რედაქციული შენიშვნები არ ქონდათ.

კანონპროექტი ადგენს სადაზღვევო ბროკერის რეგისტრაციის შემდგომი საქმიანობის სახელმწიფო კონტროლისა და ზედამხედველობის მექანიზმებს, რაც ხელს შეუწყობს სადაზღვევო ბაზრის სტაბილურობას, გაზრდის სექტორისადმი ნდობის ხარისხს, რითაც დაიცავს მომხმარებელთა ფინანსურ ინტერესებს და სადაზღვევო სექტორის საქმიანობის კიდევ უფრო გამჭვირვალობას შეუწყობს ხელს.

მომხმარებელთა უფლებების დაცვის მიმართულებით „დაზღვევის შესახებ“ საქართველოს კანონის მოქმედი რედაქცია ადგენს სამსახურის ზოგად ფუნქციას – დაიცვას მომხმარებელთა უფლებები.

საკანონმდებლო-ნორმატიული ბაზის დახვეწისა და საერთაშორისო აქტებთან დაახლოების აუცილებლობის თაობაზე სამსახურს რეკომენდაციები გაუწია მსოფლიო ბანკმა.

საფინანსო-საბიუჯეტო კომიტეტმა დაზღვევის შესახებ კანონში შესატან ცვლილებებს, მესამე მოსმენით მხარი დაუჭირა. კანონპროექტის მიხედვით, კანონი სრულად 2020 წლის 1 იანვრიდან უნდა ამოქმედდებულიყო და დღეისათვის უკვე შეტანილია ცვლილებები აღნიშნულ კანონში.ერთ-ერთ პუნქტს ასეთი სახე აქვს:

“1. სადაზღვევო საქმიანობის ლიცენზიის გაუქმების შემთხვევაში ხდება მზღვეველის ლიკვიდაცია. სადაზღვევო საქმიანობის ლიცენზიის გაუქმების შესახებ გადაწყვეტილება ძალაში შედის სამსახურის ვებგვერდზე გამოქვეყნებისთანავე. მზღვეველის ლიკვიდატორის ფუნქციებს ასრულებს სამსახურის მიერ დანიშნული პირი. იგი უნდა აკმაყოფილებდეს მზღვეველის ადმინისტრატორისათვის დადგენილ შესაფერისობის კრიტერიუმებს. დაუშვებელია მზღვეველთან დაკავშირებული პირის მის ლიკვიდატორად დანიშვნა. მზღვეველის ლიკვიდაციის პროცესის დაწყებისთანავე ჩერდება იძულებითი აღსრულება.“

(საქართველოს დაზღვევის სახელმწიფო ზედამხედველობის სამსახური, 2019-2020) (საქართველოს საკანონმდებლო მაცნე)

დასკვნა

ამრიგად დაზღვევას საკმაოდ დიდი ისტორია აქვს და დღესაც ფართოდ გამოიყენება. ეს უკანასკნელი ადამიანების გარანტიაა მოსალოდნელი ფინანსური ზარალისგან თავის დასაცავად.მნიშვნელოვანია რომ სადაზღვევო კომპანია კარგად მუშაობს, რაც უფრო მეტი ადამიანია ჩართული სადაზღვევო პოლისში,შეიძლება აღნიშნულ მოვლენას დიდ რიცხვთა კანონის პრაქტიკული განხორციელება ვუწოდოთ. ზოგიერთი სამსახური თანამშრომლებს სთავაზობს დაზღვევის სხვადასხვა სახეების ანაზღაურებას, მათთან მუშაობის შემთხვევაში, თუმცა აღნიშნული რა თქმა უნდა ნებაყოფლობითია. საინტერესოა ის ფაქტი, რომ ზოგჯერ ადამიანები დაზღვევის სერვისს არაკეთილსინდისიერად იყენებენ და ფულის გადახდას ითხოვენ. მაგალითად ერთ-ერთი ასეთი ფაქტი მოხდა 2015 წელს წინასწარ შემუშავებული დანაშაულებრივი სქემის მიხედვით, საკუთარ სახელზე გაფორმებულ, სხვადასხვა მარკის ავტომანქანებს სადაზღვევო კომპანიებში აზღვევდნენ. შემდეგ, ამავე დაზღვეული ავტომანქანების გამოყენებით, ინსცენირებულ ავტოსაგზაო შემთხვევებს – განზრახ შეჯახებებს ახდენდნენ. ბრალდებულები მომხდარი ავტოავარიების შესახებ სადაზღვევო კომპანიებს ატყობინებდნენ და ზარალის ანაზღაურებას ითხოვდნენ. სადაზღვევო კომპანიები კი ზარალის ასანაზღაურებელ თანხას დამზღვევი პირების ანგარიშზე რიცხავდნენ. დანაშაულებრივმა ჯგუფმა, ჩადენილი თაღლითური ქმედებების შედეგად, სადაზღვევო კომპანიებს, დაახლოებით, 33, 000 ლარის ოდენობის ფინანსური ზარალი მიაყენა. აღნიშნული ფაქტი გახსნა შინაგან საქმეთა სამინისტრომ . ამიტომაც ვფიქრობ, რომ იურიდიული დაცვა სჭირდება როგორც დაზღვეულ მხარეს ასევე დამზღვევსაც.

გამოყენებული ლიტერატურა

(б.д.). www.insurance.org.ge.

ka.wikipedia.org

(б.д.). დაზღვევის სახეები და ფორმები. В სამოქალაქო განათლების ლექსიკონი.

www.nplg.gov.ge

საქართველოს დაზღვევის სახელმწიფო ზედამხედველობის სამსახური. (2019-2020). insurance.gov.ge.

www.insurance.gov.ge/News.aspx

საქართველოს პარლამენტის ეროვნული ბიბლიოთეკა. (б.д.).

www.nplg.gov.ge

საქართველოს სადაზღვევო კომპანიათა ასოციაცია. (б.д.). insurance.org.ge.

www.insurance.org.ge

ჯანელიძე, დ. (2018). დაზღვევის ფორმირებისა და მართვის სრულყოფის.

openscience.ge

matsne.gov.ge

bm.ge

insurance.gov.ge

commersant.ge