საქართველოს საპენსიო რეფორმა – წარსული და განვითარების პერსპექტივები

ნინო სერვასტიანცი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის, ეკონომიკისა და ბიზნესის ფაკულტეტის სტუდენტი

III კურსი

nino.servastiantsi@gmail.com

საკითხის აქტუალურობა

საპენსიო პოლიტიკა სახელმწიფოს სოციალური პოლიტიკის ერთ-ერთი მნიშვნელოვანი შემადგენელია. ეფექტიანი საპენსიო სისტემის დანერგვის გარეშე რთულია ქვეყნის ეკონომიკის განვითარება და მოქალაქეთა სოციალურ-ეკონომიკური მდგომარეობის გაუმჯობესება. მსოფლიოში, განსაკუთრებით კი განვითარებულ ქვეყნებში, მიმდინარე მოსახლეობის დაბერების პროცესის გამო განსაკუთრებულ აქტუალობას იძენს ამ ქვეყნებში საპენსიო სისტემის მდგრადობის უზრუნველყოფის საკითხი. მსოფლიო ბანკის ანგარიშიდან გამომდინარე, განვითარებული ქვეყნების უდიდეს ნაწილში ხანდაზმულთა მზარდი რაოდენობის გამო საპენსიო უზრუნველყოფის ხარჯების მნიშვნელოვანი ზრდაა მოსალოდნელი, რაც დამატებითი წნეხი იქნება სახელმწიფო ბიუჯეტისა და გადასახადის გადამხდელებისთვის (რადგან მზარდი ხარჯების დასაფარავად შესაძლებელია, საჭირო გახდეს გადასახადების გაზრდა) და გააუარესებს მოქალაქეების სოციალურ-ეკონომიკურ მდგომარეობას. სამომავლოდ ამ ქვეყნების საპენსიო სისტემებმა რომ შეძლონ პენსიების არსებული დონის შენარჩუნება, საჭიროა საპენსიო სისტემის რეფორმირების გზების ძიება. მოსახლეობის დაბერების პროცესი საქართველოშიც მიმდინარეობს და საპენსიო ასაკის მოსახლეობის ხვედრითი წილი სამომავლოდ მნიშვნელოვნად გაიზრდება, შესაბამისად, გაიზრდება წნეხი სახელმწიფო ბიუჯეტზე და საპენსიო უზრუნველყოფის ალტერნატიული წყაროს შექმნის გარეშე მნიშვნელოვნად გართულდება ხანდაზმული პირის უზრუნველყოფა ღირსეული ცხოვრებისათვის აუცილებელი ოდენობის პენსიით მხოლოდ ბიუჯეტის ხარჯზე.

ამჟამად საქართველოში მოქმედებს გადანაწილებითი საპენსიო სისტემა, რომლის მიხედვით, დღევანდელი დასაქმებული იხდის გადასახადებს დღევანდელი პენსიონერის სოციალური უზრუნველყოფისთვის. მოსახლეობის საპენსიო უზრუნველყოფა ხორციელდება მხოლოდ სახელმწიფო ბიუჯეტიდან, რომლის მნიშვნელოვანი ნაწილი იხარჯება ასაკით პენსიებზე. თანამედროვე მსოფლიოში სახელმწიფოების უმრავლესობა აღიარებს მოქალაქეთა სოციალურ უფლებებს და, მათი უზრუნველყოფის მიზნით, სოციალური დაცვის სისტემას ქმნის. სოციალური დაცვის სისტემა სხვადასხვა კომპონენტისაგან შედგება, რომელთა შორის საპენსიო სფერო გამორჩეულ ადგილს იკავებს. საპენსიო თემაზე მსჯელობა კიდევ უფრო აქტუალური ხდება მსოფლიოში მიმდინარე მოსახლეობის დაბერების პროცესის გამო. მსოფლიო ბანკის მიერ 1994 წლის (The World Bank, 1994) ანგარიშის მიხედვით, მსოფლიოში მიმდინარე მოსახლეობის დაბერების პროცესის შედეგად, როდესაც პენსიონერთა წილი მოსახლეობაში თანდათან გაიზრდება, მხოლოდ სახელმწიფო გადანაწილებითი საპენსიო სისტემა (პირველი სვეტი) ვეღარ შეძლებს პენსიონერთა უზრუნველყოფას სასურველი ოდენობის პენსიებით, ამიტომ რეკომენდებულია სავალდებულო დაგროვებითი საპენსიო სისტემის დანერგვა, რომელიც უნდა გახდეს საპენსიო უზრუნველყოფის ძირითადი წყარო, ხოლო სახელმწიფო პენსია სიღარიბის შემცირებაზე იქნება ორიენტირებული. ამით მოხდება რისკის დივერსიფიცირება და საპენსიო უზრუნველყოფა არ იქნება დამოკიდებული მხოლოდ გადანაწილებით ან ნებისმიერ სხვა ერთსვეტიან სისტემაზე.

ბოლო წლებში საქართველოს საპენსიო სისტემის რეფორმასთან დაკავშირებული რამდენიმე კვლევა განხორციელდა: USAID-ის ხელშეწყობით – „სავალდებულო დაგროვებითი პენსია და საპენსიო რეფორმა“ (Balbin & Darchia, 2012), იოსებ არჩვაძისა და ნათია არჩვაძის მიერ – „მოსახლეობის დემოგრაფიული დაბერება და საპენსიო სისტემის ოპტიმიზაციის პრობლემები“ (არჩვაძე & არჩვაძე, 2012), „ეკონომიკური პოლიტიკის კვლევის ცენტრის“ მიერ – „საჭიროა თუ არა საპენსიო რეფორმა?“ (ეკონომიკური პოლიტიკის კვლევის ცენტრი, 2013). მათი ავტორები მიუთითებენ საპენსიო რეფორმის განხორციელების საჭიროებაზე და რეკომენდაციას უწევენ სავალდებულო დაგროვებითი საპენსიო სისტემის დანერგვას საქართველოში. ასევე აღსანიშნავია დავით ვეკუასა და ირაკლი ვეკუას ნაშრომი „საქართველოში სოციალური დაზღვევის სისტემის მაკროეკონომიკური რეგულირების გზები და მიმართულებები“, რომელშიც განხილულია საქართველოში სოციალური დაზღვევის სისტემის მოდერნიზაციისა და განვითარებისთვის საჭირო გზები, ჩამოყალიბებულია წინადადებები კერძო და ნებაყოფლობითი სოციალური დაზღვევის სისტემის მოდერნიზაციასთან დაკავშირებით (ვეკუა & ვეკუა, 2013). 2016 წელს საქართველოს ეკონომიკისა და მდგრადი განვითარების სამინისტროს მიერ, მსოფლიო ბანკის მხარდაჭერით, მომზადდა საპენსიო რეფორმის ანგარიში.

საპენსიო სისტემების მსოფლიო ისტორიული გამოცდილება

მე-19 საუკუნის მეორე ნახევრამდე სოციალურად მოწყვლადი ჯგუფებისთვის დახმარების გამწევნი, ძირითადად იყვნენ: რელიგიური დაწესებულებები, ოჯახები და თემები. აგრარული საზოგადოებისთვის დამახასიათებელი იყო რამდენიმე თაობისგან შემდგარი დიდი ოჯახების არსებობა. სოფლის მეურნეობაში ჩართულ პირებს შეეძლოთ სიბერემდე მუშაობა და როდესაც მათი შრომისუნარიანობა ქვეითდებოდა, მათ ჰქონდათ ოჯახის უფრო ახალგაზრდა წევრების დახმარების იმედი. როგორც წესი, ადამიანები არ გადაადგილდებოდნენ დიდ მანძილზე და მთელ ცხოვრებას ერთ ადგილას, ერთ თემში/ სოციალურ ჯგუფში ატარებდნენ. იმ შემთხვევაში, თუ ხანდაზმულ პირს არ ჰყავდა ოჯახის წევრი, მაშინ ეკლესია, ან მეზობლები აღმოუჩენდნენ დახმარებას. მე-19 საუკუნის მეორე ნახევრიდან სოციალური რისკების მართვა ოჯახებიდან და სხვადასხვა ადგილობრივი ინსტიტუციიდან (ეკლესია, გილდიები და სხვ.) გადავიდა სახელმწიფოს ხელში. ამ პერიოდში დასავლეთ და სამხრეთ ევროპის თითქმის ყველა ქვეყანაში შეიქმნა სახელმწიფო სოციალური დაცვის სისტემები მოსახლეობის დასაცავად სხვადასხვა რისკისგან (ხანდაზმულობა, შეზღუდული შესაძლებლობა, ავადმყოფობა, საწარმოო ტრავმები, უმუშევრობა და სხვა).

მუშების ცხოვრებისა და სამუშაო პირობები საკმაოდ რთული იყო. ყოველივე ზემოაღნიშნულიდან გამომდინარე, გაიზარდა სამუშაოს დაკარგვის, საწარმოო ტრავმების, სიბერეში სათანადო ფინანსური უზრუნველყოფის გარეშე დარჩენის რისკები. მუშათა კლასი სულ უფრო ორგანიზებული ხდებოდა და სულ უფრო ნაკლებად სურდა შეგუებოდა არსებულ მძიმე სოციალურ-ეკონომიკურ პირობებს და ახალი ინდუსტრიული საზოგადოების ფარგლებში სიმდიდრის არათანაბარ განაწილებას. თავიდან რომ აეცილებინათ სოციალური დაძაბულობა და პოლიტიკური არასტაბილურობა, ევროპული სახელმწიფოების უმრავლესობამ დაიწყო სოციალურ სფეროში სხვადასხვა ღონისძიების გატარება: შრომითი კანონმდებლობის მიღება, საწარმოო ტრავმების დაზღვევა, საპენსიო უზრუნველყოფის სისტემის დანერგვა და სხვ.

პირველი ქვეყანა, სადაც საპენსიო უზრუნველყოფის სისტემა დაინერგა, იყო გერმანია. 1889 წელს, კანცლერ ოტო ფონ ბისმარკის ინიციატივით, გერმანიაში მიიღეს სიბერისა და შრომისუუნარობის დაზღვევის კანონი და შეიქმნა სოციალური დაზღვევის სისტემა, რომელმაც მოიცვა ის მუშები, რომელთა ხელფასი არ აღემატებოდა დადგენილ ზღვარს (ითვლებოდა, რომ მაღალანაზღაურებადი მუშები დამოუკიდებლად შეძლებდნენ საკუთარი სიბერის უზრუნველყოფას). სადაზღვევო სისტემა ფინანსდებოდა სახელმწიფოს, დამსაქმებელთა და დასაქმებულთა შენატანებით. სახელმწიფოს შენატანი შეადგენდა ფიქსირებულ თანხას სისტემის ყველა მონაწილისთვის, მიუხედავად მათი ხელფასებისა. ამ გადაწყვეტილების მიღების მიზეზი იყო ის, რომ თუ სახელმწიფოს მიერ განხორციელებული შენატანი დამოკიდებული იქნებოდა დასაქმებულის ხელფასზე, შედარებით მაღალანაზღაურებადი დასაქმებული გაუმართლებლად მეტ სარგებელს მიიღებდა. სახელმწიფოს მიერ გადახდილი თანხების წილი პენსიისთვის განკუთვნილი მთლიანი თანხების 33-40%-ს შეადგენდა. დამსაქმებელი და დასაქმებული თანაბარი ოდენობის შენატანს ახორციელებდა და მათი ოდენობა დამოკიდებული იყო ხელფასზე .

პენსიის მისაღებად ორი პირობა არსებობდა:

1) საპენსიო ასაკის (70 წელი) მიღწევა;

2) შრომისუნარიანობის დაკარგვა არანაკლებ ორი მესამედით.

პენსიის ოდენობა დამოკიდებული იყო მუშაობის განმავლობაში განხორციელებული შენატანების ოდენობაზე. სისტემა მიზნად ისახავდა პენსიაზე გასვლის შემდეგ ცხოვრების იმ დონის შენარჩუნებას, რომელიც ადამიანს მუშაობის პერიოდში ჰქონდა.

მე-20 საუკუნის დასაწყისიდან, მეორე მსოფლიო ომამდე პერიოდში, ბისმარკის მოდელი ბევრ სხვა ევროპულ ქვეყანაში გავრცელდა. პირველი ასეთი ქვეყნები იყო: ლუქსემბურგი (1911), რუმინეთი (1912), შვედეთი (1913), ნიდერლანდები (1913).

მე-20 საუკუნის 20-იან წლებში საპენსიო დაზღვევის სისტემა გავრცელდა ლათინური ამერიკის ზოგიერთ ქვეყანაში (არგენტინა, ბრაზილია, ჩილე, კუბა, ეკვადორი, ურუგვაი), თუმცა პირთა წრე მნიშვნელოვნად შეზღუდული იყო. პენსიას მხოლოდ კონკრეტულ სფეროში დასაქმებულები იღებდნენ: არგენტინასა და ურუგვაიში – საჯარო მოხელეები და ბანკებში დასაქმებულები; ბრაზილიაში – საჯარო მოხელეები, რკინიგზასა და პორტებში დასაქმებულები; ეკვადორში – ბანკებში დასაქმებულები. მხოლოდ ჩილეს საპენსიო სისტემაში მონაწილეობის უფლება არ შემოიფარგლებოდა კონკრეტული დარგით, ამ ქვეყანაში საპენსიო დაზღვევის სისტემაში ჩართული იყო ყველა დასაქმებული, რომელთა შემოსავალი არ აღემატებოდა დადგენილ ზღვარს.1891 წელს დანიაში, 1898 წელს ახალ ზელანდიაში, ხოლო 1908 წელს დიდ ბრიტანეთში დაინერგა გერმანული მოდელისგან განსხვავებული საპენსიო სისტემა. ის მიზნად ისახავდა არა პენსიონერის ცხოვრების დონის შენარჩუნებას, არამედ სიღარიბის შემცირებას. ბისმარკის მოდელისგან განსხვავებით, ამ სისტემაში პენსიები საერთო გადასახადებიდან ფინანსდებოდა და მხოლოდ ღარიბ ხანდაზმულთათვის იყო განკუთვნილი.დიდ ბრიტანეთში საპენსიო სისტემის შემოღების პირველივე ათწლეულებიდან მოყოლებული იზრდებოდა საპენსიო დანახარჯები და პენსიონერთა რაოდენობა. ამის მიზეზი იყო ის, რომ 1908 წლიდან 1933 წლამდე გაორმაგდა პენსიები, ასევე გაიზარდა პენსიის მიღების უფლების მოსაპოვებლად საჭირო მაქსიმალური შემოსავლის ზღვარი. საპენსიო ასაკი იყო 70 წელი.

სამუშაო ძალის რიცხოვნობის ზრდა იწვევდა დიდი მოცულობის საპენსიო რეზერვების დაგროვებას, რამაც მოტივაცია გაუჩინა სახელმწიფოებს, რომ მე-20 საუკუნის შუა პერიოდიდან მოყოლებული გადასულიყვნენ გადანაწილებით (pay as you go) საპენსიო სისტემაზე.აღნიშნული სისტემის ფარგლებში შენატანების გადამხდელების მიერ აღარ ხდებოდა თანხების დაგროვება, რადგან თანხები მიიმართებოდა იმდროინდელი ხანდაზმულების საპენსიო უზრუნველყოფისკენ, ხოლო სანაცვლოდ, შენატანების გადამხდელებს სახელმწიფო ჰპირდებოდა გარკვეული მოცულობის პენსიებს სამომავლოდ, რაც მომავალი დასაქმებულების შენატანებით დაფინანსდებოდა. კიდევ ერთი მნიშვნელოვანი ცვლილება, რომელიც ამავე პერიოდში განხორციელდა, იყო ის, რომ ხანდაზმულ ადამიანებს შეეძლოთ, ეცხოვრათ მხოლოდ პენსიის ხარჯზე. თავდაპირველად არსებული ასაკის გამო პენსიის მიღების ორი კრიტერიუმი: ასაკი და შრომისუუნარობის გარკვეული ხარისხის არსებობა მნიშვნელოვნად უზღუდავდა ადამიანს პენსიაზე გასვლის შანსს, თანაც პენსიების ოდენობა უმეტეს შემთხვევაში დაბალი იყო და განიხილებოდა როგორც მხოლოდ სხვა სახის შემოსავლის (ნახევარ განაკვეთზე მუშაობა, ოჯახის დახმარება და სხვ.) დანამატი. მას შემდეგ, რაც პენსიის მიღება აღარ იყო დამოკიდებული შრომისუუნარობაზე და პენსიების ოდენობაც გაიზარდა, ხანდაზმულებს შეეძლოთ მხოლოდ პენსიაზე ცხოვრება და აღარ იყო საჭირო მუშაობა პენსიაზე გასვლის შემდეგ, მიუხედავად მათი შრომისუუნარობის ხარისხისა, რადგან მათ დაიმსახურეს შრომისგან თავისუფალი საპენსიო პერიოდი, მათ მიერ მუშაობის განმავლობაში განხორციელებული შენატანებით.

საქართველოს დემოგრაფიულ-ფინანსური მაჩვენებლები

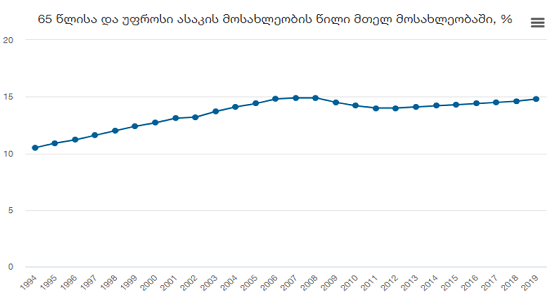

საქართველოში არსებული დემოგრაფიული მაჩვენებლები საკმაოდ ყურადსაღებია, საქართველოს სტატისტიკის ეროვნული სამსახურის მონაცემებით, საქართველოში დემოგრაფიული დაბერების მაჩვენებელი საკმაოდ მაღალია 14.8%, რაც იმას ნიშნავს, რომ შრომის უნდარიანი მოსახლეობის ხვედრითი წილი დაბალი. აღსანიშნია ისიც, რომ დაბერების ტენდენცია თანდათან მატულობს.

წყარო: საქსტატი

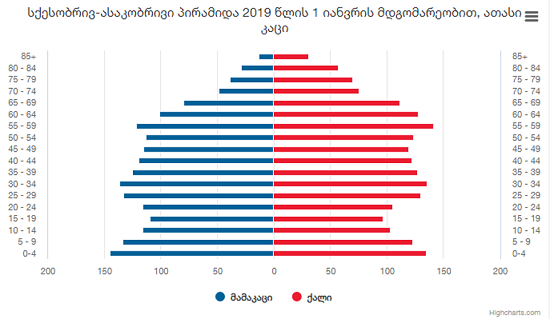

წყარო: საქსტატი

როგორც დიაგრამაზე ვხედავთ 15 წლამდე ასაკის მოსახლეობაც საკმაოდ ჭარბობს.გამომდინარე აქედან შეგვიძლია დავასკვნათ, რომ სახელმწიფო ბიუჯეტის წყარო დასაქმებული მოსახლეობის გადასახადებია, იმის გათვალისწინებით, რომ უმუშევრობის პროცენტული წილი 12.7%ია და მოსახლეობის 50% არ წარმოადგენს სამუშაო ძალას,მთელი დატვირთვა მოდის დასაქმებულთა რაოდენობაზე, რომელთა გადასახადები ვერ ავსებს ბიუჯეტს და სახელმწიფო იძულებულია საგარეო ვალი აიღოს რაც აფერხებს ეკონომიკურ განვითარებას, ვაინაიდან ეს დაფინანსება იხარჯება სოციალურ-საპენსიო დახმარებებში და არა ეკონომიკური დოვლათის შექმნაში.

წყარო: საქსტატი

წყარო: საქსტატი

საპენსიო გამოწვევის არსი საერთაშორისო კონტექსტში

საპენსიო სისტემების წინაშე მდგომი გამოწვევები საერთოა ევროპის ყველაზე განვითარებული სახელმწიფოებისთვისაც კი. ბოლო წლების განმავლობაში დიდმა ბრიტანეთმა, შვედეთმა, გერმანიამ და იტალიამ მოახდინეს საკუთარი საპენსიო სისტემების სანახევრო პრივატიზება, ხოლო საფრანგეთმა რიგი ცვლილებები განახორციელა სოლიდარული (სახელმწიფო) პენსიის (Pay-As-You-Go) სექტორში. მიუხედავად ფართომასშტაბიანი შიდა წინააღმდეგობისა საბერძნეთმა, ევროკავშირის დაჟინებული მოთხოვნის საფუძველზე, მნიშვნელოვანწილად შეამცირა სახელმწიფო ვალის აღების პრაქტიკა საპენსიო უზრუნველყოფისათვის. ჰიბრიდული სისტემა იქნა დანერგილი უნგრეთისა და პოლონეთის მიერ, რომელიც ითვალისწინებს ტრადიციული საპენსიო სქემის ეტაპობრივ გაუქმებასა და მის ჩანაცვლებას სავალდებულო, დაგროვებითი შენატანებით.

ამჟამად საქართველოს ყველა მოქალაქეს საპენსიო ასაკის მიღწევისთანავე ასაკობრივი პენსია ენიშნება, რომელსაც სოციალური დახმარების სახე აქვს. მისი ოდენობა დამოკიდებული არ არის ხელფასიდან სახელმწიფო ბიუჯეტში ან საპენსიო ფონდში წლების განმავლობაში შეტანილი თანხის რაოდენობასა და ადამიანის შრომით სტაჟზე. 2016 წლის 1 ივლისიდან, პენსიონერი პენსიის სახით ყოველთვიურად 180 ლარს იღებს. როგორც წესი, საქართველოში პენსიის ზრდის მთავარი მიზანი მისი საარსებო მინიმუმთან მიახლოებაა. პენსიის მიღებისთვის საჭიროა ერთადერთ პირობაა – საპენსიო ასაკის მიღწევა. მოქალაქეებს უფლება აქვთ, საპენსიო ასაკში კერძო სექტორში გააგრძელონ მუშაობა და იმავე დროს სოციალური პენსიაც მიიღონ, საჯარო სამსახურში დასაქმებულ მოქალაქეებს კი ხელფასთან ერთად პენსიის მიღების უფლება არ აქვთ.

ამავდროულად იკვეთება რიგი პრობლემები, მიმართული საპენსიო სისტემის წარმატებული რეფორმირების საწინააღმდეგოდ:

• ძირითადი რისკ-ფაქტორია ის, რომ ახალ სისტემაში ჩართვა დასაქმებულისთვის არის ნებაყოფლობითი. აქ უნდა გავითვალისწინოთ მოსახლეობაში არსებული გრძელვადიანი მოტივაციის დეფიციტი, ტრადიციულ უნდობლობა საკრედიტო დაწესებულებების მიმართ; აგრეთვე დამსაქმებლებზე დაქირავებულების ძლიერი დამოკიდებულება იმ პირობებში, როცა რეფორმა დამსაქმებლების ინტერესებს ეწინააღმდეგება (იზრდება მათი ფინანსური დატვირთვა). აქედან გამომდინარე, მოსალოდნელია რეფორმის გაჭიანურება და მისი შემოფარგვლა ძირითადად სახელმწიფო სექტორში დასაქმებულებით. ქვეყნის უკეთესი ეკონომიკური მომავლისათვის, მიზანშეწონილი იქნებოდა შესაბამისი ასაკის დასაქმებულების სავალდებულო მონაწილეობა ახალ საპენსიო სქემებში.

• მნიშვნელოვანი პრობლემაა ფასიანი ქაღალდების ბაზრის განუვითარებლობა.საქართველოში. საქმე იმაშია, რომ საპენსიო ფონდები, როგორც წესი, ახორციელებენ საპორტფელო ინვესტიციებს, განათავსებენ რა თავიანთ აქტივებს ფასიან ქაღალდებში და თითქმის არასოდეს ახორციელებენ პირდაპირ ინვესტიციებს. საპენსიო რეფორმის პირველ წლებში მაინც გაჭირდება მოზიდული ასობით მილიონი ლარის მომგებიანად და უსაფრთხოდ განთავსება ადგილობრივ საფონდო ბაზარზე. ალტერნატივა შეიძლება იყოს განვითარებული ქვეყნების ფასიანი ქაღალდები.

• მორიგი პრობლემაა საპენსიო აქტივების კვალიფიცირებული მართვა. ინფლაციური საფრთხეების გათვალისწინებით) მმართველი კომპანიის მიერ და მასზე ეფექტური ზედამხედველობა/რეგულირება. აღნიშნული სფეროს ზედამხედველობა მეტად სპეციფიკური თემაა და ვფიქრობთ, რომ უმჯობესი იქნებოდა აღნიშნული ფუნქციის დაბრუნება საქართველოს ეროვნული ბანკის სისტემაში.

რატომ აირჩია მთავრობამ, რომ 40 წლამდე პირებისთვის დაზოგვა სავალდებულო იყოს

საინტერესოა, რომ სავალდებულოობის მსგავსი კომპონენტი აღმოსავლეთ ევროპაში განხორციელებულ სხვა საპენსიო მოდელებშიც გვხდება. ლიტვასა და პოლონეთში 30 წლამდე პირებისთვის არის დაზოგვა სავალდებულო, ბულგარეთში კი, ასაკობრივი ცენზი 42 წელია. ძირითადი არგუმენტი, თუ რატომ უნდა იყოს დაზოგვა გარკვეულ ასაკამდე სავალდებულო, არის ის, რომ ეს რეფორმა მიმართულია იქითკენ, რომ ახალი სამუშაო თაობა მომავალში რაც შეიძლება ნაკლებად იყოს დამოკიდებული სოლიდარულ/რედისტრიბუციულ საპენსიო სისტემაზე და მათ საკუთარი პენსიის უზრუნველყოფა თავად შეძლონ.

აღმოსავლეთ ევროპის ზოგიერთ ქვეყანაში მოქმედი საპენსიო მოდელები ასე გამოიყურება:

o ბულგარეთი – სავალდებულოა 42 წლამდე მოქალაქეთათვის, დასაქმებულები ფონდში საკუთარი ხელფასის 5%-ს რიცხავენ.

o ხორვატია – სავალდებულოა 40 წლამდე მოქალაქეთათვის, დასაქმებულები ფონდში ხელფასის 5%-ს რიცხავენ.

o ესტონეთი – სავალდებულოა ახალი თაობის სამუშაო ძალისთვის, დასაქმებულები ფონდში ხელფასის 6%-ს რიცხავენ.

o უნგრეთი – სავალდებულოა ყველასთვის, დასაქმებულები ფონდში ხელფასის 6%-ს რიცხავენ.

o ლატვია – სავალდებულოა 30 წლამდე, დასაქმებულები ფონდში ხელფასის 8%-ს რიცხავენ.

o ლიტვა -სრულად ნებაყოფლობითია, დასაქმებულები ფონდში ხელფასის 6%-ს რიცხავენ.

o პოლონეთი – სავალდებულოა 30 წლამდე , დასაქმებულები ფონდში ხელფასის 7.3%-ს რიცხავენ.

o რუმინეთი – სავალდებულოა 35 წლამდე, დასაქმებულები ფონდში ხელფასის 3%-ს რიცხავენ.

ესტონეთის საპენსიო სისტემა

საპენსიო სისტემის დამოუკიდებლობა ესტონეთმა მოიპოვა ქვეყნის დამოუკიდებლობის მოპოვებამდე და მისი საწყისი იყო 1990 წელს საპენსიო ფონდის შექმნა. ეს იყო ე.წ ბიუჯეტგარეშე ფონდი, რომლის ფორმირების მთავარი წყარო იყო იმავე წელს შემოღებული 20%-იანი სოციალური გადასახადი, რომელსაც კანონის შესაბამისად იხდიდა დამსაქმებელი. დღესდღეობით ესტონეთი და მისი საპენსიო სისტემა სამსვეტიანია:

1. სახელმწიფო პენსია; 2. სავალდებულო კერძო დაგროვებითი პენსია;

3. ნებაყოფლობითი კერძო დაგროვებითი პენსია;

1) სახელმწიფო გადანაწილებით პენსია(ასაკის კომპენსაცია) საბაზისო სახელმწიფო პენსია (155,3 ევრო); სამუშაო სტაჟით კლასიფიცირებადი საბაზისო სახელმწიფო პენსია (სტაჟი მინიმუმ 15 წელი, დანამატი 5,8 ევრო)

2) მეორე სვეტი აერთიანებს ესტონეთის საპენსიო სისტემაში სავალდებულო დაგროვებით საპენსიო სქემას. სისტემა ესტონეთში ამოქმედდა ,,დაგროვებითი პენსიის ესტონური 5 აქტის’’ საფუძველზე 2002 წლიდან; (დასაქმებულის შენატანი 2%, დამსაქმებელის შენატანი 4%)

3) სქემა სავალდებულოა 1983 წელს და მერე დაბადებული სუბიექტებისათვის, ხოლო ნებაყოფლობითია 1942-82 წლებს შორის დაბადებული სუბიექტებისათვის, რადგან ისინი მიმდინარე დროისათვის არიან 60 წელზე მეტი ასაკის და ისინი ფიზიკურად ვერ შეძლებენ მნიშვნელოვანი საპენსიო დანაზოგების მოგროვებას. ესტონეთის საპენსიო სისტემის უნიკალურობა იმაშია, რომ ესტონეთში კანონის დონეზე უზრუნველყოფილია 0%-იანი სავალდებულო სარგებელი დაგროვებით საპენსიო სისტემაში მონაწილე ბენეფიციარზე, რაც იმას გულისხმობს რომ საპენსო ფონდში მობილიზებული თანხების ინვესტირება ბენეფიციარს მინიმუმ 0%-იანი მოგებით უნდა დაუბრუნდეს ეს არის ნდობის პირველი და მნიშვნელოვანი ბერკეტი საზოგადოებაში, რომელიც სამწუხაროდ დღესდღეობით საქართველოში არ არსებობს.

საპენსიო სისტემაში ბენეფიციარების მიერ რისკებისა და დანაკარგებისაგან თავის დაცვის რამდენიმე ერთობლივი მექანიზმი არსებობს ესტონეთში:

1) ესტონეთში არსებობს ე.წ საგარანტიო ფონდი, რომლის მთავარი დანიშნულებაცაა აქტივების მმართველი კომპანიის მიერ კანონმდებლობის უხეშად დარღვევის ან გადახდისუუნარობის წარმოშობის შემთხვევაში ბენეფიციართა რისკების შემცირება.;

2) ამასთანავე აქტივების მმართველი კომპანია ვალდებულია მონაწილეობა მიიღოს მათ მიერ შექმნილ დაგროვებით საპენსიო სქემაში. ასეთ შემთხვევაში საპენსიო სქემის აქტივების მმართველი კომპანიის სახსრები და საკუთრივ კომპანიის სახსრების ინვესტირება მოხდება დივერსიფიცირებულად, რაც ერთობლივი მომგებიანობის გაზრდით ხელს უწყობს საერთო კეთილდღეობის ზრდას.

3) სახელმწიფოს უშუალო ზედამხედველობა, რომელსაც მთავრობა ახორციელებს ერთის მხრივ, კერძო დაგროვებით საპენსიო სისტემაზე და მეორეს მხრივ, საპენსიო ფონდების ლიცენზირების გზით ესტონეთის ფინანსური ზედამხედველობის სააგენტო.

თანხა დაიზოგება და რა პენსიას მიიღებენ მოქალაქეები

ის, თუ რა პენსიებს აიღებენ მოქალაქეები მომავალში, არაერთ ფაქტორზეა დამოკიდებული, რომელთა წინასწარ განჭვრეტა პრაქტიკულად შეუძლებელია. ეს ფაქტორებია ხელფასების ზრდის საშუალო ტემპი, ეკონომიკური ზრდის ტემპი, ფონდის მიერ დარიცხული საპროცენტო განაკვეთი, ინფლაციის მაჩვენებელი, საფინანსო სექტორის სიჯანსაღე, მოსახლეობის სიცოცხლის საშუალო ხანგრძლივობა და ასე შემდეგ.

ეკონომიკის მინისტრის მოადგილის ნინო ჯავახაძის მიერ დასახელებული 500-ლარიანი პენსია 1000 ლარის ხელფასის პირობებშიც მრავალ დაშვებას ეფუძნება. პირობითად შესაძლებელია ისეთი ძირითადი ფაქტორების გათვალისწინებით, როგორიცაა ინფლაცია, ხელფასების ზრდის ტემპი და დარიცხული საპროცენტო განაკვეთი გავაკეთოთ პენსიების მოდელირება.

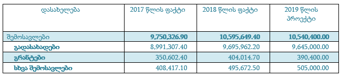

წყარო: საქსტატი

მოდელირებული პენსიები

ხელფასების ზრდის ტემპები: საქსტატის მონაცემებით, ბოლო 10 წლის განმავლობაში საქართველოში ხელფასები საშუალოდ 8%-ით იზრდება, აღნიშნული ზრდა ყველა სექტორში შეიმჩნევა. მაღალი ალბათობით ხელფასების ზრდა მომავალშიც გაგრძელდება.

მსოფლიო ბანკმა დაადასტურა, რომ პრობლემა რთულად სამართავია, საპენსიო უზრუნველყოფასთან დაკავშირებული რისკ-ფაქტორები კომპლექსური, ხოლო არსებული სისტემის ახლით ჩანაცვლება გადაუდებლად აუცილებელი.

1990 წლის მეორე ნახევრიდან გახშირებულმა, სხვადასხვა მასშტაბისა და სიღრმის ეკონომიკურმა და ფინანსურმა კრიზისებმა ბევრ ქვეყანაში მნიშვნელოვანი პრობლემები შეუქმნა როგორც საჯარო ფინანსებს, ასევე კერძო საპენსიო ფონდებს. აღნიშნულს დაემთხვა მსოფლიო საპენსიო სისტემაში პენსიონერების ახალი და მოცულობითი ტალღის შესვლა, რომელთა უზრუნველყოფაც მნიშვნელოვან ფინანსურ რესურსებს მოითხოვს. 1940-1960 წლებში შობადობა პიკზე იყო, აქედან გამომდინარე, პენსიონერების ეს ტალღა (ე.წ. Baby Boomers) ისტორიაში ყველაზე მასობრივი იქნება.

დასკვნა

საპენსიო რეფორმის კონცეფცია წარმოადგენს მთავრობის გეგმას საპენსიო უზრუნველყოფის გაუმჯობესებასთან დაკავშირებით, რომელიც ასახავს გრძელვადიან რისკებს და ითვალისწინებს ქვეყანაში არსებულ სოციალურ-ეკონომიკურ რეალობას. რეფორმის მიზანია:

1. არსებული პენსიონერების უკეთ დაცვა სიღარიბისგან, ინდექსაციის მეშვეობით, რაც გარანტირებულად უზრუნველყოფს პენსიონერის მსყიდველუნარიანობის დონის შენარჩუნებას.

2. მომავალი თაობის პენსიონერების უფრო მაღალი საპენსიო შემოსავლით უზრუნველყოფა, რომელიც პირდაპირპროპორციულად დაკავშირებული იქნება დასაქმების პერიოდში მიღებულ შემოსავალთან და საპენსიო ფონდის მოგებასთან. კერძო საპენსიო სისტემა საშუალებას მისცემს ფორმალურ სექტორში დასაქმებულ მოქალაქეებს, უკეთ დაგეგმონ საპენსიო ასაკი და არ იყვნენ დამოკიდებული მხოლოდ სახელმწიფო დაფინანსებაზე. რეფორმის საჭიროება გამომდინარეობს ნეგატიური ფაქტორებიდან, როგორიცაა: საპენსიო ასაკში მყოფი მოსახლების რაოდენობრივი ზრდა, შობადობის კოეფიციენტის შემცირება, სამუშაო ასაკში მყოფი მოსახლების კლება, მიგრაციული პროცესები და ა.შ. არსებული სისტემის ანალიზი გვაჩვენებს, რომ მხოლოდ სახელმწიფო დაფინანსების ხარჯზე საშუალო და გრძელვადიან პერსპექტივაში შეუძლებელია არსებული ჩანაცვლების კოეფიციენტის შენარჩუნება ან გაუმჯობესება. კერძო დაგროვებითი მოდელი საპენსიო სისტემის დამატებითი კომპონენტი იქნება, რომელიც ხელს შეუწყობს ჩანაცვლების კოეფიციენტის მნიშვნელოვან ზრდას. კერძო დაგროვებითი სისტემის არსებობა შესაძლებელს გახდის უკეთ განისაზღვროს სოციალური პენსიის ფუნდამენტური პრინციპი, რაც გულისხმობს საპენსიო ასაკში მყოფი მოსახლეობის სიღარიბისგან დაცვას. აღნიშნული მიზნის მისაღწევად მნიშვნელოვანია, სოციალური პენსია არ ჩამოუვარდებოდეს საარსებო მინიმუმს და ასევე, პენსია გაიზარდოს მინიმუმ ინფლაციის პარალელურად ან ინფლაციაზე მეტად მაღალი ეკონომიკური ზრდის შემთხვევაში. გარდა ამისა, კერძო დაგროვებით საპენსიო სისტემას გააჩნია ეკონომიკის მასტიმულირებელი ეფექტი. კერძო დანაზოგების ზრდა, რაც ნიშნავს გრძელვადიანი ფინანსური რესურსის მობილიზებას, მნიშვნელოვნად ხელს შეუწყობს ადგილობრივი კაპიტალური ბაზრის განვითარებას და საბოლოო ჯამში დადებითად აისახება ეკონომიკურ ზრდაზე.

გამოყენებული ლიტერატურა

1. საქართველოს სტატისტიკის ეროვნული სამსახური (www.geostat.ge);

2. უფლისაშვილი გურამი- „საპენსიო რეფორმის პერსპექტივები საქართველოში“ (atsu.edu.ge );

3. საქართველოს კანონი დაგროვებითი პენსიის შესახებ (www.matsne.gov.ge );

4. საპენსიო სააგნეტოს ვებ-გვერდი (www.pensions.ge );

5. საქართველოს ეკონომიკისა და მდგრადი განვითარების ვებ-გვერდი (www.economy.ge );

6. საქართველოს ეროვნული ბანკის ვებ-გვერდი (www.nbg.gov.ge );

7. ჯაბა უროტაძე- „საქართველოს საპენსიო პოლიტიკა და მსოფლიო გამოცდილება“2018წ.(http://press.tsu.ge/data/image_db_innova/Jaba%20Urotadze.pdf)

8. ცინარიძე რამინი, ცეცხლაძე ლევანი-„ დაგროვებითი საპენსიო სქემის უცხოური გამოცდილება და საქართველოს რეალობა“ (atsu.edu.ge );

9. სოციალური კვლევისა და ანალიზის ინსტიტუტი-„საპენსიო სისტემის რეფორმის მიმართ მოსახლეობის დამოკიდებულება“ (library.fes.de );

10. Georgian Pension Reform : The Need to Create a Private Pension System (www.economy.ge ).