დაგროვებითი პენსია და მისი სოციალურ-ეკონომიკური შედეგები

ავტორის სტილი დაცულია

ეკატერინე მებუკია

ივანე ჯავახიშვილის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის IV კურსის სტუდენტი

eka.mebukia@mail.ru

ანოტაცია

საქართველომ ბოლო ათწლეულების განმავლობაში უამრავი სირთულე გამოიარა. ეს იყო ნგრევისა და შემდეგ უკვე ყველაფრის თავიდან აშენების პერიოდი. ტრანსფორმაცია შეეხო თითქმის ყველა სფეროს. ეს იქნება ეკონომიკის, სოციალური, განათლების, ჯანდაცვის თუ სხვა სფეროები.

დღეისათვის საკმაოდ აქტუალური საკითხია- საპენსიო რეფორმა, კონკრეტულად კი რეფორმა დაგროვებითი პენსიის შესახებ. საქართველოში ამ რეფორმასთან დაკავშირებით არსებობს, როგორც ნეგატიური, ასევე დადებითი მოსაზრებები.

ნეგატიური მოსაზრებებიდან შეიძლება აღინიშნოს თუნდაც ის, რომ დაგროვებითი პენსია არის გარკვეულწილად რისკის შემცველი, ვინაიდან არ არსებობს ნათლად ჩამოყალიბებული გარანტიები. ასევე ის ფაქტი, რომ არსებობს ეკონომიკური მოვლენა – ინფლაცია, კითხვის ნიშნის ქვეშ აყენებს ამ თანხების მსყიდველობითი უნარის შენარჩუნებას. კითხვის ნიშნის ქვეშ დგას ის საკითხიც, მოხდება თუ არა ამ თანხების თარგეტირება ინფლაციის მიხედვით.

ასევე ნეგატივს იწვევს ახალგაზრდებში ის ფაქტი, რომ ისედაც დაბალი შემოსავლების პირობებში მათ კიდევ უფრო ნაკლები ხელფასების აღება მოუწევთ.

რაც შეეხება პოზიტიურ მიდგომებს ამ საკითხისადმი, ერთ-ერთი ძალიან მნიშვნელოვანი საკითხია ის, რომ ეს რეფორმა ხელს უწყობს ინვესტიციებს, ინვესტიციები კი თავის მხრივ ხელს უწყობს ქვეყნის ეკონომიკის განვითარებას, რაც ზრდის სოციალურ კეთლიდღეობას. ვხედავთ, რომ შეიქმნა ერთგვარი ციკლი დადებითი მოვლენებისა.

თუმცა, ამ საკითხზე საუბრისას აუცილებელია არგუმენტები და ჩეტარებულ კვლევებზე დაყრდნობით საუბარი. ამიტომაც კარგი იქნება, თუ განვიხილავთ საპენსიო რეფორმების ციკლს საქართველოში და მის ფარგლებს გარეთ, ასევე გავეცნობით სტატისტიკურ მონაცემებსა და კვლევის შედეგებს და მხოლოდ ამის შემდეგ გავაკეთებთ დასკვნებს.

Annotation

Georgia has suffered a lot of difficulties in recent decades. It was a period of ruin, and after that, everything was rebuilt. Transformation touched almost all spheres, for example: economics, social, education, healthcare and other fields.

Today, the most important issue is pension reform, in particular the reform of accumulated

pensions. There are negative and positive opinions about this reform in Georgia.

Negative considerations can be noted even if the accumulated pension is somewhat of a risk, since there are no clearly astablished guarantees. Also, the fact that there is an economic phenomenon-inflation, poses a question of keeping the purchasing power of these funds. The question of whether or not these funds will be subject to inflation.

In addition, the negative factor in the youth is that they will have to get even lower salaries in low-income conditions.

As for the positive approaches to this issue, one of the most important issues is that this reform promotes investments and investments in turn contributes to the development of the country’s economy, which increases social well-being. We see that a cycle of positive events has been created.

However, when speaking about the issue, it is necessary to argue on the basis of arguments and tasted surveys. That is why it will be good if we review the cycle of pension reforms in Georgia and abroad, as well as the statistical data and the results of the survey and only afterwards, we will make conclusions.

საპენსიო რეფორმათა ისტორია

საპენსიო პოლიტიკის შემუშავება მსოფლიოს უმრავლეს ქვეყანაში მიმდინარე დებატების ფუნდამენტურ კომპონენტს წარმოადგენს. არა ერთი განვითარებული თუ განვითარებადი ქვეყანა ჯერ კიდევ საპენსიო სისტემების მოდიფიცირების პროცესშია, რომლის მიზანია ადეკვატური საპენსიო შემოსავლის უზრუნველყოფა, საპენსიო ხარჯების ფისკალური მდგრადობა და მოსახლეობის დემოგრაფიული ცვლილებების მიმართ უფრო ეფექტიანი რეაგირება.

ბოლო ოცი წლის განმავლობაში საქართველოს საპენსიო სისტემამ რეფორმირების რამდენიმე ეტაპი გაიარა, რომელთაგან უმნიშვნელოვანესი იყო 1995 წელს სოციალური საპენსიო სისტემის შემოღება. თავდაპირველაად პენსიის რაოდენობა განისაზღვრებოდა მოცემული წლისათვის სახელმწიფო საპენსიო ფონდის შემოსავლების მოცულობით, რომელიც იყოფოდა პენსიონერთა რაოდენობაზე. [1]

საპენსიო სისტემის რეფორმირების მომდევნო ტალღა დაიწყო 2004 წელს. ყველაზე მნიშვნელოვანი ცვლილებები განხორციელდა სახელმწიფო სოციალური პროგრამების დაფინანსების კუთხით, რომელიც პენსიებსაც მოიცავდა. 2004 წლამდე სახელმწიფო პენსია ფინანსდებოდა სოციალური უზრუნველყოფის ერთიანი სახელმწიფო ფონდის მიერ, რომლის საშემოსავლო რესურსი ემყარებოდა დამქირავებლისა და დაქირავებულის საგადახადო შენატანებს. 2004 წლიდან მოყოლებული სოციალური პროგრამები ფინანსდება საერთო საბიუჯეტო შემოსავლიდან. [2] მას შემდეგ, რაც სოციალური უზრუნველყოფის ერთიანმა სახელმწიფო ფონდმა დაკარგა თავისი ძირითადი ფუნქცია – ინდივიდუალური სოციალური გადასახადის შეგროვება და ადმინისტრირება – განხორციელდა მისი რეორგანიზაცია და ჩამოყალიბდა ორი ახალი სტრუქტურა:

1. დასაქმებისა და სოციალური უზრუნველყოფის სახელმწიფო სააგენტო და

2. ჯანდაცვისა და სოციალური პროგრამების სააგენტო.

2010 წლის ბოლოს ზემოაღნიშნული სააგენტოები გაერთიანდა და ჩამოყალიბდა ერთი-სოციალური მომსახურების სააგენტო. ამ ეტაპზე სახელმწიფო პენსიის გამოყოფის პასუხისმგებლობა სწორედ ამ სააგენტოს აკისრია და იგი შრომის, ჯანდაცვისა და სოციალური დაცვის სამინისტროს ერთეულია.

2007 წლიდან 2012 წლის აგვისტომდე, პენსიის ოდენობა მოიცავდა სტანდარტულ პენსიას და დანამატს სამუშაო სტაჟის მიხედვით. აღნიშნული დანამატი განისაზღვრებოდა სამუშაო სტაჟის მიხედვით, ამის შესაბამისად იგი პროპორციულად ემატებოდა პენსიას. მაქსიმალური დანამატი გახლდათ 10 ლარი, რომელიც გადაეცემოდათ იმ პირებს, რომელთაც ნამუშევარი ჰქონდათ 25 წელი ან მეტი. [1]

2012 წელს კი დანამატი გაერთიანდა ძირითად საპენსიო თანხაში, ამ დროისთვის პენსიის მიმღებთა 87% ასევე იღებდა დანამატს ნამსახურები წლების მიხედვით. ამ ადამიანთა ნახევარზე მეტი კი იღებდა თანხის მაქსიმალურ ოდენობას. [1]

2015 წლიდან საპენსიო ხარჯები შედგება ოთხი კომპონენტისგან:

• ასაკით პენსიონერები

• შშმ პირთა სოციალური დახმარება

• სახელმწიფო კომპენსაციის მიმღებთა კატეგორია

• მარჩენალ დაკარგული ოჯახის წევრების დახმარება

საქართველოს ყველა მოქალაქეს საპენსიო ასაკის მიღწევისთანავე ენიშნება ასაკობრივი პენსია (სოციალური პენსია), რომელსაც სოციალური დახმარების სახე აქვს.

2016 წელს კი უკვე დაიწყო კერძო დაგროვებითი საპენსიო სისტემის დანერგვაზე ფიქრი. 2019 წლის იანვრის თვეში კი ეს რეფორმა ძალაში შევიდა. [3]

რაც შეეხება დაგროვებით პენსიას. დაგროვებითი საპენსიო სისტემა შესაძლებელია იყოს, როგორც კერძო, ასევე სახელმწიფოსგან კონტროლირებადი. ბოლო ათეული წლის განმავლობაში მსოფლიოში დაგროვებითი პენსიის როლი გაიზარდა და, შესაბამისად, შემცირდა სახელმწიფო პენსიისა. ყველგან საპენსიო რეფორმა გატარდა ქვეყნის სპეციფიკის გათვალისწინებით. არსებობს ქვეყნები, სადაც დაგროვებით საპენსიო სქემაში სავალდებულოა მონაწილეობის მიღება (სახელმწიფო პენსიასთან ერთად), ასეთებია: ავსტრალია, დანია, ესტონეთი, ფინეთი, ისლანდია, ისრაელი, ნორვეგია, პოლონეთი, სლოვაკეთი, შვედეთი, შვეიცარია. მოსახლეობას აქვს უფლება ნებაყოფლობით ჩაერთონ დაგროვებით პენსიაში მაგალითად ისეთ ქვეყნებში როგორებიცაა: იტალია, ახალი ზელანდია, დიდი ბრიტანეთი.

დაგროვებითი საპენსიო რეფორმა საზღვარგარეთის ქვეყენბში

მსოფლიოში არსებობს საპენსიო სისტემის სამი ძირითადი სახე. აქედან შეიძლება გამოვყოთ დაგროვებითი პენსია,რომელიც მსოფლიოს სხვადასხვა ქვეყნების საპენსიო სისტემაში ერთ-ერთი მნიშვნელოვანი ნაწილია. ევროპასა და აშშ-ში დაგროვებით საპენსიო სისტემაში მონაწილეობს მოსახლეობის დაახლოებით 80 %, აზიის ქვეყნების მოსახლეობის – 40 %, ხოლო აფრიკის ქვეყნებში ეს მაჩვენებელი შეადგენს მხოლოდ 5 %-ს. ბევრ ქვეყანაში არასახელმწიფო საპენსიო ფონდები უზრუნველყოფენ საპენსიო გადახდებსსაშუალოდ 20 %-ით, აშშ-ში, კანადაში, დიდ ბრიტანეთსა და ავსტრალიაში- 40%-ით, ხოლო ჩეხეთში, პოლონეთში, უნგრეთსა და სლოვაკეთში მათი წილი 5 %-ზე ნაკლებია. [4]

ესტონეთში შეგვიძლია გამოვყოთ საპენსიო სისტემის სამი სახე : სახელმწიფო, დაგროვებითი და დამატებით დაგროვებითი. დაგროვებითი პენსია არის სახელმწიფო პენსიის მთავარი დამმხმარე საშუალება, რომელიც უზრუნველყოფს პენსიონერისთვის დამატებით შემოსავალს. იმისათვის რომ პირმა მიიღოს დაგროვებითი პენსია, იგი საპენსიო ფონდში იხდის თავისი დაუბეგრავი ხელფასიდან 2%-ს. ამასთან, სახელმწიფოს ამ პირის ანგარიშზე შეაქვს დამატებით 4 % იმ სოციალური ბეგარიდან, რომელსაც იხდის ამავე ინდივიდის დამსაქმებელი. მთლიანად, დასაქმებულის ხელფასიდან საპენსიო ბეგარა იხდება 20 %-ის ოდენობით (ნახევ-ნახევარი დამსაქმებელთან ერთად), მაგრამ თუ პირი იღებს მონაწილეობას დაგროვებითი პენსიის სქემაში, მაშინ მისი ხელფასიდან გადაირიცხება არა 20 %, არამედ – 16%. დაგროვებითი პენსია ნებაყოფლობითია 1983 წლამდე დაბადებული პირებისთვის. მაგრამ, თუ მონაწილეობის მიღებაზე დაიწერა განცხადება, უარის თქმის საშუალება შემდგომში აღარ იქნება. ნებაყოფლობითი მიერთება შესაძლებელი იყო 1942-1983 წლებში დაბადებულთათვის 2002 წლის 1-ლი მაისიდან 2010 წლის 31 ოქტომბრამდე. 1983 წლიდან დაბადებულებისთვის დაგროვებით საპენსიო სისტემაში მონაწილეობა არის აუცილებელი, ანუ ვალებულებაა. მათი ვალდებულება იწყება მაშინათვე როგორც კი დადგება პირველი იანვარი მათი 18 წლის იუბილეს შემდეგ. ერთად რომ ავიღოთ სახელმწიფო და დაგროვებითი პენსია – ეს დაახლოებით პენსიამდელი შემოსავლის 50 %-ს შეადგენს, მაგრამ მიზანშეწონილია ეს იყოს პენსიამდელი ხელფასის 65-70 %. ამისთვის, საჭიროა დამატებითი დაგროვებითი პენსია. ხელშეკრულება დამატებით დაგროვებით პენსიაზე შესაძლებელია, რომ დადოს ინდივიდმა საპენსიო დაზღვევის ფორმით, საპენსიო ფონდების ფასიანი ქაღალდების შეძენით და ა.შ. ამ სახეობის პენსიის დაგროვების შემთხვევაში პენსიონერი სარგებლობს სამი პროდუქტით: საპენსიო დაზღვევა გარანტირებული პროცენტით; საპენსიო დაზღვევა საინვესტიციო რისკით და საპენსიო ფონდით. [5]

აშშ-ში დაქირავებული მუშაკები იხდიან საპენსიო ფონდში ხელფასის 7,5 %, ამდენივეს იხდის დამქირავებელიც. ადამიანები კი რომლებიც არ არიან დაქირავებულნი, მაგალითად ბიზნესმენები, მხატვრები და ა.შ, თავად იხდიან მთლიან თანხას, ანუ ხელფასის 15%-ს.

დიდ ბრიტანეთში დასაქმებული პირი იხდის ხელფასიდან სპეციალურ ფონდში საკუთარი ხელფასის 10 %-ს, დამსაქმებელი კი ამას ამატებს 3-დან 10,2 %-ს. პენსია დაახლოებით აღწევს ხელფასის 50 %-ს. [6]

იაპონიაში კი პენსია შედგება ორი ნაწილისგან – საბაზისო (საპენსიო ასაკს მიტანებულ პირებს გარანტირებულად უხდის სახელმწიფო) და შრომითი (ყალიბდება შენატანებისგან, რომელიც თანაბრად შეაქვთ დამქირავებელსა და დაქირავებულს). საშუალო პენსიის ოდენობა აღწევს ხელფასის 60 %-ს.

გერმანიაში დასაქმებულიც და დამსაქმებელიც პროპორციულად იხდიან საპენსიო ფონდში 20,3 %-ს მომუშავის ხელფასიდან. პენსიის ოდენობა აღწევს ხელფასის 70 %-ს. [4]

დაგროვებითი პენსიის რეფორმა საქართველოში

რაც შეეხება საქართველოს და მასთან დაკავშირებულ რეალობას, მოკლედ მიმოვიხილოთ სტატისტიკური მონაცემები საქართველოში საპენსიო პაკეტების განაწილებასთან დაკავშირებით. ასევე საპენსიო პაკეტების განაწილება სქესის მიზედვით.

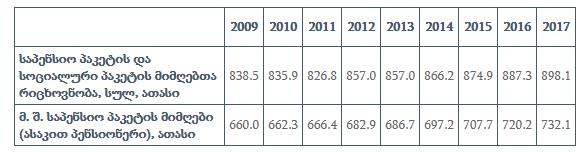

სოციალური უზრუნველყოფა:

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

ცხრილიდან ვხედავთ, რომ საპენსიო პაკეტისა და სოციალური პაკეტის მიმღებთა რიცხოვნობა 2017 წლის მაჩვენებლებით მაქსიმალურ ნიშნულს უტოლდება.

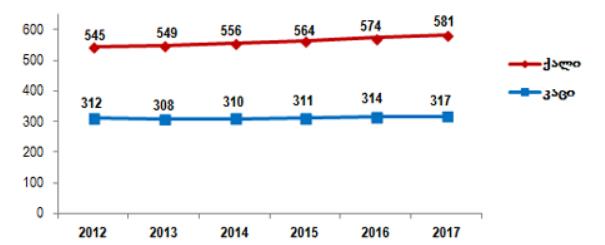

საპენსიო და სოციალური პაკეტის მიმღებთა რაოდენობა სქესის მიხედვით

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

ამჟამად საქართველოს კანონმდებლობით ძალაშია რეფორმა დაგროვებითი პენსიის შესახებ. ამ რეფორმით მიზნად ისახავენ პენსიონერთა მდგომარეობის გაუმჯობესებას.

საპენსიო სქემაში ავტომატურად ჩაერთვება ყველა მოქალაქე, ვინც ანაზღაურებას გაფორმებული კონტრაქტის შედეგად იღებს. სისტემა ნაწილობრივ სავალდებულო პრინციპით მოქმედებს. 40 წელზე უფროსებს არჩევანი ექნებათ, გაწევრიანდნენ თუ არა სისტემაში, 40 წლამდე პირებს კი, დაზოგვის ვალდებულება გაუჩნდებათ. საპენსიო სქემა ეხება დასაქმებულს, დამსაქმებელსა და სახელმწიფოს. წინასწარი პროექტის მიხედვით, მათი თანამონაწილეობა გამოისახება შემდეგი ფორმულით:

დასაქმებული ფონდში რიცხავს ყოველთვიური ხელფასის 2%-ს.

დამსაქმებელი ფონდში რიცხავს დასაქმებულის ხელფასის 2%-ს.

სახელმწიფო დასაქმებულის საშემოსავლო გადასახადიდან იღებს 2%-ს და მას საპენსიო ფონდში რიცხავს.

კანონის მიხედვით, რეფორმის ამოქმედებიდან პირველი ხუთი წლის განმავლობაში “საპენსიო აქტივების ინვესტირება განხორციელდება მხოლოდ ნაკლებადრისკიან საინვესტიციო პორტფელში” – ეს კი ნიშნავს, რომ მოსახლეობის ფულის უდიდესი ნაწილი განთავსდება მთავრობის მიერ გამოშვებულ ფასიან ქაღალდებში. ანუ მთავრობის შიდა ვალში.

პრობლემა შეიძლება ვეძიოთ შემდეგ საკითხებში:

• სანდოობა- რამდენად არის საზოგადოება ნდობით განწყობილი სახელმწიფოს მიმართ

• რისკი- რამდენად აფასებს საზოგადოება იმ რისკს, რომლის შემცველიც შეიძლება იყოს ის საკითხი, რომ მათ შეიძლება პენსიაზე გასვლისას საერთოდ არ გადაეცეთ თავიანთი თანხები

• კითხვას ბადებს ის ფაქტიც, ხომ არ არის ეს რეფორმა პარაზიტიზმი?!-რამდენად შედეგიანად განთავსდება ეს თანხებიო ინვესტიციებში?!

• ხომ არ გამოიწვევს ეს რეფორმა სახელმწიფო ვალის კიდევ უფრო ზრდას?!

• ახალგაზრდების უმრავლესობას კი უჩნდება პროტესტის გრძნობა, გრძნობა, რადგან ფიქრობენ, რომ მათ ფული სწორედ ახლა სჭირდებათ და ისედაც დაბალი ხელფასების პირობებში მათი ხელფასის კიდევ უფრო შემცირება გადასახადებით არც თუ ისე სახარბიელოა.

დაგროვებითი პენსიის მიღების უფლება კი მოქალაქეებს მხოლოდ საპენსიო ასაკის მიღწევის შემდეგ ექნებათ. შესაბამისად, ქალები მას 60 წლიდან, მამაკაცები კი 65 წლიდან მიიღებენ. თანხის გატანა პირადი განცხადების საფუძველზე მოხდება. თანხას მოქალაქეები საბაზისო პენსიასთან რთად მიიღებენ. [7]

ფულის გატანის პრინციპი ასეთი იქნება – ინდივიდიუალურ ანგარიშზე არსებული თანხა გაიყოფა იმ წლების რაოდენობაზე, რომელიც ტოლი იქნება აღნიშნული წლისთვის სიცოცხლის საშუალო ხანგრძლივობაზე, მოქალაქის სქესის მიხედვით. დღეის მდგომარეობით, საქართველოში ქალის სიცოცხლის მოსალოდნელი ხანგრძლივობა 77.8 წელია, შესაბამისად, ქალებისთვის დაზოგილი თანხა გაიყობა 17.8 წელზე, რაც პირობითად მათი პენსიაზე ყოფნის დროს წარმოადგენს. მამაკაცის სიცოცხლის მოსალოდნელი ხანგრძლივობა კი 69.2 წელია, რაც ნიშნავს, რომ პირობითად კაცების მიერ დაზოგილი თანხა 4.2 წელზე გაიყოფა. [8]

უფრო შორს რომ გავიხედოთ, არსებობს რეალური რისკი იმისა, რომ გაიზრდება უმუშევრობა. ეს საკითხი კი საქართველოს უკვე ისედაც ძალიან დიდიხანია აწუხებს. იმისათვის, რომ უკეთ დავინახოთ თუ როგორი მდგომარეობა დღეისათვის საქართელოში, გავეცნოთ სტატისტიკურ მონაცემებს:

დასაქმება და უმუშევრობა საქართველოში

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

ცხრილში ვხედავთ მონაცემებს საქართველოში უმუშევრობისა და დასაქმების შესახებ. 2017 წელს აღინიშნება უმუშევრობის დონის შემცირება სხვა პერიოდებთან შდარებით. თუმცა შენარჩუნდება კი ეს ტენდენცია შემდეგშიც?!

რატომ ჩნდება ეს კითხვა?! – მიზეზი სწორედ დაგროვებითი პენსიის სქემაა. ვიცით, რომ ერთ-ერთი მათგანი ვინც ამ ფონდში რიცხავს 2 პროცენტს არის თავად დამსაქმებელი. გამოდის, რომ მისთვის ერთი ერთეული მშრომელის დაქირავების ხარჯი იზრდება. რა შეიძლება გამოიწვიოს ამან?!- შდეგი არის ორი სახის:

• უმუშევრობის გაზრდა

• ხელფასების შემცირება

ორივე მათგანი სავალალო აღმოჩნდება ქვეყნის მოსახლეობისთვის. რადგან ორივე ეს პრობლემა ისედაც აწუხებს ერს და ახლა მასშტაბების უფრო გაზრდა არც თუ ისე სახარბიელო იქნება.

არსებობს ასევე ერთი მნიშვნელოვანი საკითხი. ეს არის ინფლაცია. მარტივად რომ ვთქვათ პრობლემა შემდეგში მდგომარეობს- რა იქნება ამ თანხის მსყიდველობითი უნარი მაშინ როდესაც ეს თანხა გადაეცემა პენსიონერს?! უხეში შედარება, რომ გავაკეთოთ, შოთის პური წლების წინ ღირდა 20 თეთრი, ახლა კი ღირს 100 თეთრი, ესეიგი ერთი ლარი. მისი ფასი სულ მცირე 5-ჯერ არის გაზრდილი.

თუმცა აღინიშნა. რომ დაფროვებითი პენსია არის ნაწილობრივ სავალდებულო- რას ნიშნავს ეს?! ჩავიხედოთ კანონებში. საქართველოს განონში დაგროვებითი პენსიის შესახებ- მუხლ 3-ში მოცემულია შემდეგი ინფორმაცია:

1. დაგროვებითი საპენსიო სქემა არის განსაზღვრული შენატანის საპენსიო სქემა.

2. დაგროვებით საპენსიო სქემაში გაწევრება სავალდებულოა ყველა დასაქმებულისთვის, ხელფასის სახით მიღებული შემოსავლის ნაწილში, გარდა იმ დასაქმებულისა, რომელსაც ამ კანონის ამოქმედებამდე შეუსრულდა 60 წელი (ქალის შემთხვევაში − 55 წელი).

3. დაგროვებით საპენსიო სქემაში გაწევრება ნებაყოფლობითია ყველა დასაქმებულისთვის, რომელსაც ამ კანონის ამოქმედებამდე შეუსრულდა 60 წელი (ქალის შემთხვევაში − 55 წელი), ხელფასის სახით მიღებული შემოსავლის ნაწილში, და თვითდასაქმებულისთვის, თვითდასაქმებულის შემოსავლის ნაწილში.

4. მონაწილე დასაქმებულისა და მონაწილე თვითდასაქმებულის საპენსიო შენატანების დაფინანსებას ახორციელებენ დამსაქმებელი, დასაქმებული და სახელმწიფო ამ კანონით განსაზღვრული ოდენობითა და წესით.

5. დასაქმებული, რომელსაც ამ კანონის ამოქმედებამდე შეუსრულდა 40 წელი და რომელსაც არ სურს იყოს მონაწილე, უფლებამოსილია, ამ კანონის 22-ე მუხლის შესაბამისად, გავიდეს დაგროვებითი საპენსიო სქემიდან. [9]

გამოდის, რომ იმ მოსახლეობისთვის, რომელსაც უკვე შეუსრულდა 40 წელი. ეს რეფორმა ნებაყოფლობითია. თუმცა ახალგაზრდებისთვის კი არა.

თუმცა, მონეტას ყოველთვის ორი მხარე აქვს. რას ნიშნავს ეს ფრაზა?!- ნებისმიერ საკითხს შეიძლება შევხედოთ როგორც დადებითი, ასევე უარყოფითი მხრიდან. დაგორვებითი საპენსიო რეფორმის უარყოფით მხარეებზე უკვე გვქპნდა საუბარი და ასევე ვისაუბრეთ კვლევის საფუძველზე საზოგადოების აზრებზე ამ რეფორმის მიმართ .

ახლა კი განვიხილოთ ამ რეფორმის დადებითი მხარეები:

ვიცით, რომ პენსიონერთა დიდ ნაწილს თავის შენახვა საკუთარი სახსრებით არ შეუძლიათ. მოზეზი ამისა კი არის პენსიის ოდენობა. პენიის თანხა გათვლილია მინიმალური მოთხოვნილებების დაკმაყოფილებისათვის, დაახლოებით ისე, როგორც საარსებო მინიმუმი. თუ პენსიონერთა უმრავლესობას აწუხებს ჯანმრთელობის პრობლემები. წამლების ფასი კი საქართველოში საკმაოდ ძვირია.

არსებობს პენსიონერთათვის სპეციალური ფასდაკლებებიც, თუმცა ეს არასაკმარისია.

ამ შემთხვევაში კი დაგროვებითი პენსია საკმაოდ კარგი გამოსავალია. ვინაიდან ა შემთხვევაში პენსიის მოცულობა გაეზრდება. აქვე ასევე კარგია ის რომ ამ პენსიას არ ექნება სუბსიდიის სახე, რაც სახელმწიფოს ბიუჯეტისთვის არსებითად დადებით როლს თამაშობს.

მოკლევადიან პერსპექტივებზე, რომ გავთვალოთ. დაგროვებითი პენსიის გადასახადებიდან შემოსული თანხა შეუძლია სახელმწიფომ სარფიანად დააბანდოს და ჩადოს ინვესტიციებში, რაც ქვეყნის ეკონომიკის განვითარებას შეუწყობს ხელს. ეკონომიკური განვითარება არის ეკონომიკური ზრდის საწინდარი, ხოლო ეკონომიკური ზრდა კი არის სოციალური კეთილდღეობის წინაპირობა.

დასკვნა

ისეე როგორც ყველაფერს დედამიწაზე, დაგორვებითი პენსიის რეფორმასაც აქვს თავისი დადებითი და უარყოფითი მხარეები.

თუნდაც ის ფაქტი, რომ დაგროვებითი პენსია კარგად მუშაობს სხვა ქვეყნებში ვერ გვაძლვეს ჩვენ იმის გარანტიას, რომ ეს რეფორმა კარგად იმუშავებს საქართველოშიც. მიზეზი ამისა კი შეიძლება იყოს თუნდაც ის, რომ ქვეყნები ერთმანეთისგან განსხვავდებიან ეკონომიკური ზრდის ტემპებით, სოციალური გარემოთი, რესურსებით, კულტურით ადგილმდებარეობით და ასე შემდეგ.

ასევე უნდა აღინიშნოს, რომ ნებისმიერი ინვესტიცია არის საფრთხის შემცველი. ყოველთვის არსებობს რისკის გარკვეული დონე. თუმცა ინვესტიციასა და დაგროვებით პენსიას შორის არსებითად დიდი განსხვავებაა. თუნდაც იმ თვალსაზრისით, რომ ინვესტიციის დაბანდება ნებაყოფლობითია, დაგროვებითი პენისიი სქემაში ჩართვა კი ნაწილობრივ ნებაყოფლობითი. მთავრობის წარმომადგენლების თქმით, რეფორმის მნიშვნელოვანი სარგებელი იქნება, რომ ის ხელს შეუწყობს დანაზოგების მოცულობის ზრდას ქვეყანაში და შექმნის დამატებით წყაროს ინვესტირებისათვის, რაც ქვეყნის ეკონომიკურ განვითარებაზე დადებითად აისახება. თუმცა, მოსახლეობის მხრიდან, ეს ფაქტორი შესაძლებელია ერთგვარ რისკადაც განიხილებოდეს, ვინაიდან ბუნდოვანია, თუ რა მექანიზმებით და ვინ უნდა მართოს ეს თანხები. შესაბამისად, ჩნდება შეკითხვა, თუ რამდენად დაზღვეული იქნება ეს რესურსი.

გამოდის, რომ არსებობს რისკი იმისა, რომ ეს თანხები შეიძლება საერთოდაც დაეკარგოს მეპატრონეს. და რომც არ დაეკარგოს 30 წლის შემდეგ იცის ვინმემ თუ რა იქნება ამ თანხების მსყიდველობითი უნარი?!- ხდება კი ამ თანხების თარგეტირება ინფლაციის მიხედვით ?!

საზოგადოებას ყოველთვის სჭირდებათ გარანტიები, რომ თავი მშვიდად იგრძნონ. გარანტიებს კი აქ ვერ ვხედავთ. და ისედაც დაბალი ხელფასების ფონზე, რამდენად გამართლებულია ეს რეფორმა ეს ჯერაც საკითხავია, მითუმეტეს იმ პირობებში, რომ გარანტიები არ არსებობს.

გამოყენებული ლიტერატურა

1. www.economy.ge

2. bm.ge

3. www.kas.de

4. www.economy.ge

5. nexia.ge

6. press.tsu.ge

7. www.matsne.gov.ge

8. bm.ge

9. www.pensions.ge