კომერციული ბანკების როლი ქვეყნის ეკონომიკის განვითარებაში

ავტორის სტილი დაცულია

მარიამ ნადირაშვილი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის I კურსის სტუდენტი

mariami.nadirashvili202@eab.tsu.ge

ანოტაცია

საბანკო სისტემას უდიდესი მნიშვნელობა აქვს ქვეყნის ეკონომიკის განვითარებაში. კომერციული ბანკი უნიკალური საშუამავლო ინსტიტუტია, რომლის ძირითადი ფუნქცია ფულადი სახსრების აკუმულირება და ანგარიშსწორება. დაზოგვის მსურველების მიერ ანაბრებზე ფულის შეტანის გზით ბანკი თავს უყრის რა გარკვეულ თანხებს, მას ხელმისაწვდომს ხდის საზოგადოების იმ ნაწილისათვის, რომელსაც ფულის სესხება სურს მისი პროდუქტიულად გამოყენების მიზნით. დღესდღეობით საბანკო სისტემა ერთ-ერთი ყველაზე მოდერნიზებული და სწრაფად მზარდი სექტორია. ყოველივე ამის გამო მნიშვნელოვნად ჩავთვალე მისი როლის შესწავლა ქვეყნის ეკონომიკის განვითარებაში. მოცემულ სტატიაში შევეცდები გავაანალიზო, თუ რამდენად მძლავრ ბერკეტს წარმოადგენს საბანკო სექტორი ეკონომიკის გაჯანსაღებისათვის. ქართულ სინამდვილეში აღნიშნული საკითხი განსაკუთრებულ აქტუალობას გასული საუკუნის 90-იანი წლებიდან იძენს, მას შემდეგ, რაც ქვეყანამ მოიპოვა პოლიტიკური დამოუკიდებლობა და საბაზრო ეკონომიკის გზა აირჩია. ამდენად, ჩემი კვლევის მიზანია, ვაჩვენო, თუ რა სახის კორელაციური კავშირი არსებობს საქართველოში მოქმედი ბანკების რიცხვის ცვლილებასა და ქვეყნის ეკონომიკურ განვითარებას შორის და განვიხილო საბანკო სექტორი საქართველოს ფინანსური ბაზრის უმნიშვნელოვანესი ნაწილის ჭრილში. ასევე გავაანალიზო ის გამოწვევები და რისკები, რომლებიც პანდემიამ განაპირობა საქართველოს საბანკო სისტემაში.

Annotation

The banking system is a great importance for the development of country’s economy. The bank is an unique intermediary institution whose function is accumulating cash,settling and issuing money. By depositing money into saving accounts, the bank accumulates a certain amount of money, making it available to the part of the community that wants to borrow money to use it productively. Nowadays the banking system is one of the most modernized and fast-growing sectors. Because of these facts, I considered it important to survey its role in the development of the country’s economy. In this article I try to analyse how strong leverage is banking sector for strengthening the economy. In the Georgian reality, this issue has been relevant especially since the 1990s, after the country gained political independence and chose the path of a market economy. Thus the aim of my research is to show what kind of correlation is between the growth of the number of banks operating in Georgia and the economic development of the country and to consider the banking sector in the context of the most important part of the Georgian financial market. I also analyse the challenges and risks posed by the pandemic in the Georgian banking system.

რა როლს თამაშობს საბანკო სექტორი ქვეყნის ეკონომიკაში?

დღევანდელ ეპოქაში, როდესაც მსოფლიო ეკონომიკის განვითარებას გლობალიზაციის მაღალი ტემპები ახასიათებს, საერთაშორისო ეკონომიკური ურთიერთობები მუდმივად იცვლება. საბაზრო ეკონომიკის პირობებში, მსოფლიოში მიმდინარე ინტეგრაციული პროცესების ფონზე, წინა პლანზე აღმოჩნდა ეკონომიკური კავშირების სრულყოფა, რაშიც მნიშვნელოვანწილად საბანკო სფერო მონაწილეობს.

მიუხედავად იმისა, რომ კომერციული ბანკები არ აწარმოებს არანაირ სიმდიდრეს, მათი საქმიანობა ეხმარება წარმოების, გაცვლისა და სიმდიდრის დაგროვების პროცესის წარმართვას. ბანკი, როგორც ერთგვარი ბიზნესი, სავაჭრო ოპერაციებს ფულის ბაზარზე ვალუტის ყიდვა-გაყიდვით ან სხვა ფინანსური ინსტრუმენტებით ახორციელებს. ამ საქმიანობის წყალობით კომერციული ბანკები წარმოადგენს უმნიშვნელოვანეს მაკავშირებელ რგოლს ეკონომიკურ სუბიექტებს შორის.

XVIII საუკუნის დიდმა ინგლისელმა გამომგონებლმა და ინჟინერ-მექანიკოსმა, ჯორჯ სტეფენსონმა, თქვა: „ბანკები არის პასუხისმგებელი და გამნაწილებელი ლიკვიდური აქტივებისა, რომლებიც ქვეყნის კომერციული და ინდუსტრიული საქმიანობის სასიცოცხლო ძალაა და მათი ადმინისტრაციის წინდახედულებაზეა დამოკიდებული ერის ეკონომიკური კეთილდღეობა“. [ 1 ]

სტეფენსონის სიტყვების დასადასტურებლად და იმის დასამტკიცებლად, რომ კომერციული ბანკების გამართული მუშაობა ნამდვილადაა ნებისმიერი ქვეყნის ეკონომიკური კეთილღეობის წინაპირობა, განვიხილოთ ბანკების ძირითადი ფუნქციები.

კომერციული ბანკები ძირითად შემთხვევაში ფინანსური შუამავლის სახით გვევლინება. მათი საშუალებით ფულადი სახსრები გადაიქაჩება იმ პირებისაგან, რომელთაც დანაზოგები გააჩნიათ (დამზოგველები), იმ პირებისაკენ, რომლებსაც ფულადი სახსრები სჭირდებათ მოხმარებისთვის ან ინვესტიციების განსახორციელებლად (მსესხებლები). [ 2 ]

სწორედ საზოგადოების პირველი ჯგუფის მიერ შეტანილი ფულადი სახსრებით იქმნება ბანკში დანაზოგები, რომელთა ძირითადი ნაწილი ქვეყანაში ინვესტიციების განხორციელებას ხმარდება. ამ დანაზოგებიდან ბანკები გასცემენ კრედიტებს და ამით ახალისებენ ახალი და ინოვაციური ბიზნეს პროექტების წამოწყებასა და განხორციელებას. საკრედიტო პორტფელების შექმნით იზრდება წარმოება, დასაქმება, ვაჭრობა, რაც, თავის მხრივ, ქვეყნის ეკონომიკის წარმმართველი უმნიშვნელოვანესი ფაქტორებია. [ 2 ] [ 3 ]

ქვემოთ მოცემული დიაგრამა გვიჩვენებს მსოფლიოში არსებული ბანკების მიერ გაცემული სესხების საერთო მოცულობას, გამოსახულს ამერიკულ დოლარში.

დიაგრამიდან ჩანს, რომ გაცემული სესხების მოცულობა ბოლო ათწლეულის განმავლობაში განსაკუთრებით გაიზარდა, რაც კიდევ ერთხელ ადასტურებს კომერციული ბანკების მნიშვნელობის ზრდას ქვეყნის ეკონომიკაში.

ნახაზი 1. კომერციული ბანკების მიერ გაცემული სესხების დინამიკა (1950-2020 წლები)

წყარო: Consumer Loans, All Commercial Banks (CONSUMER) | FRED | St. Louis Fed (stlouisfed.org)

აღსანიშნავია ის ფაქტიც, რომ კომერციული ბანკები სესხის გაცემის კუთხით განსაკუთრებულ შეღავათებს უკეთებენ იმ დარგებს, რომლებიც ახალი დანერგილია ან საქმიანობის განსახორციელებლად უახლეს მეთოდებსა და ტექნოლოგიებს იყენებს. ამგვარი მიდგომა, ცხადია, ინოვაციური დარგობრივი სტრუქტურების განვითარებასა და წარმოებაში დანერგვას აძლევს სტიმულს და მრეწველობის აღორძინებას უწყობს ხელს. [ 2 ]

ბოლო პერიოდში ბანკებმა თავად მეწარმის ამპლუაც მოირგეს. კომერციული ბანკები უზრუნველყოფენ ისეთი რთული პროცესის წარმართვას, როგორიც მეწარმეობაა. ისინი იღებენ მონაწილეობას პროექტის იდეის ჩამოყალიბებაში, შესაბამისი კადრების მოძიებაში, პროექტის განხორციელებისას არსებული პირობების გაანალიზებასა და საჭირო პირობების შექმნაში, ასევე ტექნიკური მომსახურების გაწევაში. ყველა ამ საქმიანობას ბოლო პერიოდში კოორდინირებას კომერციული ბანკები უწევენ. ასე რომ, შემთხვევით არ უთქვამს ამერიკის პრეზიდენტს, ჯეიმს გარფილდს, შემდეგი სიტყვები – „ის, ვინც აკონტროლებს ფულის რაოდენობას ჩვენს ქვეყანაში, არის მთლიანად მრეწველობის და ვაჭრობის ბატონ-პატრონი…“ (1881 წ.). [ 3 ] ფულის რაოდენობის გამკონტროლებლად კი ნებისმიერ ქვეყანაში საბანკო სექტორი გვევლინება.

თანამედროვე სამყაროში არსებული გლობალური კრიზისების დროს საბანკო სექტორი განსაკუთრებული კონკურენტუნარიოანობით გამოირჩევა. ამის მიზეზი კი ისაა, რომ ქვეყანაში არსებული ეკონომიკური სიდუხჭირის დროს ხელისუფლებას ფულადი სახსრები სჭირდება. საჭიროების შემთხვევაში კი კომერციულ ბანკებს ხელისუფლების დაფინანსება შეუძლია. კერძოდ, ისინი ინვესტიციებს დებენ ხელისუფლების ფასიან ქაღალდებში და აფინანსებენ მოკლევადიან სახაზინო თამასუქებს, რითიც სახელმწიფოში ფულადი ნაკადები შედის. ყოველივე ეს კი სასიცოცხლოდ მნიშვნელოვანია ეკონომიკისათვის ქვეყანაში არსებული პირობებიდან გამომდინარე. [ 2 ]

საბანკო სექტორი, როგორც საქართველოში არსებული ეკონომიკური მდგომარეობის განმსაზღვრელი ძირითადი ფაქტორი

მე-19 საუკუნეში ილია ჭავჭავაძე ამბობს: „ჩვენთვის მარტო ბანკია ის მოედანი, რომელზეც უნდა აღიზარდოს, ფეხი აიდგას, გაიწურთნოს, გაინავარდოს ჩვენმა თვითმოქმედებამ, ჩვენმა ზნეობრივმა ძალ-ღონემ. ვისაც ჩვენი ქვეყანა გულწრფელად უყვარს და ჩვენთვის კეთილი არ შურს, ის დიდის სიფხიზლით, დიდის მოსაზრებით უნდა ეკიდებოდეს ყოველს საგანს, ყოველს აზრს ბანკის შესახებ“. [ 4 ]

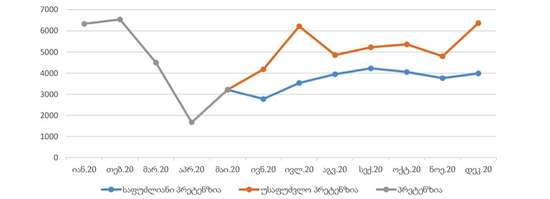

საქართველოსთვის საბანკო ურთიერთობების განვითარების მხრივ XX საუკუნეა გამორჩეული. ამ პერიოდში ასობით ბანკი გაიხსნა საქართველოში, თუმცა ასობითვე დაიხურა. ძირითადად ბანკები მხოლოდ აფერა იყო – მოსახლეობისგან ფულს იღებდნენ, ხოლო შემდეგ მუშაობას წყევტდნენ და მფლობელები ქვეყანას ტოვებდნენ. ამის შედეგად, მოსახლეობამ ნდობა დაკარგა ბანკების მიმართ. დღესაც გამოთქვამენ მომხმარებლები უკმაყოფილებასა და პრეტენზიებს კომერციული ბანკების მუშაობაზე, თუმცა მათი ძირითადი ნაწილი უსაფუძვლოა. [ 5 ]

ნახაზი 2. პრეტენზიული მომხმარებლების რაოდენობა (2020 წელი)

წყარო: საქართველოს ეროვნული ბანკი

პანდემიით გამოწვეული საოპერაციო რისკები საქართველოს საბანკო სექტორში

„ფინანსურ სერვისებში, თუ გინდათ, რომ საუკეთესო იყოთ ინდუსტრიაში, პირველ რიგში, თქვენ საუკეთესო უნდა იყოთ რისკის მართვასა და კრედიტის ხარისხში. ეს არის ყველა დანარჩენი წარმატების საფუძველი” – უელს ფარგო. [ 6 ]

ქართულმა საბანკო სექტორმა ქვეყანაში შექმნილ საოპერაციო რისკებთან დაკავშირებულ გამოწვევებს მალევე უპასუხა და ახალ რეალობას სხვა სექტორებთან შედარებით მარტივად მოერგო. ამის გამო კომერციული ბანკების როლი მოსახლეობის ეკონომიკური მდგომარეობის განსაზღვრაში პანდემიის პირობებში კიდევ უფრო გაიზარდა. პანდემიის გამოცხადებიდან სულ მცირე დროის გასვლის შემდეგ, რამდენიმე ქართულმა ბანკმა მსესხებლებს შესთავაზა, რომ გადახდა მომდევნო სამი თვის განმავლობაში შეეჩერებინათ. თუმცა, თუ ამ შეღავათით ისარგებლებდნენ კლიენტები, მათ შემდეგი თვეების განმავლობაში პროცენტული განაკვეთი გაეზრდებოდათ. მართალია მოსახლეობის ნაწილის მხრიდან უკანასკნელმა განცხადებამ უარყოფითი დამოკიდებულება გამოიწვია, მაგრამ გაზრდილი განაკვეთის გარეშე ბანკები სამი თვის განმავლობაში ფაქტობრივად შემოსავლის გარეშე დარჩებოდნენ. შესაბამისად, აღნიშნული ფაქტი შეგვიძლია სამართლიანად ჩავთვალოთ ბანკების მიერ გაკეთებულ გარკვეულ შეღავათად, თუ გავითვალისწინებთ იმ ფაქტსაც, რომ მოცემული შეთავაზება სავალდებულო არ იყო. [ 7 ]

სწორედ ასეთი გადავადებების გამო 2021 წლის იანვარსა და თებერვალში უმოქმედო სესხების წილი 8.4%; მარტში – 8.5%; აპრილში – 8.0% იყო. უკანასკნელი მონაცემებით, მაისის მდგომარეობით, კომერციულ ბანკებში უმოქმედო იყო მთლიანი სასესხო პორტფელის 7.6%. უმოქმედო სესხების შემცირება საფინანსო სისტემის გაჯანსაღებაზე მეტყველებს. [ 8 ]

პანდემიასთან ბრძოლაში ბანკების ჩართულობაზე მეტყველებს კორონავირუსის შეჩერების ფონდის შექმნა, სადაც დიდ კომპანიებს, ბიზნესმენებსა და ინდივიდებს შეეძლოთ ფულის ჩარიცხვა და სადაც ბანკებმა მილიონობით ლარი ჩარიცხეს. ასეთი ფონდების ძირითადი მიზანი რესურსების უკეთ გადანაწილება, მეტი სერვისისა და სტაბილურობის შეთავაზებაა მოსახლეობისათვის. აღნიშნული ფონდები სასიცოცხლოდ მნიშვნელოვანია საქართველოსთვის სიტუაციის მართვისა და საოპერაციო რისკების შემცირების მიზნით გამოსაყენებლად. [ 7 ]

კომერციული ბანკების მიერ გაცემული სესხებით მუდმივად ფინანსდება მცირე და საშუალო საწარმოები (SME), რომლებიც სამუშაო ადგილების შექმნის, ეკონომიკის დივერსიფიკაციის, სოციალური სტაბილურობისა და მშპ-ის ზრდის მთავარი ამაჩქარებლის როლს თამაშობენ. საქართველოს ეროვნული ბანკის მონაცემებით, დაკრედიტების ჯამური მოცულობა 40.15 მლრდ ლარია. სებ-ის მიხედვით, ბოლო წლებში ყველაზე მეტად დაკრედიტება სწორედ SME მიმართულებით გაიზარდა 2018 წელს ზრდა 18.8% იყო და SME პორტფელმა 6.5 მლრდ ლარს გადააჭარბა, 2019 წელს ზრდის მოცულობა 24.6% იყო, ხოლო ჯამური საკრედიტო მოცულობა 7.8 მილიარდი ლარი. 2020 წლის ჯამური პორტფელის საშუალო ზრდის გათვალისწინებით, SME სექტორის წილმა 2020 წლის ბოლოსაათვის სავარაუდოდ 9 მლრდ ლარს გადააჭარბა. [ 9 ]

საქართველოში არსებული კომერციული ბანკების საქმიანობა პანდემიით გამოწვეულ ახალ რეალობაში

კორონავირუსმა ქვეყანაში არსებულ თითოეულ სექტორზე მოახდინა გავლენა. მნიშვნელოვნად შეცვალა უკვე არსებული ტენდენციები. პანდემიის აშკარა გავლენაზე მოწმობს კომერციული ბანკების საქმიანობის სფეროში შენიშნული ახალი ტენდენციები.

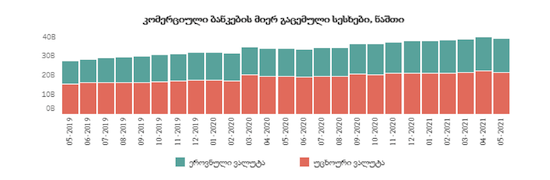

ბანკების განვითარების აუცილებელი პირობაა გაცემული სესხებისა და დეპოზიტების მოცულობის ზრდა. საქართველოში ამ მხრივ უარყოფითი ტენდენცია შეინიშნება. ამის მიზეზად ეკონომისტები პანდემიას ასახელებენ. მათი თქმით, განსაკუთრებული გავლენა ლარის კურსის ცვლილებამ მოახდინა. კომერციული ბანკების მიერ გაცემული სესხების მოცულობა, 2021 წლის მაისში, წინა თვესთან შედარებით 616.81 მლნ ლარით (1.54%-ით) შემცირდა (გაცვლითი კურსის ეფექტის გარეშე, 1.16%-ით გაიზარდა) და მიმდინარე წლის პირველი ივნისისათვის 39.53 მლრდ ლარი შეადგინა.

რეზიდენტი იურიდიული პირებისათვის 2021 წლის მაისის ბოლოს, კომერციულ ბანკებს ეროვნული ვალუტით გაცემული ჰქონდათ 5.73 მლრდ ლარის (წინა თვესთან შედარებით 1.50%-ით მეტი), ხოლო უცხოური ვალუტით 13.47 მლრდ ლარის (წინა თვესთან შედარებით 3.99%-ით ნაკლები) მოცულობის სესხი (გაცვლითი კურსის ეფექტის გარეშე, 0.84%-ით მეტი).

2021 წლის მაისის განმავლობაში 0.51%-ით, ანუ 100.51 მლნ ლარით შემცირდა რეზიდენტი შინამეურნეობების სექტორის დაკრედიტების მოცულობა და მიმდინარე წლის პირველი ივნისისათვის 19.57 მლრდ ლარი შეადგინა.

შესაბამისად, გაცვლითი კურსის ეფექტის გარეშე, საქართველოში კომერციული ბანკების მიერ გაცემული სესხების მოცულობა გაზრდილია, თუმცა არსებული მდგომარეობიდან გამომდინარე, ლარის კურსის გაუფასურებამ ტენდენცია უარყოფითი გახადა. [ 10 ]

ნახაზი 3. ქართული კომერციული ბანკების მიერ გაცემული სესხები

წყარო: საქართველოს ეროვნული ბანკი

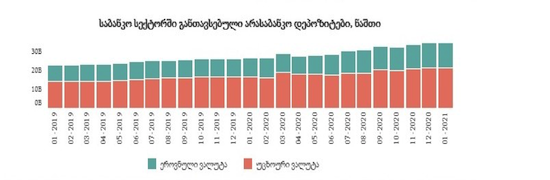

ეროვნული ბანკის მონაცემებით, ივნისში ქართულ კომერციულ ბანკებში არსებული დეპოზიტები 887 მილიონი ლარით შემცირდა. 1 ივლისის მდგომარეობით, დეპოზიტების მოცულობამ 34.53 მლრდ ლარი შეადგინა, რაც 887.45 მლნ ლარით (2.51%) ნაკლებია წინა თვის მაჩვენებელზე. ეროვნული ბანკის მონაცემებით, გაცვლითი კურსის ეფექტის გარეშე ამ კლებამ 0.10% შეადგინა, შესაბამისად, კლების მთავარი მიზეზი ლარის გაცვლითი კურსის გამყარება იყო, რამაც სავალუტო დეპოზიტების მოცულობა (ლარებში გამოსახული) შეამცირა. [ 11 ]

ნახაზი 4. ქართულ საბანკო სექტორში განთავსებული არასაბანკო დეპოზიტები

წყარო: საქართველოს ეროვნული ბანკი

2020 წელს, საქართველოს კომერციული ბანკების მთლიანმა საოპერაციო დანაკარგმა 29.6 მილიონი ლარი შეადგინა, რაც 32%-ით აღემატება 2019 წლის შესაბამის მაჩვენებელს. მიუხედავად იმისა, რომ რეალურად 2020 წელს საოპერაციო დანაკარგის 18,202 მოვლენა დაფიქსირდა, რაც 2019 წლის მაჩვენებელთან შედარებით 19%-ით ნაკლებია, საერთო დანაკარგების მიხედვით 2020 წელი უფრო მაღალ მაჩვენებელს ატარებს. მთავარი მიზეზი, ეკონომისტების თქმით, არის ის, რომ კორონავირუსის გამო ბანკებმა სესხებზე შესაძლო დანაკარგები დაარეზერვეს. [ 12 ]

ნახაზი 5. მთლიანი საოპერაციო დანაკარგების დინამიკა (2020 წელი)

წყარო: საქართველოს ეროვნული ბანკი

კომერციული ბანკების სწრაფ ადაპტაციის უნარზე მეტყველებს ის ფაქტიც, რომ ბანკებმა შეძლო საოპერაციო რისკების მართვა და პანდემიის პირობებშიც კი მოახერხა მოგებაზე გასულიყო. უკანასკნელი მონაცემებით, 2021 წლის ივნისში კომერციულმა ბანკებმა რეკორდული მოგება მიიღეს. მხოლოდ ერთ თვეში ფინანსური ბაზრის მსხვილი მოთამაშეების წმინდა მოგებამ 294.628 მლნ ლარი შეადგინა. ეს კი თითქმის 114%-ით მეტია წინა წლის ანალოგიურ პერიოდთან შედარებით. შარშან ივნისში ბანკების წმინდა მოგება იყო 137.789 მლნ ლარი.

ცნობისთვის, 2020 წელს კომერციული ბანკების წმინდა მოგებამ 99.262 მლნ ლარი შეადგინა. ეს იყო მოგების ყველაზე მცირე მაჩვენებელი ბოლო წლების მონაცემებს შორის. მიზეზად კი კორონა ვირუსის პანდემია სახელდება, რადგანაც ბანკებს სესხების მასობრივი გადავადება მოუწიათ. [ 13 ]

დასკვნა

ამრიგად, XX საუკუნეში, გლობალიზაციის არნახული ტემპების კვალდაკვალ, ეკონომიკური წარმატების მიღწევა თითქმის შეუძლებელია ეფექტიანად ფუნქციონირებადი საბანკო სისტემის გარეშე. პანდემიამ მნიშვნელოვანი ზეგავლენა იქონია საბანკო სისტემაზე. მიუხედავად, უამრავი დაბრკოლებისა და გაუთვალისწინებელი საოპერაციო რისკებისა, ვფიქრობ, კომერციულმა ბანკებმა მაინც შეძლეს ახალ რეალობას მორგებოდნენ. პანდემიის პირობებში საზოგადოებისთვის გარკვეული შეღავათების მიცემის პარალელურად, საბანკო სისტემამ მოახერხა, დარჩენილიყო ქვეყნის ერთ-ერთ ყველაზე შემოსავლიან სექტორად.

გამოყენებული ლიტერატურა:

- https://www.lhrtimes.com/2017/03/02/economic-growth-banking-aspects/

- *საქართველოს და კომერციული ბანკების ეკონომიკური ზრდის შედარება.pdf (tsu.ge)

- https://www.academia.edu/34782759/%E1%83%A4%E1%83%A3%E1%83%9A%E1%83%98_%E1%83%99%E1%83%A0%E1%83%94%E1%83%93%E1%83%98%E1%83%A2%E1%83%98_%E1%83%91%E1%83%90%E1%83%9C%E1%83%99%E1%83%94%E1%83%91%E1%83%98_%E1%83%98%E1%83%9A%E1%83%A3%E1%83%96%E1%83%98%E1%83%90_%E1%83%93%E1%83%90_%E1%83%A0%E1%83%94%E1%83%90%E1%83%9A%E1%83%9D%E1%83%91%E1%83%90_pdf

- https://forbes.ge/rogor-vithardeba-qarthuli/

- როგორ ვითარდება ქართული საბანკო სისტემა (forbes.ge)

- My 50 Favorite Quotes About Banking | The Motley Fool

- ბანკების როლი კორონავირუსთან ბრძოლაში (kapitali.ge)

- ბანკებში უმოქმედო სესხები მცირდება | BM.GE

- მცირე და საშუალო ბიზნესი და საბანკო ინდუსტრია – ლუკა მიმინოშვილის ბლოგი | BM.GE

- National Bank Of Georgia (nbg.gov.ge

- National Bank Of Georgia (nbg.gov.ge)

- 2021q2_aprilgeo.pdf (nbg.gov.ge)