საგადასახადო კულტურის ფორმირების პრობლემები საქართველოში

ვაჟა ვერულიძე – ეკონომიკურ მეცნიერებათა კანდიდატი, ბათუმის შოთა რუსთაველის სახელმწიფო უნივერსიტეტის სრული პროფესორი

საზოგადოების საგადასახადო კულტრის დონე, რომელიც საერთოეროვნული კულტურის ნაწილია, მნიშვნელოვან გავლენას ახდენს გადასახადის გადამხდელთა მიერ ჩადენილი საგადასახადო სამართალდარღვევის ხარისხსა და რაოდენობაზე. საგადასახადო სამართალდარღვევის ჩადენის მიზეზები შეიძლება იყოს ტრადიციულად ჩამოყალიბებული უნდობლობა სახელმწიფო ინსტიტუტების მიმართ, ასევე გადასახადის გადამხდელთა ნეგატიური დამოკიდებულება არსებული საგადასახადო სისტემის მიმართ, რაც, თავის მხრივ, განპირობებულია საგადასახადო კანონმდებლობის არასტაბილურობით ან არასრულყოფილებით, ბიუჯეტის საგადასახადო შემოსავლების განკარგვის არსებული წესით, გლობალიზაციის პროცესით, რომელიც აძლიერებს კონკურენციას და აიძულებს გადასახადის გადამხდელს უბიძგოს ხარჯების მინიმიზაციისკენ, მათ შორის არაკანონიერი გზებით, რაც გამოიხატება გადასახადების გადახდისაგან თავის არიდებაში. ასეთ პირობებში განსაკუთრებით მნიშვნელოვანია საგადასახადო კულტურის ფორმირების ხელშეწყობა, რომლის გარეშე შეუძლებელია ქვეყნის ეკონომიკური უსაფრთხოების უზრუნველყოფა და ფინანსური სტაბილურობის მიღწევა.

საქართველოს საგადასახადო სისტემას, რომელიც ქვეყნის ეკონომიკური, სოციალური და კულტურული განვითარების მნიშვნელოვანი ინსტრუმენტია, საგადასახადო ადმინისტრირების ნაწილში მთავარი აქცენტი გადააქვს გადასახადის ფისკალურ ფუნქციაზე, თუმცა ცალკეულ შემთხვევებში სანქციის ზომა დაუსაბუთებლად დაბალია. ასეთ ვითარებაში დაბეგვრის არსებული სისტემის მიმართ ჩნდება უსამართლობის განცდა, რაც უარყოფით გავლენას ახდენს გადასახადის გადამხდელის საგადასახადო ქცევაზე.

ზემოთ აღნიშნულიდან გამომდინარე, გადასახადის გადამხდელის მიერ ჩადენილ საგადასახადო სამართალდარღვევებზე მეცნიერულად დასაბუთებულ საგადასახადო სანქციებს შეუძლია არა მხოლოდ შეამციროს საგადასახადო სამართალდარღვევათა რაოდენობა, არამედ მნიშვნელოვანი წვლილი შეიტანოს საგადასახადო კულტურის ფორმირების პროცესში. როგორც ნობელის პრემიის ლაურეატი, ჰარი ბეკერი აღნიშნავს: ”დაჯარიმებას აქვს უპირატესობა დაპატიმრებასთან შედარებით, რადგანაც ჯარიმებს შეუძლია ეფექტურად აღმოფხვრას დანაშაული”.

საქართველოში, ჩადენილი საგადასახადო სამართალდარღვევისათვის გადასახადის გადამხდელის საგადასახადო პასუხისმგებლობის ზომა, ხშირად განიცდის ცვლილებებს შემსუბუქების ან გამკაცრების მიმართულებით, თუმცა, ხშირ შემთხვევაში, ეს ღონისძიებები ხორციელდება არგუმენტირებული დასაბუთების გარეშე და არ არის ასახული დროის კონკრეტული პერიოდისათვის მოქმედ ქვეყნის საგადასახადო პოლიტიკაში. შესაბამისად, ასეთი ტიპის ღონისძიებები შეიძლება განხილულ იქნას, როგორც ეკონომიკური ექსპერიმენტები, რომელთა ეფექტიანობის შეფასება დაკავშირებულია დროსთან, რომელმაც უნდა გამოავლინოს შედეგი. იმისათვის, რომ გადასახადის გადამხდელის მიერ ჩადენილი საგადასახადო სამართალდარღვევისათვის გასათვალისწინებელი სანქციის ზომა განისაზღვროს, პირველ რიგში, ის უნდა გამომდინარეობდეს ბიუჯეტისათვის მიყენებული ზიანის მოცულობიდან.

თანამედროვე სამართლებრივ პრაქტიკაში გავრცელებული იურიდიული პასუხისმგებლობის გაგების ორი მიდგომიდან, რომელიც, ერთი მხრივ, გულისხმობს იმას, რომ პასუხისმგებლობა ეს არის სახელმწიფოს ნეგატიური რეაქცია ჩადენილ სამართალდარღვევაზე, ხოლო, მეორე მხრივ, ეს არის პირის მიერ საკუთარი მოვალეობის გაცნობიერება სახელმწიფოს წინაშე. საგადასახადო კულტურის ფორმირებისთვის მნიშვნელოვანია ორივე მიდგომა, ვინაიდან საგადასახადო პასუხისმგებლობის ზომების გამკაცრება ან თუნდაც მნიშვნელოვანი შემსუბუქება ჩადენილი საგადასახადო სამართალდარღვევისათვის, ვერ იქნება პრობლემის გადაწყვეტის გზა, რადგანაც დაბალი საგადასახადო სანქცია შესაძლოა გახდეს საგადასახადო სამართალდარღვევის განმეორებით ჩადენის მაპროვოცირებელი, ხოლო მაღალი _ არსებითად გაზრდის სამეწარმეო სუბიექტის საგადასახადო სიმძიმეს და გადაიქცევა ეკონომიკური საქმიანობის შემაფერხებელ ფაქტორად. ამიტომ, საგადასახადო სანქციის ოპტიმალური სიდიდის განსაზღვრისათვის აუცილებელია გათვალისწინებული იქნას გადამხდელთა საგადასახადო ქცევა, რასაც ადასტურებს მსოფლიო გამოცდილებაც, რომელიც მიუთითებს ეროვნული საგადასახადო კულტურის ფორმირების მეცნიერულად დასაბუთებული მიდგომების აუცილებლობაზე, ქვეყნის ეკონომიკური, ფინანსური, დემოგრაფიული თუ სოციალური თავისებურებების გათვალისწინებით.

უნდა აღინიშნოს, რომ საქართველოში არსებული საგადასახადო კულტურის დონის პირობებში, საგადასახადო სამართალდარღვევისათვის პასუხისმგებლობის ზომის მნიშვნელოვანი შემცირება ნეგატიურად აისახება, როგორც ბიუჯეტის საშემოსავლო ნაწილის, ისე საგადასახადო კულტურის ფორმირებაზე, ასეთი ტიპის ცვლილებებს ადგილი ჰქონდა საქართველოს საგადასახადო კანონმდებლობაში 2012 წლის 28 დეკემბერს. კერძოდ, აღნიშნული ცვლილებებით, შემცირდა ჯარიმის ოდენობა პირის მიერ საგადასახადო ორგანოში საგადასახადო დეკლარაციის წარდგენის ვადის დარღვევისათვის, რომლის მინიმალური ოდენობა შეადგენდა 200 ლარს, მიმდინარე რედაქციით კი, მინიმალური ზღვარი შემცირდა 50 ლარამდე, დეკლარაციის დროულად წარდგენას კი, თავის მხრივ, განსაკუთრებული მნიშვნელობა აქვს საგადასახადო ორგანოს მიერ გადასახადის თანხის აღრიცხვისათვის. ასევე შემცირდა დადგენილი ჯარიმის ოდენობა 200 ლარამდე, მომხმარებელთან ნაღდი ფულით ანგარიშსწორების დროს საკონტროლო-სალარო აპარატის გარეშე მუშაობისას, საკონტროლო-სალარო აპარატის გამოუყენებლობისას და ჩეკში ფაქტობრივად გადახდილზე ნაკლები თანხის ჩვენებისას, რომელიც თითოეულ ზემოთ აღნიშნულ შემთხვევებში შეადგენდა 500 ლარს.

განსაკუთრებით საყურადღებოა ასევე ჯარიმის შემცირება სასაქონლო ზედნადების გარეშე საქონლის ტრანსპორტირებისათვის, რომელიც პირდაპირ უკავშირდება აღრიცხვიანობის პრობლემის მოწესრიგებას. კერძოდ, სამეწარმეო საქმიანობისათვის საქონლის სასაქონლო ზედნადების გარეშე ტრანსპორტირება, მყიდველის მოთხოვნისას სასაქონლო ზედნადების გაუცემლობა ან საქონლის შეძენისას სასაქონლო ზედნადების მიღებაზე უარის თქმა, თუ სასაქონლო ზედნადების გარეშე ტრანსპორტირებული ან მისაწოდებული საქონლის საბაზრო ღირებულება აღემატებოდა 10 000 ლარს, ჯარიმის ოდენობა 5 000 ლარიდან შემცირდა 500 ლარამდე. ზემოთ აღნიშნული საკანონმდებლო ცვლილებები, რომლებიც მნიშვნელოვნად ამცირებს ჯარიმის ოდენობას ჩადენილი საგადასახადო სამართალდარღვევისათვის, უარყოფითად აისახება საგადასახადო დისციპლინაზე, რაც შესაძლოა გახდეს საგადასახადო სამართალდარღვევის ჩადენის მაპროვოცირებელი ფაქტორი.

საგადასახადო სამართალდარღვევა ზიანს აყენებს სამართლებრივ ურთიერთობებს, რომელიც რეგულირდება საგადასახადო კანონმდებლობით. ამიტომ საგადასახადო კანონმდებლობის დარღვევის საერთო ობიექტს წარმოადგენს ქვეყნის საგადასახადო სისტემა. გადასახადის გადამხდელთა მიერ ჩადენილი საგადასახადო სამართალდარღვევის ხარისხი კი განისაზღვრება იმ ეკონომიკური პირობებით, რომლის ფორმირება ხდება სახელმწიფო პოლიტიკით და, რომელიც მოიცავს პასუხისმგებლობის ზომის დაწესებას საგადასახადო სამართალდარღვევაზე და ხარჯებს მის პრევენციაზე.

საგადასახადო სამართალდარღვევის ძირითადი მიზეზები შეიძლება კლასიფიცირდეს როგორც:

სამართლებრივი;

ეკონომიკური;

მორალური.

სამართლებრივი მიზეზები გულისხმობს მუდმივ ცვლილებებს საგადასახადო კანონმდებლობაში, რაც ქმნის არასტაბილურ გარემოს აღნიშნულ სფეროში და ხდება საგადასახადო სამართალდარღვევის ჩადენის საფუძველი.

ეკონომიკური მიზეზი განპირობებულია გადასახადის მაღალი განაკვეთებით ან სანქციის არასაკმარისი ზომით ჩადენილი სამართალდარღვევისათვის. თუკი მაგალითად, გადასახადის გადაუხდელობის გამო, გადამხდელის მიმართ აღნიშნული საგადასახადო სამართალდარღვევისათვის დაწესებული სანქციის გამოყენების პირობებში, გადასახადის გადამხდელი მიიღებს მეტ ეკონომიკურ სარგებელს, ვიდრე გადასახადის გადახდით, მაშინ იგი თავს აარიდებს გადასახადის გადახდას.

მორალური მიზეზები მდგომარეობს დაბალ სამართლებრივ კულტურაში, რომელიც განპირობებულია ისტორიული ფაქტორით, ვინაიდან მცირე დროის განმავლობაში ქვეყანაში ვერ ფორმირდა დასავლეთ ევროპის ქვეყნების მსგავსი საგადასახადო კულტურა, სადაც გადასახადების აკრების ისტორია ითვლის მრავალ საუკუნეს.

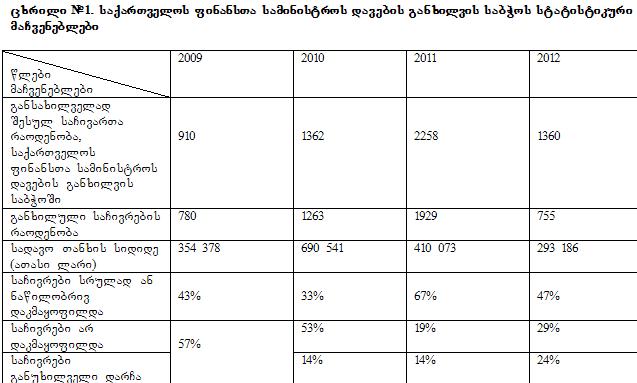

საქართველოში არსებული საგადასახადო კულტურის დონე განპირობებულია როგორც სამართლებრივი, ისე ეკონომიკური და მორალური მიზეზებით, რაზედაც მეტყველებს საქართველოს ფინანსთა სამინისტროს დავების განხილვის საბჭოში შესული საჩივრების რაოდენობა, სადავო თანხის სიდიდე და დაუკმაყოფილებელი თუ განუხილველი საჩივრების ხვედრითი წილი. (იხ. ცხრილი 1)

საგადასახადო დავებზე სასამართლო პრაქტიკის ანალიზი ცხადყოფს, რომ საგადასახადო დავის საგანს ხშირ შემთხვევაში წარმოადგენდა:

– საკონტროლო-სალარო აპარატის გამოყენების წესების დარღვევა;

– საგადასახადო დეკლარაციის წარდგენის ვადის დარღვევისა და მასში თანხის შემცირების გამოვლენა;

– ინვენტარიზაციისას გამოვლენილი აღურიცხავი საქონლისა და დანაკლისის გამოვლენა;

– შემოსავლების სამსახურის მიერ საჩივრის განუხილველად დატოვების მართლზომიერება;

– საგადასახადო ვალდებულების შესრულების უზრუნველყოფის ღონისძიების გამოყენების მართლზომიერება.

დავების განხილვის საბჭოში არსებული ვითარება მეტველებს იმაზე, რომ გადასახადის გადამხდელი ჯერჯერობით სათანადოდ ვერ აცნობიერებს საკუთარ პასუხისმგებლობას სახელმწიფოს წინაშე, ამიტომ საგადასახადო კულტურის დონის ამაღლებამდე მიზანშეუწონელია სანქციის ზომის მნიშვნელოვანი შემცირება ჩადენილი საგადასახადო სამართალდარღვევისათვის.

საგადასახადო სამართალდარღვევის ზომის განსაზღვრისას, ჯარიმის სახით დაწესებული სანქციები უნდა აკმაყოფილებდეს სამართლიანობისა და პროპორციულობის მოთხოვნებს ჩადენილ სამართალდარღვევასთან მიმართებით. პროპორციულობის პრინციპი, გულისხმობს სამართლებრივი პასუხისმგებლობის დადგენას სამართალდარღვევის ხარისხის მიხედვით და მის დიფერენციაციას სიმძიმის მიხედვით.

საგადასახადო კულტურის ფორმირებისათვის განსაკუთრებული მნიშვნელობა აქვს ასევე სახელმწიფოს დამოკიდებულებას გადასახადის გადამხდელის მიმართ, კერძოდ, გადასახადის გადამხდელი მუდმივად უნდა გრძნობდეს, რომ იმყოფება კეთილგანწყობილ გარემოში. აღნიშნულის მიღწევა შესაძლებელია თუკი იურიდიული ძალის მქონე წინასწარი გადაწყვეტილების გამოცემა მოხდება მომსახურების საფასურის გარეშე, საგადასახადო კანონმდებლობა გაითვალისწინებს გარემოებებს, რომლებიც შეამსუბუქებენ პასუხისმგებლობას იმ შემთხვევაში, როდესაც საგადასახადო სამართალდარღვევა ჩადენილია წინასწარი განზრახვის გარეშე, ბიუჯეტისათვის არ არის მიყენებული ზიანი ან ეკონომიკური აგენტი იმყოფება მძიმე ფინანსურ მდგომარეობაში.

გამოყენებული ლიტერატურა:

1. საქართველოს საგადასახადო კოდექსი. თბლისი.: 2013 წ.

2. Беккер Г.С. Человеческое поведение: экономический подход. Избранные труды по экономической теорий. Пер. с англ. М.: ГУ ВШЭ, 2003 г. стр.591.

3. Знаменский В.В. Налоги и налогообложение. 2-е издание, переработанное и дополненное. – М.: МИИР, 2007 стр. 275