ფინანსური განათლება საქართველოში

მაია გრიგოლია

ISET-ის კვლევითი ინსტიტუტის უფროსი მკვლევარი

თსუ ეკონომიკის საერთაშორისო სკოლა

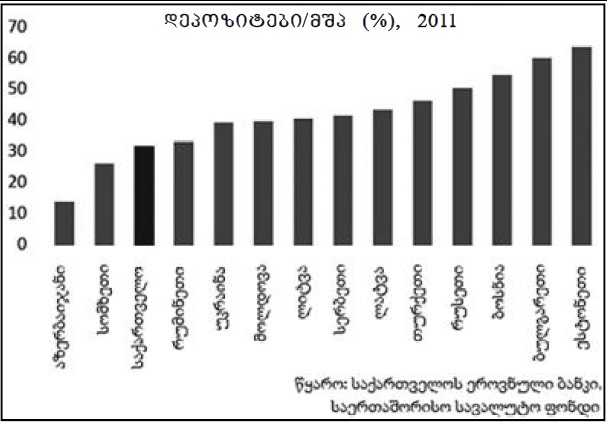

არის თუ არა საქართველოში კარგად განვითარებული ფინანსური სექტორი? თუ დედაქალაქში ბანკების ფილიალების და ბანკომატების რაოდენობით ვიმსჯელებთ, შეგვიძლია ვივარაუდოთ, რომ – კი. მაგრამ მაინც, მონაცემები მიუთითებს, რომ საქართველოს თავის ტერიტორიულ ზომასთან შედარებით მცირე ფინანსური სექტორი აქვს. ერთ-ერთი მიახლობითი საზომი, რომელსაც ეკონომიკის ფინანსური განვითარების ან ფინანსური სიღრმის შესაფასებლად იყენებენ, არის დეპოზიტების მთლიან შიდა პროდუქტთან თანაფარდობა. საერთაშორისო სავალუტო ფონდის(IMF) მონაცემებით, ეს თანაფარდობა საქართველოში 2011 წელს 30,8%-ის ტოლი იყო – ერთ-ერთი ყველაზე დაბალი მაჩვენებელი განვითარების ანალოგიურ ეტაპზე მყოფ სხვა ეკონომიკებს შორის. რა მიზეზები შეიძლება არსებობდეს ფინანსური განვითარების ასეთი დაბალი დონის უკან? აქ ყურადღებას გავამახვილებთ ფინანსურ განათლებაზე – ფინანსური სიღრმის ერთ-ერთ ასპექტზე და მის შესაძლო განმსაზღვრელზე.

ფინანსური განათლება ნიშნავს ფინანსურ ცნობიერებასა და ცოდნას. იგი გულისხმობს არა მხოლოდ ფინანსური პროდუქტების, ინსტიტუტებისა და ცნებების ცოდნას, არამედ ფინანსურ უნარებს, როგორიცაა რთული საპროცენტო გადასახადის გამოთვლა; და ზოგადად, იგი მოიცავს ფინანსურ უნარებს ფულის მენეჯმენტისა და ფინანსური დაგეგმვის თვალსაზრისით. ამ ტიპის ცოდნა აყალიბებს ნდობას ფინანსური ინსტიტუტების მიმართ, რომელსაც შეუძლია გაზარდოს ფინანსური საქმიანობა და სასესხო მხარდაჭერა ეკონომიკური ზრდისა და განვითარებისთვის.

ასევე, კომპიუტერული ტექნიკის გამოყენების ცოდნის დაბალი დონე გავლენას ახდენს ფინანსურ ცნობიერებაზე და იწვევს კომერციული ბანკების დანახარჯების ზრდას, რამდენადაც იგი მოქმედებს სხვადასხვა საბანკო მომსახურების, კერძოდ, ინტერნეტ ბანკის გამოყენებაზე. ბანკებში ტრანზაქციების განხორციელების ტრადიციულ გზებზე ძლიერი დამოკიდებულება ფინანსირების მაღალ ხარჯებს იწვევს, რომელმაც ასევე შესაძლოა სარგებლის განაკვეთის ზრდა განაპირობოს.

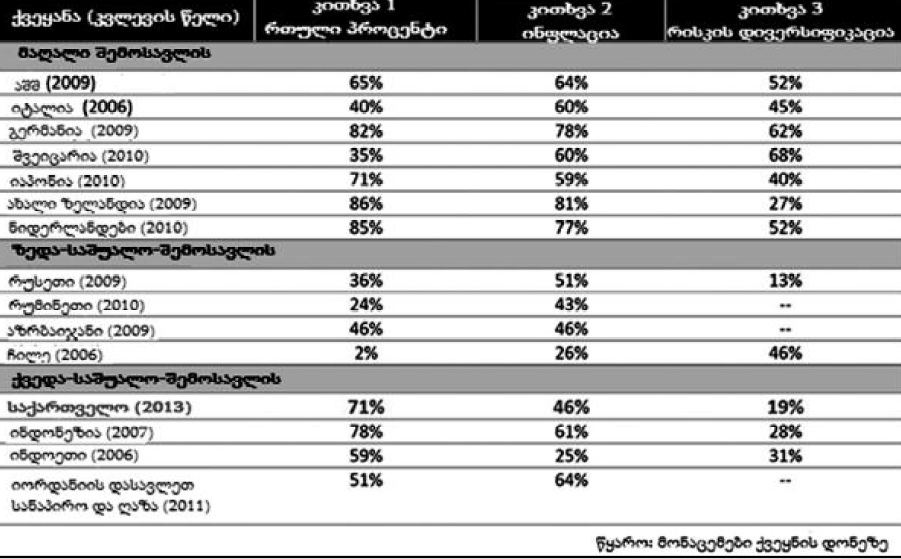

ფინანსური განათლების პროგრამები სწრაფად ხდება მთელი მსოფლიოს მასშტაბით ფინანსური პოლიტიკის რეფორ მირების მთავარი შემადგენელი კომპონენტი. თუმცა, საინტერესოა, როგორ იზომება ფინანსური განათლება? ეს ხდება ჩვეულებრივ, გამოკითხვის მეშვეობით, რომელშიც შეკითხვებია დასმული რთული სარგებლის განაკვეთის, რეალური სარგებლის განაკვეთისა და რისკის დივერსიფიკაციის შესახებ. ეკონომიკის საერთაშორისო სკოლის კვლევით ინსტიტუტმა (ISET-PI) 2013 წლის მარტში საერთაშორისოდ დადგენილი მეთოდოლოგიის გამოყენებით, ფინანსური განათლების ასეთი კვლევა ჩაატარა. ქვემოთ მოცემული ცხრილი გვიჩვენებს შეკითხვებზე სწორად გაცემული პასუხების წილს საქართველოშ და ასევე შესადარებლად მოცემულია სხვადასხვა შემოსავლების დონის მქონე ქვეყნები.

ქვეყნების შედარებითი კვლევის მიხედვით, ფინანსური განათლება დაბალია ყველგან, თუმცა კიდევ უფრო ნაკლებია დაბალი შემოსავლების მქონე ქვეყნებში. როგორც ISET-PI-მ აღმოაჩინა, საქართველოში გამოკითხულთა 71%-მა სწორად გასცა პასუხი შეკითხვას სარგებლის განაკვეთისა და ფულის დაგროვების შესახებ. ნახევარზე უფრო ნაკლებს, 46%-ს, შეუძლია მიხვდეს როგორია ინფლაციის გავლენა დეპოზიტების უკუგებაზე ფიქსირებული ნომინალური სარგებლის განაკვეთის შემთხვევაში.

მესამე შეკითხვის მიხედვით, საქართველო ქვედა-საშუალო შემოსავლის ჯგუფის ქვეყნებში სწორად გაცემული პასუხების ყველზე დაბალ დონეს აჩვენებს. მესამე შეკითხვა გულისხმობდა გამოკითხულთა მიერ ობლიგაციებისა და არა-საობლიგაციო ფინანსური აქტივების (მაგალითად, აქციების) რისკებს შორის არსებული განსხვავებების ცოდნას. თუმცა, ისიც უნდა აღინიშნოს, რომ ქვეყანაში, სადაც საფონდო ბირჟა განვითარებული არ არის, ამ კითხვაზე სწორად გაცემული პასუხების დაბალი მაჩვენებელი იქნებოდა.

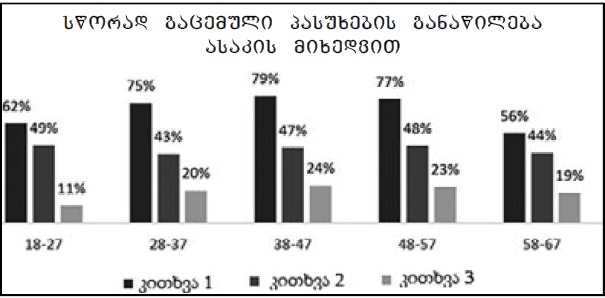

სხვადასხვა ქვეყნებში ჩატარებულმა კვლევებმა აღმოაჩინა, რომ პასუხების გაცემის ხარისხი დემოგრაფიული მახასიათებლების მიხედვით იცვლება. ზოგადად, თითქმის ყველგან ქალებს აქვთ ფინანსური განათლების უფრო დაბალი დონე, ვიდრე მამაკაცებს. საქართველოში ქალების მიერ სწორად გაცემული პასუხების წილი უფრო ნაკლებია მამაკაცების სწორად გაცემული პასუხების დონის მაჩვენებელზე. უფრო მეტიც, ქალები მამაკაცებზე უფრო ხშირად აცხადებენ, რომ მათ ”არ იციან” პასუხი მოცემულ კითხვაზე. ფინანსურ განათლებაში გენდერული დისბალანსი ცალკე დისკუსიის საკითხია, რამდენადაც სავარაუდოა, რომ ეკონომიკურად ქალები მამაკაცებზე მეტად დაუცველნი არიან, უფრო ხანგრძლივი ცხოვრების პერიოდის, მოკლე სამუშაო გამოცდილებისა და სხვა ეკონომიკური და სოციალური ფაქტორების გამო.

საქართველოში ჩატარებული კვლევის მიხედვით, ფინანსური განათლება უფრო მაღალია ცხოვრების ციკლის შუა ფაზაში მყოფი მოზრდილებისათვის და გააჩნია კლების ტენდენცია ახალგაზრდებისა და ხანდაზმულებისათვის. ამდენად, ფინანსური განათლების მაჩვენებელს ასაკთან მიმართებაში ”შებრუნებული U”-ს ფორმა აქვს. ეს დამოკიდებულება გვიჩვენებს ცოდნის დაგროვების ეფექტს დროთა განმავლობაში, რომლის შემდეგ, ადამიანების ასაკის მატებასთან ერთად, კლების ტენდენციით ხასიათდება.

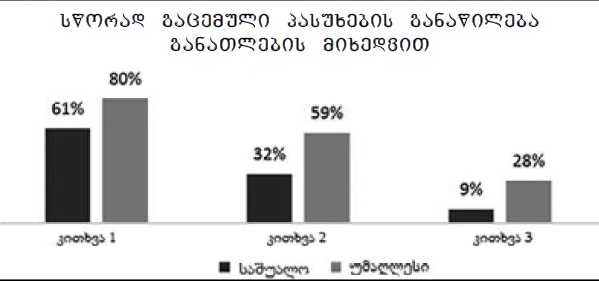

ზოგადად მიჩნეულია, რომ დაბალი განათლების მქონე ადამიანის მიერ შეკითხვაზე პასუხის სწორად გაცემის ალბათობა მცირეა. ეს განსხვავება განსაკუთრებით შესამჩნევია საქართველოსთვის. გარდა ამისა, გამოკითხულთა იმ ნაწილს, რომელსაც მხოლოდ საშუალო განათლება აქვს მიღებული, პასუხის გაცემისას უფრო მეტად ახასიათებს შესარჩევი ვარიანტებიდან ”არ ვიცი”-ს ამორჩევა.

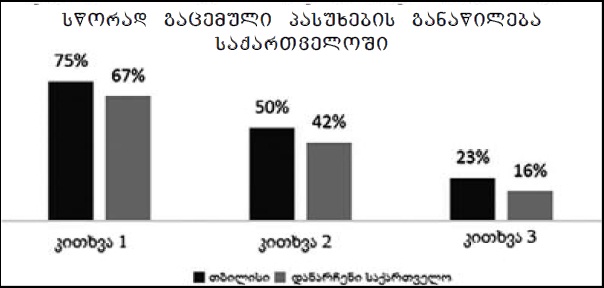

გამოკითხვაში მოცემული ბოლო დემოგრაფიული მახასიათებელი არის სწორად გაცემული პასუხების რეგიონალურ ჭრილში განხილვა. ქვეყნის დონეზე ჩატარებული კვლევები ნათლად მიუთითებენ ფინანსური განათლების კუთხით არსებულ რეგიონალურ უთანასწორობას, განსაკუთრებით, დედაქალაქსა და ქვეყნის სხვა ნაწილებს შორის. ეს, სავარაუდოდ, ასახავს ფინანსებთან ხელმისაწვდომობაში არსებულ განსხვავებებს და ეს განსხვავებები განსაკუთრებით შესამჩნევია განვითარებადი ქვეყნებისათვის. თუმცა, საქართველოში რეგიონალური უთანასწორობის მაჩვენებელი ნაკლებად მკაფიოდ არის გამოხატული. ეს ალბათ იმ ფაქტის გამო ხდება, რომ მოსახლეობის საერთო განათლების დონე საქართველოს სხვადასხვა რეგიონებს შორის ჯერ კიდევ შედარებადია.

საქართველოში ჩატარებულმა კვლევამ აღმოაჩინა, რომ 161 გამოკითხულიდან უკანასკნელი 12 თვის განმავლობაში მხოლოდ 18%-ს აქვს შემნახველი დეპოზიტი ბანკში გახსნილი. „ბანკში შემნახველებს~ შორის, 76%-ს აქვს უმაღლესი განათლება, ხოლო დანარჩენი საშუალო განათლების მქონეა. შედეგი დიდად გასაკვირი არ არის, ვინაიდან შემოსავლებსა და განათლების დონეს შორის არსებობს დადებითი კორელაცია. იმ გამოკითხულთა შორის, ვინც ბოლო 12 თვის განმავლობაში ბანკის დეპოზიტზე განათავსა ფული, 83%-მა, 69%-მა და 31%-მა შესაბამისად სწორად უპასუხა პირველ, მეორე და მესამე შეკითხვებს. ეს შეიძლება გავიგოთ, როგორც ფინანსურ განათლებასა და ფინანსურ ინსტიტუტებში დანაზოგის გაკეთების ალბათობას შორის დამოკიდებულების საწყისი მაჩვენებელი. თუმცა, უფრო მეტი კვლევების ჩატარებაა საჭირო იმისთვის, რომ შესაძლებელი გახდეს ფინანსურ განათლებასა და ბანკში დანაზოგის გაკეთების ალბათობაზე გავლენის მომხდენი სხვა ფაქტორების გაკონტროლებაც.

გარდა ამისა, ქართველ გამოკითხულთა 54%-მა უპასუხა, რომ უკანასკნელი 12 თვის განმავლობაში მათ ბანკში სესხი აქვთ აღებული. სწორად გაცემული პასუხების დონე მსესხებლებს შორის იყო 69%, 44% და 13% შესაბამისად პირველი, მეორე და მესამე კითხვებისათვის (ასევე, სწორად გაცემული პასუხების დონე მსესხებლებს შორის უფრო დაბალი იყო, ვიდრე დეპოზიტის მფლობელებს შორის). ეს შეიძლება კიდევ ერთხელ ასახავდეს იმ ფაქტს, რომ ადამიანები, რომელთაც აქვთ სესხის აღების საჭიროება, არიან უფრო დაბალი შემოსავლის მქონენი და, შესაბამისად, შესაძლოა აქვთ უფრო დაბალი განათლების დონე.

მიღებული შედეგი იძლევა შეშფოთების მიზეზს, რამდენადაც ფინანსური განათლების დაბალი დონე, ზოგადად, მაღალ საკრედიტო რისკთან არის ასოცირებული. ამას კიდევ უფრო ადასტურებს აშშ-ის 2008 წლის ფინანსური კრიზისის გამოცდილება, სადაც კრიზისის გამომწვევ მიზეზად ნაწილობრივ, ფინანსური განათლების დაბალი დონეც არის მიჩნეული, განსაკუთრებით კი იმ შინამეურნეობებისთვის, ვინც იპოთეკური დეფოლტი განიცადა.

კვლევის ასეთი შედეგების ფონზე, საქართველოს მოსახლეობას შორის ფინანსური ცნობიერების ამაღლების საჭიროებაზე მსჯელობის დაწყება ნამდვილად არ უნდა იყოს ძალიან ადრეული. განსაკუთრებით კი, როცა მოსალოდნელია, რომ განათლების შესაძლო პოზიტიური გვერდითი მოვლენები იქნება უფრო ძლიერი, ჯანსაღი და ეფექტიანი ფინანსური სისტემა.