საქართველოს სადაზღვევო სისტემის ბაზარი

ალექსანდრა ლალიაშვილი

2013 წელი საქართველოს სადაზღვევო ბაზრის კერძო სექტორისათვის გარდამტეხ წლად შეიძლება მივიჩნიოთ. მას შემდეგ, რაც სახელმწიფომ საყოველთაო ჯანდაცვის პროგრამა აამოქმედა, კერძო სექტორის წარმომადგენელი სადაზღვევოები შეიძლება სერიოზული ფინანსური პრობლემების წინაშე აღმოჩნდნენ, რადგან მათი პროდუქტების უდიდესი ნაწილი ჯანმრთელობის დაზღვევის პროგრამებზე მოდის.

სადაზღვევო სისტემის გენეზისი

1990-იანების დასაწყისიდან 1997 წლამდე საქართველოში სადაზღვევო სისტემის სამართლებრივი რეგულირების არარსებობის წლებია. ამ პერიოდის ბაზრის ოფიციალურად აღრიცხული და დადასტურებული სტატისტიკური მაჩვენებლები არ გვაქვს.

1997 წ. პარლამენტი იღებს კანონს ”დაზღვევის შესახებ”. იწყება სისტემის სამართლებრივი რეგულირება. იქმნება სადაზღვევო კომპანიათა საქმიანობის მარეგულირებელი ნორმატიული აქტები. განისაზღვრება მინიმალური კაპიტალის სიდიდე 1997 წლის 10 000 ლარიდან დღევანდელ 1 000 000 ლარამდე. იწყება სადაზღვევო ბაზრის სტატისტიკური, მოგვიანებით – ფინანსური მონაცემების აღრიცხვა. სახელმწიფოს ბაზარზე შემოაქვს ავტომოტოტრანსპორტის მფლობელთა სამოქალაქო პასუხისმგებლობის სავალდებულო დაზღვევა (1997 წლიდან) და სავალდებულო ხანძარსაწინააღმდეგო დაზღვევა (1999 წლიდან), უამრავი ხარვეზით და არაგონივრული, გაბერილი ფასებით (პირველ სახეობაში სულ მოზიდული იყო დაახლოებით 23 მლნ ლარი, ხოლო ზარალებზე გაცემული იყო დაახლოებით 4 მლნ ლარი, მეორეში – მოზიდული იყო დაახლოებით 23 მლნ ლარი, ანაზღაურებებზე გაიცა დაახლოებით 2,4 მლნ ლარი). აღსანიშნავია, რომ ამ კანონებიდან დღეს არც ერთი არ მოქმედებს.

მარეგულირებელ კანონმდებლობაში განხორციელებულ ძირითად ცვლილებებამდე (2007 წლის ბოლო) არ არსებობდა სადაზღვევო ბაზრის გამართული საზედამხედველო სისტემა და პოლიტიკა, რომელიც საშუალებას მისცემდა ზედამხედველს სრულფასოვნად განეხორციელებინა მასზე კანონით დაკისრებული მოვალეობა. მოქმედი საკანონმდებლო ბაზა არ შეესაბამებოდა საერთაშორისო დონეზე გავრცელებულ სტანდარტებს, ვინაიდან ის მოკლებული იყო შესაძლებლობას, განესაზღვრა სრულყოფილი ფინანსური და საანგარიშგებო მოთხოვნები სადაზღვევო კომპანიებისთვის და მიეცა საკმარისი უფლებამოსილება ბაზრის ზედამხედველისთვის, რომ ამ უკანასკნელს აღესრულებინა კანონმდებლობის მოთხოვნები თავისი კომპეტენციის ფარგლებში. კომპანიების უმრავლესობა არ ადგენდა ფინანსურ ანგარიშგებებს, ვინაიდან არ არსებობდა პერიოდული ფინანსური ანგარიშის წარდგენის საკანონმდებლო მოთხოვნა და ზედამხედველი ითხოვდა მხოლოდ მწირ სტატისტიკურ ინფორმაციას ბაზრის მონაწილეებისაგან; ის ხარვეზები და შეუსაბამობები, რომლებიც დაშვებული იყო სადაზღვევო რეზერვების დათვლის, მათ დასაფარად აუცილებელი ლიკვიდური აქტივების მოთხოვნის, და ე.წ „კაპიტალის ადექვატურობის” წესებში, რთული აღსაქმელი და შესასრულებელი იყო, როგორც ბაზრის მონაწილეებისათვის, ასევე ზედამხედველისთვის. შეიძლება ითქვას, რომ სადაზღვევო ბაზრის მარეგულირებელი კანონმდებლობა წარმოადგენდა ნორმატივების კრებულს, რომლის მოთხოვნებიც მხოლოდ ზედაპირულად სრულდებოდა რეგულირებადი სუბიექტებისა და მარეგულირებლის მიერ და არ ეფუძნებოდა იმ ფაქტორების დეტალურ განხილვასა და შესწავლას, რომელიც აუცილებელია სადაზღვევო კომპანიების სრულფასოვანი და გამართული ფუნქციონირებისათვის.

ზემოაღნიშნულიდან გამომდინარე, ფაქტობრივად, შეუძლებელი იყო სადაზღვევო სექტორის ეფექტიანი ზედამხედველობის განხორციელება. სისტემა საჭიროებდა რადიკალურ ცვილებებსა და ზედამხედველობის სამსახურში მაღალკვალიფიციური კადრების მოზიდვას. ამის გათვალისწინებით, სადაზღვევო ბაზრის გაჯანსაღების მიზნით, ახალმა ზედამხედველმა (ფინანსური მონიტორინგის სამსახური) საფუძველი ჩაუყარა სხვადასხვა სახის რეფორმებსა და ღონისძიებებს, რის შედეგადაც შესაძლებელი გახდა ფინანსური ბაზრის ამ მიმართულების რეალური ზედამხედველობის განხორციელება.

შეიქმნა ძირითადი სადაზღვევო პარამეტრების, სადაზღვევო სახეობების და მათი სწორი დაჯგუფების ამსახველი საცდელი სტატისტიკური ფორმები, საფუძველი ჩაეყარა ახალი სტატისტიკური კვარტალური და წლიური ფორმების შემუშავების პროცესს. სადაზღვევო კომპანიები ყოველკვარტალურად ავსებდნენ დამატებით ფორმებს, რომლებიც თანმიმდევრულად ასახავდა ზედამხედველის ახალი წესებით დადგენილ პარამეტრებს. თუმცა, სადაზღვევო ბაზრის ერთიან სტანდარტებზე გადაყვანის პროცესი საკმაოდ პრობლემური აღმოჩნდა, რადგან პრაქტიკულად არ არსებობდა ქართული სადაზღვევო ბაზრის ზოგადი ქცევის (Bუსინესს ჩოდე) ან რომელიმე კონკრეტულ საკითხთან დაკავშირებით ასოციაციის ფარგლებში შემუშავებული და ბაზრის ყველა მონაწილის მიერ მიღებული სტანდარტი. შესაბამისად, სადაზღვევო სფეროსთვის აუცილებელი უნარ-ჩვევების არარსებობის პირობებში, ზედამხედველს უწევდა ისეთი ზოგადი პრინციპების განმარტება და დანერგვა, რომლებიც წარმოადგენენ ბაზრის ფუნქციონირების აუცილებელ, ელემენტარულ წინაპირობას და რომლებიც ჯერაც არ ჰქონდათ გათავისებული ბაზრის მონაწილეებს, მიუხედავად სექტორის არსებობის ხანგრძლივი პერიოდისა. (მაგალითად, გამომუშავებული პრემია, რეზერვების ცვლილება, გადამზღვევლის წილი რეზერვებში, ზარალიანობის კოეფიციენტი და ა.შ.).

გატარებული რეფორმის შედეგად შემუშავდა წესი, რომელიც იძლეოდა მინიმალური კაპიტალის ფულადი ნაწილის ყოველდღიური ნაშთების კონტროლის საშუალებას. იმის გათვალისწინებით, რომ შიდა აღრიცხვიანობის პრობლემა დამახასიათებელი იყო სადაზღვევო კომპანიების უმრავლესობისთვის, ძალაში შევიდა ახალი წესი, რომელმაც დაადგინა მოთხოვნები სადაზღვევო კომპანიების მიერ სადაზღვევო ოპერაციების ამსახველი დეტალური ინფორმაციის შეგროვებისა და კრებსითი ფორმით წარდგენის მიმართულებით.

შემოღებულ იქნა სადაზღვევო კომპანიების ფინანსური ანგარიშგების ფორმები, რომლებშიც მაქსიმალურად არის გათვალისწინებული ევროკავშირის ქვეყნებში სადაზღვევო ბიზნესისთვის სპეციალურად შექმნილი სტანდარტები. პირველ ეტაპზე სადაზღვევო კომპანიებს მოეთხოვათ ყოველკვარტალური ფინანსური ანგარიშგების წარდგენა ელექტრონული ფორმით. მასში აისახა სადაზღვევო რეზერვების დათვლის და ანგარიშგებაში ასახვის ახალი მიდგომა.

გასულ წლებში სადაზღვევო სექტორი ეტაპობრივად გადავიდა რისკებზე დაფუძნებული ზედამხედველობისა და შემოწმების პრინციპებზე (risk-based inspection and supervision). გეგმური შემოწმებების სისტემა ჩანაცვლდა კომპანიების პერიოდული შემოწმების სისტემით, რომელიც ეფუძნებოდა კონკრეტულ კომპანიაში, მისი ანგარიშგების ანალიზისა და შესწავლის შედეგად დისტანციურად დანახულ ხარვეზებს და პრობლემებს.

სხვა მარეგულირებელი ნორმატივების პარალელურად, საჭირო გახდა იმ რეგულაციების ცვლილებაც, რომლებიც სადაზღვევო კომპანიების მიერ კანონმდებლობის დარღვევის პროცესში იქნებოდა გამოყენებული და რეგულატორს მომავალი დარღვევის პრევენციისა და აღკვეთის საშუალებას მისცემდა. ამ მიზნით გატარდა შემდეგი ღონისძიებები: განისაზღვრა სადაზღვევო ორგანიზაციის ლიცენზირებისა და ლიცენზიის გაუქმების პირობები/პროცედურა, რაც ცვლილებებამდე რეგულირდებოდა მხოლოდ ლიცენზირების სფეროში არსებული ზოგადი ჩანაწერებით და არ ადგენდა რაიმე სპეციალურ მოთხოვნას სადაზღვევო ბაზრის სპეციფიკიდან გამომდინარე; დაზუსტდა მზღვეველის ფინანსური სიმყარის უზრუნველყოფასთან დაკავშირებული მუხლები, რაც მნიშვნელოვანი ნაბიჯი იყო მზღვეველთა ქმედუნარიანობისა და გადახდისუნარიანობის უზრუნველყოფის მხრივ; ჩამოყალიბდა დარღვევებისა და სანქციების მუხლი; სადაზღვევო კანონმდებლობის ინოვაციურ ცვლილებას და რეფორმას წარმოადგენდა მზღვეველის იძულებითი ადმინისტრაციის, ლიკვიდაციისა და გაკოტრების საქმის წარმოებასთან დაკავშირებული ნორმების გაწერა, რასაც ცალკე თავი დაეთმო ”დაზღვევის შესახებ” საქართველოს კანონში; სადაზღვევო სფეროს მარეგულირებელი ძირითადი ნორმატიული აქტის – ”დაზღვევის შესახებ” საქართველოს კანონის ცვლილებებმა პარალელურად გამოიწვია შესაბამისი ცვლილებები ცალკეულ წესებშიც. აღსანიშნავია, ”მზღვეველის მიმართ ფულადი ჯარიმის განსაზღვრის, დაკისრებისა და აღსრულების წესი”, რომელიც სადაზღვევო ბაზრის ეფექტური ზედამხედველობის მნიშვნელოვან ბერკეტად იქცა, ვინაიდან, მასში დეტალურად გაიწერა ფულადი ჯარიმების დაწესების პროცედურა და მათი ოდენობები სადაზღვევო ორგანიზაციის მხრიდან კანონმდებლობის, მათ შორის, ”უკანონო შემოსავლის ლეგალიზაციის აღკვეთის ხელშეწყობის შესახებ” კანონის დარღვევისათვის. ბოლო წლების განმავლობაში მარეგულირებლის მიერ დაწესებულმა ჯარიმების ჯამურმა ოდენობამ 3.4 მილიონი ლარი შეადგინა; ამავე მიზანს ემსახურება ”მზღვეველის იძულებითი ადმინისტრაციის, ლიკვიდაციისა და გაკოტრების საქმის წარმოების წესი”; მიღებულ იქნა ”საქართველოს ტერიტორიაზე სადაზღვევო საქმიანობის განხორციელების ყველა ეტაპზე კაპიტალის მინიმალური ოდენობის განსაზღვრის წესი”; შემუშავდა ”მზღვეველის ფინანსური ანგარიშგების ფორმებისა და მათი საქართველოს ეროვნული ბანკისათვის წარდგენის წესიი”; შემუშავდა ”მზღვეველის სტატისტიკური ანგარიშგების ფორმებისა და მათი საქართველოს ეროვნული ბანკისათვის წარდგენის წესი”; დაიხვეწა ”სადაზღვევო რეზერვების სახეობათა განსაზღვრისა და შექმნის” და ”სადაზღვევო რეზერვების დასაფარად დასაშვები აქტივებისა და მათი სტრუქტურის განსაზღვრის” წესები; სადაზღვევო ბაზარზე საშუამავლო საქმიანობის დარეგულირებას ემსახურებოდა ”სადაზღვევო ბროკერის რეგსტრაციისა და რეგისტრაციის გაუქმების წესის” შემუშავება და მიღება.

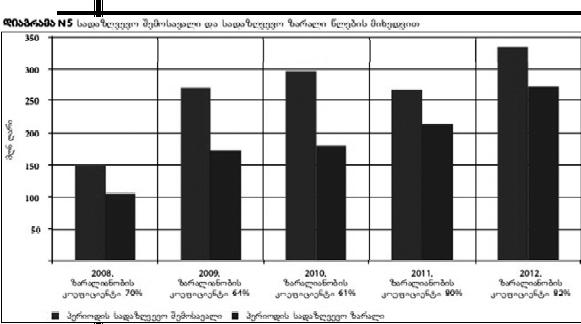

გატარებული ღონისძიებების შედეგად, გაუმჯობესდა სადაზღვევო კომპანიების მიერ მარეგულირებლისათვის წარმოდგენილი ანგარიშგებების შევსების ხარისხი. უნდა აღინიშნოს, რომ ანგარიშგების დახვეწის თვალსაზრისით საკმაოდ ეფექტიანი აღმოჩნდა სანქციების მიმართულებით მიღებული სპეციალური ნორმატივი, რომელმაც აიძულა კომპანიები სერიოზულად მოკიდებოდნენ წესებით განსაზღვრულ მოთხოვნებს. 2009 წლის ბოლოდან დაიწყო სახელმწიფო პროგრამების ფარგლებში ქვეყნის მოსახლეობის გარკვეული ნაწილის ჯანმრთელობის დაზღვევა, (დაზღვეულთა რაოდენობა 2010 წლის ბოლოსთვის შეადგენდა – 983 242, 2011 წლის ბოლოსთვის – 938 927, ხოლო 2012 წლის ბოლოსთვის 1 386 760 ადამიანს). ეს პროგრამა აგრეთვე მოიცავდა სადაზღვევო კომპანიების მიერ გარკვეული საინვესტიციო ვალდებულებების შესრულებასაც. გარდა ზემოაღნიშნული პროექტებისა, სადაზღვევო კომპანიებმა (ძირითადად შვილობილი კომპანიების მეშვეობით), ააშენეს 49 სამედიცინო დაწესებულება, რისთვისაც განახორციელეს მასშტაბური ინვესტიციები (დაახლოებით 100 მლნ ლარი) ჰოსპიტალურ სექტორში.

2008 წლიდან იწყება სახელმწიფო სამედიცინო სადაზღვევო პროგრამების განხორციელება, რომელთა დასაფინასებლადაც სახელმწიფო ბიუჯეტიდან ნახევარ მილიარდ ლარზე მეტი დაიხარჯა. 2013 წ. 28 თებერვლიდან დაიწყო საყოველთაო დაზღვევის პროგრამის განხორციელება, რომელმაც, საბოლოო ჯამში, საქართველოს ყველა მოქალაქე უნდა დააზღვიოს საბაზისო სამედიცინო სადაზღვევო პაკეტით.

სპეციალისტთა შეფასებით, ძველი სადაზღვევო სისტემის ნაკლოვანება ის გახლდათ, რომ სადაზღვევო კომპანიები უპრეცენდენტო ზღვრული მოგებით სარგებლობდნენ. მოგებამ 2008-2010 წლებში 50%-ს გადააჭარბა. ახლა მდგომარეობა რადიკალურად შეიცვალა. უკვე ამოქმედებული სახელმწიფო ჯანდაცვის პროგრამის შემდეგ, სადაზღვევო ბაზარს 75% სახელმწიფოს მიერ დაფინანსებულ სამედიცინო დაზღვევას უჭირავს.

საყოველთაო ჯანმრთელობის დაცვის სახელმწიფო პროგრამის პირველმა ეტაპმა, ჯამში, 2 მილიონზე მეტი ადამიანი მოიცვა. პროგრამის ფარგლებში, 6-დან 60 წლამდე ასაკის ყველა იმ ადამიანს, რომელსაც მანამდე არანაირი სამედიცინო დაზღვევა არ ჰქონდა, მინიმალური სადაზღვევო პაკეტით გათვალისწინებული მომსახურების – გეგმური და გადაუდებელი ამბულატორიული და გადაუდებელი სტაციონარული მკურნალობის საშუალება მიეცა. 2013 წლის პირველი ივლისიდან საყოველთაო ჯანმრთელობის დაცვის სახელმწიფო პროგრამის მეორე ეტაპი ამოქმედდა, რომლის ფარგლებშიც უფასო პირველადი ჯანდაცვისა და გადაუდებელი დახმარების პროგრამებს გეგმური სერვისებიც დაემატა.

პროგრამა ითვალისწინებს, ამბულატორიაში ოჯახის ექიმის მომსახურების, ინსტრუმენტული და ლაბორატორიული კვლევების დაფინანსებას. როგორც ჯანდაცვის სამინისტროში აცხადებენ, სახელმწიფო დააფინანსებს გეგმიურ ოპერაციებს (წლიური ლიმიტი 15 ათასი ლარი. დაფინანსდება 70%-ით), ასევე დაფინანსდება ონკოლოგიური პაციენტების მკურნალობა (წლიური ლიმიტი 12 ათასი ლარი, დაფინანსდება 80%-ით) და ორსულთა პატრონაჟი და მშობიარობა (ფიზიოლოგური 500 ლარი და საკეისრო კვეთა 800 ლარი). საყოველთაო დაზღვევის პროგრამის ფარგლებში, სახელმწიფო მოქალაქეებს გულის ოპერაციებსაც დაუფინანსებს. ამასთანავე, პროგრამის მოსარგლებლეებს უფლება აქვთ, თავად აირჩიონ სასურველი კლინიკა საქართველოს ტერიტორიაზე.

ამის პარალელურად, სადაზღვევო სექტორი, მეორე წელია, წაგებაზე მუშაობს. კერძო სადაზღვევო კომპანიებმა 2011 წელი 22 მლნ, ხოლო 2012 წელი 7,2 მლნ ლარის ზარალით დაასრულეს. სადაზღვევო ასოციაციის მიერ გამოქვეყნებული 2012 წლის ფინანსური შედეგების თანახმად, სახელმწიფო პროგრამების ფარგლებში სადაზღვევო კომპანიების წაგებამ 98% შეადგინა.

საქართველოს სადაზღვევო ბაზრის მიმდინარე ტენდენციები

საქართველოს ეროვნული ბანკის მონაცემების მიხედვით, 2012 წლის 31 დეკემბრის მდგომარეობით, საქართველოს სადაზღვევო ბაზარზე 15 სადაზღვევო კომპანია მოქმედებდა, საიდანაც 11 ახორციელებს როგორც არასიცოცხლის, ისე სიცოცხლის დაზღვევას, ხოლო დანარჩენი 4 მხოლოდ არასიცოცხლის დაზღვევას. კომპანიების სადამფუძნებლო სტრუქტურა საკმაოდ დივერსიფიცირებულია: ორი მზღვეველი წარმოადგენს ეკონომიკური განვითარებისა და ურთიერთთანამშრომლობის ორგანიზაციის (OECD) წევრ ქვეყანაში რეგისტრირებული სადაზღვევო კომპანიის ფილიალს, 3 სადაზღვევო კომპანიას 100 პროცენტით ფლობს არარეზიდენტი დამფუძნებელი, 2 სადაზღვევო კომპანიაში არარეზიდენტი დამფუძნებელი ნაწილობრივ მონაწილეობს, ხოლო 8 სადაზღვევო კომპანია 100 პროცენტით წარმოადგენს რეზიდენტების მიერ განხორციელებულ ინვესტიციას. გარდა ამისა, 2012 წლის 31 დეკემბრის მდგომარეობით რეგისტრირებულ სადაზღვევო ბროკერთა რაოდენობამ 15 შეადგინა, საიდანაც 7 ბროკერი 2012 წელს დარეგისტრირდა.

2012 წლის განმავლობაში სადაზღვევო კომპანიების მიერ გაფორმებული პოლისების რაოდენობა 3.5 მილიონს შეადგენს და წინა წლის მონაცემთან შედარებით 34 პროცენტით არის გაზრდილი, აღნიშნული ზრდა ძირითადად გამოწვეულია ახალი სახელმწიფო სამედიცინო დაზღვევის პროგრამის ამოქმედებით. მისი წილი მთლიანად გაფორმებულ პოლისებში 26.8 პროცენტია.

უნდა აღინიშნოს, რომ გაცემული პოლისების მთლიან რაოდენობაში მაღალი პროცენტული წილი, სამედიცინო დაზღვევის შემდეგ (69.1 პროცენტი), სიცოცხლის დაზღვევაზე მოდის (14.4 პროცენტი). აღსანიშნავია, რომ სიცოცხლის დაზღვევაში დიდ ნაწილს სამედიცინო დაზღვევასთან კომბინირებული პოლისები მოიცავს.

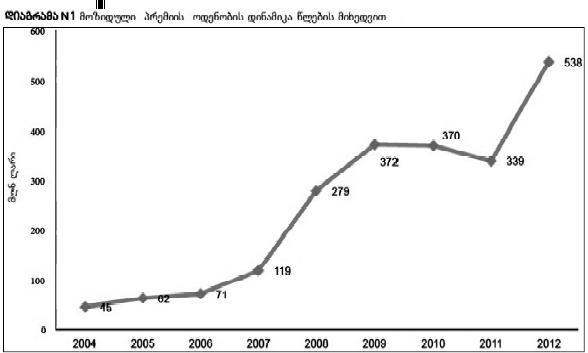

2012 სადაზღვევო კომპანიების მიერ მოზიდულმა ჯამურმა სადაზღვევო პრემიამ 537.8 მილიონი ლარი შეადგინა. მოზიდული პრემიის მიხედვით, სადაზღვევო ბაზრის კონცენტრაცია (5 წამყვანი მზღვეველი) 65.3 პროცენტს შეადგენს, რაც 2011 და 2010 წლების მაჩვენებლებთან შედარებით, შესაბამისად 6.4 და 13.0 პროცენტული პუნქტით არის შემცირებული. უნდა აღვნიშნოთ, რომ დაზღვევის უმეტეს სახეობებში წინა წელთან შედარებით შეინიშნება მოზიდული სადაზღვევო პრემიის ზრდა და, ჯამში, მოზიდული პრემიის ოდენობა 2011 წლის მონაცემთან შედარებით 58 პროცენტით გაიზარდა.

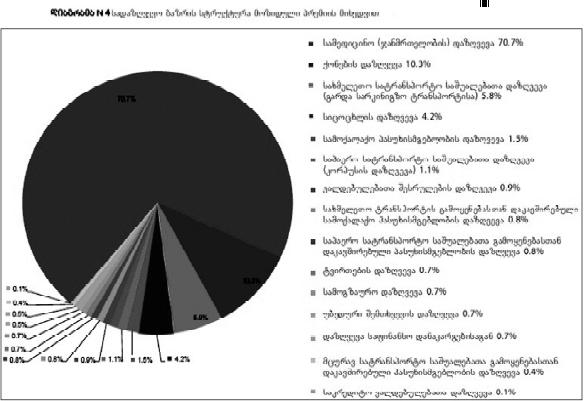

2012 წელს სადაზღვევო კომპანიების მიერ მოზიდული ჯამური სადაზღვევო პრემიის 70.7 პროცენტი სამედიცინო დაზღვევაზე მოდის, სადაც 2/3-ს სახელმწიფოს მიერ დაფინანსებული სამედიცინო დაზღვევის სხვადასხვა პროგრამა შეადგენს. მეორე ადგილი მოზიდულ პრემიაში ქონების დაზღვევას უჭირავს 10.3 პროცენტული წილით, ხოლო შემდეგ სახმელეთო სატრანსპორტო საშუალებათა დაზღვევა მოდის 5.8 პროცენტით.

სადაზღვევო კომპანიების პერიოდის სადაზღვევო შემოსავალი (გამომუშავებული სადაზღვევო ნეტო პრემია) 2012 წელს 333 მილიონ ლარს შეადგენს, ხოლო პერიოდის დამდგარი ნეტო სადაზღვევო ზარალი 271.5 მლნ ლარით განისაზღვრა, რაც 2011 წლის შესაბამის მაჩვენებლებს 25 და 28 პროცენტით აღემატება. როგორც მოზიდული პრემიის, ასევე სადაზღვევო შემოსავლის ძირითად ნაწილს სამედიცინო დაზღვევა წარმოადგენს 79.5 პროცენტით. რაც შეეხება დამდგარ ნეტო სადაზღვევო ზარალს, სამედიცინოს წილი აღნიშნულ პარამეტრში 90 პროცენტს აჭარბებს.

ზარალიანობის კოეფიციენტის მაღალი მაჩვენებლით შეიძლება გამოვყოთ სამედიცინო დაზღვევა (93.4 პროცენტი). აღნიშნული სახეობა, მოცულობიდან გამომდინარე, შესამჩნევ ზეგავლენას ახდენს მთლიანად სადაზღვევო ბაზრის ზარალიანობის მაჩვენებელზე, რომელიც თავის მხრივ 81.5 პროცენტს წარმოადგენს. სადაზღვევო კომპანიების მიერ 2012 წლის განმავლობაში ანაზღაურებული ზარალის მთლიანმა მოცულობამ 264.9 მლნ ლარი შეადგინა, რაც 19 პროცენტით აღემატება 2011 წლის შესაბამის მონაცემს.

2012 წლის მონაცემებზე დაყრდნობით, მზღვეველების მიერ გადაზღვევაზე გაწეული ხარჯი 70.9 მლნ ლარს შეადგენს. რაც შეეხება გადაზღვევის პრემიას, მისი ოდენობა 75.7 მილიონ ლარს შეადგენს და გასულ წელთან შედარებით 15.6 პროცენტით არის გაზრდილი. აღსანიშნავია, რომ გადამზღვევლის წილი სადაზვევო ვალდებულებებში, 2012 წლის 31 დეკემბრის მდგომარეობით, 74 პროცენტს შეადგენს. საანგარიშო პერიოდში, სადაზღვევო ბაზრის საინვესტიციო შემოსავალმა 11.9 მლნ ლარი, წმინდა საკომისიო ხარჯმა 1.3 მლნ ლარი, ადმინისტრაციულმა და სხვა საოპერაციო ხარჯმა 55.6 მლნ ლარი, ხოლო ფინანსურმა ხარჯმა 9.7 მლნ ლარი შეადგინა.

ფინანსური მაჩვენებლების შეჯერების შემდეგ, 2012 წლის წმინდა ზარალმა შეადგინა 7.3 მლნ ლარი. 2012 წელს საოპერაციო ხარჯების კოეფიციენტი (Operating ratio) შეადგენს 98.7 პროცენტს. საოპერაციო ხარჯების კოეფიციენტის დაანგარიშებისას გამოყენებული პარამეტრებია: ზარალიანობის კოეფიციენტი 83.5 პროცენტი, ადმინისტრაციული და სხვა ხარჯების კოეფიციენტი (Eხპენცე რატიო) 22.0 პროცენტი და უკუგება ინვესტიციებიდან (return on investment) 6.8 პროცენტი.

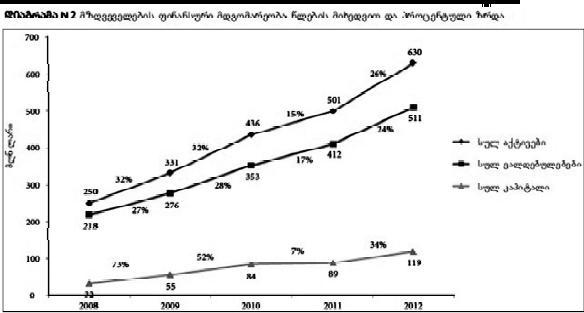

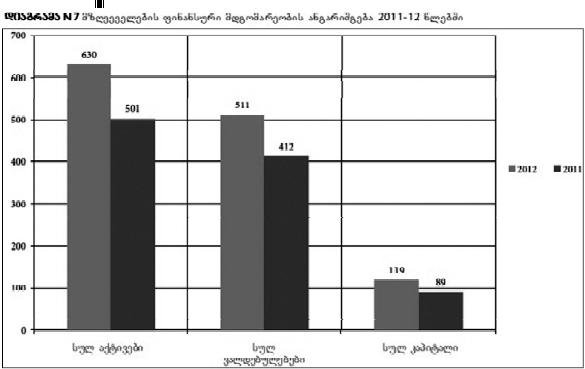

სადაზღვევო კომპანიების აქტივების საერთო მოცულობა 2012 წლის 31 დეკემბრის მდგომარეობით შეადგენს 630.2 მლნ ლარს, რაც გასულ წელთან შედარებით 25.7 პროცენტით არის გაზრდილი. სადაზღვევო კომპანიების აქტივებში მნიშვნელოვანი წილი უჭირავს: სადაზღვევო მოთხოვნებს – 255.2 მლნ ლარი, ფულად სახსრებს და დეპოზიტებს – 105.6 მლნ ლარი და ინვესტიციებს შვილობილ და მეკავშირე კომპანიებში – 96.8 მლნ ლარი, რაც გასულ წელთან შედარებით გაზრდილია 21.2 მლნ ლარით.

მზღვეველების საბალანსო ვალდებულებების საერთო მოცულობა 2012 წლის ბოლოს შეადგენს 510.9 მლნ ლარს, რაც 23.9 პროცენტით აღემატება გასული წლის მონაცემს. სადაზღვევო კომპანიების ვალდებულებებში მნიშვნელოვანი ადგილი უჭირავს სადაზღვევო ბრუტო რეზერვების მონაცემს – 382.1 მლნ ლარი და ფინანსურ ვალდებულებებს – 64.3 მლნ ლარი. სადაზღვევო კომპანიების ჯამურმა კაპიტალმა 2012 წლის ბოლოს შეადგინა 119.3 მლნ ლარი, რაც 33.8 პროცენტით აღემატება გასული წლის მონაცემს. აქვე უნდა აღინიშნოს, რომ 2012 წლის განმავლობაში მზღვეველების სააქციო და საემისიო კაპიტალის ჯამი (დამფუძნებლების მიერ განხორციელებული პირდაპირი ინვესტიცია) 40 მლნ ლარით არის გაზრდილი.

2012 წლის 31 დეკემბრის მდგომარეობით, სადაზღვევო ბაზარზე რეგისტრირებულია სადაზღვევო კომპანიების მიერ დაფუძნებული 6 საპენსიო სქემა, საიდანაც მხოლოდ 2 საპენსიო სქემა ახორციელებს აქტიურად საპენსიო დაზღვევას. აღნიშნულ საპენსიო სქემებში მონაწილეთა რაოდენობამ 2012 წლის დასასრულს შეადგინა 18 397 მოქალაქე. 2012 წელს საპენსიო სქემების მონაწილეების მიერ განხორციელებულმა საპენსიო შენატანების ჯამურმა ოდენობამ 2.4 მილიონი ლარი შეადგინა. საპენსიო სქემების ჯამური ვალდებულებები საპენსიო სქემების მონაწილეების მიმართ 2012 წლის 31 დეკემბრისათვის 11.3 მილიონ ლარს შეადგენს.

როგორ შეიძლება განვითარდეს საქართველოს სადაზღვევო ბაზარი

2013 წლის 10 ივნისს საერთაშორისო სავალუტო ფონდის დასკვნაში საქართველოს ხელისუფლების ჯანდაცვისა და სოციალური პოლიტიკის შესახებ ვკითხულობთ: „მთავრობის სოციალური ხარჯების ზრდის 80 პროცენტი წარმოადგენს საყოველთაო დახმარებებს (ღარიბებზე ორიენტირების გარეშე), ხოლო მხოლოდ 20 პროცენტი იქნება მიზნობრივი სოციალური დახმარება. სოციალური შეღავათებისა და დახმარების (ამჟამად იღებს მოსახლეობის 10 პროცენტი) ოდენობა გაორმაგდა და სიღარიბის ზღვარს ქვემოთ დარჩენილი მოსახლეობის (დაახლოებით 30 პროცენტი) არეალის გაფართოებაც შეიძლება გათვალისწინებული ყოფილიყო.

ჯანმრთელობის საყოველთაო დაზღვევის სისტემის დანერგვამ შეიძლება გააუმჯობესოს ჯანდაცვის მდგომარეობა და შეამციროს ჯანდაცვის სექტორში (რასაც მშპ-ს დაახლოებით 10 პროცენტი უკავია) ამჟამად არსებული მაღალი ფასები, თუ საჯარო სექტორის წარმადობა საკმარისია. ჯანმრთელობის დაზღვევის მომსახურების საკვანძო ელემენტების გადაბარება კერძო მზღვეველებიდან საჯარო ორგანოს – სოციალური მომსახურების სააგენტოს მიერ კერძო დაზღვევის ბაზარს მნიშვნელოვნად შეამცირებს. მისიის რეკომენდაციაა, რომ კერძო სადაზღვევო სისტემა უნდა შენარჩუნდეს, ხოლო პროცედურები და მათ მიმართ მოთხოვნები გაძლიერდეს.

2012 დასრულდა 2008-2012 წლებში დაწყებული სახელმწიფო სადაზღვევო პროგრამები. რაც იმას ნიშნავს, რომ კერძო სადაზღვევო სექტორს მოაკლდება წელიწადში 300 მილიონამდე ლარი. სადაზღვევო კომპანიებს მოაკლდებათ მანამდე მიმდინარე პროგრამებით დაზღვეული 1 700 000-მდე ადამიანი. ეს კი იმას ნიშნავს, რომ სადაზღვევო კომპანიებს აღარ დასჭირდებათ შესაბამისი სერვისების გასაწევი ინფრასტრუქტურა, შესამცირებელი ან გასაუქმებელი იქნება ოფისების/სერვის-ცენტრების ნაწილი, გადასახედი იქნება კონტრაქტები სამედიცინო პროვაიდერ დაწესებულებებთან, აუცილებელი გახდება ამ სახეობებში დასაქმებული კადრების გადამზადება და, სავარაუდოდ, მათი ნაწილის სამსახურიდან გათავისუფლება. იმ სადაზღვევო კომპანიებს, რომელთა პორტფელის ლომის წილი სახელმწიფო პროგრამებზე მოდის, შეექმნებათ ფინანსური პრობლემები, რისი თავიდან აცილებაც მხოლოდ სხვა (არასამედიცინო დაზღვევის) სახეობების სწრაფად ათვისებით უნდა მოახერხონ, თუ ამას ვერ შეძლებენ, მათ მოუწევთ ბაზრიდან გასვლა ან უფრო ძლიერ კომპანიებთან შერწყმა”.

სადაზღვევო კომპანიებს მილიონობით ლარი აქვთ ინვესტირებული სახელმწიფო პროგრამების ფარგლებში საავადმყოფო-კლინიკების მშენებლობაში. მათ მოუწევთ ამ ობიექტების მართვა ან გასხვისება. სადაზღვევო ბიზნესი აღარ იქნება დამოკიდებული სახელმწიფო პროგრამებზე, რაც მოსალოდნელია, რომ გაზრდის კონკურენციას და აამაღლებს სერვისების ხარისხს.