საქართველოს რკინიგზის გამოწვევები

მაკა ღანიაშვილი

მიუხედავად იმისა, რომ საქართველოს რკინიგზის ხელმძღვანელობა 2013 წლის პირველი კვარტლის მონაცემების გამოქვეყნების შემდეგ, წლის ბოლოსთვის ტვირთბრუნვის ზრდას ელოდებოდა, მომდევნო კვარტლის შედეგებმა გვიჩვენა, რომ ეს ოპტიმისტური პროგნოზი არ გამართლდა. უფრო მეტიც, შარშანდელთან შედარებით წელს 9 თვის განმავლობაში გადაზიდული ტვირთების მოცულობა რკინიგზაში 10-12%-ითაა შემცირებული. 2012 წლის სექტემბრამდე საქართველოს რკინიგზის მიერ გადაზიდული ტვირთების მოცულობა 15 მილიონ ტონას შეადგენდა, წელს სექტემბრისთვის კი მაჩვენებელი 13.4 ტონამდეა შემცირებული. შემცირებულია საქართველოს რკინიგზის 10-წლიანი ობლიგაციების ღირებულებაც ლონდონის ბირჟაზე, ბოლო წლის განმავლობაში დაახლოებით 10%-ით.

საქართველოს რკინიგზაში არსებული პრობლემები

რკინიგზაზე არსებულ მდგომარეობას დარგის სპეციალისტების ნაწილი გლობალურ ბაზარზე მიმდინარე პროცესებს უკავშირებს, მეორე ნაწილი კი ტვირთბრუნვის შემცირებას ”საქართველოს რკინიგზაში” დასაქმებულების არაპროფესიონალიზმით ხსნის. საქართველოს რკინიგზელთა ასოციაციის თავმჯდომარის, ვალერიან მაყიშვილის განცხადებით, ტვირთების შემცირების ერთ-ერთი მიზეზი არასტაბილური პოლიტიკური გარემოა, მეორე და მთავარი კი – არაპროფესიონალიზმი. ”დღეს რკინიგზაში მომუშავეთა უმეტესობა არაპროფესიონალია, პროფესიონალები კი ძალიან ცოტანი არიან, რომელთაც რეალური ძალა არ აქვთ, რომ რკინიგზის განვითარებაზე იმუშაონ”, – აცხადებს მაყიშვილი.

საქართველოს რკინიგზის ყოფილი ხელმძღვანელი, ირაკლი ეზუგბაია მიიჩნევს, რომ საქართველოს რკინიგზას მნიშვნელოვანი განვითარების პერიოდი აქვს. მთავარი ამოცანა კი სწორი სტრატეგიის ფორმირება და მისი თანმიმდევრული განხორციელებაა: ”ამოცანას წარმოადგენს სტრატეგიის სამოქმედო გეგმაში გარდასახვა და უშუალო კომუნიკაცია გარეთ – ტვირთმფლობელებთან, გადამზიდავებთან და შიგნით – კომპანიის საშუალო რგოლის მენეჯმენტთან.

2009 წლის ჩათვლით, კომპანიამ განახორციელა რესტრუქტურიზაცია. მოხდა კონცენტრაცია პროფილურ ბიზნესებზე, ოპტიმიზაცია განიცადა საოპერაციო საქმიანობამ, მოწესრიგდა ფინანსური უწყისები. შედეგად, კომპანიამ მიაღწია განსაკუთრებულ მომგებიანობას. ამავე პროგრამის შემადგენელია ”სწრაფი რკინიგზის” უღელტეხილის რეკონსტრუქციის პროექტი, რომელმაც მომგებიანობა დამატებით უნდა გაზარდოს.

2011 წლიდან კომპანიამ შეცვალა სტრატეგია. მოხდა შემოსავლების მაქსიმიზაცია დამატებითი ტვირთნაკადების მოზიდვის მეშვეობით. ეს, ძირითადად, ლოჯისტიკური პლატფორმების განვითარებას გულისხმობს. ამ პროგრამის შემადგენელი პროექტებია: ”ტრანსკონტეინერი”, სატვირთო სავაგონო პარკის მაქსიმალური მიწოდება, ღრმაწყლიანი პორტის მშენებლობა. ერთად ერთი შესაძლებლობა, რომ კომპანიამ შეინარჩუნოს და გააუმჯობესოს მაჩვენებლები, ეს არის ამ სტრატეგიის სწრაფი და მასშტაბური განხორციელება. აღსანიშნავია, რომ სატრანზიტო პარტნიორ ქვეყანებში ეკონომიკური მაჩვენებლები კვლავინდებურად იზრდება”, _ აცხადებს ირაკლი ეზუგბაია.

ტვირთის გადაზიდვას სამი მიმართულებით სჭირდება მუშაობა – ტვირთმფლობელების, გადამზიდავებისა და ინფრასტრუქტურის. ამ სამი ჩამონათვალის გონივრული მართვის შემდეგ მიიღწევა მაქსიმალური ეფექტიანობა. ბოლო პერიოდში, საქართველოსთან ერთად, რკინიგზით გადასაზიდი ტვირთების მოცულობა შემცირებულია ყაზახეთში, რუსეთსა და აზერბაიჯანშიც. თავისთავად, შესაძლოა, ”საქართველოს რკინიგზის” ტვირთების კლება გამოწვეული იყოს ზემოაღნიშნული ქვეყნებიდან, თუმცა რკინიგზას ტვირთების კლებაში თავისი კონკრეტული მიზეზებიც აქვს: მარცვლეულის შემცირება, ძირითადად, გამოწვეულია რუსეთსა და ყაზახეთში დაბალი მოსავლის გამო, ხოლო სამშენებლო მასალების (ტვირთის) გადაზიდვების შემცირება გამოწვეულია საქართველოში სამშენებლო ბიზნესის მასშტაბების შემცირებით. რაც შეეხება ნავთობის შემცირებას, ნაწილი გადამისამართდა სხვა მარშრუტებზე, დანარჩენი ტვირთები კი ექსპორტის ბაზრების დაკარგვის ბრალია.

სტატისტიკა

”საქართველოს რკინიგზამ” ყველაზე მეტი ტვირთი – 22,2 მილიონი ტონა – 2007 წელს გადაზიდა. ამ მიმართულებით, შედარებით უკეთესი მდგომარეობა იყო 2006 წელსაც – 22 მილიონი ტონა. მას შემდეგ, ამ მაჩვენებლამდე მიახლოება ვეღარ ხერხდება.

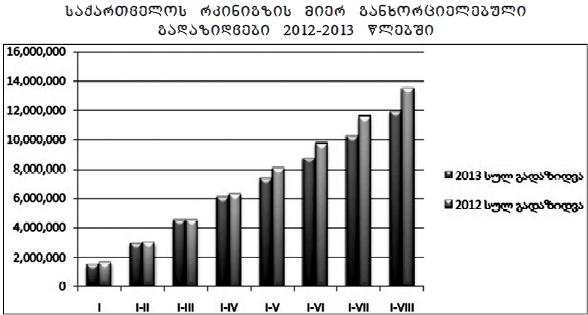

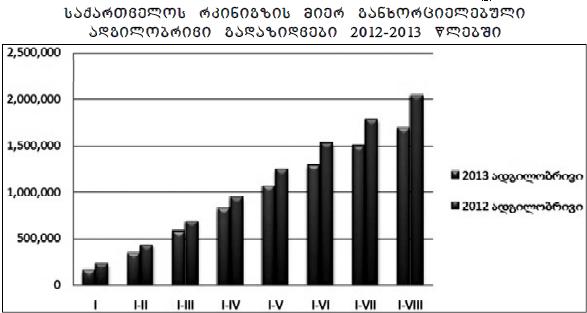

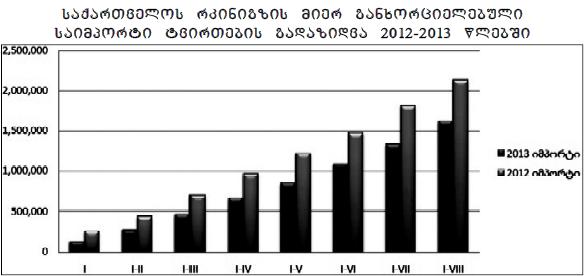

ამასთან, რკინიგზის სტატისტიკით, 2013 წლის შვიდ თვეში, მხოლოდ საექსპორტო ტვირთები გაიზარდა. იანვარ-ივლისში, კომპანიამ 950458 ტონა საექსპორტო ტვირთი გადაზიდა, ანუ 7 281 ტონით მეტი, ვიდრე 2012 წლის ამავე პერიოდში. წლეულს რკინიგზით 1 503 714 ტონის მოცულობის ადგილობრივი გადაზიდვები განხორციელდა. 2012 წლის იანვარ-ივლისში ეს მაჩვენებელი 1 784 151 ტონას შეადგენდა. 477 366 ტონით, ანუ 1341 290 ტონამდე შემცირდა ”საქართველოს რკინიგზით” გადაზიდული იმპორტული ტვირთების მოცულობა. 631 406 ტონით, ანუ 6 472 315ტონამდე შემცირდა ტრანზიტული ტვირთები.

საქართველოს რკინიგზაში არსებული მდგომარეობა საერთაშორისო რეიტინგებში უკვე აისახა. სარეიტინგო სააგენტომ Fitch ღატინგს, სს ”საქართველოს რკინიგზის” გრძელვადიანი რეიტინგი ”BB-” დონეზე დაუდასტურა, თუმცა რეიტინგის პროგნოზი ”სტაბილური”, ”ნეგატიურით” შეუცვალა. სარეიტინგო სააგენტომ გავრცელებულ პრეს-რელიზში განმარტა, რომ რეიტინგის პროგნოზის გაუარესება განაპირობა რკინიგზის საკრედიტო მეტრიკის გაუარესებამ და სააგენტოს ხედვამ, რომ საქართველოს მთავრობის დახმარება კომპანიის მიმართ შესუსტდა.

”Fitch აგრძელებს დაეფუძნოს იმ მოლოდინს, რომ რკინიგზა შეინარჩუნებს მონოპოლიურ სტატუსს და ლიბერალურ სატარიფო პოლიტიკას, თავის დომინანტურ რეგიონულ საბაზრო წილთან ერთად ტვირთების გადაზიდვის სერვისის უზრუნველყოფაში. კომპანიის მცირე ზომა სხვა რკინიგზებთან შედარებით არის შემზღუდველი ფაქტორი, ისევე როგორც მისი დამოკიდებულება ტრანზიტულ გადაზიდვებზე ერთი სატრანზიტო მარშრუტით, რომელიც რისკებს ზრდის”, – ნათქვამია პრეს-რელიზში.

საქართველოს რკინიგზის სარეიტინგო შეფასება 2010 წლიდან დაიწყო და მხოლოდ აღმავალი მიმართულება ჰქონდა. სარეიტინგო სააგენტოს პროგნოზის მიხედვით, გადაზიდვის მოცულობა წელს შემცირდება, ხოლო შემდგომ წლებში მხოლოდ 2-3 პროცენტით გაიზრდება. შედეგად, 2012 წლის მოცულობაზე დაბრუნებას ხანგრძლივი დრო დასჭირდება; შემცირება მოხდა ინფრასტრუქტურული პროექტების შეჩერების ფონზე, რომელთაც მნიშვნელოვანი ფულადი ნაკადები უნდა გამოეთავისუფლებინა; შემდგომი ზრდა ყარსი-ახალქალაქის რკინიგზის ამუშავების შედეგად არის მოსალოდნელი.

რას ნიშნავს სახელმწიფოს მხრიდან შემცირებული მხარდაჭერა? ირაკლი ეზუგბაია: ”სარეიტინგო სააგენტო აფასებს საქართველოს რკინიგზის მიერ აღებული ვალდებულებების ვერ შესრულების ალბათობას. უპირატესად, ეს ევროობლიგაციებს უკავშირდება. კითხვის შინაარსია დამფუძნებლის მიერ კომპანიის მხარდაჭერის შესაძლებლობა ნეგატიური სცენარის განვითარების შემთხვევაში. სარეიტინგო სააგენტოს აღქმა სახელმწიფოს მხრიდან პოტენციური მხარდაჭერის სამ საკითხს მოიცავს:

– რკინიგზისთვის შეცვლილი რეიტინგის მიხედვით აღნიშნულის ალბათობა მეტია წინა პერიოდთან შედარებით;

– საქართველოს რკინიგზის აქციების სრული პაკეტის საპარტნიორო ფონდისათვის, ანუ, ასევე კომპანიისათვის, გადაცემით სახელმწიფომ შეასუსტა კავშირი რკინიგზასთან. ეს საკითხი დამაკმაყოფილებლად იქნა განხილული 2012 წელს. როგორც ჩანს, საკითხი კვლავ გააქტიურდა.

– გაურკვეველია თბილისის შემოვლითი რკინიგზის ბედი. ამ პროექტის შინაარსი უძრავი ქონებაა. დაფინანსების წყარო რკინიგზის მიერ სახელმწიფოსთვის გადასახელი დივიდენდებია, ხოლო შემოსავლის წყარო _ გამოთავისუფლებული მიწის რეალიზაცია. პროექტს ახორციელებს საქართველოს რკინიგზა. სახელმწიფოს გაცემული ქონდა ორი პირობა პროექტის მხარდასაჭერად: ა) მიწის რეალიზაციაში მხარდაჭერა; ბ) ინვესტიციების დივიდენდებად ასახვა ფინანსურ უწყისებში. პროექტის მიმართ გაურკვევლობა ამ ორივე საკითხს კითხვის ნიშნის ქვეშ აყენებს”.

საქართველოს რკინიგზის დღევანდელი მდგომარეობა

რკინიგზის საქმიანობის სფერო ორ ძირითად მიმართულებად იყოფა: სატვირთო გადაზიდვები და სამგზავრო გადაზიდვები. ზოგადად, სატვირთო გადაზიდვები რკინიგზის შემოსავლის გენერირების ძირითადი წყაროა, ხოლო სამგზავრო გადაზიდვები, უმეტეს შემთხვევაში, ზარალიანი ოპერაციაა, რადგან მატარებლით მგზავრობის დაბალი ტარიფი საკმარისი არ არის რკინიგზის შენახვისა და მომსახურებისათვის. შედეგად, მსოფლიოს მრავალ ქვეყანაში რკინიგზა ზარალიანი ორგანიზაციაა.

მათგან განსხვავებით, საქართველოს რკინიგზა მომგებიანი საწარმოა, ანუ საქართველოს რკინიგზაში სატვირთო გადაზიდვების წილი მთლიან ოპერაციებში საკმარისია მგზავრების ტრანსპორტირებიდან მიღებული ზარალის დასაფარად და დამატებით მოგების მისაღებად. 2006 წელს შემოსავლების 90% – სატვირთო გადაზიდვებს, 5% – სამგზავრო გადაზიდვებს, ხოლო დანარჩენი 5% – სხვა გადაზიდვებზე მოდიოდა.

ირაკლი ეზუგბაია: ”2006-2007 I ნახ.-2008 წწ-ის გადაზიდვის მაჩვენებლები მართლაც განსაკუთრებული იყო. აღნიშნული ზრდა შეჩერდა მსოფლიო ეკონომიკური კრიზისისა და ომის გამო 2008 წელს. სატვირთო გადაზიდვის გეგმის მიხედვით, ამ მაჩვენებლის გაუმჯობესება 2013-14 წწ-ში იგეგმებოდა. კომპანიის მთავარი გამოწვევაა ზრდის მაჩვენებლის შენარჩუნება და გაუმჯობესება. გზა ზემოხსენებული სტრატეგიის განხორციელებაზე გადის.

ამასთან, თავიდან უნდა იქნას არიდებული არაპროფილურ ბიზნესებში შესვლა – მაგალითად, დაანონსებული ბორანის პროექტი. ამ შემთხვევაში, ეკონომიკური ღირებულების ზრდა იგულისხმება. კომპანია აქციების განთავსებას აპირებდა ლონდონის საფონდო ბირჟაზე. ეს პროექტი აუცილებლად განსახორციელებელია. ასევე, აუცილებელია მოსამსახურეთა სოციალური უზრუნველყოფის გაუმჯობესება. ამ მიმართულებით კარგი იქნებოდა საპენსიო სისტემის შექმნა, რომლის ბოლომდე მიყვანაც 2012-ში ვერ მოხერხდა”.

დღეისათვის საქართველოს რკინიგზის მთავარი ხაზის საექსპლუატაციო სიგრძე 1554 კმ-ია, იგი მოიცავს 1422 ხიდს, 32 გვირაბს, 22 სამგზავრო ფუნქციის მქონე ვაგზალსა და 114 სატვირთო სადგურს. ის კასპიისა და შავი ზღვის დამაკავშირებელი რკინიგზის შემადგენელი ნაწილია. ტვირთბრუნვა, ძირითადად, შედგება ნავთობისა და ნავთობ-პროდუქტების ტრანზიტისგან აზერბაიჯანიდან და ყაზახეთიდან ბათუმისა და ფოთის პორტების მიმართულებით. საქართველოს ხელსაყრელი მდებარეობა საშუალებას აძლევს რკინიგზას, ისარგებლოს რეგიონის ეკონომიკური ზრდისა და ენერგეტიკული რესურსების კონცენტრაციის შედეგად სარკინიგზო გადაზიდვებზე მოთხოვნის ზრდით. მთავარი დაბრკოლება რკინიგზისთვის არის ინფრასტრუქტურის, ლოკომოტივების, ვაგონების და ა.შ. ხანდაზმულობა.

რეგიონში საქართველოს რკინიგზის ძირითადი მნიშვნელობა განპირობებულია შემდეგი მახასიათებლებით: საქართველოს რკინიგზა ალტერნატიული გზით კასპიისა და ცენტრალური აზიის რეგიონს ევროპასთან აკავშირებს; სტრატეგიული ადგილმდებარეობის მქონე პორტები და ტერმინალები (ფოთი, ბათუმი და ყულევი) პირდაპირ უკავშირდება აზერბაიჯანის, უკრაინის, ბულგარეთისა და რუსეთის სარკინიგზო ხაზებს; ახალი პროექტის ”ბაქო-თბილისი-ყარსი” განხორციელების შემდეგ საქართველო დაუკავშირდება თურქეთის სარკინიგზო ხაზსაც.

ბაქო-თბილისი-ყარსის პროექტი არის ახალი სატრანსპორტო დერეფანი, რომელიც აერთიანებს აზერბაიჯანის, საქართველოსა და თურქეთის სარკინიზო ხაზებს. ამ პროექტის განხორციელების შედეგად, თურქეთის გავლით, გაიხსნება სარკინიგზო დერეფანი კასპიის ზღვიდან ევროპისკენ, რომელიც საბოლოოდ გამორიცხავს საზღვაო გზით გადაზიდვის საჭიროებას. ბაქო-თბილისი-ყარსის პროექტით ასევე შესაძლებელი იქნება დერეფნის გახსნა, რომელიც რუსეთს თურქეთთან დააკავშირებს.

ბაქო-თბილისი-ყარსის სარკინიგზო მაგისტრალის პროექტის განხორციელება 2007 წელს, მშენებლობა კი 2008 წელს დაიწყო და იგი ითვალისწინებს, საქართველოს ტერიტორიაზე მარაბდა-ახალქალაქის სარკინიგზო ხაზის რეაბილიტაცია-რეკონსტრუქციას და ახალი სარკინიგზო ხაზის მშენებლობას ახალქალაქიდან თურქეთის საზღვრამდე. პროექტის საერთო ღირებულება შეადგენს 775 მილიონ აშშ დოლარს.

ლოჯისტიკა წარმოადგენს საქართველოს ეკონომიკის მნიშვნელოვან ნაწილს. მისი წილი ქვეყნის მთლიანი შიდა პროდუქტის დაახლოებით 12%-ს შეადგენს. ლოჯისტიკის სექტორის ინტენსიური განვითარება უზრუნველყოფს საქართველოს სწრაფ ინტეგრაციას გლობალურ ლოჯისტიკურ ქსელში და მის ეფექტურ დაკავშირებას მსოფლიოს წამყვან ბაზრებთან. განვითარებული ლოჯისტიკა განაპირობებს მაღალი ხარისხის სერვისს, იაფ და ეფექტური მიწოდების ქსელს, რაც კონკურენტუნარიანობის ამაღლების აუცილებელი პირობაა როგორც მთლიანად ქვეყნისთვის, ასევე საქართველოში მოქმედი საწარმოებისთვის, სოფლის მეურნეობისათვის, ვაჭრობისა და ტურიზმისათვის.

2009 წლიდან საქართველოში ტვირთბრუნვა დინამიურად იზრდება. საშუალო წლიური ზრდა შეადგენს 10%-ს, რაც მთლიან შიდა პროდუქტის ზრდაზე დაახლოებით ორჯერ მეტია. საერთაშორისო ორგანიზაციების პროგნოზების თანახმად, მომავალ ათ წელიწადში ეს ტენდენცია კიდევ უფრო დაჩქარდება. 2012 წელს მთლიანმა სატვირთო გადაზიდვებმა 49 მლნ. ტონა შეადგინა.

განსაკუთრებით აღსანიშნავია საკონტეინერო გადაზიდვების სწრაფი ზრდა ფოთისა და ბათუმის პორტებში. 2012 წელს ამ პორტებმა დაახლოებით 300 ათასი კონტეინერი გადაამუშავა, რაც 33%-ით მეტია წინა წელთან შედარებით.

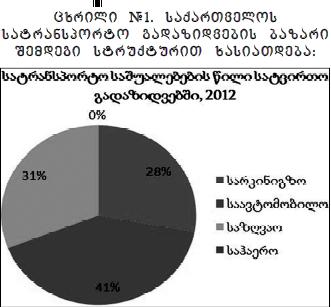

ბაზრის სტრუქტურიდან ჩანს, რომ საავტომობილო გადაზიდვებს საქართველოში მეტად მაღალი პროცენტული განაკვეთი უჭირავს. ეს განპირობებულია იმით, რომ სარკინიგზო გადაზიდვების როლი საქართველოში თანდათანობით მცირდება. ამის ძირითადი გამომწვევი მიზეზი გადაზიდვების მაღალი ტარიფები, სარკინიგზო ინფრასტრუქტურის არაეფექტურობა და ინტერმოდალური ტერმინალების დეფიციტია, რაც კიდევ უფრო მოუქნელს და არაკონკურენტულს ხდის ქართულ რკინიგზას საავტომობილო ტრანსპორტთან შედარებით. საჰაერო სატვირთო გადაზიდვები ჯერჯერობით უმნიშვნელო როლს თამაშობს არსებულ ბაზარზე, რაც უმეტეს წილად საჰაერო ტვირთებისთვის საჭირო ინფრასტრუქტურის დეფიციტითა და სერვისის მაღალი ფასებით არის გამოწვეული.

რისკები

საქართველოს რკინიგზისათვის არსებობს სხვადასხვა სახეობის რისკები, მათ შორის არის გადასაზიდი ტვირთების შემცირების რისკი. ეს შეიძლება გამოწვეული იყოს მრავალი ფაქტორით, მათ შორის – ჩრდილოეთის მარშრუტით, რომელსაც ყაზახეთიდან ნოვოროსიისკში მიაქვს ნავთობი. რაც შეეხება ჩვენ მარშრუტს, ის მრავალკომპონენტიანია და აქ შედის: ყაზახეთის რკინიგზა, შემდეგ ბორანი (კასპიის სანაოსნოს მეშვეობით), აზერბაიჯანული ტერმინალები, აზერბაიჯანის რკინიგზა, საქართველოს რკინიგზა და საქართველოს ტერმინალები. ხუთკომპონენტიანი მარშრუტი გამოდის, რომლის ჯამური ტარიფი საკმაოდ მაღალია. ჩრდილოეთის მარშრუტი კი მიუხედავად იმისა, რომ ბევრად გრძელია, შესაძლოა საქართველოს კორიდორს კონკურენცია იმ შემთხვევაში გაუწიოს, თუ რუსეთის რკინიგზა ამ მიმართულებაზე, გადაზიდვის ტარიფებს შეამცირებს.

რით აღწევს რუსეთი კონკურენტი დერეფნებიდან ტვირთების გადმორთვას: ტერიტორის ხარჯზე, რადგანაც დიდ ტერიტორიაზე სატარიფო პოლიტიკის მიხედვით შესაძლებელია დამადაბლებელი კოეფიციენტების გამოყენება. ჩვენს შემთხვევაში, ამის ალტერნატივა გამჭოლი ტარიფებია; რუსეთის რკინიგზა ხშირ შემთვევაში ფლობს როგორც რკინიგზის, ასევე ნავმისადგომებს (ძირითადად შავი ზღვის პორტებში), ასევე სხვადასხვა სათავსოებს (ნავთობის, ქიმიური ტვირთების, შეკუმშული აირის და აშშ). ერთ ხელში რამდენიმე ბერკეტის მოქცევა შესაძლებელს ხდის ტარიფის დაწევას; რუსეთის ხელშია ყველა ტიპის მოძრავი შემადგენლობა, მას შეუძლია კონკურენტ დერეფანზე აკრძალვა დაუწესოს მის მოძრავ შემადგენლობას და გადაზიდვების პარალიზება მოახდინოს; რუსეთის რკინიგზას გააჩნია სამეცნიერო-კვლევითი ინსტიტუტი, რომელიც მხოლოდ ამ მიმართულებით მუშაობს და მყისეულ დასკვნებს იძლევა ამა თუ იმ ნაკადის წარმოშობის ან გადანაწილების შესახებ.

უნდა აღინიშნოს, რომ ხორბლის გადაზიდვის ტარიფი საქართველოს რკინიგზაზე 32%-ით მაღალია აზერბაიჯანთან შედარებით და 40%-ით მაღალი, ვიდრე უკრაინის რკინიგზაზე. ანალოგიური მდგომარეობაა ნავთობისა და ნავთოპროდუქტების ტარიფზეც. კერძოდ, საქართველოს რკინიგზაზე მოქმედი ტარიფი 52%-ით აღემატება აზერბაიჯანის, ყაზახეთის და რუსეთის ტერიტორიაზე მოქმედ ტარიფებს. საგულისხმოა, რომ საქართველოს რკინიგზაზე ნედლი ნავთობის გადაზიდვის ტარიფი ტონაზე ბათუმი-გარდაბანის 396 კმ-იან მანძილზე 6 აშშ დოლარს შეადგენს, ხოლო ანალოგიურ მანძილზე ნოვოროსიისკის ნავსადგურის ტერმინალამდე ტარიფი ტონაზე 4 აშშ დოლარია.

რაც შეეხება ქვანახშირის გადაზიდვის ტარიფს, მნიშვნელოვანი განსხვავებაა უკრაინის რკინიგზაზე მოქმედ ტარიფთან შედარებით. კერძოდ, საქართველოს რკინიგზაზე მოქმედი ტარიფი 63%-ით მაღალია უკრაინის მაჩვენებელზე.

განსხვავებული მდგომარეობაა კონტეინერების გადაზიდვის ტარიფებთან მიმართებაში. კონტეინერის გადაზიდვის ტარიფი საქართველოს რკინიგზაზე 28%-ით დაბალია, ვიდრე აზერბაიჯანის რკინიგზის მაჩვენებელზე და 23%-ით მაღალია ყაზახეთის მაჩვენებელზე. მიუხედავად იმისა, რომ საქართველოს რკინიგზის საკონტეინერო გადაზიდვების ტარიფი 360 კმ-ზე 85 აშშ დოლარია, რაც უდაოდ კონკურენტულად ითვლება რუსეთის და ყაზახეთის რკინიგზებთან შედარებით, საკონტეინერო გადაზიდვა მაინც 25%-ით ძვირია. ყოველივე ამას ემატება ტრასეკას დერეფანში სარკინიგზო საბორნე კომპლექსებზე არსებული მაღალი ტარიფები და მათი უთანაბრობა. სარკინიგზო საბორნე კომპლექსზე მოქმედი ტარიფები თითქმის 2-2,2-ჯერ აღემატება სარკინიგზო ტარიფებს.

ტრასეკას დერეფანში სარკინიგზო და საზღვაო ტარიფების განსხვავება დღის წესრიგში აყენებს ნავსადგურებში ლოჯისტიკური ცენტრების არსებობას.

მაგალითისათვის, ნავთობის მწარმოებლები ყაზახეთიდან ცდილობენ თავიანთი ტვირთი გადაზიდონ ლატვიის ნავსადგურებში. რუსეთის მხარე ყაზახეთის ნავთობის გადაზიდვისას უპირატესობას ანიჭებს კალინინგრადის მიმართულებას, რაზედაც სარკინიგზო მიმართულებით 3000 კმ მანძილზე 15 აშშ დოლარით ნაკლებ ტარიფს იძლევა, მაგრამ მიუხედავად რუსეთის მხრიდან ასეთი შეღავათისა, ყაზახეთის ნავთობი მაინც მიემართება ლატვიის ნავსადგურ ვენცპილსში, რაც უპირველეს ყოვლისა, განპირობებულია ამ ნავსადგურში თანამედროვე ინფრასტრუქტურით და ლოჯისტიკური ცენტრების არსებობით.

თუმცა, როგორც ზემოთ აღვნიშნეთ, საქართველოს რკინიგზის ტვირთბრუნვის შემცირება საერთაშორისო ტენდენციებსაც უკავშირდება. საქართველოს გარდა, რკინიგზის ტვირთბრუნვა შემცირებულია რუსეთშიც. 2013 წლის იანვარ-ივლისის მონაცემებით, ტვირთბრუნვა ჩვენს ჩრდილოეთ მეზობელში 712.2 მილიონ ტონამდე, 3.5%-ით შემცირდა წინა წლის ანალოგიურ პერიოდთან შედარებით. ნავთობის გადაზიდვა შემცირებულია 2.8%-ით, 146 მილიონ ტონამდე. შემცირებულია უკრაინის რკინიგზის მიერ გადაზიდული ტვირთების მოცულობაც 2013 წლის იანვარ-აგვისტოში 21.9%-ით, 2012 წლის ანალოგიურ პერიოდთან შედარებით.

დასკვნა

რისკების თავიდან ასაცილებლად აუცილებელია შემუშავდეს საქართველოს რკინიგზის განვითარების კონცეფცია, სადაც პრიორიტეტად უნდა მივიჩნიოთ შემდეგი ძირითადი მომენტები: ახალი გეოგრაფიული არეალის ათვისება, დამატებითი ტვირთების მოზიდვა, რაც თავისთავად გაზრდის ქვეყნის სატრანზიტო ფუნქციას. ძირითადი ნაკადი, რომლის გენერირება შესაძლებელია, ცენტრალური აზიის ტვირთია. ტრასეკას ქვეყნებში ტარიფების მაღალი დონე და მათ შორის არსებული უთანაბრობა მნიშვნელოვნად განსაზღვრავს დერეფნის ტვირთნაკადების მიზიდულობის შესაძლო არეალს.