მსოფლიო ეკონომიკა ახალ ფაზაში შედის

მაკა ღანიაშვილი

Morgan Stanley თავის ყოველწლიურ პროგნოზს 2014-15 წლებისთვის აქციათა ბაზრებზე არსებული ”ბუშტების” შესახებ საუბრით იწყებს და აღნიშნავს, რომ საპროცენტო განაკვეთებმა ბოლო 5 წლის მაქსიმუმს მიაღწია. მართალია, რთულია იმის დაჯერება, რომ ბაზარზე არსებული ”ბუშტები” ბედის საჩუქარია, განსაკუთრებით 2002 და 2008 წლების გამოცდილების შემდეგ, მაგრამ ბევრი ფიქრობს, რომ დღეს არსებული სტუაცია სასიკეთოდ შეიძლება იყოს გამოყენებული. Morgan Stanley-ის ანალიტიკოსების შეფასებით, მართალია, ნელი ტემპებით, თუმცა, გლობალური ეკონომიკა ფინანსური რეცესიიდან გამოდის. სხვა ფაქტორებთან ერთად, ამის შედეგი ისიცაა, რომ ბოლო პერიოდში საპროცენტო განაკვეთები გაიზრდა. ბანკის ანალიტიკოსები აცხადებენ, რომ 2014 წელს რეცესიის განმეორების საშიშროება აღარაა. თუმცა, ახლა ისმის მთავრი კითხვა – ეს გაჯანსაღება რამდენად საკმარისია ფინანსური ბაზრების რეცესიის წინა პერიოდთან დასაბრუნებლად.

ანალიტიკოსები ასევე ელოდებიან 2014 წელს საპროცენტო განაკვეთების ზრდას, მაგრამ ინვესტორებს აფრთხილებენ, რომ დიდი სიფრთხილითა და წინდახედულობით უნდა მოეკიდონ საინვესტიციო პორტფელის შერჩევას. ამერიკელ ინვესტორებს ბანკის ანალიტიკოსები განსაუთრებით ურჩევენ ტექნოლოგიური, ინდუსტრიული, ჯანდაცვისა და ფინანსური სექტორის წარმომადგენელი კომპანიების აქციებში ინვესტირებას. ამერიკულთან შედარებით ნაკლებ სანდოა ევროპული და იაპონური აქციები, რადგან ეს ქვეყნები ჯერ კიდევ დიდი ეკონომიკური გამოწვევების წინაშე დგანან.

2 წლის წინ 12-თვიანი აქტივების ფასი/შემოსავლიანობა 12-იანი პუნქტით იყო განსაზღვრული, დღეს ეს მაჩვენებელი 15-ია. ეს საკმარისი იყო ბაზრის 50%-იანი გაფართოებისთვის, მიუხედავად იმისა, რომ შემოსავლიანობის ზრდის მოლოდინი მხოლოდ 12% იყო. თუმცა, ბანკის ანალიტიკოსები იმ ფაქტსაც უსვამენ ხაზს, რომ ამხელა გაფართოება ბაზარზე უახლოეს პერიოდში აღარაა მოსალოდნელი.

მსგავსი გაფართოების პერიოდი 2 წლის განმავლობაში ბაზრებმა წარსულში სამჯერ გაიარეს: 1896 წლის მარტიდან 1987 წლის სექტემბრამდე, 1991 წლის დეკემბრიდან 1992 წლის დეკემბრამდე და 1996 წლის მნოემბრიდან 2000 წლის ოქტომბრამდე. ანალიტიკოსთა შეფასებით, სექტემბრიდან მოყოლებული ბაზრები კვლავ ანალოგიურ ფაზაში იმყოფებიან. წარსული გამოცდილების ანალიზის მიხედვით, მსგავსი პერიოდებიდან 12 თვის განმავლობაში, ეკონომიკა კარგ მაჩვენებლებს აღწევს. ზემოთ აღნიშნულ პერიოდებს ბაზრების ზრდა მოჰყვა შესაბამისად – 19.3%, 8.1 % და 28.1%-ით. თუ გავითვალისწინებთ იმას, რომ ისტორია ხშირად მეორდება, ეს კარგი სიგნალია ბაზრებისა და ინვესტორებისათვის.

ბაზრის გაფართოების გასაგრძელებლად, Morgan Stanley-ის ანალიტიკოსტთა პროგნოზით, სამი პირობის არსებობაა აუცილებელი: პირველ რიგში, ოცნება უფრო მაღალი საპროცენტო განაკვეთების შესახებ უცვლელი უნდა დარჩეს. თუ ინვესტორები ირწმუნებენ, რომ შესაძლებელია 10-წლიანი სახაზინო ობლიგაციების საპროცენტო განაკვეთების ზრდა 3%-დან 3.5%-მდე, თანაც ისე, რომ მათ შემოსავალს ინფლაცია არ ”შეჭამს”, ეს კარგი სიგნალი იქნება ბაზრების შემდეგი გაფართოებისთვის. მეორე, ფედის მონეტარული პოლიტიკა უფრო მოქნილი და შედეგიანი უნდა გახდეს. და ბოლოს, შემოსავლიანობის 20%-იანი მაჩვენებელი არ უნდა გაიზარდოს.

S&P 500 ინდექსი

Morgan Stanley-ის აღმასრულებელი დირექტორის ფინანსური ბაზრების დარგში ადამ პარკერი პროგნოზირებს, რომ S&P 500 ინდექსი 2014 წელს 2014-იან ნიშნულს მიუახლოვდება, მას შემდეგ, რაც არსებული 1805 პუნქტიდან 11.5%-ით გაიზრდება.

პროგნოზის განმარტებით, ბარათში ბანკის ანალიტიკოსები განმარტავენ, რომ მარტიდან მოყოლებული აშშ-ის აქციათა ბაზრისთვის სიცოცხლისუნარიანი პერიოდი იყო. ”ბოლო 2 წლის განმავლობაში ჩვენ გვქონდა 3 დიდი ტალღა. გაფართოების ყველაზე დიდი ტალღა ბოლო 40 წლის მანძილზე წინ გველის. მართალია, ამ სამი დიდი პერიოდის ზრდის სტატისტიკური შედეგები ჯერ არ ჩანს, მაგრამ ისინი თავს მოიყრის სტატისტიკაში უახლოესი 12-24 თვის განმავლობაში. ეს პერიოდი უკვე დადგა. ახლა ერთად ერთი, რაც ბაზრის მონაწილეებს ადარდებთ, მხოლოდ ისაა, რომ არავინ არაფრის შესახებ ღელავს. მაგრამ ეს არ არის მნიშვნელოვანი შფოთი” – ვკითხულობთ ბანკის პროგნოზში.

იმისათვის, რომ ფეხი ავუწყოთ დროს, უნდა მოვახდინოთ ფოკუსირება იმაზე, თუ რა შეიძლება გამოიწვიოს ნაკლები შემოსავლის მიღების ტრაექტორიაზე გადასვლამ ან რა გავლენა შეიძლება მოახდინოს ვოლატილურობამ შემოსავლებზე. ამის თავიდან ასაცილებლად, ბანკის ანალიტიკოსები მიიჩნევენ, რომ აუცილებელია კაპიტალური დანახარჯები, მუშახელის დაქირავება და ინოვაციების დანერგვა. მართალია, ეს დიდ დანახარჯებთანაა დაკავშირებული, მაგრამ მათთვის თავის არიდება დიდი წინდაუხედაობა იქნება.

აუცილებელია ტექნოლოგიური და ინდუსტრიული კომპანიების განვითარების ხელშეწყობა. ყველაზე დიდ რისკებად ფინანსური ბაზრებისთვის კვლავ რჩება EM, ფედის პოლიტიკის გაურკვევლობა მომავალში (აპირებს თუ არა ის მონეტარული პოლიტიკის გამკაცრებას) და ევროპა, სადაც მიმდინარე მოვლენები დოლარის კურსზე მყისიერად აისახება.

მორგან სტენლის ანალიტიკოსების განცხადებით, მათი პროგნოზი იმ შემთხვევაში გამართლდება, თუ ფასიან ქაღალდებზე საპროცენტო განაკვეთები დასტაბილურდება, ფედი მონახავს ოქროს შუალედს მკაცრ და შედარებით რბილ მონეტარულ პოლიტიკას შორის და გაიზრდება შემოსავლიანობის საერთო დონე. ბანკის ანალიტიკოსთა პროგნოზით, ფინანსურ ბაზრებზე მეტი სტაბილურობის მიღწევას ასევე განაპირობებს იაპონიისა და ჩინეთის მხარდაჭერაც, თუმცა, ისინი იქვე დასძენენ, რომ 2014 წელს ზრდის მიღწევა მსოფლიოს ყველა რეგიონის მასშტაბით არ იქნება შესაძლებელი.

შეგახსენებთ, რომ Wall Street-ზე Morgan Stanley-ის პროგნოზი ყველაზე ავტორიტეტულია. ამასთანავე, ბანკის ანალიტიკოსები არა არიან ერთად ერთნი, ვინც 2014 წლისათვის ოპტიმისტურ პროგნოზებს აკეთებენ, მათ პროგნოზებს მხარს სხვა ცნობილი ანალიტიკური კომპანიებიც უჭერენ.

აზიური გამოწვევები

Morgan Stanley-ის პროგნოზის მიხედვით, აზიის ეკონომიკას 2014 წელს ”ბრძოლის” გადატანა მოუწევს.

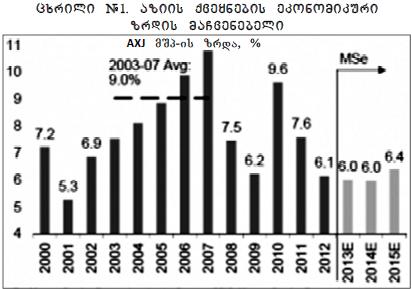

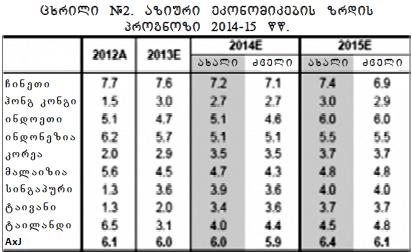

2013 წლის პირველ ნახევარში შემცირების შემდეგ, მეორე ნახევრიდან რეგიონის მშპ გაიზრდა 6%-დან 6.2%-მდე. თუმცა, ზრდის მაჩვენებელი განსხვავებულია ქვეყნების მიხედვით. ზრდა დაფიქსირდა, ძირითადად, ჩინეთის, სამხრეთ კორეის, მალაიზიისა და სინგაპურის ხარჯზე, სხვა ქვეყნებში კი ეკონომიკები შემცირდა. აღსანიშნავია, რომ მთელ რეგიონში მოთხოვნის ზრდა ფიქსირდება, ამასთანავე, ზრდას ხელი შეუწყო ინვესტიციების ნაკადმა, ასევე, ექსპორტის ზრდამ. Morgan Stanley-ის პროგნოზის მიხედვით, გლობალური ეკონომიკის მშპ 2014 წელს 2.9%-დან 3.4%-მდე გაიზრდება. აზიის რეგიონის ზრდა კი კვლავ 6% იქნება.

2014 წლის ბოლოსკენ, მოვლენების არასასურველი სცენარით განვითარების შემთხვევაში, ბანკის ანალიტიკოსები არ გამორიცხავენ, შემცირდეს ზრდა 5.6%-მდე. რისი მთავარი მიზეზიც იქნება: ობლიგაციების მაღალი განაკვეთი, შემცირებული გლობალური ზრდა და რეგიონის ექსპორტის შემცირება. თუმცა, Mორგან შტანლეყ-ის ექსპერტები უფრო ოპტიმისტური სცენარის არსებობასაც არ გამორიცხავენ, რომლის მიხედვითაც, აშშ-ის ეკონომიკაში კერძო სექტორის ზრდის ხარჯზე (მათი ინვესტირების მოლოდინით) და აგრეთვე, აზიაში დაგეგმილი რეფორმების სწორად განხორციელების შემთხვევაში, შესაძლებელია რეგიონში მშპ-ის ზრდამ 2014 წლის ბოლოსთვის 6.7%-საც მიაღწიოს.

ბოლო 30 წლის განმავლობაში რეგიონის წამყვან ეკონომიკას ჩინეთი წარმოადგენდა. მისი მნიშვნელობა კიდევ უფრო გაიზრდა ბოლო 5 წლის განმავლობაში, მაშინ როცა აშშ-ის, ევროპისა და იაპონიის ეკონომიკები ღრმა კრიზისს განიცდიდა, ჩინეთის ეკონომიკა ზრდას განაგრძობდა და არა მხოლოდ რეგიონის, არამედ მსოფლიოს ერთ-ერთ უმნიშვნელოვანეს ქვეყნად იქცა. ამიტომ ჩინეთის ეკონომიკის შემცირება ჯაჭვურ რეაქციას გამოიწვევს რეგიონში. ანალიტიკოსთა ვარაუდით, ხისტი ფინანსური პოლიტიკა ჩინეთს შიდა მოთხოვნის შემცირებამდე მიიყვანს, რაც მთლიანად რეგიონის ეკონომიკური ზრდის პერსპექტივებზე უარყოფითად აისახება, რადგან მოთხოვნის შემცირება გამოიწვევს იმპორტის შემცირებას, რაც, თავის მხრივ, მათი საექსპორტო პარტნიორების აქტივობასაც შეანელებს. ჩინეთზე დამოკიდებულების მხრივ, განსაკუთრებით გამოირჩევიან ტაივანი, სამხრეთ კორეა და სინგაპური. ჩინეთის ეკონომიკის ზრდის შემცირება ასევე გავლენას მოახდენს ჰონ-კონგზე, როგორც რეგიონის სავაჭრო ჰაბზე. ამასთანავე, ჩინეთის მსოფლიოს ერთ-ერთი მთავარი მონაწილეა სამომხმარებლო საქონლის ბაზარზე, მისი მხრიდან მოთხოვნის შემცირება გამოიწვევს ფასების შემცირებას, რაც ასევე დააზიანებს მალაიზიასა და ინდონეზიას, როგორც სამომხმარებლო საქონლის მთავარ ექსპორტიორებს რეგიონში.

აშშ-ის ეკონომიკა

Morgan Stanley-ის პროგნოზის მიხედვით, აშშ-ის ეკონომიკას 2014-15 წლებში უკეთესი ეკონომიკური პერიოდი ელის. წელს აშშ-ის მშპ-ის ზრდა 1.6%-იანი იქნება, 2014 წელს 2.6%, ხოლო 2015 წელს 2.7%. ”მთავრობის პოლიტიკამ შეძლო ინფლაციის მოსალოდნელი ტალღის შეკავება. მოთხოვნა იზრდება და ამ მაჩვენებლების გათვალისწინებით უნდა ველოდოთ ეკონომიკის ზრდას” – წერენ ბანკის ანალიტიკოსები.

ზრდას ოთხი ფუნდამენტალური ფაქტორი განაპირობებს. 2007-08 წლების ფინანსურმა კრიზისმა ეკონომიკურ აქტივობას დიდი ბორკილი დაადო და ეკონომიკური ზრდა შეაფერხა. მაგრამ მათავრობის მიერ შემდეგ გადადგმულმა ნაბიჯებმა ეკონომიკის გამოფხიზლება დაიწყო. ამასთანავე, კვლავს ისმის ფედერალურ დონეზე ფისკალური კონსოლიდაციის ”ხმა”, თუმცა, იქვეა ”ჩასაფრებული” გადასახადების ზრდისა და შესაძლო სეკვესტრის შიში. თუმცა, კეთილდღეობის დონის მნიშვნელოვნად ზრდა განაპირობა აქციათა მნიშვნელოვანი ინდექსების ზრდამ, რაც შიდა ფასებზე აისახა. ამასთანავე, მომავალ წელს კომპანიებს მოუწევთ კაპიტალური დანახარჯების ზრდა, თუმცა ბანკის ანალიტიკოსებს დამშვიდების საშუალებას ის აძლევს, რომ კომპანიები წინა წლებში ინვესტირებისაგან თავს იკავებდნენ და მათ ფინანსური აქტივები საკმარისად აქვთ.

ბანკის ანალიტიკოსები ასევე პროგნოზირებენ, უმუშევრობის შემცირებას, 2014 წლის ბოლოსათვის 6.5%, ხოლო 2015 წლის შუა პერიოდისათვის – 6%-მდე.

აშშ-ის ეკონომიკის გაჯანსაღება მსოფლიო ეკონომიკისთვისაც ოპტიმისტური სიგნალია. Morgan Stanley-ის პროგნოზის მიხედვით, 2013 წლის 3%-იანი ზრდიდან მსოფლიო ეკონომიკა 2014 წელს 3.5%-ით გაიზრდება, ამის მთავარი წინაპირობა კი აშშ-სთან ერთად ის იქნება, რომ ევროზონა რეცესიიდან გამოდის, ჩინეთისა და სხვა განვითარებადი ბაზრების მდგომარეობა კი ნელ-ნელა სტაბილური ხდება. სტაბილურია დიდი ბრიტანეთის ეკონომიკა, მაგრამ საერთო განწყობას აფუჭებს იაპონია, რომლის ეკონომიკაც შემცირდა, აპრილში გაზრდილი სავაჭრო გადასახადის გამო.

აზიის განვითარების ბანკის პროგნოზი და საქართველო

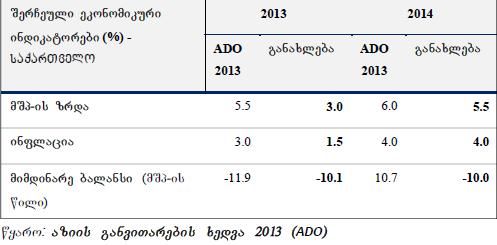

2014 წლის პროგნოზს აზიის განვითარების ბანკიც აქვეყნებს. საქართველოს შესახებ საუბარს ბანკის ანალიტიკოსები გასული წლის მოკლე შეჯამებით იწყებენ და აღნიშნავენ, რომ 2013 წლის პირველ 7 თვეში საქართველოს მშპ-ის ზრდამ მხოლოდ 1.7% შეადგინა, რასაც რამდენიმე ფაქტორი განაპირობებდა – ინვესტიციების შემცირება, რაც თავის მხრივ, პოლიტიკური ტრანსფორმაციის ეტაპმა გამოიწვია; მსხვილი ინფრასტრუქტურული პროექტების შეჩერება; შემცირებული შიდა მოთხოვნა; გლობალური ეკონომიკური ზრდის შენელება და ბოლოს, სამშენებლო სექტორის თითქმის 9%-იანი ვარდნა.

ამ ფაქტორების გათვალისწინებით, აზიის განვითარების ბანკმა საქართველოს ეკონომიკური ზრდის პროგნოზი ჯერ 2013 წლისთვის შეამცირა 5.5%-დან 3%-მდე, შემდეგ კი 2014 წლის პროგნოზიც – 6%-დან 5.5%-მდე. 2013 წელთან შედარებით 2014 წელს ბანკის ანალიტიკოსთა პროგნოზის მიხედვით, ზრდის მთავარი კატალიზატორი იქნება სოფლის მეურნეობისა და საკვები პროდუქტების მწარმოებელი სექტორები, მომსახურების სექტორი და მზარდი ინვესტიციები.

ბანკის მიმოხილვაში ასევე საუბარია, ინფლაციის დაბალი დონისა და რამდენიმე თვის განმავლობაში დაფიქსირებული დეფლაციის უარყოფითი გავლენის შესახებ ეკონომიკაზე. კვლევის ავტორები გამოთქვამენ პროგნოზს, რომ საქართველოს ცენტრალური ბანკის მიერ გატარებული ღონისძიებები სასურველ შედეგს გამოიწვევს და საქართველო ინფლაციის სამიზნე მაჩვენებელს მიაღწევს, რომელიც საჭიროა ეკონომიკის ზრდის სტიმულირებისთვის. 2014 წლისთვის აზიის განვითარების ბანკის პროგნოზის მიხედვით, ინფლაციის ნიშნული 4%-ს მიაღწევს.

ბანკი ასევე ვარაუდობს, სავაჭრო დეფიციტის 2013 წელს დაწყებული შემცირების ტენდენციის 2014 წელს გაგრძელებასაც. 2013 წლის პირველ ნახევარში საქართველოდან ექსპორტი 8.6%-ით გაიზრდა, მაშინ როცა იმპორტი 6.6%-ით შემცირდა. 2013 წლისათვის სავაჭრო დეფიციტი ქვეყნის მშპ-ის 10.1%-ით განისაზღვრა, 2014 წლისათვის კი მაჩვენებელი 10%-ს შეადგენს. რაც შეეხება ქვეყნის საგარეო ვალს, ის მშპ-ის 63%-ით განისაზღვრება – პროგნოზირებს აზიის განვითარების ბანკი.