საგადასახადო ადმინისტრირების სრულყოფის პრობლემები საქართველოში

ვაჟა ვერულიძე,

ბათუმის შოთა რუსთაველის სახელმწიფო

უნივერსიტეტის პროფესორი

საბიუჯეტო-საგადასახადო პოლიტიკის შედეგიანობა მნიშვნელოვანწილად არის დამოკიდებული საგადასახადო ადმინისტრირების ხარისხზე, კერძოდ, რაც უფრო მაღალია საგადასახადო ადმინისტრირების ეფექტიანობა, მით უფრო ნაკლებია ბიუჯეტის საშემოსავლო ნაწილის შევსებასთან დაკავშირებული რისკები. საგადასახადო ადმინისტრირება არის ინსტრუმენტი, რომელიც განსაზღვრავს საბიუჯეტო-საგადასახადო პოლიტიკის წარმატებას ან წარუმატებლობას, შესაბამისად, საგადასახადო ადმინისტრირება წარმოადგენს საგადასახადო სისტემის ეფექტიანობის ინდიკატორს.

საგადასახადო ადმინისტრირების მიმართულებით საგადასახადო ორგანოების მთავარი მიზანი, საბოლოო ჯამში, გულისხმობს გადასახადის გადამხდელთა აღრიცხვას, საგადასახადო კონტროლს, საგადასახადო ვალდებულების შესრულების უზრუნველყოფის ფორმებს, გადასახადების დროულ აკრებას კანონმდებლობის შესაბამისად, ასევე საგადასახადო სანქციის დაკისრებას მათ მიმართ, ვინც დაარღვია საგადასახადო კანონმდებლობა, ხოლო კეთილსინდისიერი გადასახადის გადამხდელის წახალისებას.

საქართველოში, აღნიშნული მიმართულებით ბოლო პერიოდში განხორციელებული ცვლილებები, დადებითად აისახა საგადასახადო სისტემის ფუნქციონირების ხარისხზე, რაც იმას გულისხმობს, რომ მსოფლიოს სხვა ქვეყნების მსგავსად, გადასახადის გადამხდელს შეუძლია, საგადასახადო დეკლარაცია წარადგინოს ელექტრონული ფორმით, ასევე საგადასახადო ორგანოებთან ურთიერთობა განახორციელოს ელექტრონული ფორმატით, თუმცა საგადასახადო ადმინისტრირების გაუმჯობესების მიმართულებით არსებული რესურსი არ არის ამოწურული.

საგადასახადო ადმინისტრირების ეფექტიანი ფუნქციონირებისათვის აუცილებელია ერთი მხრივ, საგადასახადო ორგანოების უზრუნველყოფა მაღალკვალიფიციური ადამიანური რესურსებით, რომლებიც ჯეროვნად შეასრულებენ კანონით გათვალისწინებულ ვალდებულებებს, ხოლო მეორე მხრივ, განსაკუთრებით მნიშვნელოვანია გადასახადის გადამხდელთა მაღალი საგადასახადო კულტურის არსებობა, რომლის ჩამოყალიბების პროცესი მრავალი ფაქტორით არის განპირობებული.

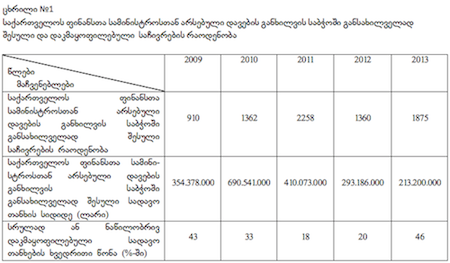

საგადასახადო კულტურის დაბალი დონისა და არსებული საგადასახადო ადმინისტრირების პირობებში საგადასახადო ორგანოსა და გადასახადის გადამხდელს შორის ურთიერთობების ფორმატი იცვლება, კერძოდ საგადასახადო ორგანო გადასახადის გადამხდელთა მხრიდან, საგადასახადო ვალდებულებისაგან თავის არიდების პრევენციის მიზნით ამკაცრებს მათთან დამოკიდებულებას და ცალკეულ შემთხვევებში დაუსაბუთებლად აკისრებს საგადასახადო სანქციას, რასაც ადასტურებს საქართველოს ფინანსთა სამინისტროსთან არსებული დავების განხილვის საბჭოში შესული საჩივრების მიხედვით დაკმაყოფილებული სადავო თანხების მოცულობა (იხ. ცხრილი №1).

არსებული ვითარება ართულებს არა მხოლოდ გადასახადის გადამხდელთა ეკონომიკურ მდგომარეობას, არამედ აუარესებს მათი მხრიდან სახელმწიფო ინსტიტუტებისადმი ნდობის ხარისხს.

მიუხედავად იმისა, რომ ბოლო პერიოდში აქტიურად მიმდინარეობს საგადასახადო კანონმდებლობის ბუნდოვანი ნორმების სრულყოფის პროცესი, გადასახადის გადამხდელი, საგადასახადო ორგანოს ჯერ კიდევ აღიქვამს, როგორც სადამსჯელო და არა როგორც სამეწარმეო საქმიანობის ხელშემწყობ ინსტიტუტს. გადასახადის გადამხდელსა და საგადასახადო ორგანოს შორის მსგავსი უეთიერთ დამოკიდებულების საფუძველს ქმნის შემდეგი გარემოებები:

1). საქართველოს საგადასახადო კოდექსით გათვალისწინებულია შესაძლებლობა შემოსავლების სამსახურმა გამოსცეს წინასწარი გადაწყვეტილება საგადასახადო ანგარიშგების წესების ან შესასრულებელი საგადასახადო ვალდებულებების თაობაზე, აღნიშნული მომსახურება არის ფასიანი, რაც ნიშნავს იმას, რომ შემოსავლების სამსახური მოტივირებულია შემოსავლების მიღებაზე და არა კანონმდებლობის არსებით გაუმჯობესებაზე, რაც ხელს შეუწყობს წინასწარი გადაწყვეტილებების გამოცემის რაოდენობის შემცირდებას.

საგადასახადო ორგანო უფლებამოსილია ასევე გაუგზავნოს გადასახადის გადამხდელს წერილობითი განმარტება საგადასახადო კანონმდებლობის გამოყენების შესახებ, რომელსაც არ გააჩნია იურიდიული ძალა და წარმოადგენს მხოლოდ რეკომენდაციას.

2). საგადასახადო ორგანოს უფლება აქვს, განახორციელოს გადასახადის გადამხდელის ეკონომიკურ საქმიანობაზე დაკვირვება და ქრონომეტრაჟის ჩატარების გზით ამ საქმიანობის გამოკვლევა, მაგრამ დაუზუსტებელია, რომელ პერიოდზე გავრცელდება სანქცია საგადასახადო კანონმდებლობის დარღვევის აღმოჩენის შემთხვევაში, რაც ზრდის საგადასახადო ორგანოს მხრიდან სუბიექტური გადაწყვეტილების მიღების ალბათობას.

3). საგადასახადო ორგანოს, ასევე დავის განმხილველ ორგანოს ან სასამართლოს უფლება აქვს, გაათავისუფლოს კეთილსინდისიერი გადასახადის გადამხდელი საგადასახადო კოდექსით გათვალისწინებული სანქციისაგან, თუ სამართალდარღვევა გამოწვეულია გადასახადის გადამხდელის შეცდომით ან არცოდნით. მიუხედავად იმისა, რომ აღნიშნულ ნორმას იყენებს ფინანსთა სამინისტროსთან არსებული დავების განხილვის საბჭო, ამ შემთხვევაშიც არსებობს სუბიექტური გადაწყვეტილების მიღების შესაძლებლობა, ვინაიდან, რთულია დადგინდეს რით არის გამოწვეული კონკრეტული სამართალდარღვევა.

საგადასახადო კოდექსი მოიცავს ასევე ისეთ ნორმებს, რომლებმაც შესაძლოა გამოიწვიოს საგადასახადო კანონმდებლობის დარღვევის პროვოცირება ჩადენილი სამართალდარღვევისათვის გათვალისწინებული დაბალი სანქციის პირობებში. ეს უკავშირდება, მაგალითად, საკონტროლო-სალარო აპარატის გამოყენების წესების დაცვას, მომხმარებელთან ნაღდი ფულით ანგარიშსწორებისას, რაც თავის მხრივ, ართულებს საგადასახადო კონტროლის ეფექტიანობას.

საგადასახადო სანქციის სიდიდე ჩადენილი საგადასახადო სამართალდარღვევისათვის ცალკეულ შემთხვევებში უნდა იყოს დიფერენცირებული ეკონომიკური სუბიექტების წინა წლის ბრუნვის მოცულობის ან წინა წელს მიღებული მოგების მოცულობის მიხედვით, ხოლო დარღვევის განმეორებით ჩადენის შემთხვევაში გათვალისწინებული იქნას სანქციის მნიშვნელოვანი ზრდა. დაჯარიმების დროს აუცილებლად უნდა იყოს გათვალისწინებული ასევე დარღვევის სიმძიმე, ბიუჯეტისათვის მიყენებული ზიანი და ა.შ. ასეთი მიდგომა უზრუნველყოფს შედარებით დაბალშემოსავლიანი საწარმოებისათვის საგადასახადო ტვირთის შემცირებას.

რაც შეეხება საგადასახადო კონტროლის ეფექტიანობის ხარისხს, იგი იზომება იმის მიხედვით, რამდენად არის უზრუნველყოფილი:

1. საგადასახადო შემოსავლების მობილიზაციის დონე;

2. გადასახადის გადამხდელთა აღრიცხვის სისრულე;

3. გადასახადის ობიექტების აღრიცხვის სისრულე;

4. გადასახადის გადამხდელთა საჩივრებისა და სასამართლო დავების შემცირება.

ზემოთჩამოთვლილი პირველი სამი კომპონენტის მიხედვით, სასურველი შედეგის მიღწევა საგადასახადო კონტროლის განხორციელების ხარჯზე მაქსიმალურად უზრუნველყოფილია, ხოლო რაც შეეხება გადასახადის გადამხდელთა მხრიდან, დავების განხილვის საბჭოში შესული საჩივრების რაოდენობას (იხ. ცხრილი №1) ბოლო წლების განმავლობაში შემცირების მიმართულებით არსებითად არ შეცვლილა პირიქით, 2013 წელს, 2012 წელთან შედარებით გაიზარდა 515 საჩივრით. მაღალია ასევე სადავო თანხების დაკმაყოფილების მაჩვენებლებიც.

არსებული მდგომარეობა შესაძლოა ორი ფაქტორით იყოს განპირობებული:

1). გადასახადის გადამხდელთა ნდობის ამაღლება დავების განხილვის საბჭოსადმი;

2). საგადასახადო ორგანოს თანამშრომელთა მხრიდან არასათანადოდ არგუმენტირებული გადაწყვეტილებების მიღება გადასახადის გადამხდლის მიერ ჩადენილ საგადასახადო სამართალდარღვევასთან მიმართებაში.

იმისათვის, რომ შემცირდეს გადასახადის გადამხდელთა საჩივრების რაოდენობა, აუცილებელია საგადასახადო კოდექსში მინიმუმამდე იქნეს დაყვანილი ისეთი ნორმების რიცხვი, რომლებიც ბუნდოვანია და სხვადასხვაგვარი ინტერპრეტაციის შესაძლებლობას იძლევა, მიზანშეწონილია ასევე საგადასახადო ორგანოს მიერ გადასახადის გადამხდელისათვის გაგზავნილ წერილობით განმარტებას ჰქონდეს იურიდიული ძალა და გამოიძებნოს კეთილსინდისიერი გადასახადის გადამხდელის წახალისების ფორმა.

გამოყენებული ლიტერატურა:

1. საქართველოს საგადასახადო კოდექსი. თბლისი.: 2014 წ.

2. საქართველოს ფინანსთა სამინისტროსთან არსებული დავების განხილვის საბჭოს მიერ განხილულ სჩივართა სტატისტიკური ანგარიში: http://www.taxdisputes.gov.ge/4045

3. Дорофеева Н.А. Налоговое администрирование: М.: Издательско-торговая корпорация «Дашков и К » 2013, -296 с.