რაზე შეთანხმდებიან ევროპაში?

მოამზადა მაკა ღანიაშვილმა

ევროზონას კვლავ სერიოზული პრობლემები აქვს, უმუშევრობა იზრდება, ევროს კურსი ეცემა, კრიზისგამოვლილი ქვეყნების (საბერძნეთი, ესპანეთი, იტალია, ირლანდია, პორტუგალია) მდგომარეობა კვლავ არასაიმედოა. 2015წლის დასაწყისიდან ევრო რეკორდულად გაუფასურდა და 2010 წლის შემდეგ მინიმალურ ნიშნულს მიაღწია დოლარის მიმართ. სპეციალისტების ნაწილი მიიჩნევს, რომ მარიო დრაგიმ დააგვიანა და ის ინტერვენციული პოლიტიკა, რომლის განსახორციელებლადაც ევროპის ცენტრალური ბანკი ემზდება, ისეთი ეფექტის მომტანი აღარ იქნება, როგორც ეს აშშ-ს რაოდენობრივი შერბილების პროგრამა იყო. ევროზონაში ფასები ეცემა. თუმცა ეს არ არის ტრადიციული საშობაო სეილი, რომელიც ბედნიერად მთავრდება, სამომხმარებლო ფასების კლება ევროზონის ეკონომიკას კარგს არაფერს უქადის.

ევროსტატის მონაცემების მიხედვით, დეკემბერში ინფლაციის მაჩვენებელი იყო ნეგატიური. ფასები 0.2%-ით შემცირდა. 2009 წლის შემდეგ ევროზონაში ინფლაციის უარყოფითი მაჩვენებლი პირველად დაფიქსირება და მომავალ თვეებში ფასების კიდევ უფრო მეტად შემცირებაა მოსალოდნელი.

უარყოფითი მაჩვენებლები ნავთობმატარებლებზე ფასისის ვარდნამ გამოიწვია. 2013 წლის დეკემბრის მონაცემებთან შედარებით, 2014 წლის დეკემბერში ნავთობის ფასი 6,3% ნაკლები იყო. მაგრამ, თუ ენერგომატარებლების ფასებს არ გავითვალისწინებთ, მაშინ ევროპაში ინფლაციამ, როგორც ნოემბრის თვეში, ისე დეკემბერში 0,6% შეადგინა. სურსათზე, ალკოჰოლულ სასმელებზე და თამბაქოზე ფასები წლის განმავლობაში თითქმის არ შეცვლილა, ნოემბერში ფასის ზრდის მაჩვენებელმა მხოლოდ 0,5% შეადგინა. ხოლო მომსახურებების ფასმა 2013 წელთან შედარებით, მხოლოდ 1,2%-ით მოიმატა. ევროპის ერთ-ერთ პირველ ეკონომიკაში, გერმანიაში ინფლაცია 0.2%-ია. 1.1%-ით შემცირდა ფასების ინდექსი ესპანეთში.

აღსანიშნავია ისიც, რომ სურსათზე ფასების კლება მხოლოდ ევროპული ტენდენცია არ არის. გაეროს სოფლის მეურნეობისა და სურსათის ორგანიზაციის ინფორმაციით, სურსათის მსოფლიო ფასებმა მინიმუმს მიაღწია. 2014 წლის დეკემბერში სურსათის ფასების ინდექსი 1,7%-ით, 188,6 პუნქტამდე დაეცა, რაც 2010 წლის აგვისტოს შემდეგ მინიმალური მაჩვენებელია. აღნიშნული ორგანიზაციის სასურსათო ფასების ინდექსი არის ხუთი საქონლის ჯგუფისგან შემდგარი კალათის საერთაშორისო ფასების თვიური ცვლილების მაჩვენებელი. ეს ჯგუფებია: მარცვლეული, ხორცი, რძის პროდუქტები, მცენარეული ზეთი და შაქარი. დეკემბერში, რძის პროდუქტებზე ინდექსი 2,3%-ით შემცირდა ნოემბერთან შედარებით და 174 პუნქტი შეადგინა. ასევე მცირდება შაქრის ფასთა ინდექსი, თუმცა მარცვლეულის ჯგუფში ფასების ზრდა ფიქსირდება. ასევე მცირდება მცენარეული ზეთის ფასების ინდექსი. აღნიშნული დინამიკა აიხსნება მოთხოვნის შემცირებით პალმის ზეთზე, რომელიც ბიოსაწვავის წარმოებისთვის გამოიყენება. ყველაზე მკვეთრად მარცვლეულის ფასები შემცირდა. ერთადერთი პროდუქტი, რომელზეც გასულ წელს ფასები გაიზარდა, ხორცია.

გრაფიკი N1. ევრო/დოლარის გაცვლითი კურსი (2014 წლის იანვრი – 2015 წლის იანვარი)

წყარო: ევროპის ცენტრალური ბანკი

ევროპა, მსოფლიოს დანარჩენ განვითარებულ ბაზრებთან შედარებით ბევრად რთულ ვითარებაშია. ექსპერტები ვარაუდობენ, რომ რადიკალური რეფორმების გარეშე ევროზონას იაპონიის მსგავსი დეფლაციური პროცესების გავლა მოუწევს. მარიო დრაგის განცხადებით, ახლა ევროზონაში ინფლაციის სამიზნე მაჩვენებლის მიღწევა უფრო რთული ჩანს, ვიდრე ეს იყო 6 თვის წინ. მარიო დრაგის განცხადებას ინვესტორთა რეაქცია მოჰყვა, მათი ვარაუდით, მომავალში საპროცენტო განაკვეთების ზრდაა მოსალოდნელი აშშ-ში, ევროპაში კი შემცირება. ამიტომაც კაპიტალის დაბანდება უფრო მეტად დოლარში გადაწყვიტეს. შედეგად, დოლარი მსოფლიოს წამყვანი ვალუტების მიმართ სექტემბრიდან მოყოლებული თითქმის 13%-ით გამყარდა, რაც ბოლო ექვსი წლის განმალობაში ყველაზე მაღალი მაჩვენებელია. ევროს გაუფასურებას აქვს როგორც დადებითი, ასევე უარყოფითი მხარეები – ვალუტის დასუსტება ლოგიკურად ნიშნავს ექსპორტის გაიაფებას და ევროკავშირის კომპანიების კონკურენტულ უპირატესობას სხვა კომპანიებთან შედარებით. დასუსტებულმა ევრომ ასევე შეიძლება წაახალისოს ინფლაციური პროცესები – რადგან უცხური საქონელი უფრო გაძვირდება ევროში.

მაგრამ ევროს გაუფასურებას აქვს უარყოფითი მხარეც – ნავთობი შეფასებულია დოლარში, ამიტომ ის სარგებელი, რომელიც ნავთობის გაიაფებას მოჰყვება, ნაწილობრივ გაბათილდება, დოლარის ევროს მიმართ გამყარების გამო. ეს მნიშვნელოვანი ფაქტორია, რადგან იაფი ნავთობი კომპანიებისთვის ნაკლებ საწარმოო დანახარჯს ნიშნავს, მომხმარებლებისთვის კი უფრო მეტ დაზოგილ ფულს.

მარიო დრაგის განცხადებით, ევროპის ცენტრალურ ბანკის მიზანი არ არის ევროს კურსის ფორმირება, მის გაუფასურებას დოლარის მიმართ განაპირობებს ფედისა და ევროპის ცენტრალური ბანკის მონეტარული პოლიტიკის შედეგები და ასე იქნება მომავალშიც. დრაგის განცხადებით, მათი მთავარი მიზანი ინფლაციის სამიზნე მაჩვენებლის მიღწევაა. როგორც წესი, ეკონომისტები დეფლაციაში, რომელიც მცირე პერიოდი გრძელდება, საფრთხეს ვერ ხედავენ, განსაკუთრებით იმ შემთხვევაში, თუ ის გარე ფაქტორებით, მაგალითად, ნავთობზე ფასების შემცირებითაა გამოწვეული. იაფი ნავთობი უფრო მეტ რესურსს აჩენს ნავთობ-იმპორტიორი ქვეყნების მომხმარებლებში, რასაც ლოგიკურად უნდა მოჰყვეს მოთხოვნის ზრდა.

მაგრამ დღეს ევროზონის წინაშე არსებული რისკები უფრო საშიშია – სუსტი ეკონომიკური ზრდა, ქვეყნების ნაწილი კვლავ რეცესიაშია – ამის ფონზე ფასების ვარდნა კიდევ უფრ შორს შეიძლება წავიდეს. რამდენიმე ქვეყანა – პორტუგალიისა და საბერძნეთის ჩათვლით, დიდი ხანია განიცდის ფასებისა და ხელფასების საშუალო მაჩვენებლის შემცირებას. გერმანიაში კი, რომელიც 2014 წელს რეცესიის საფრთხის წინაშე იყო, მხოლოდ 0.2%-იანი ინფლაცია დაფიქსირდა დეკემბერში. ამ ყველაფრის გათვალისწინებით, შეიძლება ითქვას, რომ ევროპის ცენტრალური ბანკის ინფლაციის სამიზნე, 2%-იანი მაჩვენებელი 2015 წელს უტოპიას ჰგავს. მომხმარებლები, რომლებიც იმედოვნებენ, რომ ფასები კიდევ უფრო შემცირდება მომავალში, ერიდებიან ხარჯების გაწევას და ფასების კვლავ შემცირებას ელოდებიან. მოთხოვნის შემცირება კი ლოგიკურად გამოიწვევს კომპანიების საინვესტიციო აქტივობის შემცირებას, რასაც ასევე მოჰყვება ხელფასების შემცირება და უმუევრობის ზრდა.

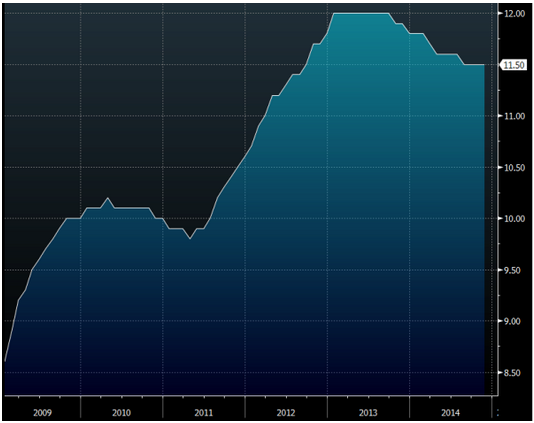

გრაფიკი N2. უმუშევრობის დონე ევროკავშირში

აღნიშნული ტენდენციები განსაკუთრებით საშიშია იმ ქვეყნებისათვის, რომელთაც დიდი ვალი აქვთ, რადგან დეფლაცია მათი ვალების რეალურ ღირებულებას კიდევ უფრო ზრდის. სამომხმარებლო აქტივობის შემცირებასთან ერთად ევროზონაში უკვე შეინიშნება კომპანიების აქტივობის შემცირებაც. ევროპის ცენტრალური ბანკის ეკონომისტის, პიტერ პრიტის განცხადებით: „რაც ყველაზე მეტად გვაწუხებს, ის არის, რომ რეცესიისა და სუსტი ეკონომიკური ზრდის 7-წლიანი პერიოდის შემდეგ ევროზონაში, ბიზნესმა და საოჯახო მეურნეობებმა შეამცირეს გრძელვადიანი ზრდის მოლოდინები და მოახდინეს გადაწყობა სუსტ ეკონომიკურ ზრდაზე და დაბალ ინფლაციაზე. ეს რისკი უკვე მატერიალიზებულია; კომპანიებმა უკვე დაიწყეს 1%-იანი ზრდა/1%-იანი ინფლაცია სქემაზე გადაწყობა“. ქცევის ამგვარი ცვლილება განსაკუთრებით დიდი საფრთხის შემცველია. „კრიზისის წინ ჩვენ გვქონდა ეკონომიკური ზრდის მაღალი ტემპების მოლოდინი. ახლა საპირისპირო სურათია. განსაკუთრებით სარისკოა ის, რომ ზრდის მიმართ პესიმისტურ მოლოდინებს არსებული ვითარებაც ამყარებს“ – დასძენს ევროპის ცენტრალური ბანკის ეკონომისტი.

ეკონომისტებმა უკვე დაიწყეს პარალელების გავლება ევროპასა და იაპონიას შორის. იაპონიის მთავრობა 20 წლის განმავლობაში ცდილობს მსგავსი „დეფლაციის ხაფანგისგან“ თავის დაღწევას. აპ მერიოდში იაპონიის ვალი მშპ-სთან მიმართებაში 200%-მდე გაიზრდა. აღსანიშნავია ერთი ფაქტორი, ევროზონაში სიტუაცია ახლა იმაზე რთულია, ვიდრე იყო იაპონიაში მაშინ, როცა დეფლაციის დეკადა დაიწყო. როდესაც იაპონიაში დეფლაცია დაიწყო, მას არ ჰქონია ვალის მშპ-სთან ფარდობის 100%-იანი და უმუშევრობის მაღალი მაჩვენებელი და, ამასთანავე, იაპონიის ეკონომიკა არ იყო რეცესიაში. დღეს ევროზონის უმუშევრობის საშუალო მაჩვენებელი 11.5%-ია, რაც 2-ჯერ მეტია იაპონიის ისტრიულ მაქსიმუმზე. იტალიაში უმუშევრობა 13.4%-ს აღწევს, გერმანიაში 6.5%-ს.

ევროპის ცენტრალური ბანკის მონეტარული პოლიტიკის კომიტეტის სხდომა 22 იანვარს ჩატარდება, რომლის მიმართაც დიდი მოლოდინია. ამ შეხვედრაზე უნდა გადაწყდეს კიდევ უფრო გააფართოვებს თუ არა ცენტრალური ბანკი რაოდენობრივი შერბილების პროგრამას. მან უკვე მოახდინა კორპორატიული ობლიგაციების შეძენა, მაგრამ გადასაწყვეტია, განხორციელდება თუ არა რაოდენობრივი შერბილების სრულმასშტაბიანი პროგრამა, როგორიც ეს მოხდა აშშ-ში, სუვერენული ობლიგაციების ფართომასშტაბიანი შეძენის ჩათვლით. თუმცა, ევროზონა ამ შემთხვევაშიც უფრო დიდი რისკის ქვეშ დგას, ჯერ კიდევ არ არის ბოლომდე ევროპის ცენტრალური ბანკის უფლებები გაწერილი, ის თუ რა დონეზე შუძლია იმოქმედოს მას ადგილობრივი ცენტრალური ბანკების გვერდის ავლით. სპეციალისტთა შეფასებით კი, რაოდენობირივი შერბილების პოლიტიკა მხოლოდ იმ შემთხვევაშია ეფექტიანი, როცა ის დიდი მასშტაბებით ხორციელდება. ევროკავშირში ექსპერტთა ნაწილი მიიჩნევს, რომ რაოდენობრივი შერბილების პოლიტიკა სულაც არ არის პანაცეა, მან შეიძლება გამოიწვიოს გრძელვადიანი საპროცენტო განაკვეთების შემცირება და ვალუტის დასუსტებით ექსპორტის ზრდა, მაგრამ ის მაინც ვერ გადაწყვეტს იმ გრძელვადიან გამოწვევას, რომელიც ევროზონის წინაშე დგას, მყარი და სტაბილური ეკონომიკური ზრდის სახით. სპეციალისტები არ გამორიცხავენ იმასაც, რომ 25 წევრი ქვეყანა კონსესუსს ვერ მიაღწევს 22 იანვრის შეხვედრაზე, მართალია, რაოდენობრივი შერბილების პროგრამას ევროპის ქვეყნების უმეტესობა უჭერს მხარს, მაგრამ არიან მოწინააღმდეგეებიც, მათ ბანაკშია გერმანიაც. ამიტომაც ამ პროგრამის დაწყება, თუ ის საერთოდ განხორციელდება, შეიძლება მომდევნო სხდომამდე გადავადდეს, რომელიც მარტში გაიმართება.