ლარის გამყარებას ეკონომიკური ზრდა შეეწირება?!

მაკა ღანიაშვილი

საქართველოს 2015 წლის ბიუჯეტი, რომელიც პარლამეტმა და მთავრობამ რამდენიმე კვირის წინ დაამტკიცა, ეკონომიკის 5%-იანი ზრდის ნიშნულით დაიგეგმა. მთავრობას, ეკონომისტთა დიდი ნაწილიც ეთანხმებოდა, რომლებიც მიიჩნევდნენ, რომ მშპ-ის ზრდის 5%-იანი მაჩვენებელი არა საკმარისი, მაგრამ ოპტიმალური იყო. მაგრამ ამის შემდეგ მოვლენები ქვეყანაში ისე განვითარდა, რომ ამ მაჩვენებლის გადახედვა გახდა საჭირო. ამაში მთავარი „დამნაშავე“ კი ლარის რეკორდული გაუფასურებაა ბოლო თვეების განმავლობაში. მთავრობის ეკონომიკური გუნდისა და საქართველოს ეროვნული ბანკის წარმომადგენლები რამდენიმე კვირის განმავლობაში ცდილობდნენ მოსახლეობის დარწუნებას, თითქოს ლარის გაუფასურება დიდწილად საგარეო ფაქტორებით იყო განპირობებული და ქვეყნის ეკონომიკურ სიმყარეს არაფერი ემუქრებოდა. მთავრობა დღესაც ამ პოზიციაზე რჩება, თუმცა, საპირისპირო განცხადება გააკეთა ეროვნული ბანკის პრეზიდენტმა.

30 იანვარს, ლარის კურსთან დაკავშირებით გამართულ ბრიფინგზე გიორგი ქადაგიძემ განაცხადა, რომ ლარის გაცვლითი კურსის გაუფასურებამ მიაღწია იმ ზღვარს, როდესაც არსებობს მნიშვნელოვანი საფრთხე, იმისათვის, რომ ინფლაციური მოლოდინები გადაიზარდოს ფასების ზრდაში. ქადაგიძის თქმით, დღეს ამ პროცესით ძალიან ზარალდებიან ის მოქალაქეები, ვისაც ვალდებულებები აქვთ დოლარში და შემოსავალი ლარში და ლარის კურსის კიდევ უფრო გაუფასურება გააუარესებს მათ ეკონომიკურ მდგომარეობას, რაც, საბოლოო ჯამში, უარყოფითად აისახება ქვეყნის ეკონომიკაზე. არსებული სიტუაციის გათვალისწინებით, ეროვნული ბანკის პრეზიდენტის განცხადებით, ცენტრალურმა ბანკმა მიიღო გადაწყვეტილება, მომდევნო კვირიდან დაიწყოს მონეტარული პოლიტიკის გამკაცრება. რისთვისაც გამოიყენებს ყველა მის ხელთ არსებულ ინსტრუმენტს.

ქადაგიძის თქმით, ჩარევა იქნება თანმიმდევრული და ეტაპობრივი და იმ მოცულობის და დოზის, რაც საჭირო იქნება მაკროეკონომიკური სტაბილურობის უზრუნველყოფისთვის. მისივე თქმით, ეროვნულ ბანკს ჰქონდა ინტენსიური მოლაპარაკებები მთავრობასთან და მიღებულ იქნა გადაწყვეტილება, რომ ბიუჯეტის ხარჯვითი ნაწილი მომდევნო თვეებში იქნება დაბალანსებული ან უკეთეს შემთხვევაში პროფიციტური. ამავე დროს, გიორგი ქადაგიძის თქმით, იმ გამოწვევების ფონზე, რაც დღეს არის ეკონომიკაში და არსებული მონაცემების ანალიზის საფუძველზე, რომელიც დღეს უკვე გვაქვს, აუცილებელია დაიწყოს ეკონომიკური ზრდის 5%-იანი პროგნოზის გადახედვა შემცირების მიმართულებით და შესაბამისად, ფინანსური და მაკროეკონომიკური ფინანსური ინდიკატორების გადაგეგმვა, რომ ეკონომიკური პოლიტიკა ადექვატურად ასახავდეს იმ გამოწვევებს, რომლებიც დღეს არის ჩვენს ქვეყანაში.

ეკონომიკისა და მდგრადი განვითარების მინისტრი გიორგი კვირიკაშვილი ეროვნული ბანკის პრეზიდენტის განცხადებას გამოეხმაურა. მისი თქმით, მთავრობა ყველა პარამეტრს ონლაინ რეჟიმში აკვირდება და თუ ამის საჭიროება იქნება, მთავრობა გადაწყვეტილებას შეთანხმებულად მიიღებს. კვირიკაშვილის განცხადებით, მთავრობა და ეროვნული ბანკი ერთობლივად ყველაფერს აკეთებენ იმისთვის, რომ საგარეო მოვლენების ზეგავლენა საქართველოს ეკონომიკაზე და ვალუტის კურსზე იყოს რაც შეიძლება მინიმალური. მინისტრი ასევე აღნიშნავს, რომ დღეისთვის რაიმე ზუსტი პროგნოზის გაკეთება ნაადრევია.

საქართველოს ფინანსთა მინისტრმა, ნოდარ ხადურმა კი ეროვნული ბანკის პრეზიდენტის განცხადების საპასუხოდ თქვა, რომ ეკონომიკური ზრდის პროგნოზის დასაზუსტებლად, საკმარისი მონაცემები ამ ეტაპზე არ არსებობს. მინისტრის თქმით, როდესაც პარლამენტმა ქვეყნის ბიუჯეტი დაამტკიცა, 5%-იანი ეკონომიკური ზრდა რეალური იყო, მას შემდეგ გარემო მნიშვნელოვნად შეიცვალა, თუმცა სწორი გადაწყვეტილების მისაღებად გარკვეული დრო იქნება საჭირო. მან ასევე განაცხადა, რომ საქართველოში ფულად-საკრედიტო პოლიტიკის განმსაზღვრელი ეროვნული ბანკია და მონეტარული პოლიტიკის გამკაცრების შესახებ გადაწყვეტილება მისი ექსკლუზიური უფლებაა. ფინანსთა მინისტრის განცხადებით, არც იანვარში და არც უახლოეს თვეებში საქართველოს ბიუჯეტიდან ლარის კურსზე უარყოფითი ზეწოლა არ იქნება.

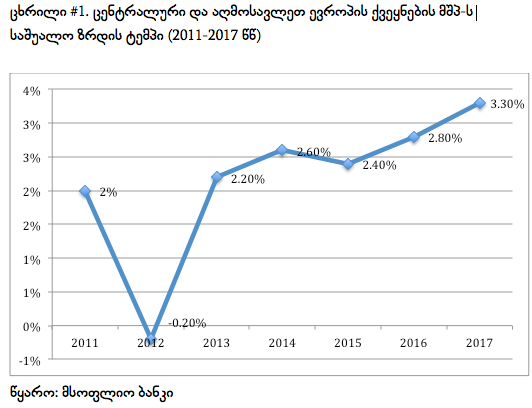

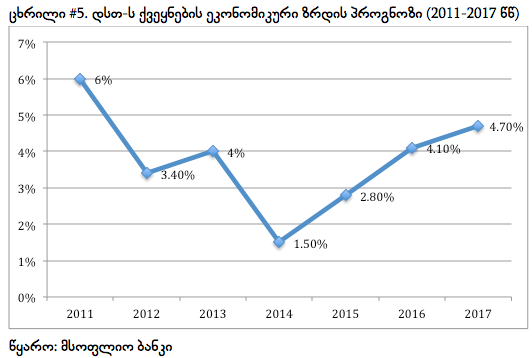

ეკონომიკური ზრდის პროგნოზი ჩავარდა 2014 წელსაც. საქსტატის წინასწარი მონაცემებით, საქართველომ დაგეგმილ 5%-იან ზრდას ვერ მიაღწია ეროვნული ბანკის პრეზიდენტის გამოსვლას დაემთხვა საქართველოს სტატისტიკის ეროვნული სამსახურის მიერ გამოქვეყნებული ეკონომიკური ზრდის შედეგები გასული წლისთვის, რომლის მიხედვითაც მთლიანი შიდა პროდუქტის წლიურმა რეალურმა ზრდამ 4,7 პროცენტი შეადგინა.

ეკონომიკური ზრდის პროგნოზის გადახედვის საჭიროებაზე საუბრობს ეკონომისტი ემზარ ჯგერენაიაც. „მშპ-ს 4.7%-იანი ზრდა 2014 წელს, რომელიც საქსტატმა გამოაქვენყა, რეალური ციფრია. 2014 წლის დასაწყისში ბევრი ექსპერტისგან მომისმენია, რომ ზრდის სწორედ ეს მაჩვენებელი იყო მოსალოდნელი. ეს იმას ნიშნავს, რომ საქართველოს სტატისტიკის ეროვნული სამსახური კარგად მუშაობს და გამართულად აქვს აწყობილი ანგარიშთა გეგმა. ანალოგიურად ვფიქრობ, რომ გადასახედია 2015 წლის ეკონომიკური ზრდის საპროგნოზო მაჩვენებელიც. ის უნდა შემცირდეს 4.5%-იან ნიშნულამდე. ჩვენ ადექვატურები უნდა ვიყოთ იმ საერთაშორისო ტრენდის, რაც გაგვაჩნია“ – განაცხადა ემზარ ჯგერენაიამ გადაცემა „ქრონიკისთვის“ მიცემულ ინტევიუში.

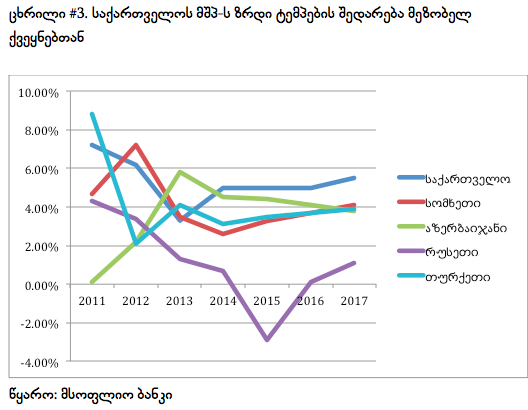

როდესაც საქართველოს ეკონომიკური განვითარების პერსპექტივაზე ვსაუბრობთ, რა თქმა უნდა, გასათვალისწინებელია რეგიონში არსებული ეკონომიკური კონიუნქტურა და განსაკუთრებით საქართველოს მთავარ სავაჭრო პარტნიორ ქვეყნებში არსებული ვითარება, რომელიც ევროპის ბანკის ბოლო ანგარიშის მიხედვით, არცთუ დამაიმედებელია 2015 წლისვთის. მსოფლიო ბანკმა გლბალური ეკონომიკური ვითარების შესახებ და სამომავლო პროგნოზებზე ახალი ანგარიში გამოაქვეყნა. როგორც ანგარიშშია აღნიშნული, ევროპასა და ცენტრალურ აზიაში 2014 წელს დაფიქსირებული ეკონომიკური ზრდის 2.4%-იანი მაჩვენებელი მოსალოდნელზე დაბალი იყო, რისი მიზეზიც ევროზონის ეკონომიკის პრობლემები და რუსეთის ეკონომიკური სტაგნაცია იყო. 2013 წელს რეგიონის ეკონომიკის ზრდის ტემპი 3.7%-ს შეადგენდა. 2015 წლის პროგნოზი 3%-ს შეადგენს, 2016-17 წლებისა კი შესაბამისად, 3.6% და 3.9%-ს.

დსთ-ს დატოვების შემდეგ, მსოფლიო ბანკი საქართველოს ცენტრალური და აღმოსავლეთ ევროპის ქვეყნების ჯგუფში აერთიანებს, ალბანეთთან, ბოსნია-ჰერცოგოვინასთან, ბულგარეთთან, კოსოვოსთან, სერბეთთან, ლიტვასთან, მაკედონიასთან, მონტენეგროსთან და რუმინეთთან ერთად. ამ ჯგუფის ქვეყნების მშპ-ს ზრდის საშუალო მაჩვენებელი 2014 წელს 2.6% იყო, მომავალ წელს კი მსოფლიო ბანკი ამ მაჩვენებლის 2.4%-მდე შემცირებას პროგნოზირებს. რაც შეეხება საქართველოს მშპ-ს ზრდის პროგნოზს, მსოფლიო ბანკის ანგარიშის მიხედვით, ისევე როგორც საქართველოს სახელმწიფო ბიუჯეტში, ზრდის 5%-იანი მაჩვენებელია მოსალოდნელი. ეს ერთ-ერთი ყველაზე მაღალი მაჩვენებელია ცენტრალური და აღმოსავლეთ ევროპის ჯგუფის ქვეყნებისთის. მაგრამ, ზოგადად, მომავალი წელს მშპ-ს ზრდის მაჩვენებელი ბევრი ქვეყნისთვის უარყოფითი იქნება, რაც, რა თქმა უნდა, საქართველოზეც უარყოფითად აისახება.

მსოფლიო ბანკის ექსპერტების პროგნოზის მიხედვით, 2014 წლის ზრდის შემცირების მაჩვენებელი დაბალანსდება რეგიონში და საშუალოდ 2015-2017 წლებში 3.5%-ს მიაღწევს, თუმცა აქვე აღნიშნულია, რომ ეს ძირითადად მოხდება განვითარებადი ქვეყნების ეკონომიკური ზრდის ხარჯზე. მსოფლიო ბანკის ექსპერტები ასევე ვარაუდობენ, რომ მომდევნო ორი წლის განმავლობაში რეგიონის სხვადასხვა ქვეყნების ეკონომიკური ზრდის ტემპები რადიკალურად განსხვავებული იქნება ერთმანეთისგან.

2015 წლისთვის მოსალოდნელი რუსეთის ეკონომიკური ზრდის შემცირება, შემცირებული საერთაშორისო ფულადი ნაკადები, მიმდინარე წელს მოსალოდნელ ზოგიერთ დადებით მოვლენას დააბალანსებს, მათ შორის, ეკონომიკურ გაჯანსაღებას ევროზონაში, რომელიც რაოდენობრივი შერბილების პროგრამის ამოქმედების შემდეგ არის მოსალოდნელი და ნავთობზე ფასების შემცირებას, რაც ასევე დადებითად აისახება განსაკუთრებით ნავთობიმპორტიორი ქვეყნების ეკონომიკურ ზრდაზე. რუსეთისათვის მთავარ გამოწვევად რჩება, რა თქმა უნდა, დასავლეთის მიერ დაწესებული სანქციები და ნავთობზე შემცირებული ფასები. დასავლური სანქციები მძიმედ აისახება კერძო სექტორის ინვესტიციებზე, მოსალოდნელია რუბლის კიდევ უფრო მეტად გაუფასურება, ინფლაციის ზრდა და ხელფასების საშუალო მაჩვენებლის ერთ დონეზე გაჩერება ან სულაც შემცირება, ეს ყველაფერი კი გამოიწვევს შიდა მოთხოვნის კიდევ უფრო მეტად შემცირებას, რაც რუსეთის ეკონომიკური ზრდის ძირითადი გენერატორი იყო ბოლო რამდენიმე წლის განმავლობაში. ბანკებისა და კორპორაციებისთვის საერთაშორისო ფინანსური ბაზრების დახურვის შემდეგ სავალო ვალდებულებების გასასტუმრებლად მოუწევთ მიმართონ რუსეთის ცენტრალურ ბანკს, ეროვნული სიმდიდრის ფონდს ან სხვა შიდა წყაროებს. ნავთობის ფასების შემცირება დიდ ტვირთად დააწვება სახემწიფო ბიუჯეტს, რომლის შემოსავლის ერთ-ერთი მთავარი წყაროც სწორედ შავი ოქროა. ამ ყველაფრის გათვალისწინებით, მსოფლიო ბანკის ექსპერტები 2015 წელს რუსეთში ეკონომოკური ზრდის უარყოფით მაჩვენებელს ელიან (-2.9%), მდგომარეობა მცირედით მხოლოდ 2016 წლიდან გაუმჯობესდება, 2016 წლისთვის მსოფლიო ბანკის ექსპერტები რუსეთში ეკონომიკის 0.1%-იან, ხოლო 2017 წელს 1.1%-იან ზრდას ელოდებიან.

ზრდის უარყოფითი ტემპებია მოსალოდნელი უკრაინაშიც, სადაც ეკონომიკური ვითარების გაჯანსაღება მხოლოდ 2016-17 წლიდან შეიძლება დაიწყოს. 2014 წელს უკრაინის ეკონომიკა 8.2%-ით შემცირდა, 2015 წელს 2.3%-ით შემცირებაა მოსალოდნელი, 2016-2017 წლებში კი შესამაბისად 3.5% და 3.8%-იანი ზრდა არის მოსალოდნელი.

რთული წელია მოსალოდენილი დსთ-ს ნავთობის იმპორტიორ ქვეყნებში. ნავთობზე ფასების შემცირების გარდა, მათ ეკონომიკაზე გავლენას მოახდენს ძირითად სავაჭრო პარტნიორ ქვეყნებში (რუსეთი და ჩინეთი) არსებული ეკონომიკური ვითარება. აზერბაიჯანსა და ყაზახეთში ნავთობზე დამოკიდებული სექტორების გარდა, მოსალოდნელია სხვა სექტორების სირთულეებიც. მსოფლიო ბანკის კვლევის მიხედვით, მაკროპრუდენციული რეგულირების წნეხი ბანკებისთვის დაბრკოლებას წაამოადგენს ეკონომიკის დაკრედიტების კუთხით. უზბეკეთისთვის კი გაზის ექსპორტიდან მიღებულ შემოსავალს გაანეიტრალებს სხვა პროდუქტზე ფასების შემცირება, მათ შორის, ოქროსა და ბამბაზე. დსთ-ს ქვეყნების ერთ-ერთი მნიშვნელოვანი პრობლემა, ისევე როგორც საქართველოსთვის, რუსეთში მყოფი ემიგრანტების მიერ ფულადი გზავნილების შემცირება იქნება.

ეს ყველაფერი იმის თქმის საშუალებას იძლევა, რომ საქართველოს ეკონომიკას წინ რთული წელი ელის, ძირითად სავაჭრო პარტნიორ ქვეყნებში არსებული პრობლემების გამო. ექსპორტის შემცირებაა მოსალოდნელი საქართველოს ექსპორტისთვის ისეთ მნიშვნელოვან ბაზრებზე, როგორიცაა რუსეთი, უკრაინა და ევროპა. შემცირდება სავალუტო ტრანსფერებს რუსეთიდან და საბერძნეთიდან. ექსპერტების შეფასებით, ცენტრალური ბანკის პრეზიდენტის მიერ დაანონსებული გამკაცრებული მონეტარული პოლიტიკა, მხოლოდ მოკლევადიან პერიოდში იქნება ეფექტიანი და ლარის კურსის დასტაბილურებას შეუწყობს ხელს, თუმცა ეს ვერ დაეხმარება ქვეყანას გრძელვადიან პერსპექტივაში ეკონომიკური სიჯანსაღის მიღწევაში. ამისათვის სტრუქტურული ღონისძიებების გატარებაა საჭირო, პირველ რიგში, ექსპორტისა და უცხოური ინვესტიციების ზრდის ხელშეწყობის მიმართულებით.