ეროვნული ვალუტის გაცვლით კურსზე მოქმედი ფაქტორები

გივი ნადირაძე

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის სტუდენტი

Givinadiradze1@gmail.com

ანოტაცია: საკმაოდ მაღალია საზოგადოებრივი ინტერესი ბოლო წლებში ეროვნული ვალუტის გაუფასურების ტენდენციაზე, მის გამომწვევ მიზეზებსა თუ ფაქტორებზე. მოცემულ თემაში განხილულია რამდენიმე ძირითადი ფაქტორი, რომლებიც, თავის მხრივ, ზემოქმედებენ სავალუტო ბაზრის წონასწორობაზე, ეროვნული ვალუტის მოთხოვნა-მიწოდებასა და გაცვლითი კურსის ცვალებადობაზე. განხილულია საქართველოს სავალუტო რეჟიმი, ეროვნული ვალუტის გაცვლითი კურსის დადგენის მეთოდები და საქართველოს ეროვნული ბანკის ფუნქციები (ამოცანები) და გაცვლით კურსზე ზემოქმედების შესაძლებლობები. ნიშანდობლივია, რომ თემაში გამოვლენილი ძირითადი შიდა ეროვნული ფაქტორების გარდა, ეროვნული ვალუტის გაცვლით კურსზე სხვა არაერთი მნიშვნელოვანი მაჩვენებელის ზეგავლენა აისახება, მათ შორის პარტნიორი ქვეყნების ეკონომიკური და შიდასავალუტო მდგომარეობა, უცხოური ვალუტის ემიტენტი ქვეყნების საკუთარი ვალუტის გამყარებისაკენ მიმართული სხვადასხვა ეკონომიკური პოლიტიკა და სხვა.

შესავალი. ეროვნული ვალუტის გაცვლითი კურსი ქვეყნის ეკონომიკის მნიშვნელოვანი პარამეტრია, რომლის ყოველდღიური ცვალებადობა მრავალი ინდივიდისა თუ სამეწარმეო სუბიექტის ინტერესის საგანია. მათი ინტერესები ვალუტის გაცვლითი კურსისადმი ერთი მხრივ, განსხვავებულია, ხოლო მეორე მხრივ, გარკვეულ ასპექტებში, თანაკვეთაშია. საბოლოო ჯამში, თითოეული მათგანის მიზანი მომავალი გაცვლითი კურსის პროგნოზირება და მის საფუძველზე, საკუთარი კეთილდღეობით განპირობებული ქმედითი ნაბიჯების გადადგმაა. კურსის ცვალებადობის პროგნოზირება საკმაოდ რთულია, ამასთანავე, ცხადია, მის ცვლილებაზე გავლენის მქონე ფაქტორების ანალიზის გარეშე მერყეობის ახსნა და ანალიზი შეუძლებელია. მნიშვნელოვანია გაიმიჯნოს გაცვლით კურსზე მოკლევადიანი, საშუალოვადიანი და გრძელვადიანი ზემოქმედების ფაქტორები. ეროვნული ვალუტის გაცვლით კურსზე მოქმედი ძირითადი საშინაო ფაქტორებია: ფულადი გზავნილებისა და პირდაპირი უცხოური ინვესტიციების ნაკადები, საგარეო ვაჭრობის ბალანსი, სახელმწიფო ბიუჯეტის ბალანსი და საგარეო ვალი, ეროვნული ვალუტისადმი ნდობა და მოლოდინები, ბაზარზე მიმოქცევაში არსებული ფულის მასა და სხვ.

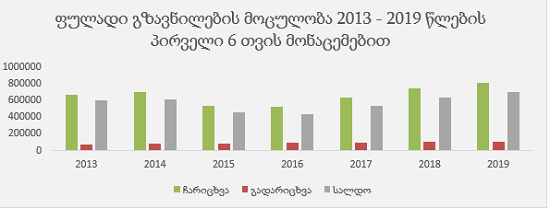

ფულადი გზავნილებისა და პირდაპირი უცხოური ინვესტიციების ნაკადები. საზღვარგარეთ მრავლად არიან ქართველი ემიგრანტები, რომლებიც უცხო ქვეყანაში გაწეული შრომის შედეგად მიღებული შემოსავლით მშობლიურ ქვეყანაში დარჩენილ ოჯახის წევრებს ფინანსურად ეხმარებიან. სწორედ ეს უკანასკნელი და ჩარიცხვებისა და გადარიცხვების დადებითი სალდო განაპირობებს ფულადი გზავნილების მნიშვნელოვან როლს საქართველოში უცხოური ვალუტის შემოდინების თვალსაზრისით.

საქართველოში ჩარიცხული თანხების მოცულობა და დადებითი სალდო ხელს უწყობს ეროვნული ვალუტის სიმყარეს, იმდენად, რამდენადაც ემიგრანტებისგან ოჯახების მიერ მიღებული უცხოური ვალუტის ლარში კონვერტაციით მოთხოვნა მცირდება უცხოურ ვალუტაზე, იზრდება ეროვნულ ვალუტაზე, რაც ამყარებს ქართულ ლარს.

საქართველოს ეროვნული ბანკის (სებ) სტატისტიკური მონაცემებით, 2015-2016-2017 წლების პირველ ორ კვარტალში მნიშვნელოვნად შემცირდა საზღვარგარეთიდან მიღებული ფულადი გზავნილების მოცულობა. 2014 წლის პირველი ორი კვარტლის ფულადი გადმორიცხვების ჯამურ მოცულობას 2015 წლის ამავე პერიოდის მაჩვენებელი 158 670 000 აშშ დოლარით, ხოლო 2016 წლის მაჩვენებელი 171 975 000 აშშ დოლარით ჩამორჩება. შესაბამისად, 2014 წლის შემდგომ შემცირებულმა ფულადი გადმორიცხვების მოცულობამ იმოქმედა ეროვნული ვალუტის გაცვლით კურსზე, რაც აღნიშნული პერიოდის გაცვლითი კურსის დინამიკაზე ლარის გაუფასურებით აისახა. მიუხედავად 2017 წლიდან ფულადი გადმორიცხვების მზარდი სტატისტიკური მაჩვენებლებისა, ქართული ლარი აღნიშნული პერიოდის შემდეგ არ გამყარებულა, რაც სხვა გამაუფასურებელი ფაქტორების გაცილებით ძლიერი ზემოქმედების შედეგია.

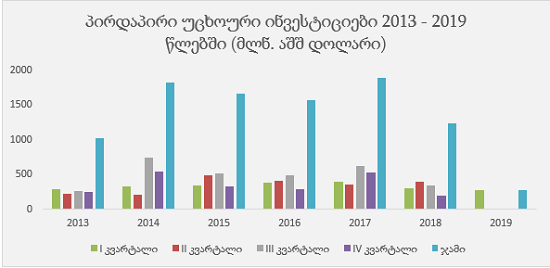

ვალუტის გაცვლით კურსზე მნიშვნელოვანი გავლენა აქვს პირდაპირ უცხოურ ინვესტიციებსაც. საზოგადოდ, ღია ეკონომიკის ქვეყნებში ინვესტიციების სიდიდის ერთ-ერთი განმაპირობებელი ფაქტორი დანაზოგების დონეა, რაც საქართველოში არც თუ ისე მაღალია. აღნიშნული გარემოება კიდევ ერთხელ ხაზგასმით აღნიშნავს უცხოური ინვესტიციების (დანაზოგების) საქართველოში შემოდინების აუცილებლობას. ამასთანავე, უცხოური ინვესტიციები უცხოური ვალუტით შემოდის, რაც ლარის კურსის სტაბილურობას უწყობს ხელს.

დიაგრამაზე ნათლად ჩანს პირდაპირი უცხოური ინვესტიციების ჯამური მოცულობის კლება 2015, 2016 და 2018 წლებში. კერძოდ, 2015 წელს წინა წლის ანალოგიურ პერიოდთან შედარებით პუი-ს ჯამურმა მოცულობამ 8.37%-ით (152.1 მლნ. აშშ დოლარი), ხოლო 2016 წელს 13.86%-ით (251.9 მლნ. აშშ დოლარი) დაიკლო. მნიშვნელოვანი კლება იყო 2018 წელსაც, კერძოდ, 2014 წელთან შედარებით პუი-ს მოცულობა შემცირებულია 32.2%-ით (585.3 მლნ. აშშ დოლარი), 2015 წელთან შედარებით 26.01%-ით (433.2 მლნ. აშშ დოლარი), 2016 წელთან შედარებით 21.29%-ით (333.4 მლნ. აშშ დოლარი), ხოლო წინა წლის ანალოგიურ პერიოდთან შედარებით 34.95%-ით (662.1 მლნ. აშშ დოლარი), რითაც პუი ეროვნული ვალუტის გაცვლითი კურსის საკმაოდ უარყოფითი ზეგავლენის მქონე ფაქტორად გვევლინება უკანასკნელ წლებში და ხელს უწყობს ლარის გაუფასურებას. გარდა ამისა, 2019 წლის პირველი კვარტლის წინასწარი მონაცემებით, პუი-ს მოცულობა შემცირებულია წინა წლების ანალოგიური პერიოდის მაჩვენებლებთან შედარებით, რაც არსებითად ზემოქმედებს ეროვნული ვალუტის დღევანდელ მდგომარეობაზე.

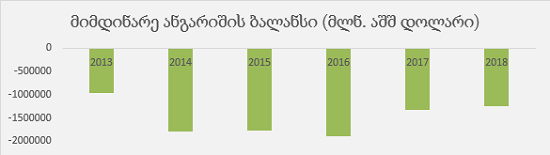

საგარეო ვაჭრობის ბალანსი. გაცვლითი კურსის გაუფასურების ერთ-ერთი უმთავრესი ფაქტორი სავაჭრო ბალანსში მიმდინარე პროცესებია. საქართველოში იმპორტი თითქმის სამჯერ აღემატება ექსპორტს, რაც მიმდინარე ანგარიშის დეფიციტს იწვევს. აღნიშნული გულისხმობს, რომ სავაჭრო ბალანსის სალდოს ოდენობის აშშ დოლარი უნდა გადაირიცხოს საქონლისა და მომსახურების მომწოდებელ ქვეყნებში, რისთვისაც კონვერტირდება ეროვნული ვალუტა უცხოურში. გარდა ამისა, მოცემულ გარემოებას კიდევ უფრო ამძიმებს ფაქტი, რომ მიმდინარე ანგარიშის დეფიციტის მოცულობის გადაფარვას არ ჰყოფნის უცხოეთიდან მიღებული წმინდა შემოსავლები. შედეგად, იზრდება უცხოურ, ხოლო მცირდება ეროვნულ ვალუტაზე მოთხოვნა, რაც ხელს აძლევს ქართული ლარის გაუფასურების დინამიკას.

მონაცემებით, საგადასახდელო ბალანსის მიმდინარე ოპერაციათა ანგარიშის დეფიციტი 2013 წლის შემდგომ მნიშვნელოვნად გაიზარდა, კერძოდ, 2014 წელს 2013 წელთან შედარებით – 86.77%-ით, 2015 წელს – 84.04%-ით, 2016 წელს – 97.19%-ით, 2017 წელს – 39.14%-ით, ხოლო 2018 წელს – 29.89%-ით. შედეგად, არც თუ ისე მცირეა მისი უარყოფითი გალენა ეროვნული ვალუტის გაცვლით კურსზე, რაც ცხადად აისახა ბოლო წლებში ქართული ლარის გაუფასურების დინამიკაზე.

სახელმწიფო ბიუჯეტის ხარჯვა და სახელმწიფო ვალი. სახელმწიფო ბიუჯეტის ხარჯვითი ნაწილი რამდენიმე გზით ზემოქმედებს ეროვნული ვალუტის გაცვლით კურსზე. დეფიციტური ხარჯვა ეროვნულ ვალუტას აუფასურებს იმდენად, რამდენადაც მთავრობა სესხულობს იმ ოდენობის ფულს, რა ოდენობითაც აღემატება მიმდინარე პერიოდის ხარჯები შემოსულობებს. შედეგად, ბაზარზე იზრდება ფულის მიმოქცევა, რაც განაპირობებს ინფლაციას, რომლის თანმდევიცაა ეროვნული ვალუტის გაუფასურება. ეროვნულ ვალუტაზე ბიუჯეტის ხარჯვის ზემოქმედების მეორე გზაა სახელმწიფო ვალი, რომლის მზარდი დინამიკა უარყოფითად ზემოქმედებს ინვესტორთა ნდობაზე, რამეთუ არსებობს საფუძვლიანი მოლოდინი, რომ სახელმწიფო ვალის მომსახურება-დაფარვისათვის მთავრობა მომავალში გაზრდის გადასახადებს. აღსანიშნავია, რომ უკანასკნელ წლებში სახელმწიფო სექტორის წმინდა საგარეო ვალი ყოველწლიურად იზრდებოდა, რაც ეროვნული ვალუტის გაცვლით კურსზე კიდევ ერთი უარყოფითი გავლენის ფაქტორად გველინება.

ბაზარზე მიმოქცევაში არსებული ფულის მასა (ეროვნული ბანკის როლი). საქართველოში მართვადი მცურავი გაცვლითი კურსის რეჟიმი მოქმედებს, რომლის მიხედვითაც, ვალუტის გაცვლითი კურსი ბაზარზე ყოველდღიური მოთხოვნა-მიწოდების, ანუ ბაზარზე დადებული გარიგებების ურთიერთქმედებით ყალიბდება, რომლის ცენტრალური მონაწილეები კომერციული ბანკები, საინვესტიციო ფონდები და ინდივიდები არიან, რომელთა ინტერესშია ვალუტის ყიდვა და გაყიდვა. მცურავი რეჟიმის პირობებში გაცვლითი კურსისთვის დამახასიათებელია საგრძნობი მერყეობა, პარალელურად იმისა, რომ მოქნილობით ახასიათებს შოკების შემწოვი ფუნქცია. ფიქსირებულ გაცვლით კურსთან შედარებით, მცურავი გაცვლითი კურსი გაცილებით მეტად უწყობს ხელს ეკონომიკურ ზრდას. მიუხედავად იმისა, რომ სებ-ს გააჩნია საერთაშორისო რეზერვები, მისი ორიენტირი არ არის ეროვნული ვალუტის კურსის ფიქსირება, რის გამოც იგი არ ერევა სავალუტო ბაზრის შედეგებში, თუ არ ჩავთვლით იშვიათ გამონაკლისებს, როცა აღინიშნება კურსის მკვეთრი ცვლილება. მნიშვნელოვანია აღინიშნოს, რომ სებ-ის ფუნქცია არა ვალუტის გაცვლით კურსზე ზემოქმედება, არამედ ეკონომიკის გრძელვადიანი ზრდის ხელშეწყობა, ფასების სტაბილურობისა და ქვეყნის ფინანსური სექტორის სტაბილური და ეფექტიანი ფუნქციონირების უზრუნველყოფაა. საქართველოს ეროვნული ბანკი, ინფლაციის თარგეთირების მიზნიდან გამომდინარე, სავალუტო ბაზრის შედეგებში ერევა იმ შემთხვევაში, თუკი მოსალოდნელია ეროვნული ვალუტის გაცვლითი კურსის ზეგავლენა ფასების ზრდაზე, რა დროსაც, დაუყონებლივ ახორციელებს სავალუტო ინტერვენციას.

ლარის აშშ დოლარისადმი ოფიციალური გაცვლითი კურსი ბანკთაშორის სავალუტო ბაზარზე მიმდინარე გარიგებებით განისაზღვრება, რომელიც საერთაშორისო სავაჭრო სისტემაში – ბლუმბერგზე მიმდინარეობს და ოფიციალურ კურსად შემდგომი დღისთვის საქართველოს ეროვნული ბანკის (სებ) ვებ-გვერდზე ცხადდება. ამასთანავე, სხვა ქვეყნების ვალუტებისადმი ლარის ოფიციალური გაცვლითი კურსი საერთაშორისო ბაზრებზე ან ემიტენტი ქვეყნის შიდა სავალუტო ბაზარზე განისაზღვრება.

ბაზარზე მიმოქცევაში არსებული ეროვნული ვალუტის გამუდმებული ზრდა იწვევს ინფლაციურ პროცესებს, რაც, თავის მხრივ, ეროვნულ ვალუტას აუფასურებს. სტატისტიკური მონაცემებით, ყოველწიურად იზრდება მიმოქცევაში არსებული ლარის მასა და 2018 წლის 31 დეკემბერს, 2013 წლის ამავე თარიღთან შედარებით, აღნიშნული მაჩვენებელი 51.57%-ითაა გაზრდილი (2,352 მლნ. ლარიდან – 3,565 მლნ. ლარამდე). ვალუტის გაუფასურების დროს, გაცვლით კურსის შენარჩუნებისთვის სებ რეზერვებს ხარჯავს, რაც ბაზარზე დოლარის გაყიდვით, მიმოქცევიდან მისი ექვივალენტური მოცულობის ლარის ამოღებას გულისხმობს. სებ-ის არასტერილური ინტერვენციების (დოლარის გაყიდვით ამოიღებს ლარის მასას, მაგრამ ეკონომიკაში აღარ ჩაუშვებს ამავე რაოდენობის ლარს) შედეგად, შესაძლოა, საპროცენტო განაკვეთის ზრდა (რაც ინვესტიციების მოცულობას ამცირებს) და დაიწყოს დეფლაციური პროცესები, რასაც ეროვნულ ეკონომიკაზე უარყოფითი ზეგავლენა ექნება, რამეთუ ხსენებული შედეგები ეკონომიკური ზრდის შემაფერხებელი ფაქტორია. შესაბამისად, საქართველოს ეროვნული ბანკი ქართული ლარის გაუფასურების დინამიკაში ინტერვენციებით ვერ შეცვლის გაუფასურების ზოგად ტრენდს და მისი ზეგავლენა მხოლოდ მყისიერი რყევების შერბილება იქნება.

ეროვნული ვალუტისადმი ნდობა და მოლოდინები. ეროვნული ვალუტის გაცვლითი კურსის სიმყარეზე ერთ-ერთი მნიშვნელოვანი გავლენა საზოგადოების მისდამი ნდობის ხარისხსა და მოლოდინებს აქვს. ბოლო პერიოდში, ლარის გაუფასურების უცვლელი ტენდენციის საფუძველზე, საზოგადოებამ ეროვნულ ვალუტას, ფაქტობრივად, უნდობლობა გამოუცხადა. ქვეყანაში საკმაოდ მაღალია დოლარიზაციის ნორმა. კურსის ყოველდღიური ცვალებადობა მოსახლეობას დანაზოგების უცხოურ ვალუტაში, ძირითად შემთხვევაში – აშშ დოლარში, შენახვისკენ უბიძგებს, რაც ამცირებს ეროვნულ ვალუტაზე მოთხოვნას და ხელს უწყობს მისი გაუფასურების პროცესებს. გარდა ამისა, მომავალ პერიოდში ეროვნული კურსის გაუფასურების მოლოდინით, ინდივიდები დაუყონებლივ ცვლიან ეროვნულ ვალუტას უცხოურში, რის შედეგადაც, ეროვნული ვალუტის მომავალი გაუფასურება მას მიმდინარე პერიოდში აუფასურებს. ამასთანავე, დიდია გაცვლით კურსზე სავალუტო სპეკულაციების ზეგავლენა.

დასკვნა. ეროვნული ვალუტის გაცვლით კურსზე არაერთი მნიშვნელოვანი ფაქტორი ახდენს ზეგავლენას. რთულია მათგან კონკრეტულის გამოვლენა, რომელიც განსაკუთრებით იწვევს გაუფასურების ან გამყარების ტენდენციას. მნიშვნელოვანია, განიხილებოდეს ეროვნულ ვალუტაზე ზემოქმედების ჯამური ეკონომიკური ეფექტი. ამასთანავე, საყურადღებოა, რომ ეროვნული ვალუტის გაცვლით კურსზე ზეგავლენა როგორც საგარეო, ასევე საშინაო ფაქტორებს გააჩნია. განსხვავებულია მოკლევადიანი, საშალოვადიანი და გრძელვადიანი ფაქტორები. ამ უკანასკნელთა ტენდენცია კი ბოლო წლებში მეტად არასახარბიელოა, რამაც იმოქმედა ქართული ლარის გაუფასურებასა და არსებული ტენდენციის შენარჩუნებაზე. მნიშვნელოვანია, საქართველოს ეროვნული ბანკის ფუნქცია-ამოცანებისა და მათი გაცვლითი კურსის დადგენაზე ზემოქმედების შესაძლო გავლენის მკაფიოდ გააზრება, თუ რამდენად ახდენს გავლენას ეროვნული ბანკის მონეტარული პოლიტიკა ლარის გაუფასურებაზე და რამდენად შედეგიანი იქნება სავალუტო ბაზარზე ინტერვენციები.

ლიტერატურა

1. www.nbg.gov.ge, ბარბაქაძე გ., ბაქრაძე გ., ზედგენიძე ზ., თვალოძე ს., გაცვლითი კურსის განმსაზღვრელი ფაქტორები, სებ, 2014

2.idfi.ge, ლარის გაუფასურების მიზეზები, IDFI, 7 თებერვალი, 2017.

3. www.nbg.gov.ge, “სავალუტო პოლიტიკა და რეზერვების მართვა”, “ფულადი გზავნილები ქვეყნების მიხედვით”, “საქართველოს საგადასახდელო ბალანსი”, “წმინდა საგარეო ვალი”, “ლარის ფულადი ბაზრის მაჩვენებლები”, სტატისტიკური მონაცემები, საქართველოს ეროვნული ბანკი (სებ).

4. www.geostat.ge, საგარეო ვაჭრობა, საქართველოს სტატისტიკის ეროვნული სამსახური (საქსტატი).

5. www.geostat.ge, პირდაპირი უცხოური ინვესტიციები, საქართველოს სტატისტიკის ეროვნული სამსახური (საქსტატი).

6. www.credy24.ge, ვალუტის კურსი და მისი განმსაზღვრელი ფაქტორები, 2017.