ფისკალური პოლიტიკა

ავტორის სტილი დაცულია

ანა კახნიაშვილი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის III კურსის სტუდენტი

anakakhniashvili1@gmail.com

ანოტაცია

მოცემულ სტატიაში განხილულია ფისკალური პოლიტიკის არსი, მისი სახეები, და თუ როგორ ხორციელდება პოლიტიკის ეს სახე საქართველოში. სახელმწიფოს ეკონომიკური მდგომარეობა დამოკიდებულია იმ ეკონომიკურ პოლიტიკაზე, რომელსაც ახორციელებს მთავრობა. ნებისმიერი დემოკრატიული სახელმწიფოს ხელისუფლება თავისუფალ საბაზრო ეკონომიკაზე და მთლიანობაში ქვეყნის ეკონომიკურ მართვაზე ზემოქმედებას ახდენს ფისკალური პოლიტიკით. ფისკალური პოლიტიკა წარმოადგენს სახელმწიფო ხარჯების და გადასახადების სფეროში მიღებულ გადაწყვეტილებათა ერთობლიობას, ამიტომ მას სხვაგვარად საბიუჯეტო-საგადასახადო პოლიტიკასაც უწოდებენ. საბაზრო ეკონომიკის პირობებში საბიუჯეტო-საგადასახადო პოლიტიკის ძირითად მიზანს ბიუჯეტის როლის ზრდა, ბიუჯეტის შემოსულობების და გადასახდელების რაციონალური განაწილება-გამოყენება და საბიუჯეტო-საგადასახადო სისტემის თანამედროვე ფორმირება-ფუნქციონირება წარმოადგენს. ფისკალური პოლიტიკის სწორად გატარების შემთხვევაში, ის დადებიტად მოქმედებს ეროვნული ეკონომიკის სტაბილიზაციაზე. ქვეყნის სტაბილიზაციის პოლიტიკა გულისხმობს ხელისუფლების მიერ მეცნიერულ დონეზე გააზრებული და დასაბუთებული ფისკალური ან ფულადი პოლიტიკის ღონისძიებების გატარებას, რათა მთლიანი შიდა პროდუქტის მოცულობა მაქსიმალურად მიუახლოვდეს თავის პოტენციურ დონეს, ფასების დონის სტაბილურობის შენარჩუნების პირობებში.

Annotation

This article discusses the essence of fiscal policy, its types, and how this policy is implemented in Georgia. The economic situation of a state depends on the economic policy pursued by the government. The government of any democratic state influences the free market economy and the economic management of the country as a whole through fiscal policy. Fiscal policy is a combination of decisions made in the field of public spending and taxes, hence it is also called budget-tax policy. In a market economy, the main goal of budget-tax policy is to increase the role of the budget, the rational distribution of budget revenues and payments, and the modern formation and functioning of the budget-tax system. If fiscal policy is implemented properly, it will have a positive effect on the stabilization of the national economy. The stabilization policy of the country involves the implementation of fiscal or monetary policy measures that are scientifically sound and justified by the government, in order to bring the volume of GDP as close as possible to its potential level, while maintaining price level stability.

ფისკალური პოლიტიკის არსი

ფისკალური პოლიტიკის არსის გასაგებად, მნიშვნელოვანია ვიცოდეთ, თავად რეგულირდება ეკონომიკა თუ გარედან სჭირდება ჩარევა. კეინსიანური სკოლის მიმდევრები იზიარებენ მოსაზრებას, რომ ეკონომიკას სჭირდება გარკვეული სახის ინტერვენცია. ეს ჩარევა კი შეიძლება წარმოდგენილი იყოს ფისკალური პოლიტიკის სახით. ფისკალური პოლიტიკა არის ეკონომიკური ინტერვენციის ფორმა, რომელსაც მთავრობა იყენებს იმისთვის, რომ გააფართოოს ან შეანელოს ეკონომიკური ზრდა. იგი განისაზღვრება, როგორც მთავრობის ქმედებები, გავლენა მოახდინოს ეკონომიკაზე გადასახადებისა და ხარჯების მეშვეობით. (Hermann Hesse, “Political institutions and Fiscal politicies”, 1998) მთავრობები, როგორც წესი, ფისკალურ პოლიტიკას იყენებენ, მდგრადი ზრდისა და სიღარიბის შემცირების მიზნით, სტაბილური ფასების დონისა და უმუშევრობის სასურველი დონის მიღწევის პირობებში.

ფისკალური პოლიტიკა საშუალებას იძლევა, ვაკონტროლოთ ეკონომიკის განვითარების მიმართულებები. ფისკალური პოლიტიკა ხორციელდება აღმასრულებელი და საკანონმდებლო ხელისუფლების მიერ, რომელიც აწარმოებს პოლიტიკას სახელმწიფო ხარჯების პროგრამებისა და გადასახადების განსაზღრვის მიმართულებით.

მონეტარული პოლიტიკისაგან განსხვავებით, რომელიც ემყარება ცენტრალური ბანკის მიერ საპროცენტო განაკვეთებზე ზემოქმედებას, ფისკალური პოლიტიკა გულისხმობს სახელმწიფო ხარჯებისა და გადასახადების ცვლილებას, ერთობლივი მოთხოვნის დონეზე გავლენის მოსახდენად და მოიცავს ბიუჯეტის და შესაბამისი კანონმდებლობის შედგენას. მსგავსება მათ შორის ის არის, რომ ორივე მიზნად ისახავს, შექმნას უფრო სტაბილური ეკონომიკა, რომელიც ხასიათდება დაბალი ინფლაციით და პოზიტიური ეკონომიკური ზრდით, ცდილობს, შეამციროს ეკონომიკური რყევები და ხელი შეუწყოს ეკონომიკური ციკლის შეუფერხებელ მიმდინარეობას.

ფისკალური პოლიტიკის სახეები

მთავრობის ქმედებები, გადასახადებისა და ხარჯების სიდიდისა და სტრუქტურის ცვლილების მიმართულებით, შეიძლება გამოყენებული იყოს ეკონომიკის ზრდის წასახალისებლად ან სწრაფად მზარდი, ინფლაციური ეკონომიკის შესანელებლად. სტაბილური ფასების, დასაქმების მაღალი დონის და მზარდი ეკონომიკის შესანარჩუნებლად, ფისკალური პოლიტიკა გავლენას ახდენს ერთობლივი მოთხოვნის ყველა კომპონენტზე. არსებობს ორი სახის ფისკალური პოლიტიკა: ექსპანსიური და რესტრიქციული. (რ. კაკულია, ლ.ბახტაძე, ა.ჯიბუტი; საჯარო ფინანსები; თსუ; 2012)

რეცესიის დროს, ეკონომიკის გასაჯანსაღებლად, მთავრობა ხშირად იყენებს ექსპანსიურ ფისკალურ პოლიტიკას. როგორც წესი, ამ ტიპის ფისკალური პოლიტიკა ითვალისწინებს სახელმწიფო ხარჯების ზრდას ან დაბალ გადასახადებს. რეცესიის დროს მშპ-ს სიდიდე უფრო დაბალ დონეზეა, ვიდრე ეს იქნებოდა სრული დასაქმების პირობებში. იმისათვის, რომ დასაქმება მიუახლოვდეს თავის ბუნებრივ დონეს, მთავრობამ, როგორც წესი, უნდა გაზარდოს ხარჯები, რაც პარალელურად გამოიწვევს ერთობლივი მოთხოვნის ზრდას. ამავე დროს, ხელისუფლებას შეუძლია აირჩიოს გადასახადების შემცირების გზა, რომელიც ირიბად ახდენს გავლენას ერთობლივ მოთხოვნაზე, აძლევს რა საშუალებას მომხმარებლებს, ჰქონდეთ მეტი ფული თავიანთ განკარგულებაში, მოხმარებისა და ინვესტირებისათვის. შედეგად, ექსპანსიური ფისკალური პოლიტიკა იწვევს რეცესიული რღვევის შემცირებას და ხელს შეუწყობს ეკონომიკის ზრდას.

რესტრიქციული ფისკალური პოლიტიკა გულისხმობს ექსპანსიური პოლიტიკის საწინააღმდეგო ღონისძიებების გატარებას. როდესაც ქვეყანაში ეკონომიკური ბუმია ანუ ეკონომიკა არის ისეთ მდგომარეობაში, რომ ზრდის ტემპი კონტროლს აღარ ექვემდებარება და სახეზეა ინფლაცია, მის შესაჩერებლად მთავრობა იყენებს რესტრიქციულ პოლიტიკას, ამცირებს სამთავრობო ხარჯებს და ზრდის გადასახადებს. ზემოაღნიშნული ამცირებს საქონელსა და მომსახურებაზე ერთობლივ მოთხოვნას. გადასახადების ზრდას აქვს იგივე ეფექტი, მომხმარებელს რჩება ნაკლები ფული მოხმარებისა და ინვესტირებისათვის, რაც ირიბად მოქმედებს ერთობლივი მოთხოვნის შემცირებაზე.

ფისკალური პოლიტიკის ცვლილება გულისხმობს კომპრომისს გრძელვადიან და მოკლევადიან პერიოდში მშპ-ზე გავლენასთან დაკავშირებით. კერძოდ, ფისკალურ პოლიტიკაში უმეტეს ცვლილებას, რომელსაც ხელსაყრელი ეკონომიკური გავლენა აქვს მოკლევადიან პერიოდში, გრძელვადიან პერიოდში გამოშვებაზე უარყოფითი გავლენის მოხდენა შეუძლია. აღნიშნული ფენომენის მიზეზად მოიაზრება ის ფაქტი, რომ ექსპანსიური ფისკალური პოლიტიკა, მოკლევადიან პერიოდში განაპირობებს მოთხოვნაზე ზრდას, რაც თავის მხრივ, გამოშვებას, შემოსავალს და შესაბამისად, საგადასახადო შემოსავლებს ზრდის, მაგრამ როგორც წესი, არა იმ მასშტაბით, რომ დეფიციტის ზრდა გაანეიტრალოს. შესაბამისად, აღნიშნული პოლიტიკა იწვევს სახელმწიფო ვალის ზრდას, რაც, თავის მხრივ, ამცირებს დანაზოგებსა და კაპიტალის მარაგს და შესაბამისად გამოშვებას.

ფისკალური პოლიტიკა საქართველოში

საქართველოს ერთ-ერთი უმნიშვნელოვანესი სტრატეგიული ამოცანა არის ეკონომიკის სტაბილურობის მიღწევა, რომლის საფუძველსაც სწორი ფისკალური პოლიტიკა წარმოადგენს. ეკონომიკური განვითარების სხვადასხვა დონეზე მყოფი სახელმწიფოებისათვის ფისკალურ გადაწყვეტილებებს აქვთ განსხვავებული მიზანი, მაგალითად, გარდამავალი ეკონომიკის მქონე ქვეყნებში, როგორიც საქართველოა, ფისკალური პოლიტიკა მოწოდებულია პასუხობდეს საბაზრო ეკონომიკაზე გადასვლისათვის და ეკონომიკური სტაბილურობისათვის წინაპირობის მომზადებას.

ფისკალური პოლიტიკა გადამწყეტ როლს თამაშობს გარდამავალი ეკონომიკის მქონე ქვეყნების ეკონომიკური განვითარების რეგულირებაში. იგი არა მხოლოდ ტაქტიკური მიზნების შესასრულებლად გამოიყენება, არამედ მისი მეშვეობით სტრატეგიული მიზნების მიღწევაცაა შესაძლებელი, მაგალითად საგადასახადო ინსტრუმენტების საშუალებით კაპიტალის დაგროვების ზრდის ხელშეწყობა და სტრუქტურული ზეგავლენის მოხდენა კერძო სექტორის საინვესტიციო აქტივობაზე. ამასთან, ფისკალური პოლიტიკის გამოყენება შესაძლებელია უფრო მეტად პროდუქტიულ დარგებში ფინანსური რესურსების მიმართვის ხელშეწყობისათვის. (თ.კოპალეიშვილი, მ.ჩიკვილაძე; გადასახადები და დაბეგვრა; 2011)

ცალკეული მაკროეკონომიკური ცვლადები დიდ გავლენას ახდენენ საბიუჯეტო აგრეგატებზე: შემოსავლებზე, ხარჯებსა და საბიუჯეტო დეფიციტზე. საშუალოვადიან პერიოდში ქვეყნის ფისკალური სექტორის მდგრადობაზე ყველაზე მეტად მოქმედებს ეკონომიკური ზრდის ანუ მშპ-ს ზრდის ტემპი. თავის მხრივ, საბიუჯეტო დეფიციტის ზრდა შესაძლოა ინფლაციის ზრდის გამომწვევი მიზეზი გახდეს. საბიუჯეტო სისტემა და პოლიტიკა კი მუდმივად უნდა უწყობდეს ხელს მოსახლეობის ცხოვრების დონის ამაღლებასა და სტაბილური მაკროეკონომიკური გარემოს შექმნას, რისი ერთ-ერთი წინაპირობაა ინფლაციის დაბალი და სტაბილური ტემპი.

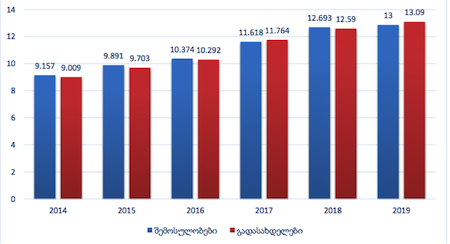

წყარო: (www.mof.ge)

გრაფიკზე ასახულია სახელმწიფო ბიუჯეტის შემოსულობები და გადასახდელები 2010-2019 წლებში ბიუჯეტის შემოსულობები იმ სახსრების ერთობლიობაა, რომლებიც გამოიყენება ბიუჯეტის გადასახდელების დასაფინანსებლად; გრაფიკით წარმოდგენილი მონაცემების ანალიზით ვლინდება, რომ შემოსულობები თითქმის ყოველ წელს აღემატებოდა გადასახდელებს; გამონაკლისი მხოლოდ 2018 და 2019 წელს დაფიქსირდა, როდესაც გადასახდელებმა შემოსულობებს მცირედით გადააჭარბა.

2018 წლისთვის, აქციზის გადასახადის ეფექტის ამოწურვის შემდეგ ინფლაციის დონემ დასტაბილურება დაიწყო. იანვარში სამომხმარებლო ფასების ინდექსი 4.3 პროცენტით გაიზარდა, თებერვალში – 2.7 პროცენტით, მარტში – 2.8 პროცენტით, ხოლო აპრილში – 2.5 პროცენტით. (geostat.ge)

2019 წლისთვის ლარის დოლარის მიმართ გაცვლით საორიენტაციო კურსად 2.63 არის აღებული. ერთ მოსახლეზე შემოსავალი 2019 წელს 4 600 დოლარამდე უნდა გაიზარდოს. წლიური ინფლაციის მოსალოდნელი დონე 3%-ია. ექსპორტი 12.9%-ით უნდა გაიზარდოს, ხოლო იმპორტი — 6.6%-ით.

გრძელვადიან პერიოდში სამომხმარებლო ფასების ინფლაციის მიზნობრივი მაჩვენებელი 3,4%-ია. მიზნობრივი მაჩვენებლის 3%-მდე შემცირება ეტაპობრივად განხორციელდება. 2019 წელს კი 4,7%-იანი ინფლაციაა მოსალოდნელი. სახელმწიფოს მიერ ეკონომიკის სტაბლურობის, ინვესტორთა ნდობის შესანარჩუნებლად და ვალდებულებების შესრულების უზრუნველსაყოფად, მნიშვნელოვანია საბიუჯეტო დეფიციტის სათანადო მართვა – დაბალი მაჩვენებლის შენარჩუნება.

ბიუჯეტის შემოსავლებსა და ხარჯებს შორის სხვაობა არის ბიუჯეტის საოპერაციო სალდო, ხოლო ბიუჯეტის საოპერაციო სალდოსა და არაფინანსური აქტივების ცვლილებას შორის სხვაობა – ბიუჯეტის მთლიანი სალდო.დადებითი მთლიანი სალდო არის ბიუჯეტის პროფიციტი, ხოლო უარყოფითი მთლიანი სალდო – ბიუჯეტის დეფიციტი.

საქართველოში მოქმედი ფისკალური ინსტიტუტები

საქართველოში არსებული ფისკალური ინსტიტუტებია: (“საქართველოს ფისკალური პოლიტიკა და მართვა და მისი თავსებადობა ევროკავშირის პრაქტიკასთან; 2016”)

საქართველოს პარლამენტის საბიუჯეტო ოფისი დამოუკიდებელი ფისკალურ ინსტიტუციაა და მისი უმთავრესი მიზანია აღმასრულებელი ხელისუფლების ფისკალური პოლიტიკის დამოუკიდებელი და მიუკერძოებელი ანალიზით, კვლევით, შეფასებითა და რეკომენდაციებით, ხელი შეუწყოს საჯარო ფინანსების მართვაზე საპარლამენტო ზედამხედველობის გაძლიერებას და შესაბამისად, საჯარო ფინანსების ჯანსაღ, გამჭვირვალე მართვასა და ფისკალურ მდგრადობას საშუალო და გრძელვადიანი პერიოდისათვის სამეთვალყურეო საბჭოს წინაშე, რომელსაც ხელმძღვანელობს საქართველოს პარლამენტის თავჯდომარე.

საქართველოს ფინანსთა სამინისტრო პასუხისმგებელია ქვეყნის ეკონომიკური განვითარების ძირითადი მაკროეკონომიკური პროგნოზებისა და გაანგარიშების განხორციელებისთვის, ბიუჯეტის შემოსავლების პროგნოზირებისა და დაგეგმვისთვის, ასევე, ანალიტიკური მასალებისა და საპროგნოზო გაანგარიშებების მომზადებისთვის.

საფინანსო-საბიუჯეტო კომიტეტი ახორციელებს საფინანსო-საბიუჯეტო, ფულად- საკრედიტო, საგადასახადო-საბაჟო და სავალუტო სისტემაში გასატარებელ ღონისძიებათა მოსალოდნელი შედეგების შეფასებას და შესაბამისი დასკვნების, ცნობების, რეკომენდაციებისა და გადაწყვეტილებების მომზადებას; ასევე, განიხილავს ბიუჯეტის პროექტს, შეიმუშავებს დასკვნას, ორგანიზებას უწევს მის განხილვასა და შეთანხმებას სხვა კომიტეტებსა და ფრაქციებში.

სახელმწიფო აუდიტის სამსახური წარმოადგენს სახელმწიფო საფინანსო-ეკონომიკური კონტროლის უმაღლეს ორგანოა, რომელიც ახორციელებს აუდიტს, შეიმუშავებს წინადადებებსა და რეკომენდაციებს გასატარებელ ღონისძიებათა შესახებ, მათ შორის, ნაკლოვანებათა აღმოფხვრის, პრევენციის, აგრეთვე შესაბამისი ადმინისტრაციულ-სამართლებრივი აქტების სრულყოფის თაობაზე.

ეკონომიკური საბჭო შექმნილია ქვეყნის ეკონომიკური პოლიტიკისა და ეკონომიკური სტრატეგიის დაგეგმარებისა და მათი შემუშავების კოორდინაციის მიზნით. იგი ახორციელებს ქვეყნის მაკროეკონომიკური მაჩვენებლების ანალიზს, ქვეყნის ეკონომიკური სფეროს მარეგულირებელი კანონების და სხვა ნორმატიული აქტების პროექტების განხილვას, ასევე, საქართველოს სახელმწიფო ბიუჯეტის პროექტის მომზადების ზედამხედველობასა და კოორდინაციას, ეკონომიკური რისკებისა და საინვესტიციო გარემოს ანალიზს.

სსიპ-საქართველოს სტატისტიკის ეროვნული სამსახური წარმოადგენს დამოუკიდებელ ორგანოს, რომელიც შექმნილია ოფიციალური სტატისტიკის წარმოებისა და სტატისტიკური ინფორმაციის გავრცელების მიზნით. სამსახურის მიზანია სტატისტიკის საერთაშორისოდ აღიარებული ძირითადი პრინციპების საფუძველზე ქვეყნის სოციალური, დემოგრაფიული, ეკონომიკური და ბუნებრივი გარემოს მდგომარეობის ამსახველი ოფიციალური სტატისტიკის წარმოება.

ქვეყნის სტაბილური განვითარებისათვის და სწორი ფისკალური პოლიტიკისათვის ასევე მნიშვნელოვანი დამოუკიდებელი მონეტარული პოლიტიკის არსებობა, რასაც ემსახურება საქართველოს ეროვნული ბანკი. ეროვნული ბანკი წარმართავს ქვეყნის მონეტარულ პოლიტიკას ფასების სტაბილურობის უზრუნველსაყოფად და ხელს უწყობს ფინანსური სექტორის სტაბილურ ფუნქციონირებას და გამჭვირვალობას, უზრუნველყოფს ქვეყანაში მდგრად ეკონომიკურ ზრდას, შეიმუშავებს და ახორციელებს ფულად-საკრედიტო და სავალუტო პოლიტიკას საქართველოს პარლამენტის მიერ განსაზღვრული ძირითადი მიმართულებების შესაბამისად; ახორციელებს საფინანსო სექტორის ზედამხედველობას; ეროვნული ბანკი დამოუკიდებელია თავის საქმიანობაში.

დასკვნა

ფისკალური პოლიტიკა, რომლითაც ხელისუფლება კეთილგონივრულად ანაწილებს ფისკალურ რესურსებს საზოგადოების ფენებსა და ეკონომიკის სხვადასხვა დარგს შორის, სახელმწიფო ბიუჯეტის დეფიციტის შემცირების, ეროვნული ეკონომიკის განვითარებისა და დამატებითი სახელმწიფო ფინანსური რესურსების ფორმირების ერთ-ერთ წინაპირობას წარმოადგენს. სახელმწიფოს ფისკალური პოლიტიკის ეფექტიანობის ამაღლების მიზნით საჭიროა გატარდეს დამატებითი ღონისძიებები, რომელშიც გათვალისწინებული იქნება არა მარტო სახელმწიფო ბიუჯეტის მოცულობის ზრდის ტენდენცია, არამედ მთლიან შიდა პროდუქტში მისი წილის ცვლილების ტენდენციაც. ფისკალური პოლიტიკის შემდგომი სრულყოფისათვის, მნიშვნელოვანია სახელმწიფო ხარჯების რეგულირებით აქტიური ზემოქმედების მოხდენა მოთხოვნის მოცულობასა და სტრუქტურაზე, სახელმწიფოსა და მეწარმეთა საინვესტიციო პოტენციალზე, ეკონომიკის განვითარების ციკლურობაზე და მთლიანობაში სტაბილური ეკონომიკური გარემოს შექმნაზე.

გამოყენებული ლიტერატურა

1. თ. კოპალეიშვილი, მ.ჩიკვილაძე; გადასახადები და დაბეგვრა; თბ., 2011

2. რ. კაკულია, ლ.ბახტაძე, ა.ჯიბუტი; საჯარო ფინანსები; თსუ; 2012

3. საქართველოს ფისკალური პოლიტიკა და მართვა და მისი თავსებადობა ევროკავშირის პრაქტიკასთან; 2016

4. H.Hesse, “Political institutions and Fiscal politicies”

5. www.geostat.ge

6. www.mof.ge