საბანკო სექტორი საქართველოში

ავტორის სტილი დაცულია

მარიამ საჩეჩელაშვილი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის III კურსის სტუდენტი

mariam.sachechelashvili@gmail.com

ანოტაცია

საბანკო სექტორს უდიდესი მნიშვნელობა აქვს ქვეყნის ეკონომიკაში, მისი სტაბილურობა კი ქვეყნის ეკონომიკური და საზოგადოებრივი კეთილდღეობის საწინდარია. საქართველოში საფინანსო ურთიერთობები უძველეს დროში ჩამოყალიბდა და განვითარების მრავალი წინააღმდეგობებით სავსე ეტაპი დასძლია, სხვადასხვა მიკრო თუ მაკრო გარემო მნიშვნელოვან ზემოქმედებას ახდენდა მასზე, ეს იყო ომები, კორუფცია, მარეგულირებელი სისტემის არ ქონა და კიდევ სხვა უამრავი. თუმცა დამოუკიდებლობის მოპოვების შემდგომ საქართველოც „წელში გაიმართა“ და დაიწყო ეკონომის განვითარებაზე ზრუნვა.

Annotation

Banking sector has a great influence on any country’s economic. It’s stability defines economical and social wellbeing in a country. Financial relationships were developed in our country ages ago. During this time it overcomes many resistances. Micro and Macro environment had a great influence on it. These were wars, corruption, no sense of regulating system and so on, but after getting independent Georgia “was initiated” so we began to care about our economic.

საბანკო საქმის განვითარება საქართველოში

საქართველოში კომერციული ბანკის საქმიანობა დაიწყო მე-19 საუკუნეში. ილია ჭავჭავაძე თვლიდა რომ საჭირო იყო ქვეყნის ეკონომიკაზე დიდი ყურადღების დათმობა, რათა ქვეყანა გაძლიერებულიყო და ეკონომიკური კეთილდღეობის მაღალ დონეს მიეღწია. 1872 წელს ილია დანიშნეს ბანკის მმართველად, ილიას თქმით ბანკის მოგების განაწილება უპირატესად მოხდებოდა საზოგადოებრივი საჭიროებების მიხედვით და არა კერძო ინტერესების გათვალისწინებით. ილიას მიზანი იყო ფინანსურად დახმარებოდა საგანმანათლებლო დაწესებულებებს, დაეფინანსებინა სხვადასხვა საზოგადოებრივი ღონისძიება. ასევე ცდილობდა ხელი შეეწყო სოფლის მეურნეობის განვითარებისათვის. [2]

1919 წელს საქართველოს დემოკრატიული რესპუბლიკის დამფუძნებელმა კრებამ მიიღო კანონი „ საქართველოს ბანკის დაარსების“ შესახებ. 1920 წლიდან ამოქმედდა სახელმწიფო ბანკი, რომლის მოვალეობა იყო ფულის მიმოქცევის სტაბილურობის შენარჩუნება, სოფლის მეურნეობაზე, ვაჭრობასა და მრეწველობაზე მოკლევადიანი სესხების გაცემა. ამ ბანკის ფუნქციონირებისას განხორციელდა მრავალი რეფორმა, შეიქმნა უცხოური სავალუტო რეზერვები, მიმოქცევიდან ამოიღეს ამიერკავკასიის კომისარიატის ბონები. 1921 წელს საქართველოს დამოუკიდებლობის დაკარგვის შემდგომ დამყარდა ქვეყანაში კომუნისტური წყობა, მბრძანებლურ-ადმინისტრაციული პოლიტიკა ხელს უშლიდა საბანკო სისტემის განვიტარებას. [3] 1991 წლიდან საქართველომ მოიპოვა დამოუკიდებლობა და დაიწყო საბანკო სისტემის ჩამოყალიბების პროცესი, დაიწყო ასევე ლიცენზიების გაცემა, თუმცა უნდა აღინიშნოს რომ მარტივად იღებდა ყველა ლიცენზიას, რამაც გამოიწვია ის რომ 1993 წელს 250 -მდე კომერციული ბანკი აღირიცხებოდა საქართველოში. გარე ფაქტორებიც მნიშვნელოვან ზეგავლენას ახდენდა საბანკო სექტორის განვიტარებაზე, როგორიცაა ინფლაცია, კუპონიც მნიშვნელოვნად გაუფასურდა. 1995 წელს მიმოქცევაში ჩაეშვა ლარი და დაიწყო ამ პერიოდიდან საფინანსო-საბიუჯეტო სექტორის სტაბილიზაციის პროცესი. [1]

საქართველოს საბანკო ასოციაცია

2018 წლის 20 აგვისტოს საქართველოში შეიქმნა საქართველოს საბანკო ასოციაცია, რომელიც წარმოადგენს არასამეწარმეო (არაკომერციულ) იურიდიულ პირს, აერთიანებს საქართველოში მოქმედ საბანკო და საფინანსო-საკრედიტო საქმიანობით დაკავებულ იურიდიულ პირებს, რომელთა საქმიანობა დაკავშირებულია საქართველოს საბანკო სფეროსთან და გამოხატავს საქართველოს საბანკო საზოგადოების ინტერესებს. აერთიანებს 14 საბანკო დაწესებულებას და თანამშრომლობს სხვადასხვა საბანკო ასოციაციებთან, კავშირებთან რათა დაიცვას ქვეყანაში მოქმედი კომერციული ბანკების უფლებები სახელმწიფო ორგანოებთან, კერძო პირებთან, ხელი შეუწყოს საბანკო სექტორის განვითარებას, ასევე დახმარებას სთავაზობს ბანკებს რესურსების კოორდინირების საკითხებში. ასევე უნდა აღინიშნოს ის ფაქტიც, რომ მათ ერთ-ერთ მიზანს წარმოადგენს საზოგადოების ინფორმირება და დადებითი საზოგადოებრივი აზრის ჩამოყალიბება საბანკო სექტორის მიმართ.

აქვე უნდა აღინიშნოს ის ფაქტიც რომ თანამედროვე ტექნოლოგიებთან ადაპტაციის შემდგომ, ინტერნეტ ბანკით უამრავი ადამიანი სარგებლობს, ასოციაცია ყველა მომხმარებელს აწვდის ინფორმაციას კიბერუსაფრთხოების შესახებ, თუ როგორ უნდა მოიქცნენ ისინი რომ თავიდან იყოს აცილებული სავალალო შედეგები. [4]

2021 წლის 15 იანვრიდან ქვეყანაში ამოქმედდა კანონი, რის მიხედვითაც სწრაფი გადახდის აპარატებზე გადახდისას მომხმარებელისთვის სავალდებულო გახდა იდენტიფიცირება, ვგულისხმობ იმას რომ მარტივი ოპერაციის შესრულებისას საჭიროა სწრაფი გადახდის აპარატში გადამხდელმა შეიყვანოს თავისი პირადი ინფორმაცია, როგორიცაა პირადი ნომერი, ასევე ტელეფონის ნომერი, სადაც დამადასტურებელი კოდის შეყვანის შემდეგ შესრულდება აღნიშნული ოპერაცია. ასეთი ცვლილების შესახებ ინფორმაციას ფლობდა მთლიანად საფინანსო სექტორი, ისინი კი ვალდებულნი იყვნენ მომხმარებლებთან დაემყარებინათ კონტაქტი და მათთვის სიახლეები გაეზიარებინათ. [6]

აღსანიშნავია ასევე ღია ბანკინგის პროექტი. ამ პროექტის მთავარი მიზანია ფინანსურ ინფორმაციაზე უსაფრთხო ხელმისაწვდომობა პროექტში ჩართული ყველა მხარისთვის, რათა თავიდან აცილებულ იქნებს ასიმეტრიული ინფორმაციით გამოწვეული რისკები. ასევე ამ პროექტის მიზანია ისეთი სამართლებრივი გარემოს შექმნა, რომელიც წაახალისებს მაღალტექნოლოგიური ფინანსური სერვისების შექმნას და უზრუნველყოფს მომხმარებლების დაცულობას ფინანსებზე და ფინანსურ ინფორმაციაზე. [5]

ერთი მხრივ ეს პროექტი კარგია რადგან ხდება ინფორმაციის მარტივად გაცვლა, ქსელური ანგარიშების გამოყენებით ღია საბანკო მომსახურება ხელს უწყობს გამსესხებლებს, რათა უკეთესად შეაფასონ მსესხებლების ფინანსური შესაძლებლობები, რისკის დონე და შესთავაზონ უფრო მომგებიანი სესხის პირობები. მომხმარებლებს კი აძლევს საშუალებას სესხის აღებამდე გაანალიზონ თავიანთი ფინანსური შესაძლებლობები. თუმცა პრობლემაა ის საკითხი რომ ინფორმაცია მესამე პირის ხელში ადვილად ხვდება რა დროსაც შეიძლება კონფიდენციალობა დაკარგოს.

საბანკო სექტორი 2020 წელს

საქართველოს, როგორც საბაზრო ეკონომიკაზე გარდამავალი ქვეყნის, ეკონომიკური სტაბილურობა დამოკიდებულია საბანკო სექტორის სტაბილურობაზე. იქიდან გამომდინარე რომ საქართველოში არ არსებობდა მკაცრი სალიცენზიო პირობები, იყო კორუფცია შედეგად მივიღეთ ის რომ მე-20 საუკუნის 90-იან წლებში საქართველოში 100-ზე მეტი ბანკი არსებობდა. თუმცა 2020 წლის მონაცემებით საქართველოში მხოლოდ 15 ბანკი აღირიცხება.

2020 წელი მსოფლიოსთვის ურთულესი წელი იყო. დაიწყო კორონა ვირუსის პანდემია, ჩაიკეტა გზები, შეწყდა მიმოსვლა, მსოფლიოს ქვეყნები ყველანაირად ცდილობდნენ ხელი შეეშალათ ვირუსის გავრცელებისთვის, ამკაცრებდნენ ზომებს და ხალხს შინ დარჩენისკენ მოუწოდებდნენ. რა თქმა უნდა, ეს ყველაფერი უარყოფით ზემოქმედებას ახდენდა მსოფლიო ეკონომიკაზე. გამონაკლისს არც საქართველო არ წარმოადგენდა. ბიზნეს სექტორი გაჩერდა, ბუნდოვანი გახდა მომავალი. ბიზნესმენები წარმოებიდან არათუ შემოსავალს ვეღარ იღებედნენ, არამედ გაკოტრების პირას მივიდნენ, ეს სიტუაცია კი საბანკო სექტორზეც ცუდად აისახებოდა. ბიზნესემენების უმეტესობას კრედიტები ჰქონდათ ბანკში აღებული, შემოსავლის უქონლობით კი ეჭქვეშ დგებოდა აღებული სესხებისა თუ კრედიტების უკან დაბრუნების საკითხი, ამას კი საბანკო სექტორზე დამანგრეველი ზეგავლების მოხდენა შეეძლო.

უნდა აღინიშნოს ის ფაქტი რომ 2020-მა წელმა მსოფლიო გადაიყვანა ონლაინ სივრცეში, ყველანაირი სამუშაოები მიმდინარეობდა დისტანციურად. საბანკო სექტორმაც არ დააყოვნა, საქართველოში მომხმარებლებმა გაზარდეს ონლაინბანკინგის მოხმარება, შესაბამისად ბანკებიც ადაპტირდნენ ახალ გარემოზე და დაიწყეს ონლაინბანკინგის განვითარება.

ერთის მხრივ დისტანციურ რეჟიმზე გადასვლამ სამუშაო პროცესები დააჩქარა, რადგან აღარ იყო საჭირო შეხვედრების ორგანიზება. დისტანციურ რეჟიმზე გადასვლას ფაქტობრივად არ შეუფერხებია საბანკო სერვისების მიწოდება. „საქართველოს ბანკი“ ერთ-ერთი პირველი იყო რომელმაც ადაპტირებულ გარემოში მომხმარებლებს შესთავაზა ერთიანი ავტორიზაციის სისტემა, ინტერნეტ და მობაილ ბანკის ახალი ფუნქციები, როგორიცაა თანხის მოთხოვნა, თანხის გაყოფა, სხვადასხვა საბანკო ოპერაციები. ასევე აღსანიშნავია ის ფაქტიც რომ საქართველოს ეროვნული ბანკის ბრძანებით ბანკების ზედამხედველობაც ციფრული არხების მეშვეობით ხორციელდებოდა. [7]

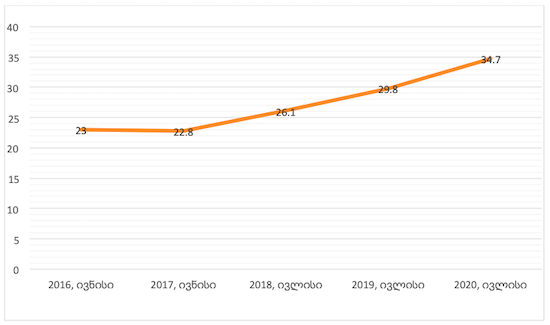

რაც შეეხება ინტერნეტ ბანკინგით სარგებლობას მოსახლეობაში, დიაგრამა 1-ზე გამოსახულია პროცენტული მაჩვენებლები, როგორც ვხედავთ 2016 წლიდან 2020 წლამდე ინტერნეტ ბანკინგის მოხმარება მზარდი ტემპით ხასიათდება, 2020 წელს ეს მაჩვენებელი 34,7 %-ია, რაც იმას ნიშნავს რომ წინა წლებთან შედარებით, პანდემიის პერიოდში მნიშვნელოვნადაა გაზრდილი.

დიაგრამა №1. ინტერნეტ ბანკინგით სარგებლობა საქართველოში 2016-2020 წლებში.

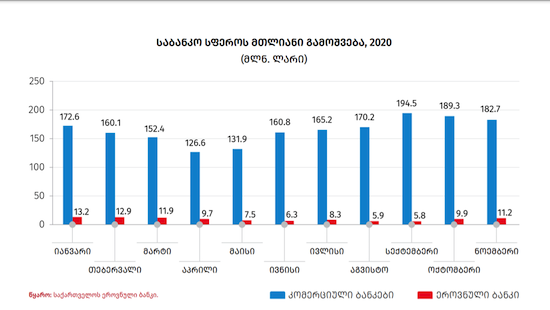

დიაგრამა 2-ზე წარმოდგენილია სტატისტიკური მონაცემები საბანკო სექტორის მთლიანი გამოშვების შესახებ 2020 წლის განმავლობაში. როგორც ვხედავთ ყველაზე მცირე გამოშვება 126,6 მლნ. ლარი დაფიქსირებულია აპრილის თვეში, სწორედ ამ პერიოდში დაიწყო საქართველოში კორონა პანდემიის სიმწვავის გამოვლენა, გაიზარდა Covid 19-ით ინფიცირებულთა რაოდენობა, ამან გამოიწვია მთავრობის მხრიდან სხვადასხვა შეზღუდვების დაწესება, გაჩერდა საზოგადოებრივი ტრანსპორტი, ყველაფერი ონლაინ რეჟიმზე გადავიდა, ამ ყველაფერს ადაპტაცია სჭირდებოდა, შესაბამისად მომდევნო თვეებიდან იზრდება მთლიანი გამოშვების მაჩვენებელი, რაც ერთის მხრივ დაკავშირებულია უფრო ნაკლებ ინფიცირების მაჩვენებელთან და შეგვიძლია ასევე ვივარაუდოთ რომ საბანკო სექტორი ადაპტირდა „ახალ“ გარემოში. თუმცა სექტემბრის შემდგომ ისევ კლება აღინიშნება, ამის მიზეზად კი კორონა ვირუსის ახალი ტალღა შეიძლება მივიჩნიოთ.

დიაგრამა №2. საქართველოს საბანკო სფეროს მთლიანი გამოშვება 2020 წლის მონაცემები.

წყარო: geostat.ge

2020 წელს ბანკებმა გამოიჩინეს მაღალი სოციალური პასუხისმგებლობა და მსესხებლებიისთვის საპროცენტო ხარჯები გადაავადეს 3 თვით. შედეგად კი საბანკო სექტორმა 2020 წლის პირველი 6 თვის მონაცემებით 486 მლნ ლარის ზარალი მიიღო. ამას მოჰყვა მთავრობის და ეროვნული ბანკის მიერ რიგი ღონისძიებების გატარება რათა არ შეფერხებულიყო საბანკო სექტორის საქმიანობა, შეიცვალა სესხებზე დარეზერვების პოლიტიკა, შერბილდა ფინანსური უწყისების განახლებასთან დაკავშირებული მოთხოვნები, 200 მლნ აშშ დოლარის ლიმიტის სვოპ ხელშეკრულების გაფორმება ევროპის რეკონსტრუქციისა და განვითარების ბანკთან (EBRD), რაც საშუალებას აძლევს EBRD-ს ადგილობრივ ვალუტაში კერძო სექტორის დაფინანსება გაზარდოს, ასევე შემცირდა რეფინანსირების განაკვეთი 8% მდე. გამოიყო 330 მლნ ლარი საკრედიტო-საგარანტიო სქემის უზრუნველსაყოფად. დამატებით 600 მლნ ლარის ღირებულების ფასიანი ქაღალდები კომერციულ ბანკებში განთავსდა გრძელვადიან დეპოზიტებზე. [8]

2020 წელს საქართველოში მოქმედმა კომერციულმა ბანკებმა 4912 მლნ ლარის შემოსავალი მიიღეს, ხოლო 3504 მლნ ლარს შეადგენდა მათი დანახარჯები. შედეგად შეგვიძლია ვიმსჯელოთ, რომ ბანკებმა მიუხედავად კორონა ვირუსის პანდემიის უარყოფითი შედეგებისა 2020 წელი მოგებით დაასრულეს, წმინდა მოგებამ 99,3 მლნ ლარი შეადგინა, 2019 წელს ეს მონაცემი 953,3 მლნ ლარს შეადგენდა. შედეგად შეგვიძლია დავასკვნათ, რომ საბანკო სექტორის წმინდა მოგება პანდემიის პერიოდში მკვეთრადაა შემცირებული. [9]

ცხრილი №1. საქართველოში მოქმედი კომერციული ბანკების წმინდა მოგება/ზარალი 2020 წელს

| № | ბანკის დასახელება | წმინდა მოგება/ზარალი |

| 1. | „თი ბი სი ბანკი“ | +123,180,649 ლარი |

| 2. | „საქართველოს ბანკი“ | +57,108,880 ლარი |

| 3. | „კრედო ბანკი“ | +13,950,614 ლარი |

| 4. | „ბაზისბანკი“ | +5,972,349 ლარი |

| 5. | „პროკრედიტ ბანკი“ | +3,534,386 ლარი |

| 6. | „იშ ბანკი საქართველო“ | +2,797,749 ლარი |

| 7. | „ზირაათ ბანკი საქართველო“ | +1,408,108 ლარი |

| 8. | „სილქ როუდ ბანკი“ | -1,182,511 ლარი |

| 9. | „ფინკა ბანკი საქართველო“ | -2,887,850 ლარი |

| 10. | „ხალიკ ბანკი საქართველო“ | -12,894,496 ლარი |

| 11. | „ტერაბანკი“ | -13,830,949 ლარი |

| 12. | „ ვითიბი ბანკი ჯორჯია“ | -14,776,340 ლარი |

| 13. | „ლიბერთი ბანკი“ | -15,173,231 ლარი |

| 14 | „პაშა ბანკი საქართველო“ | -23,193,879 ლარი |

| 15. | „ქართუ ბანკი“ | -24,751,630 ლარი |

წყარო: https://bm.ge/ka/article/qartuli-bankebis-reitingi-2020-wlis-mogebazaralis-mixedvit/75249

როგორც ცხრილ №1-ზეა წარმოდგენილი, 2020 წელს საქართველოში 8 კომერციულმა ბანკმა იზარალა, ყველაზე მეტად დაზარალდა „ქართუ ბანკი“ რომლის წმინდა ზარალმაც შეადგინა 24,751,630 ლარი. ხოლო „თიბისი ბანკმა“ მიიღო ყველაზე დიდი ოდენობით წმინდა მოგება, რომელიც 123,180,649 ლარს შეადგენს.

საბანკო სექტორი 2021 წელს

2021 წელი კომერციულმა ბანკებმა მოგებით დაიწყეს, პირველი კვარტლის მონაცემებით მოგება 412 მლნ ლარი იყო, რამაც 2020 წელთან შედარებით აშკარად მოიმატა.

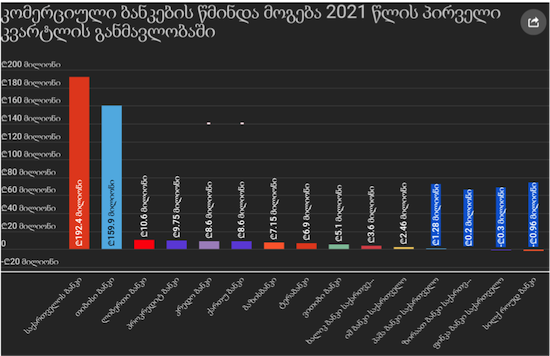

დიაგრამა №3. კომერციული ბანკების წმინდა მოგება/ზარალი 2021 წლის პირველ კვარტალში.

წყარო:https://bm.ge/ka/article/qartuli-bankebis-reitingi-2021-wlis-i-kvartlis-mogebis-mixedvit/81904

დიაგრამა №3 მონაცემებზე დაყრდნობით 2021 წლის პირველ კვარტალში საქართველოში მოქმედი კომერციული ბანკების უმრავლესობამ საქმიანობა მოგებით დაიწყო, პირველ ადგილს იკავებს „საქართველოს ბანკი“ 192,4 მლნ ლარით ხოლო, „ფინკა ბანკი საქართველო“ და „სილქ როუდ ბანკი“ წმინდა ზარალით ბოლო ადგილას არიან.

კორონა ვირუსის პანდემია 2021 წელს ისევ მწვავე პრობლემად რჩება. მიუხედავად იმისა რომ 1 წელზე მეტი გავიდა პანდემიიდან სიტუაცია არაა დასტაბილურებული, ეს გამოწვეულია ახალი შტამების წარმოქმნით,გაზრდილი ინფიცირების რიცხვით. თუმცა მიიჩნევენ რომ 2021 წლის მეორე ნახევრიდან უკვე პოზიტიური დინამიკა დაიწყება ქვეყნის ეკონომიკაში, თუმცა მნიშვნელოვანია 2021 წლის პირველი ნახევრის სწორად გავლა.

როგორც „თიბისი ბანკის“ გენერალური დირექტორი ვახტანგ ბუცხრიკიძე აღნიშნავს 2021 წელს კოვიდ პანდემიის მიერ გამოწვეული სიძნელეები გადაილახება საბანკო სექტორში, თუმცა ის აღარ დაუბრუნდება პრე-კოვიდურ მდგომარეობას, ეს კი იმას ნიშნავს, რომ დადებითი გარე ეფექტები როგორიცაა გაციფრულება, სახლიდან მუშაობა, ისევ გაგრძელდება. [10]

2021 წლის აპრილის მონაცემებით ფინანსურმა სექტორმა პანდემიით გამოწვეული მძიმე ფაზა წარმატებით გაიარა. 2021 წლის აპრილის მონაცემებით საბანკო სექტორი ინარჩუნებს კაპიტალისა და ლიკვიდობის მაღალ მაჩვენებლებს, რაც განაპირობებს მათ სტაბილურობას. მოელიან 2021 წელს საბანკო სექტორის სოლიდური მოგებით დასრულებას, რის წინაპირობასაც ქმნის მაღალი საკრედიტო აქტივობა და დარეზერვების შემცირება, ეს კი გამოწვეულია 2020 წელს სესხის შესაძლო დანაკარგების რეზერვების წინასწარი შექმნით. [11]

რომ შევაჯამოთ საბანკო სისტემაზე გარე ნეგატიურმა ფაქტორებმა მნიშვნელოვანი ზეგავლენა იქონია, ფაქტი სახეზეა წარსულ პერიოდშიც და ახლაც პანდემიის მიერ გამოწვეული შედეგებით თუ ვიმსჯელებთ. ჩემი აზრით, მიუხედავად უდიდესი დაბრკოლებებისა მაინც სტაბილურად ვითარდება საბანკო სექტორი, ყველანაირად ცდილობს ადაპტირდეს გარემოში. მნიშვნელოვანია სიფრთხილეც, აღსანიშნავია ის ფაქტიც რომ საბანკო ასოციაცია ზრუნავს მომხმარებლის ინტერესებზე და ყველანაირად ცდილობს მომხმარებლების ინფორმირებულობას, თუმცა ვფიქრობ რთულია კონფიდენციალობის შენარჩუნება მაშინ როცა მესამე პირი ერთვება საქმეში.

რაც შეეხება პანდემიას, მართლაც დიდი ზარალი მიაყენა ბანკებს, რაც სტატისტიკური მონაცემებიდანაც თვალნათლივ ჩანს, თუმცა 2021 წელი დამაიმედებელი შედეგებით დაიწყო და იმედია დადებითი პროგნოზები გამართლდება.

გამოყენებული ლიტერატურა

- https://qartulibanki.blogspot.com/2013/05/blog-post.html

- https://www.marketer.ge/ilia-chavchavadze-biznes-istoria/

- https://www.nbg.gov.ge/uploads/publications/thematicpublications/nbg7.8nbgfunctions.pdf

- http://www.association.ge/bank-about-us/chvens-shesakheb/

- http://www.association.ge/bank-projects-detail/10/ghia-bankingi/

- http://www.association.ge/bank-news-detail/110/verifikatsia—stsrafi-gadakhdis-aparatebis-gamoyenebisas/

- https://fintech.ge/news/details?id=153

- https://bm.ge/ka/article/qartuli-bankebis-pasuxi-koronaviruss—luka-miminoshvilis-blogi-/65944

- https://tabula.ge/ge/news/662307-2020-cels-komertsiuli-bankebis-mogeba-854-milioni

- https://forbes.ge/molodinebi-romlithats-thibisi-2021-tsels-khvdeba/

- https://www.nbg.gov.ge/index.php?m=340&newsid=4246

- https://www.geostat.ge/ka/modules/categories/106/sainformatsio-da-sakomunikatsio-teknologiebis-gamoqeneba-shinameurneobebshi

- https://bm.ge/ka/article/qartuli-bankebis-reitingi-2020-wlis-mogebazaralis-mixedvit/75249

- https://bm.ge/ka/article/qartuli-bankebis-reitingi-2021-wlis-i-kvartlis-mogebis-mixedvit/81904