საქართველოს მონეტარული პოლიტიკა კოვიდ პანდემის ფონზე

ავტორის სტილი დაცულია

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის III კურსის სტუდენტი

ქეთი სიდამონიძე

qsidamonidze@gmail.com

ანოტაცია

სტაბილური ეკონომიკური ზრდისა და მაკროეკონომიკური წონასწორობის მიღწევის პროცესში მნიშვნელოვანი ადგილი უკავია ქვეყნების მხრიდან სწორი მონეტარული პოლიტიკის გატარებას. მონეტარული პოლიტიკის უმთავრეს მიზანს წარმოადგენს ფასების სტაბილურობის მიღწევა და ამ გზით გრძელვადიანი ეკონომიკის ზრდისა და განვითარების უზრუნველყოფა. ნაშრომში წარმოდგენელი ანალიზი ეფუძნება მიმდინარე მონეტარულ პროცესებსა და კოვიდ პანდემიის ფონზე განხორციელებულ მონეტარულ პოლიტიკას. ნაშრომის მიზანია, გაანალიზოს მონეტარული მექანიზმების არსი და ზეგავლენა მაკროეკონომიკურ სტაბილურობაზე საქართველოში კოვიდ პანდემიის პირობებში.

Annotation

In the process of achieving stable economic growth and achieving macroeconomic equilibrium, the right monetary policy by countries plays an important role. The main goal of monetary policy is to achieve price stability and thus ensure long-term economic growth and development. The analysis presented in the article is based on the current monetary processes and the monetary policy implemented against the background of Covid Pandem. The aim of the article is to analyze the essence of monetary mechanisms and the impact on macroeconomic stability in Georgia under the Covid Pandemic.

მონეტარული პოლიტიკის არსი,მისი დადებითი და უარყოფითი მხარეები

ტერმინი “მონეტარიზმი” პირველად გამოიყენა ამერიკელმა ეკონომისტმა კარლ ბრუნერმა 1968 წელს. მონეტარიზმის თვალსაჩინო წარმომადგენლები არიან მილტონ ფრიდმანი, კარლ ბრუნერი, ალან მელტცერი და ანა შვარცი.

მონეტარული პოლიტიკა – მაკროეკონომიკური პროცესი, რომელიც მართავს ქვეყანაში ვალუტის მარაგს, რათა მიაღწიოს ისეთ ეკონომიკურ მიზნებს, როგორიცაა ფასების სტაბილურობა, მოსახლეობის სრული დასაქმება, ფინანსური სტაბილურობა და სხვ. მონეტარულ პოლიტიკას ძირითადად წარმართავს ცენტრალური ბანკი მონეტარული პოლიტიკის ინსტრუმენტების მეშვეობით.

[6]

მონეტარული პოლიტიკის ინსტრუმენტები მონეტარული პოლიტიკის ინსტრუმენტები გამოიყენება ცენტრალური ბანკის მიერ საოპერაციო ორიენტირის მისაღწევად. ძირითადად განასხვავებენ სამი ტიპის ინსტრუმენტს:

- მინიმალური რეზერვების რეგულირება

- რეფინანსიტების ოპერაციები

- ოპერაციები ღია ბაზარზე

როგორც ნებისმიერ ეკონომიკურ მოვლენას, მონეტარულ პოლიტიკასაც ორი მხარე გააჩნია. ერთი მხრივ შეგვიძლია ვიმსჯელოთ, თუ რამდენად ეფექტური და სწრაფია მონეტარულის პოლიტიკის გავლენა ეკონომიკაზე, მეორე მხრივ არსებობს მთელი რიგი ნაკლოვანებები, რომლებსაც იწვევს ამგვარი პოლიტიკის გატარება.

ერთ-ერთი აშკარა უპირატესობა, რომელიც გააჩნია მონეტარულ პოლიტიკას ეს შინაგანი დროითი ლაგის არარსებობაა.

მეორე დადებითი მხარეა ის, რომ ექსპანსიური მონეტარული პოლიტიკის დროს არ არსებობს გამოდევნის ეფექტი.

მესამე დადებითი მხარე არის მულტიპლიკატორის არსებობა.

მიუხედავად დადებითი თვისებებისა და იმ ეფექტურობისა, რომელსაც იწვევს მონეტარული პოლიტიკა. მას გააჩნია რიგი ნაკლოვანებებიც.

პირველი, ინფლაციის საშიშროებაა.

მეორე, არის მონეტარული პოლიტიკის გარეგანი დროითი ლაგის არსებობა.

მესამე, ასიმეტრიაა. „ძვირი ფულის პოლიტიკა“ ინფლაციის შემცირებას იწვევს. „იაფი ფულის პოლიტიკა“ კომერციულ ბანკებს დამატებითი რეზერვებით უზრუნველყოფს, მაგრამ არ არსებობს გარანტია იმისა, რომ რეზერვების ზრდის კვალობაზე, კრედიტების მოცულობა არ გაიზრდება. გარდა ამისა, მოსახლეობამ შეიძლება უარი თქვას კრედიტების აღებაზე მომავლის პესიმისტური ხედვიდან გამომდინარე.[7]

მონეტარული პოლიტიკის სტრატეგიული მიზნები

ზოგადად, თანამედროვე ეკონომიკურ ლიტერატურაში გამოყოფენ ცენტრალური ბანკების რამდენიმე სტრატეგიული მიზანს. მათ რიგებს შეგვიძლია მივაკუთვნოთ:

- ფასების სტაბილურობა;

- ეკონომიკური ზრდა;

- დასაქმების მაღალი დონე;

- საპროცენტო განაკვეთების სტაბილურობა;

- ფინანსური ბაზრების სტაბილურობა.

- სავალუტო ბაზრების სტაბილურობა.

ფასების სტაბილურობა: საზოგადოდ აღიარებულია, რომ მაღალი ინფლაცია დიდ სოციალურ და ეკონომიკურ დანახარჯებს წარმოშობს. ამასთან დაკავშირებით ფასების სტაბილურობა განიხილება, როგორც მონეტარული პოლიტიკის ერთ-ერთი მნიშვნელოვანი სტრატეგიული მიზანი.

ცხრილი 1 :სამომხმარებლო ფასების ინდექსი (ინფლაცია )საქართველოში

| 2018 | 2019 | 2020 | |

| საშუალო წლიური წინა წლის საშუალო წლიურთან | 102.6 | 104.9 | 105.2 |

| დეკემბერი წინა წლის დეკემბერთან | 101.5 | 107.0 | 102.4 |

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური https://www.geostat.ge/

ცხრილ 1-ში ასახულია საქართველოში სამომხმარებლო ფასების ინდექსი მაჩვენებელი(საშუალო წლიური) 2012-2020წლებში, საიდანაც კარგად ჩანს, თუ რაოდენ მაღალი იყო განვლილ წლებში ინფლაციური პროცესები.თვალსაჩინოა ,რომ გასული წლების მსგავსადაც 2020 წლისთვის ინფლაციის მაჩვენებელი საკმაოდ მაღალია,რაც თავის მხრივ განპირობებულია კოვიდ პანდემის არსებობით.

სტაბილური ეკონომიკური ზრდა უზრუნველყოფს დასაქმების მაღალ დონეს იმდენად, რამდენადაც უმუშევრობის დაბალი დონის პირობებში ფირმები უფრო მეტად ახდენენ ინვესტირებას მაღალმწარმოებლურ დანადგარებში, რომლებიც უზრუნველყოფენ ეკონომიკურ ზრდას.ასევე პირიქით, თუკი უმუშევრობის დონე მაღალია, ხოლო საწარმოო სიმძლავრეები უმოქმედოა, მაშინ საწარმოები არ აბანდებენ ფულს ახალ დანადგარებსა და ტექნიკაში.

ცხრილი 2 : მთლიანი შიდა პროდუქტი (მშპ) საქართველოში 2017-2020 წლები

| 2019 | 2020 | 2021 Iკვ.* | 2021 IIკვ.* | |

| მშპ მიმდინარე ფასებში,მილიარდი ლარი | 49.3 | 49.4 | 11,5 | 15,5 |

| მშპ მუდმივ 2015 წლის ფასებში,მილიარდი ლარი | 40.3 | 37,6 | 8,8 | 12,5 |

| მშპ-ის რეალური ზრდა (%) | 5.0 | -6,8 | -4,1 | 28,9 |

| მშპ დეფლატორის ცვლილება(%) | 5.2 | 7,3 | 7,9 | 11,6 |

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური https://www.geostat.ge/

ცხრილ 2-ში ასახულია საქართველოს მშპ 2019-2021 წლის პირველი და მეორე კვარტლის მონაცემებით.ნათლად ჩანს,რომ 2020 წელს ქვეყნის მშპ-ს რეალური ზრდა მინუს ნიშნით გვაქვს,რაც იმაზე მეტყველებს,რომ მსოფლიოში არსებული ეპიდემიური ვითარება საქართველოს ეკონომიკაზე ძალიან ცუდად აისახა,რადგან 2019 წელთან შედარებით,როდესაც მაჩვენებელი 5 % უდრიდა,თითქმის 11% პროცენტით არის შემცირებული მშპ-ს რეალური ზრდა,ხოლო თუ 2021 წლის პირველ და მეორე კვარტალს განვიხილავთ მაშინ დაახლოებით 37% მშპ დღევანდელი მონაცმეებით,რაც საკმაოდ კარგია ქვეყნის ეკონომიკისთვის.

დასაქმების მაღალი დონე:უნდა აღინიშნოს, რომ უმუშევრობა იწვევს სერიოზულ სოციალურ პრობლემებს, ოჯახების დანგრევას და კრიმინალის ზრდას. ამასთანავე, უმუშევრობის მაღალი დონის პირობებში ეკონომიკაში ბევრია არამხოლოდ თავისუფალი სამუშაო ძალა, არამედ საწარმოო სიმძლავრეებიც, რომლებსაც მშპ-ს შემცირებამდე მივყავართ.

ცხრილი 3 : დასაქმება და უმუშევრობა

| 2018 | 2019 | 2020 | 2021 I | 2021 II | 2021 III | |

| მოსახლეობა სამუშაო ძალის გარეთ | 1429,0 | 1464,3 | 1494,8 | 1447,2 | 1559,1 | 1592,0 |

| უმუშევრობის დონე (%) | 19,2 | 17,6 | 18,5 | 1129,7 | 1214,6 | 1281,2 |

| სამუშაო ძალის მონაწილეობის (აქტიურობის) დონე (%) | 52,9 | 51,8 | 50,5 | 317,5 | 344,6 | 310,8 |

| დასაქმების დონე (%) | 42,7 | 42,7 | 41,1 | 21,9 | 22,1 | 19,5 |

წყარო:საქართველოს სტატისტიკის ეროვნული სამსახური -https://www.geostat.ge/

ცხრილ 3-ში გამოსახულია დასაქმებისა და უმუშევრობის დონე საქართველოში 2018-2021 წლებში.თვალსაჩინოა,რომ უმუშევრობის დონე წინა წლებთან შედარებით 2019 წელს შემცირდა,თუმცა 2020 წლისთვის ისევ გაიზარდა წინა წელთან შედარებით 0,9-ით,ხოლო დასაქმების დონე წინა წელთან შედარებით 2020 წელს 0,4% -ით არის შემცირებული და 41,4 % უდრის,ხოლო რაც შეეხება 2021 წლის მესამე კვარტლის მონაცემებით დასაქმების დონე 2020 წელთან შედარებით ისევ არის შემცირებული ,რაც ქვეყნის ეკონომიკისთვის ძალიან ცუდია.

კოვიდ პანდემიის გავლენა საქართველოს მონეტარულ პოლიტიკაზე

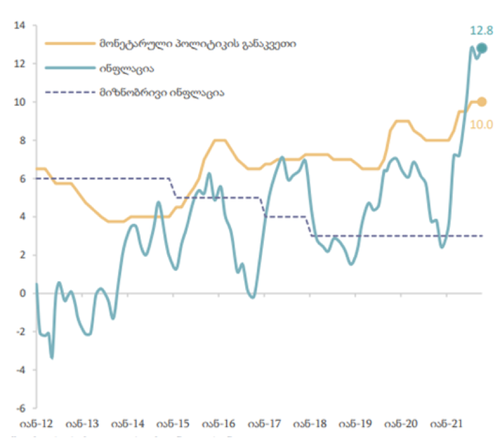

პანდემიით გამოწვეულმა არაორდინარულმა ვითარებამ მსოფლიო ეკონომიკაში მრავალი პრობლემა წარმოშვა, რომელთა შორის განსაკუთრებით მნიშვნელოვანი მაღალინფლაციური გარემოა. შესაბამისად, საქართველოსთვისაც გაზრდილი ინფლაცია ბოლო პერიოდის ერთერთ ძირითად გამოწვევად რჩება. ნოემბერში წლიური ინფლაცია მცირედით, 12.5 %-მდე შემცირდა. თუმცა მიუხედავად იმისა, რომ აღნიშნული, ძირითადად, მონეტარული პოლიტიკისგან დამოუკიდებელი დროებითი ფაქტორებითაა განპირობებული, ის კვლავ მაღალი რჩება. საქართველოს ეროვნული ბანკის წინასწარი შეფასებით, ეგზოგენური ფაქტორების წვლილი ნოემბრის წლიურ ინფლაციაში დაახლოებით 9 პპ-ს უტოლდება. ამ ფაქტორთაგან მნიშვნელოვანია საერთაშორისო სასაქონლო ბაზრებზე ფართო მოხმარების პროდუქტებზე ფასების ზრდა, რომელიც ადგილობრივ ბაზარს იმპორტირებული ნედლეულისა და პროდუქციის გავლენით გადმოეცემა. მიუხედავად იმისა, რომ გაცვლითი კურსი წლიურ დონეზე შედარებით გამყარებულია, ნოემბრის მონაცემებით იმპორტირებული ინფლაციის წლიური მაჩვენებელი 18%-ს გაუტოლდა. ყურადსაღებია მიმდინარე ინფლაციაზე კომუნალური გადასახადების სუბსიდიის სტატისტიკური გავლენაც, რომელიც, როგორც კომიტეტის წინა გადაწყვეტილებებში იყო აღნიშნული, მიმდინარე წლის დეკემბერსა და 2022 წლის იანვარ-თებერვალში წლიური ინფლაციის მაჩვენებელში დროებით, დამატებით წვლილს შეიტანს.

რაც შეეხება ერთობლივ მოთხოვნას, 2021 წლის მეორე კვარტალის მერე ის მნიშვნელოვნად გააქტიურდა, რასაც რამდენიმე ფაქტორი განაპირობებს. მათ შორის აღსანიშნავია ფისკალური სტიმული: მიუხედავად იმისა, რომ ბიუჯეტის დეფიციტი წლიურად შემცირებულია, მისი დონე ჯერ კიდევ მაღალია, რაც შიდა მოთხოვნას გაზრდილ ნიშნულზე ტოვებს. ასევე, ლოქდაუნების გამო დაგროვილი მოთხოვნის 2021 წლის მეორე კვარტალიდან მოსალოდნელზე სწრაფად რეალიზებამ ეკონომიკური აქტივობის აღდგენა დააჩქარა. გარდა ამისა, შიდა მოთხოვნის მატება ბოლო პერიოდში დაკრედიტების ზრდის დაჩქარებულმა ტემპმაც განაპირობა. ძლიერი შიდა მოთხოვნა მიმდინარე ეკონომიკური აქტივობისთვის დადებითი ბიძგია, თუმცა, ამავდროულად, ის ინფლაციის შემცირებას უშლის ხელს. ამასთან, მონეტარული პოლიტიკის გამკაცრების გამო ლარისა და უცხოური ვალუტის სესხებზე საპროცენტო განაკვეთებს შორის გაზრდილი სხვაობა უცხოური ვალუტით დაკრედიტების ზრდას უწყობს ხელს, რაც ეკონომიკაში სავალუტო რისკების წყაროა. აღნიშნული რისკების დაგროვების ასაცილებლად, ფინანსური სტაბილურობის კომიტეტმა დამატებითი ზომები 2 მიიღო, რაც საშუალოვადიან პერიოდში მონეტარული პოლიტიკის ეფექტიანობის ზრდასაც შეუწყობს ხელს. ასევე მნიშვნელოვანია, რომ, მიწოდების მძლავრი შოკების პირობებში, ინფლაციის ხანგრძლივად მაღალმა დონემ გრძელვადიანი ინფლაციური მოლოდინები არ გაზარდოს. მოსალოდნელია, რომ შემდგომ თვეებში ინფლაცია, კომუნალური გადასახადების ზემოხსენებული საბაზო ეფექტის გამო, დროებით გაიზრდება, თუმცა გაზაფხულიდან ის შემცირებას დაიწყებს. ინფლაციის ეტაპობრივ შემცირებას, ერთჯერადი ფაქტორების მილევასთან ერთად, დაგეგმილი ფისკალური კონსოლიდაცია და გამკაცრებული მონეტარული პოლიტიკა შეუწყობს ხელს. მომავალში პოლიტიკის განაკვეთის შემცირების წინაპირობა მნიშვნელოვნად შემცირებული ინფლაცია და ინფლაციური მოლოდინები იქნება.[3]

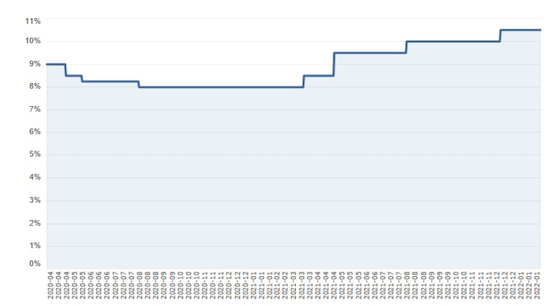

დიაგრამა1: მონეტარული პოლიტიკის განაკვეთი

წყარო: საქართველოს ეროვნული ბანკი https://nbg.gov.ge/

დიაგრამა1-ზე ნაჩვენებია მონეტარული პოლიტიკის განაკვეთი 2020 წლიდან 2022 წლის იანვრამდე.2020 წელთან შედარებით 2021-ში საპროცენტო განაკვეთი არის გაზრდილი და საბოლოო მონაცემებით 10,5%-ს უდრის. 2020 წლისთვის კი კიდევ უფრო ზრდა არის მოსალოდნელი.

დიაგრამა 2 -ზე ასახულია საპროცენტო განაკვეთები დეპოზიტები ნაშთებზე. როგორც ჩანს 2021 წლის 1 ოქტომბრის მდგომარეობით, იურიდიული პირების მიერ ეროვნულ ვალუტაში განთავსებულ დეპოზიტებზე საშუალო შეწონილი საპროცენტო განაკვეთი 10.2 პროცენტს გაუტოლდა, ხოლო უცხოური ვალუტით – 1.9 პროცენტს. ამავე პერიოდში ფიზიკური პირების დეპოზიტებზე საშუალო წლიური საპროცენტო განაკვეთები უცხოური ვალუტით განთავსებულ დეპოზიტებზე 1.9 პროცენტს, ხოლო ეროვნული ვალუტით – 9.7 პროცენტს შეადგენს.

დიაგრამა:2 საპროცენტო განაკვეთები დეპოზიტები ნაშთებზე.

წყარო: საქართველოს ეროვნული ბანკი https://nbg.gov.ge/

მაღალი დოლარიზაცია კვლავ ქვეყნის გამოწვევაა და, მონეტარული პოლიტიკის ეფექტიანობის შეზღუდვასთან ერთად, ფინანსური სტაბილურობის რისკებსაც შეიცავს. გარდა ამისა, ის ხელს უშლის საკრედიტო რეიტინგების გაუმჯობესებას და, შედეგად, ინვესტიციებსა და დასაქმებას. ამდენად, ეროვნული ბანკი მის დინამიკას მუდმივად აანალიზებს. მნიშნვნელოვანია, რომ სესხების დოლარიზაცია ეტაპობრივად მცირდება, რაც ცალკეული მსესხებლების სავალუტო და მასთან დაკავშირებულ საკრედიტო რისკებს დეპოზიტების დოლარიზაციის შემცირების დინამიკა 2021 წელსაც გაგრძელდა, რასაც ლარისა და უცხოური ვალუტის დეპოზიტების საპროცენტო განაკვეთებს შორის მაღალმა დიფერენციალმაც შეუწყო ხელი.

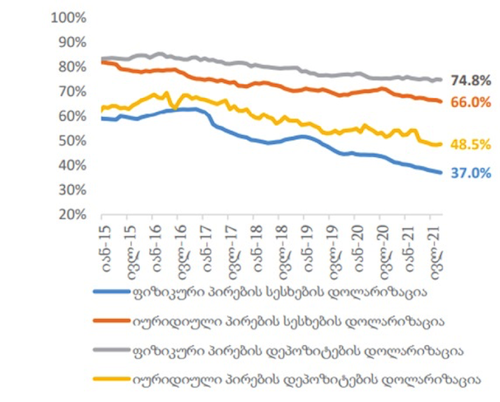

დიაგრამა 3: სესხებისა და დეპოზიტების დოლარიზაცია (გაცვლითი კურსის ეფექტის გამორიცხვით).

წყარო: საქართველოს ეროვნული ბანკიhttps://nbg.gov.ge/

დიაგრამა 3-ზე გამოსაცხულია სესხებისა და დეპოზიტების დოლარიზაცია. როგორც ვხედავთ,წლის დასაწყისიდან მთლიანი სესხების დოლარიზაცია 2.8 პპ-ით შემცირდა (გაცვლითი კურსის ეფექტის გამორიცხვით).დეპოზიტებისა და სესხების დოლარიზაცია შემცირებას განაგრძობს, რაც, დიდწილად, ლარიზაციის ღონისძიებების შედეგია, მათ შორის მაკროპრუდენციული ინსტრუმენტების. ამ ტენდენციას ხელს შეუწყობს ბოლო პერიოდში სარეზერვო მოთხოვნების ცვლილებაც.[6]

მონეტარული პოლიტიკის სრულყოფის ასპექტები საქართველოში

მიუხედავად იმისა, რომ მცურავი გაცვლითი კურსის რეჟიმი არის საგარეო შოკების მშთანთქავი და შესაბამისად გარკვეულწილად იცავს ეკონომიკას საგარეო შოკებისგან. პანდემიით გამოწვეულმა საგარეო შოკმა სერიოზულად დააზარალა ქვეყნის ეკონომიკა და გამოკვეთა ეკონომიკის ძირითადი პრობლემები. საქართველოს მთავრობის შეფასებით ქვეყნაში დოლარიზაციის მაღალი დონე და ლარის კურსის მერყეობა შეიძლება გახდეს ფინანსური არასტაბილურობის გამომწვევი ფაქტორი. ეროვნული ბანკი გეგმავს უცხოური ვალუტის ინტერვენციების ლიმიტირებას, მაგრამ ამავდროულად პერიოდულად განხორციელებას პატარა ინტერვენციების უცხოური ვალუტის ლიკვიდურობის საჭიროების შემთხვევაში ან ლარის მერყეობიდან გამომდინარე. პანდემიის შემდგომ, ეროვნული ბანკი გეგმავს უცხოურ სავალუტო ინტერვენციების პოლიტიკის განახლებას და ეროვნული ბანკის კომუნიკაციის გაძლიერებას. [4]აღსანიშნავია, რომ საერთაშორისო მონეტარული ფონდის ანგარიშში ყურადღება გამახვილდა დოლარიზაციაზე, როგორც ეკონომიკისთვის ერთ-ერთ უმნიშვნელოვანეს სტრუქტურულ პრობლემაზე. ფონდის რეკომენდაციით პანდემიით გამოწვეული კრიზისის შემდგომ, სახელმწიფომ უნდა შეიმუშაოს ყოვლისმომცველი სტრატეგია, რომელიც მოსახლეობას დეპოზიტების ეროვნულ ვალუტაში განთავსებისკენ უბიძგებს. რეკომენდაციის თანახმად, ამისათვის ეროვნულმა ბანკმა უნდა გამოიყენოს უცხოური სავალუტო ინტერვენციები, მაკროპრუდენციული ზომები და მონეტარული პოლიტიკა. როგორც ცნობილია, საქართველოში კაპიტლაის ბაზარი თითქმის არ არსებობს. აუცილებელია, ეკონომიკის განვითარებისთვის. კაპიტალის ბაზრის განვითარება მნიშვნელობის გაანალიზება. განვითარებული კაპიტალის ბაზარის ფუნქციონირება ზრდის ფინანსური რესურსის მრავალფეროვნებას და ხელმისაწვდომობას. შესაბამისად ეროვნული ბანკის მიერ კაპიტალის ბაზრის განვითარება საქართველოს ეკონომიკისათვის და ფინანსური სტაბილურობისთვის დადებითი ფაქტორი იქნება. საქართველოს მთავრობის მიზანია, ლარიზაციის მხარდასაჭერი ღონისძიებების გატარება. ამ მიზნის მისაღწევად იგეგმება კაპიტალის ბაზრის განვითარების ხელშეწყობა და შემდეგი ღონისძიებებს განხორციელება. [4]

· პარლამენტს წარუდგინეს კანონმდებლობა, რომელიც მოიცავს საინვესტიციო ფონდების შექმნას და ასევე, დაკავშირებული ცვლილებები საგადასახადო კოდექსში.

· პარლამენტს წარუდგინეს ფასიანი ქაღალდების ბაზრის კანონმდებლობაში ცვლილებები, რომლიც მიზანი ინვესტორთა უფლებების დაცვა და კორპორაციული გამჭვირვალობის გაუმჯობესებაა. ეს კანონმდებლობა მიზნად ისახავს ევროკავშირის დირექტივებთან და რეგულაციებთან დაახლოებას, რომელიც ღრმა და ყოვლისმომცველი სავაჭრო სივრცის შეთანხმებით არის განსაზღვრული

· ფინანსური ბაზრების განვითარების ხელშეწყობის მიზნით 2019 წლის ბოლოს ამოქმედდა კანონი დერივატივებსა და ფინანსური გირაოს შესახებ.

- დეპოზიტების დედოლარიზაციის წახალისების მიზნით, 2021წლის 6ივლისიდან ძალაში შევიდა ცვლილება, რომლის მიხედვით უცხოური ვალუტით მოზიდული სახსრებისთვის მინიმალური სარეზერვო მოთხოვნების ნორმა ინდივიდუალურად, ცალკეული კომერციული ბანკისთვის, დეპოზიტების დოლარიზაციის მიხედვით განისაზღვრა, რაც 40-70%-ის ფარგლებში დეპოზიტების დოლარიზაციის მქონე ბანკებისთვის სარეზერვო მოთხოვნის შემცირებას წარმოადგენს.

დასკვნა

ნებისმიერი სახელმწიფოს ინტერესებში შედის საკუთარი მოსახლეობის კეთილდღეობის უზრუნველყოფა, რისთვისაც მათი მიზანია სწორი მონეტარული პოლიტიკის შემუშავება და განხორციელება.კოვიდ პანდემიამ საკმაოდ დიდი გავლენა მოახდინა როგორც მსოფლიოს ისე საქართველოს ეკონომიკაზე პანდემიიდან გამოწვეულმა არაორდინარულმა მოვლენებმა მსოფლიო მასშტაბით მაღალინფლაციური გარემო წარმოშვა.გლობალური ფასების ზრდამ გამოიწვია ადგილობრივი ბაზრის ფასებზის ცვლილება. ამან შეცვალა ინფლაციური მოლოდინი და შესაბამისად უფრო მეტად გაიზარდა ინფლაციის დონე. შესაბამისად საჭირო გახდა მონეტარული პოლიტიკის უფრო გამკაცრება,რათა ქვეყანაში შენარჩუნებული ყოფილიყო ეკონომიკური სტაბილურობა და შესაბამისად ინფლაციის დაბალი დონე.

გამოყენებული ლიტერატურა

- ხადური, ნ., კაკულია, ნ., & ჩიქობავა, მ. (2011). მაკროეკონომიკა. თბილისი

- ბაღბაია.მაკროეკონომიკურ წონასწორობაზე ზემოქმედების მონეტარული მექანიზმები,სამაგისტრო ნაშრომი.თსუ 2020

- მონეტარული პოლიტიკის ანგარიში.2021 თებერვალი

- International Monetary Fund, I. (2020). SIXTH REVIEW UNDER THE EXTENDED ARRANGEMENT AND REQUESTS FOR A WAIVER OF NONOBSERVANCE MODIFICATION OF PERFORMANCE CRITERIA, AND AUGMENTATION OF STATEMENT BY THE EXECUTIVE DIRECTOR FOR GEorgia.

- (MOESD, 2016)

- www.tsu.ge (გვ.47)

- studfile.net

- https://nbg.gov.ge/

- https://www.geostat.ge/

- https://mof.ge/