კოვიდ პანდემიის გავლენა უძრავი ქონების ბაზარზე

ავტორის სტილი დაცულია

ანასტასია შკამარიდინა

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის III კურსის სტუდენტი

anastasiashkamaridina@gmail.com

ანოტაცია

უკანასკნელი ათწლეულების განმავლობაში, უძრავი ქონების, განსაკუთრებით კი საცხოვრისის ბაზარი, მუდმივად არის აქტუალური განხილვის საგანი მთელს მსოფლიოში და საქართველოშიც. შესაბამისად, დღითიდღე იზრდება მისი მეცნიერული შესწავლის აუცილებლობა და ინტერესი.

მშენებლობის სექტორი საქართველოს ეკონომიკის ერთ-ერთი უმსხვილესი დარგია. მოთხოვნას კი ამ სექტორში ქმნიან მომხმარებლები. შესაბამისად, თემის აქტუალობას ხაზს უსვამს იპოთეკური სესხის მომხმარებელთა მზარდი რაოდენობა.

2020 წელს მსოფლიოში გავრცელებულმა კოვიდ პანდემიამ მნიშვნელოვანი გავლენა იქონია უძრავი ქონების ბაზარზე, სწორედ ამიტომ მოცემულ სტატიაში საუბარია საცხოვრისის ბაზრის პერსპექტივაზე COVID-19 პირობებში, გაანალიზებულია სტატისტიკური მონაცემები და შეფასებულია უძრავი ბაზრის განვითარების შემდგომი პერსპექტივები.

Annotation

The real estate market, especially the housing market, has been a constant topic of discussion all over the world and in Georgia in recent decades. Consequently, the need for and interest in its scientific study is growing day by day.

The construction sector is one of the largest sectors of the Georgian economy. Demand in this sector is created by consumers. Consequently, the relevance of the topic is underlined by the growing number of mortgage borrowers.

The Covid pandemic spreading across the world in 2020 has had a significant impact on the property market, so this article discusses the housing market outlook for COVID-19, analyses the statistics and assesses the future prospects for property development.

საცხოვრისის ბაზრის კონცეპტუალური ასპექტები

საცხოვრისი მეტად აქტუალურია ადამიანის ცხოვრებაში, ვინაიდან იგი აკმაყოფილებს ფუნდამენტურ ადამიანურ მოთხოვნილებებს და ფართო სოციალური ეფექტი გააჩნია. ის მნიშვნელოვან როლს ასრულებს ეკონომიკაში და გავლენას ახდენს ფინანსური სისტემის განვითარებაზე.

საცხოვრისის ბაზარი ემორჩილება მოთხოვნა-მიწოდების კანონს. როდესაც მოთხოვნა იზრდება, მაგრამ საცხოვრისი არაა საკმარისი, ფასები იზრდება. როცა დასრულებული საცხოვრისების მიწოდება იზრდება, ფასები შედარებით ეცემა, თუმცა წონასწორობის მიღწევა ამ ბაზარზე არც ისე მარტივია. დასრულებული საცხოვრისის მიწოდებას სჭირდება მნიშვნელოვანი დრო და ძალისხმევა. შესაბამისად, მიწოდების ზრდა, როგორც წესი, ვერ უზრუნველყოფს ხოლმე მომხმარებლის მოთხოვნილებების დროულ დაკმაყოფილებას.[3]

საცხოვრისის ბაზრის ციკლურობის ემპირიული ანალიზი ჩაატარეს მკვლევარებმა ჩინეთში 2011 წელს , რომლის მიზანსაც წარმოადგენდა მაკროეკონომიკურ ფაქტორებსა და საცხოვრისის ბაზარზე არსებული ურთიერთობის დადგენა. კვლევის შედეგად აღმოჩნდა, რომ საცხოვრისის ფასების განსაზღვრა ხდება მიმდინარე მაკროეკონომიკური ცვლადებით, როგორიცაა მთლიანი სამამულო პროდუქტი.[3]

მოთხოვნაზე და გაყიდული ბინების რაოდენობაზე მოქმედი მაკროეკონომიკური ფაქტორები შეისწავლეს ასევე თურქეთის, კერძოდ კი ანკარას მაგალითზე მკვლევარებმა 2016-2018 წლებში, რათა გამოერკვიათ შინამეურნეობების მოთხოვნილებები. შედეგად აღმოჩნდა, რომ იპოთეკური სესხის საპროცენტო განაკვეთი, მშენებლობაზე გაცემული ნებართვები და შინამეურნეობების დანახარჯები ახდენს ყველაზე დიდ გავლენას საცხოვრისზე მოთხოვნაზე.[3]

საცხოვრისის ბაზარზე მოთხოვნასა და მიწოდების ცვლილებას განსხვავებული ფაქტორები იწვევს, ეს ძირითადი დეტერმინანტები მოცემულია ქვემოთ ცხრილის სახით.

ცხრილი 1.საცხოვრისზე მოთხოვნისა და მიწოდების დეტერმინანტები

| მოთხოვნის დეტერმინანტები | მიწოდების დეტერმინანტები |

| მიმდინარე შემოსავალი/ხარჯები | მიწაზე ხელმისაწვდომობა |

| სამსახურებრივი სტატუსი | სავარაუდო ფასი დასრულების დროს |

| ხელსაყრელი პირობები | სამშენებლო რეგულაციები |

| სატრანსპორტო ხარჯები | მშენებლობის ხარჯები |

| საცხოვრისის მახასიათებლები | მიწის ღირებულება |

| ბინათმფლობელობის ალბათობა | სამშენებლო უკუგების კოეფიციენტი |

| იპოთეკური სესხის განაკვეთი | გადასახადები |

| საცხოვრისის შენახვის ხარჯები | სამშენებლო ტექნოლოგიები |

| ფასის მოსალოდნელი ზრდა | გრძელვადიანი საპროცენტო განაკვეთი |

| დემოგრაფიული ფაქტორები | |

| შინამეურნეობების მახასიათებლები | |

| კაპიტალის მოგების გადასახადი |

წყარო:ნიკოლას პიროუნაკისი „უძრავი ქონების ეკონომიკა“

იპოთეკური სესხები და მასთან დაკავშირებული რისკები

საცხოვრისზე მოთხოვნის ერთ-ერთი ძირითადი დეტერმინანტი არის იპოთეკური სესხი. სამოქალაქო კოდექსის თანახმად, იპოთეკა არის მოთხოვნის უზრუნველყოფის ერთ-ერთი საშუალება, რომელიც გულისხმობს, რომ უძრავი ნივთი შეიძლება ისე იქნეს გამოყენებული მოთხოვნის დასაკმაყოფილებლად, რომ უზრუნველყოფილ კრედიტორს მიეცეს უფლება, სხვა კრედიტორებთან შედარებით პირველ რიგში მიიღოს თავისი მოთხოვნის დაკმაყოფილება ამ ნივთის რეალიზაციით ან მის საკუთრებაში გადაცემით. [2]

სესხის აღება, როგორც წესი, დამოკიდებულია შემოსავლებზე, საკრედიტო ისტორიაზე და შესაძენი ქონების ღირებულების თანაფარდობაზე მოთხოვნილი კრედიტის მოცულობასთან.

ერთის მხრივ, იპოთეკურ სესხს შეგვიძლია შევხედოთ, როგორც ინვესტიციას. იპოთეკური სესხი ხშირ შემთხვევაში შეიძლება საკმაოდ ეფექტური აღმოჩნდეს კაპიტალის ზრდისათვის. საქმე იმაშია, რომ უძრავი ქონების ფასი განვითარებადი ეკონომიკის პირობებში სულ უფრო და უფრო იზრდება. ასე რომ, თუ იპოთეკური სესხის ასაღებად სტაბილური შემოსავალი არსებობს, ეს ერთ-ერთი საუკეთესო კაპიტალდაბანდება გახდება მომავალში. ასევე საკმაოდ წარმატებული შეიძლება აღმოჩნდეს იპოთეკური სესხით განხორციელებული ინვესტიცია, როცა უძრავი ქონების შეძენას ვახორციელებთ შემდგომში მისი არენდირების მიზნით. ამ შემთხვევაში არენდიდან მიღებულმა ყოველთვიურმა შემოსავალმა შეიძლება დაფაროს სესხის ყოველთვიური შენატანის მნიშვნელოვანი ნაწილი, ხოლო კრედიტის მთლიანად დაფარვის შემდეგ მიიღება ფაქტიურად გარანტირებული ყოველთვიური შემოსავალი არენდის სახით. ასეთი სახის კრედიტი განსაკუთრებით ეფექტური აღმოჩნდება, თუ უძრავ ქონებას შევიძენთ ეკონომიკური კრიზისისას, ვინაიდან სწორედ ასეთ პერიოდებში არის უძრავი ქონების ფასი მინიმალური.

მეორე მხრივ, გასათვალისწინებელია, რომ ნებისმიერი კრედიტი დაკავშირებულია რისკთან. იპოთეკური სესხის ვერ გადახდის შემთხვევაში შეიძლება მოხდეს უძრავი ქონების ჩამორთმევა, ასე, რომ სესხის აღებამდე კარგად უნდა გაანალიზდეს და შეფასდეს ყოველთვიური შემოსავლების სტაბილურობა, უძრავი ქონების ფასების დინამიკა, ასევე ის რისკები, რაც შეიძლება გამოიწვიოს ცვლილებებმა ყოველთვიურ შემოსავლებში, ეკონომიკურ საქმიანობასა და ბიზნესში. ხშირად მომხმარებელი ისე იღებს სესხს, რომ მისთვის მოცემულ მომენტში მეორეხარისხოვანია მის მიერ გასაწევი დამატებით ხარჯები და ყურადღებას ამახვილებს მხოლოდ საპროცენტო განაკვეთსა და ყოველთვიურ შენატანზე, რაც, რა თქმა უნდა არასწორია.[3]

დაბალი და საშუალო შემოსავლის მქონე ქვეყნებში მცხოვრები მოსახლეობისთვის დამახასიათებელია ფინანსური ვალდებულებების ვადაგადაცილება, ან არ შესრულება. შესაბამისად, პრობლემური სესხების პრაქტიკა საქართველოშიც გვაქვს. კომერციული ბანკები, გარდა იმისა, რომ კრედიტინფოში ამოწმებენ მსესხებლის ისტორიას, სესხის გაცემისას ითვალისწინებენ მომხმარებლის შემოსავლებს. საქართველოში გაცემული სესხების უმეტესობა არის უცხოურ ვალუტაში, ეროვნული ბანკის მონაცემების მიხედვით.[4] სწორედ ამიტომ, ეროვნული ვალუტის გაუფასურება და საპროცენტო განაკვეთის ზრდა დამატებითი ტვირთია მომხმარებლისთვის, ვინაიდან, ეს წარმოადგენს გადახდისუნარიანობის შემცირების ერთ-ერთ მთავარ მიზეზს.

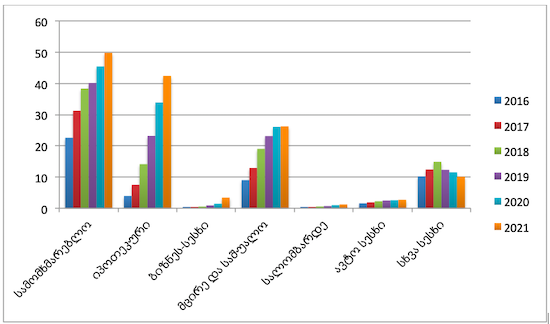

ქვემოთ მოცემულ დიაგრამაზე ჩანს, რომ 2016 წლიდან მოყოლებული, იპოთეკური სესხის მოცულობა იზრდება. ეს კიდევ ერთხელ მიუთითებს იმ ფაქტზე, რომ შინამეურნეობები, შემოსავლის ზრდასთან ერთად, ცდილობენ, რომ შეიძინონ საცხოვრისი იპოთეკით.

დიაგრამა 1. კომერიცული ბანკების მიერ შინამეურნეობებზე გაცემული სესხები მიზნობრიობის მიხედვით(მლრ. ლარი)

წყარო: https://nbg.gov.ge/statistics/statistics-data

მოცემულ დიაგრამაზე ასევე კარგად ჩანს, რომ შინამეურნეობების საკრედიტო დავალიანება საქართველოში სწრაფი ტემპით განაგრძობს ზრდას, რაც საყურადღებოა მოსახლეობის ჭარბვალიანობის კუთხითაც და საჭიროებს სისტემურ შესწავლას.

Covid-19 პანდემიის გავლენა უძრავი ქონების ბაზარზე

მსოფლიოში 2020 წლის დასაწყისში გავრცელებულმა კორონა ვირუსმა, რომელიც შემდეგ პანდემიად გამოცხადდა, შეამცირა როგორც მთლიანი მოთხოვნა, ასევე მიწოდებაც. საზოგადოება და ქვეყნები ბიოლოგიური კრიზისით გამოწვეულ ეკონომიკურ კრიზისს მოუმზადებელი შეხვდა.

კრიზისის დროს, როგორც წესი, კერძო ინვესტიციები მკვეთრად ეცემა. ამას ადგილი ჰქონდა 2008 წლის მსოფლიო გლობალური ეკონომიკური კრიზისის დროს, რასაც ომი დაემთხვა და უძრავი ქონების ფასები ლარში 27%-ით, ხოლო დოლარში 34%-ით დაეცა.

„გალტ ენდ ტაგარტის“ 2020 წლის კვარტალურ გამოცემაში მოცემულია კორონავირუსის გავლენა თბილისის უძრავი ქონების ბაზარზე. კვლევაში ნათქვამია, რომ Covid-19-ს პანდემიამ უძრავი ქონების ბაზრის მოლოდინები მკვეთრად გააუარესა. 2020 წლის მარტში საგანგებო მდგომარეობის ამოქმედებამდე უძრავი ქონების გაყიდვები იზრდებოდა. დეველოპერები და კერძო ინვესტორები არ ჩქარობენ ფასების დრამატულად შეცვლას, რომ მოერგონ ახალ რეალობას.[1]

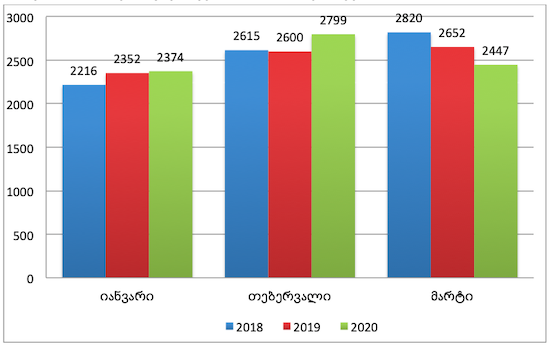

უძრავი ქონების პორტალის „სიტყვა და საქმე“, კვლევის თანახმად, დედაქალაქში გასაყიდ უძრავ ქონებაზე მოთხოვნა, კორონა ვირუსის დაფიქსირებიდან ერთ თვეში, 33%-ით შემცირდა, რის პარალელურადაც მიწოდება – 55%-ით. შემცირება აისახა ასევე საიტზე განთავსებული განცხადებებისა და ვიზიტორთა რაოდენობაში. თუმცა, 2020 წლის პირველ კვარტალს თუ დავაკვირდებით, ბინების გაყიდვები თბილისში მკვეთრად არ არის შემცირებული, რაც ქვემოთ მოცემულ დიაგრამაზე ნათლად ჩანს.[1]

დიაგრამა 2. ბინების გაყიდვები თბილისში,ერთეულ

წყარო: https://galtandtaggart.com/upload/reports/11339.pdf

მოთხოვნის შემცირება დედაქალაქში გასაქირავებელ უძრავ ქონებასაც დაეტყო. შესაბამისად, პრობლემები შეექმნათ იმ ადამიანებს, ვინც ბინების გაქირავებით იყვნენ დაკავებულები. თბილისში ბინებს, დიდწილად, სტუდენტები ქირაობენ, მათი უმეტესობა კი მომსახურების სექტორში, სასტუმროებში, ტურისტულ კომპანიებსა და კაფე-ბარებში არიან დასაქმებულები. საქართველოში შეზღუდვების შემდეგ, მომსახურების ობიექტები დაიხურა, შესაბამისად, სტუდენტების უმეტესი ნაწილი შემოსავლის გარეშე დარჩა, რამაც გამქირავებლებს პრობლემა შეუქმნა. ქირის გადაუხდელობის გამო, სტუდენტთა ნაწილმა ამჯობინა რეგიონებში დაბრუნება. ასე მოიქცნენ ის ადამიანებიც, ვინც ბინებს აქირავებდნენ. მათ ფართები დაცალეს და რეგიონებში გადავიდნენ. ზოგს კი ვისაც ამის საშუალება არ ჰქონდა, ქირის თანხა შეუმცირა/გადაუვადა მდგმურს, ვინაიდან წინააღმდეგ შემთხვევაში ისინი ისედაც შემოსავლის გარეშე რჩებოდნენ. კერძო სამშენებლო კომპანიების დირექტორებიც ადასტურებენ, რომ გამქირავებლების დიდ ნაწილს მოუწია ფასის განახევრება, რომ მდგმური შეენარჩუნებინა, ნაწილმა კი გადასახადი გადაუვადა. [1]

სახელმწიფომ, საქართველოში კორონა ვირუსის დაფიქსირებიდან ორი თვის თავზე ანტიკრიზისული სოციალურ-ეკონომიკური გეგმა წარადგინა. გეგმის მეორე ეტაპზე გათვალისწინებული არიან ის ადამიანები, რომლებიც აქირავებს კუთვნილ საცხოვრებელ ფართებს ბინების გაქირავების ელექტრონული პორტალების მეშვეობით (Airbnb.com, booking.com და სხვა), რომელთა კომპენსაციის მოცულობა ერთჯერადად 300 ლარის ოდენობით განისაზღვრა, თუმცა მათ უნდა წარადგინონ საბანკო ამონაწერი, სადაც გამოჩნდება შესაბამისი კომპანიიდან მიღებული შემოსავალი. Booking.com-ის მონაცემებით, მხოლოდ თბილისში 4,868 უძრავი ქონება ქირავდება, Airbnb-ის მეშვეობით რეგისტრირებული ოთახების რაოდენობა კი 10,000- ს აჭარბებს.[3]

გლობალური უძრავი ქონების მომსახურების წამყვანი ფირმის Cushman & Wakefield Georgia-ს მიერ 2020 წლის მარტში წარმოდგენილ ანგარიშში ნათქვამია, რომ უძრავი ქონების ბაზარი დიდწილად დამოკიდებულია ფულად გზავნილებზე, განსაკუთრებით ისეთი ქვეყნებიდან, სადაც კორონავირუსი ფართოდაა გავრცელებული. შესაბამისად, მოსალოდნელია ამ ფულის შემოდინების სწრაფი კლება და შემდგომი უარყოფითი გავლენა აღნიშნულ სექტორზე. საცხოვრისის ბაზრის სექტორს კრიზისთან გამკლავება ასე თუ ისე შეუძლია, ვინაიდან როდესაც 2019 წლის საბანკო რეგულაციები ძალაში შევიდა, მოკლევადიან პერიოდში გაყიდვები შემცირდა, თუმცა შემდეგ კვლავ გაიზარდა. 2020 წლის მაისის მიწურულს სახელმწიფომ უძრავი ქონების სექტორის დახმარების პაკეტი წარადგინა, რითიც ხელი შეუწყო მოთხოვნის სტიმულირებას და სამშენებლო კომპანიების მიერ ფასების შენარჩუნებას.[5]

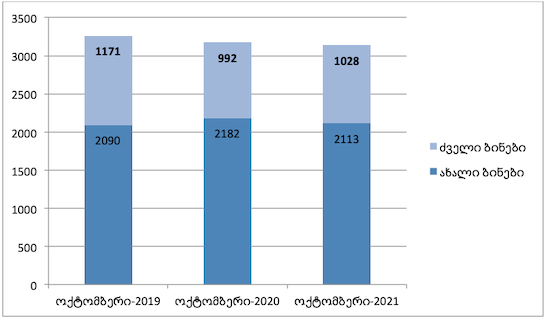

დიაგრამა 3.თბილისში ბინების ტრანზაქციების განაწილება ტიპების მიხედვით

წყარო: https://recov.ge/ka/sectors/residential/tbilisi/

მიუხედავად პანდემიით გამოწვეული სიტუაციისა 2021 წლის ოქტომბერში, თბილისში ახალაშენებულ პროექტებში 2,113 ტრანზაქცია დარეგისტრირდა, რაც 1%-ით მეტია 2019 წლის ანალოგიურ პერიოდთან შედარებით. ძველ პროექტებში კი ტრანზაქციების რაოდენობა 12%-ით შემცირდა.

საცხოვრებელი უძრავი ქონების ფასების დინამიკის შეფასება შესაძლებელია საცხოვრებელი უძრავი ქონების ფასების ინდექსის(RPPI) საშუალებით.ინდექსი მოიცავს უძრავი ქონების ბაზრის ახალი აშენებული და მშენებარე საცხოვრებლების სეგმენტს თბილისში.

2021წლის მესამე კვარტალში, წინა კვარტალთან შედარებით საცხოვრებელი უძრავი ქონების ფასების ინდექსი 2.5 პროცენტით გაიზარდა, ხოლო ინდექსის წლიურმა ზრდამ 8.9 პროცენტი შეადგინა. 2020 წლის საშუალოსთან შედარებით ინდექსი 6.2 პროცენტით არის გაზრდილი. უძრავი ქონების ფასების ინდექსის დაფარვა შემოიფარგლება ქალაქ თბილისით და მოიცავს მხოლოდ ახალი საცხოვრებელი უძრავი ქონების ბაზარს, როგორც მრავალსართულიანი სახლების(ბინების), ისე კერძო სახლების სეგმენებს.

ქვემოთ მოცემულ ცხრილში წარმოდგენილია უძრავი ქონების ფასების პროცენტული ცვლილება 2021 წლის I I კვარტალთან, 2020წლის I I კვარტალთან და 2020 წლის საშუალოსთან შედარებით.[6]

ცხრილი 2. უძრავი ქონების ფასების პროცენტული ცვლილება

| ინდექსი | 2020 წლის საშუალოსთან შედარებით,% | 2021 წლის I I კვარტალთან შედარებით,% | 2020წლის I I კვარტალთან შედარებით,% |

| მთლიანი RPPI | 6.2 | -2.5 | 8.9 |

| ბინები | 4.9 | -1.8 | 7.3 |

| კერძო სახლები | 10.0 | -4.6 | 13.5 |

2021წლის მესამე კვარტალში წინა კვარტალთან შედარებით ფასების კლება დაფიქსირდა როგორც საცხოვრებელი ბინების სეგმენტში, ისე კერძო სახლების სეგმენტში.

2020წლის მესამე კვარტალთან შედარებით ფასების ზრდა დაფიქსირდა ორივე სეგმენტში – კერძო სახლებზე 13.5 პროცენტი, ხოლო ბინებზე 7.3 პროცენტი.

საბოლოოდ, შეზღუდვების თანდათანობით მოხსნასთან ერთად, მომსახურების სექტორიც აღდგება და ადამიანებს მიეცემათ შესაძლებლობა, კვლავ დაუბრუნდნენ სამუშაო ადგილებს. სამშენებლო სექტორი ერთ-ერთი ასეთი სფერო იყო, სადაც სახელმწიფომ დართო მუშაობის ნება უკვე მაისის დასაწყისში და მუშაობა განაახლა სამშენებლო სექტორში მომუშავე ყველა კომპანიამ. გარდა ამისა, სახელმწიფომ დეველოპერული სექტორის მხარდასაჭერად შემოიღო იპოთეკური სესხის სუბსიდირების პროგრამა. გრძელვადიან პერიოდში კი ეს ბაზარი ისევ დასტაბილურდება.

დასკვნა

უძრავი ქონების ბაზარი მნიშვნელოვან როლს ასრულებს ეკონომიკაში და გავლენას ახდენს ფინანსური სისტემის განვითარებაზე. ეკონომიკის ზრდა მუდმივად საჭიროებს ინვესტიციებს ინფრასტრუქტურაში, ასევე კაპიტალურ დანახარჯებს. კერძო სამშენებლო კომპანიებისა და სახელმწიფოს ერთობლივი ჩართულობით აუცილებელია საქართველოში შეიქმნას საბინაო ფონდები, რათა დაბალი შემოსავლის მქონე შინამეურნეობებს ჰქონდეთ შესაძლებლობა, რომ დაფინანსებით შეიძინონ საცხოვრისი და გადაიჭრას უსახლკარობის და საცხოვრისზე ხელმისაწვდომობის პრობლემები.

მოცემულ სტატიაში ნაჩვენებია, რომ მომხმარებელთა უმეტესობა იპოთეკურ სესხს იღებს დაუსრულებელი საცხოვრისის შესაძენად. ეს ზრდის რისკს, რომ სამშენებლო კომპანიის მფლობელებმა მომხმარებლების მიერ მიღებული თანხები არამიზნობრივად გამოიყენონ.აუცილებელია, რომ ადგილობრივი და ცენტრალური მთავრობის და ბიზნეს სექტორის წარმომადგენლების ერთიანი ძალისხმევით შეიქმნას საბინაო პოლიტიკა ეროვნულ დონეზე.

მოცემულ სტატიაში ასევე საუბარია საცხოვრისის ბაზრის პერსპექტივაზე COVID-19 პირობებში, გაანალიზებულია სტატისტიკური მონაცემები და ნაჩვენებია, რომ გრძელვადიან პერიოდში დეველოპერულ კომპანიებს არ ემუქრება კრიზისი და ფასები სტაბილურ დონეზე შენარჩუნდება.

გამოყენებული ლიტერატურა

- ბოჭორიშვილი ევა, კახა სამყურაშვილი. 2020. თბილისის უძრავი ქონების ბაზრის მიმოხილვა. თბილისი: Galt And Taggart Research.(6)

- კიკორია გიგა. 2017. “საქართველოში უძრავი ქონების, როგორც საცხოვრისის, ხელმისაწვდომობა.” ეკონომიკა 168-181.(10)

- კოკორია გიგა.2020.,, საცხოვრისის ბაზარი და მისი განვითარების პერსპექტივები საქართველოში.’’ სადისერტაციო ნაშრომი

- ნამჩავაძე ბესო. 2018. მშენებლობის სექტორი საქართველოში. თბილისი: საერთაშორისო გამჭვირვალობა საქართველო, 51.(14)

- Veritas Brown. 2020. The Residential Market at a glance. Tbilisi: Cushman & Wakefield Georgia.

- https://www.geostat.ge/ka/single-news/2368/satskhovrebeli-udzravi-konebis-fasebis-indeksi-2021-tslis-iii-kvartali

- https://recov.ge/ka/sectors/residential/tbilisi/

- https://galtandtaggart.com/upload/reports/11339.pdf

- https://nbg.gov.ge/statistics/statistics-data