საერთაშორისო საკრედიტო რეიტინგები

ავტორის სტილი დაცულია

არჩილ მეგრელიშვილი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის III კურსის სტუდენტი

archil.megrelishvili552@eab.tsu.edu.ge

ანოტაცია

გლობალური საკრედიტო რეიტინგის სააგენტოები ვალის ბაზრის მნიშვნელოვანი კარიბჭეა და დიდ როლს თამაშობს თანამედროვე კაპიტალის ბაზარზე. გლობალური ფინანსური კრიზისის შემდეგ,ექსპანსიურმა მონეტარულმა პოლიტიკამ,რომელიც ხასიათდება ისტორიულად დაბალი საპროცენტო განაკვეთებით,ხელი შეუწყო ვალის,როგორც გრძელვადიანი დაფინანსების სიცოცხლისუნარიანი წყაროს გამოყენებას. კოოპერატიულ დონეზე,კომპანიებს,რომლებიც გეგმავენ ვალის გაცემას,ხშირად სჭირდებათ ამ სავალო ვალდებულებების შეფასება,ამიტომაც ინვესტორები ხშირად ეყრდნობიან რეიტინგებს მათი პორტფელის განაწილების გადასაწყვეტად. სწორედაც,რომ სუვერენული რეიტინგები ეხმარება განვითარებადი ქვეყნების მთავრობებს, გამოუშვან ობლიგაციები ადგილობრივ და საერთაშორისო ინვესტორებზე. აღნიშნული კვლევის მიზანს კი წარმოადგენს, საერთაშორისო საკრედიტო რეიტინგების განსაზღვრა სხვადასხვა ფაქტორზე დამოკიდებულების მიხედვით და საქართველოში არსებული ვითარების ასახვა პანდემიის ზემოქმედების ფონზე.

Annotation

Global credit rating agencies are important gatekeepers of the debt market and plays a very important role in modern capital markets. Since the global crisis,expansionary monetary policies characterised by historically low interest rates have promoted the use of debt as a viable source of long-term funding. At a corporative level,companies planning to issue debt often need have those debt obligations rated,with investors often relying on the ratings to decide on their portfelio allocation. Its true,that sovereign ratings also help governments from emerging and developing countries to issue bonds to domestic and international investors. The main goal of this research is to determine international credit ratings according to various factors and reflecting the current situation in Georgia against the background of the impact of the pandemic.

შესავალი

სანამ უშუალოდ ვისაუბრებთ ამ საკითხზე უმჯობესია განვმარტოთ, რა არის ზოგადად საკრედიტო რეიტინგი და რა მნიშვნელობის მატარებელია იგი.

სუვერენული საკრედიტო რეიტინგი ქვეყნის ან სუვერენული სუბიექტის კრედიტუნარიანობის დამოუკიდებელი შეფასებაა, რომელიც აჩვენებს კონკრეტული ქვეყნისთვის სესხის გაცემასთან დაკავშირებულ რისკის დონეს. ქვეყნის მოთხოვნით, საკრედიტო სარეიტინგო სააგენტო აფასებს მის ეკონომიკურ და პოლიტიკურ გარემოს, რის შემდეგაც ანიჭებს მას რეიტინგს. დადებითი სუვერენული საკრედიტო რეიტინგის მიღება, როგორც წესი, აუცილებელია განვითარებადი ქვეყნებისთვის, რომელთაც ობლიგაციების საერთაშორისო ბაზრებზე დაფინანსება სურთ. საგარეო ბაზრებზე ობლიგაციების გამოშვების გარდა, ქვეყნების სუვერენული საკრედიტო რეიტინგის მისაღებად, კიდევ ერთი, საერთო მოტივაცია პირდაპირი უცხოური ინვესტიციების მოზიდვაა. [1]

საკრედიტო რეიტინგის განსაზღვრა

საკრედიტო რეიტინგის განსაზღვრისას სააგენტოები საკუთარ მეთოდოლოგიებსა და სკალებს იყენებენ, თუმცა მცირედი განსხვავებების გარდა, მეთოდოლოგიებიცა და სკალებიც მეტ-ნაკლებად ერთნაირია.

დაბალი საკრედიტო რეიტინგი ნიშნავს, რომ ქვეყანა დგას დეფოლტის (ფინანსური ვალდებულებების გადახდისუუნარობა) მაღალი რისკის წინაშე და მან შესაძლოა, რთულად ან საერთოდ ვერ დააბრუნოს საგარეო ვალი. საკრედიტო რისკის დონე დამოკიდებულია სხვადასხვა ფაქტორზე, მათ შორის ქვეყნის სესხის მომსახურების კოეფიციენტზე, იმპორტის კოეფიციენტზე, შიდა ფულის მასის ზრდაზე და ა.შ [1]

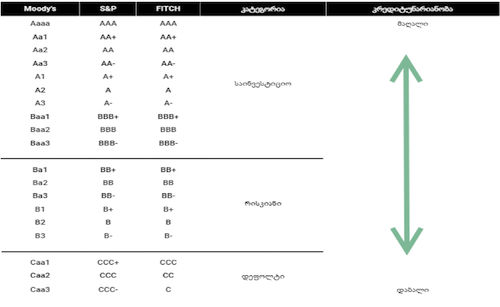

ცხრილში წარმოდგენილი ლათინური ასოები აღნიშნავენ ქვეყნების კრედიტუნარიანობის მაჩვენებელს, სადაც დომინირებს სამი დიდი სააგენტო, რომლებიც ერთად გლობალური ბაზრის 95%ს ფლობენ. Moody’s Investors Sercive და Standart & Poor’s (S&P), თითოეული ემსახურება ბაზრის დაახლოებით 40%-ს,ხოლო Fitch Ratings დაახლოებით 15%-ს.

ცხრილი 1 : საერთაშორისო საკრედიტო რეიტინგები

ცხრილი 1-დან როგორც ვხედავთ, რეიტინგის უმაღლესი საფეხურია AAA, რომელიც მსოფლიოს მასშტაბით ყველაზე კრედიტუნარიან და სანდო გამომშვებებს ენიჭებათ. სამივე სააგენტოს მიერ AAA სტატუსით (ე.წ. „Triple AAA”) სულ რამდენიმე ქვეყანა სარგებლობს, ესენია: ნიდერლანდების სამეფო, ავსტრალია, კანადა, გერმანია, ლუქსემბურგი, ნორვეგია, სინგაპური, შვედეთი და შვეიცარია. აღსანიშნავია, რომ ამ სიაში არ შედის არც აშშ და არც გაერთიანებული სამეფო. [2]

საკრედიტო რეიტინგებზე მოქმედი ფაქტორები

საკრედიტო რეიტინგებზე ძირითადად გავლენას ახდენს ერთ სულ მოსახლეზე შემოსავალი, მთავრობის უკვე არსებული ვალი, რეალური გაცვლითი კურსის ცვლილებები და ინფლაციის მაჩვენებელი. საკრედიტო სარეიტინგო სააგენტოები იყენებენ როგორც ხარისხობრივ, ისე რაოდენობრივ ტექნიკას ქვეყნის საკრედიტო რეიტინგის დასადგენად.

ერთ სულ მოსახლეზე შემოსავალი – ერთ სულ მოსახლეზე მიღებული შემოსავალი აფასებს კონკრეტულ სფეროში ერთ ადამიანზე მიღებულ შემოსავალს. ერთ სულ მოსახლეზე მაღალი შემოსავალი ნიშნავს მზარდ პოტენციურ საგადასახადო ბაზას, რაც შემდგომში ზრდის მთავრობის შესაძლებლობას, დააბრუნოს დავალიანება.

ინფლაციის მაჩვენებელი – სუვერენული ვალები მგრძნობიარეა ინფლაციის მაჩვენებლის ცვლილებების მიმართ და ინფლაციის ზრდა გავლენას მოახდენს ქვეყნის შესაძლებლობაზე, დააფინანსოს თავისი დავალიანება. მაღალი ინფლაციის მაჩვენებელი მიუთითებს სტრუქტურულ პრობლემებზე ქვეყნის ფინანსებში, რამაც შესაძლოა, პოლიტიკური არასტაბილურობა გამოიწვიოს.

საგარეო ვალი -Fitch-ი საქართველოს ეკონომიკისთვის ერთ-ერთ გამოწვევად სწორედ სამთავრობო ვალში უცხოური ვალუტის დიდ წილსა და ქვეყანაში კრედიტების დოლარიზაციის მაღალ ნიშნულს ასახელებს. ქვეყნისთვის ვალის ყოველწლიური მომსახურება უკვე საკმაოდ დიდი ტვირთი ხდება. 2020 წელს პროცენტის დასაფარავად საქართველომ ჯამში დაახლოებით 1.8 მილიარდი გადაიხადა,ხოლო მთავრობის ვალი ერთ მოსახლეზე 7,400 ლარამდეა. [1]

საკრედიტო რეიტინგების განაწილება

საკრედიტო რეიტინგები მოცემულია საჯარო ან კერძო ბაზრებზე გასავრცელებლად ან, სადაც ეს შესაძლებელია, ხელმისაწვდომია მხოლოდ შიდა მენეჯმენტისთვის.

ისინი ნაწილდება შემდეგ საფუძველზე:

- საჯარო რეიტინგები (ემიტენტი/გამოცემა): ვრცელდება ვებსაიტებისა და სხვადასხვა საინფორმაციო მედიის საშუალებით, საჯარო რეიტინგული ფასიანი ქაღალდების ან ნებისმიერი ზომის კერძო სასესხო ტრანზაქციების ემიტენტებისთვის.

- პირადი რეიტინგები (გამომცემი/გამოცემა): ნაწილდება უსაფრთხო ვებსაიტის მეშვეობით 75-მდე დასახელებულ მესამე მხარეზე გასავრცელებლად.

- კონფიდენციალური რეიტინგები (ზოგადად ემიტენტის დონე): არ არის განაწილებული,თუმცა გამოიყენება იმ სუბიექტებისთვის, რომლებიც ეძებენ შიდა ნიშნულს. [3]

საკრედიტო რეიტინგებსა და საკრედიტო ქულებზე მოქმედი ფაქტორები

საკრედიტო სააგენტოები ორგანიზაციისთვის საკრედიტო რეიტინგის მინიჭებისას ითვალისწინებენ რამდენიმე ფაქტორს. სააგენტო განიხილავს საწარმოს წარსულს სესხების აღებისა და დავალიანების დაფარვის შესახებ. სააგენტო ასევე განიხილავს სუბიექტის სამომავლო ეკონომიკურ პოტენციალს. თუ ეკონომიკური მომავალი ნათელია, საკრედიტო რეიტინგი უფრო მაღალი იქნება, მაგრამ თუ მსესხებელს არ აქვს დადებითი ეკონომიკური პერსპექტივა, საკრედიტო რეიტინგი დაეცემა. ფიზიკური პირებისთვის, საკრედიტო ანგარიშგების სააგენტოების მაღალი ციფრული საკრედიტო ქულა მიუთითებს უფრო ძლიერ საკრედიტო პროფილზე და ზოგადად გამოიწვევს კრედიტორების მიერ დაბალ საპროცენტო განაკვეთებს. რიგი ფაქტორები გათვალისწინებულია ინდივიდუალური საკრედიტო ქულისთვის, რომელთაგან ზოგიერთს უფრო დიდი წონა აქვს, ვიდრე სხვებს.

ამ ხუთი ფაქტორის გამოყენება მიზანშეწონილია პირის FICO საკრედიტო ქულის გამოსათვლელად :

- გადახდის ისტორია (35%)

- დავალიანება (30%)

- საკრედიტო ისტორიის ხანგრძლივობა (15%)

- ახალი კრედიტი (10%)

- კრედიტის სახეები (10%)

FICO-ს ქულები მერყეობს 300-დან 850-მდე, დაბლიდან – იდეალური საკრედიტო ქულა, რომელსაც მსესხებელი საზოგადოების მხოლოდ 1% აღწევს. ძალიან კარგი საკრედიტო ქულა ზოგადად არის 740 ან მეტი. ეს ქულა კვალიფიცირდება იპოთეკის საუკეთესო საპროცენტო განაკვეთით და სხვა საკრედიტო ხაზების ყველაზე ხელსაყრელი პირობებით.

საკრედიტო ქულით, რომელიც მოთავსებულია 580-დან 740-მდე, გარკვეული სესხების დაფინანსება ხშირად შეიძლება იყოს უზრუნველყოფილი, მაგრამ საპროცენტო განაკვეთები იზრდება საკრედიტო ქულის ვარდნისას. 580-ზე დაბალი საკრედიტო ქულის მქონე ადამიანებს უჭირთ რაიმე სახის ლეგიტიმური კრედიტის პოვნა. [4]

საკრედიტო რეიტინგების ისტორია საქართველოში

საქართველომ პირველი სუვერენული საკრედიტო რეიტინგი 2005 წელს S&P-ისგან მიიღო და იგი “B+”-ით განისაზღვრა, ამას მოჰყვა Fitch-ის რეიტინგი 2007 წელს „BB-“. საერთაშორისო რეიტინგებმა მნიშვნელოვანი წვლილი შეიტანეს მთავრობის მიერ პირველი ევროობლიგაციის ($500მლნ) წარმატებით გამოშვებაში 2008 წლის გაზაფხულზე.

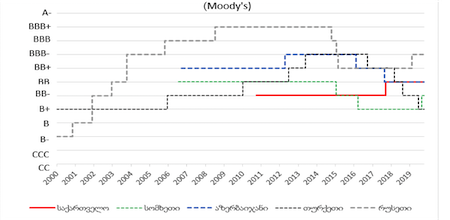

დიაგრამა 1 : რეგიონის ქვეყნების საკრედიტო რეიტინგების ისტორია Moody’s მიხედვით (2000-2019წ.წ.)

წყარო : https://bm.ge/ka/article/ra-aris-saertashoriso-sakredito-reitingi-da-ra-gamoyeneba-aqvs-mas/41899

დიაგრამა 1-ზე წარმოდგენილი ინფორმაციის მიხედვით,შეგვიძლია დავასკვნათ,რომ რეგიონში ყველაზე განვითარებული ქვეყნის სახელით დომინირებდა რუსეთი 2000-2015 წლების პერიოდში, წარმატებული ეკონომიკისა და პოლიტიკის მეშვეობით. საქართველო 2011-2018 წლების პერიოდში სტაბილურობით გამოირჩეოდა,თუმცა მდგომარეობა გაუმჯობესდა 2018 წლიდან და კავკასიის რეგიონის წამყვან ქვეყნებს ღირსეულად შეუერთდა.

დიაგრამა 2 : რეგიონის ქვეყნების საკრედიტო რეიტინგების ისტორია Fitch მიხედვით (2000-2019წ.წ.)

წყარო : https://bm.ge/ka/article/ra-aris-saertashoriso-sakredito-reitingi-da-ra-gamoyeneba-aqvs-mas/41899)

დიაგრამა 2-ზე დაყრდნობით ნათლად ჩანს,რომ თურქეთსა და რუსეთს ისტორიულად ჩვენზე მაღალი რეიტინგი ჰქონდა და საინვესტიციო სტატუსსაც კი ფლობდნენ. ამასთან ერთად,როგორც ვხედავთ, რეგიონში ყველაზე დაბალი რეიტინგი სომხეთს აქვს. საქართველოს კი 2009-2012 წლების პერიოდში მცირე ჩავარდნა ჰქონდა,თუმცა მომდევნო წლებში დაიბრუნა ძველი სტატუსი და 2019 წლიდან საკრედიტო რეიტინგის გაუმჯობესებაც შეძლო.[2]

პანდემიის გავლენის ასახვა საკრედიტო რეიტინგებზე საქართველოში

სარეიტინგო სააგენტო „Fitch“-მა კვლავ დაადასტურა საქართველოს სუვერენული საკრედიტო რეიტინგი „BB“ დონეზე, ხოლო რეიტინგის პერსპექტივა „ნეგატიურიდან“ „სტაბილურამდე“ გააუმჯობესა. ამით საქართველო დაუბრუნდა პანდემიამდელ მაჩვენებელს.

საქართველოს მიზანია, საინვესტიციო რეიტინგის მიღწევა, რომლამდეც დარჩენილია 2 საფეხური. „Fitch“-ის დღევანდელმა გადაწყვეტილებამ, აღნიშნული მიზანი კიდევ უფრო მკაფიო გახადა. მიმდინარე პანდემიისა და გლობალური გაურკვევლობის ფონზე, სარეიტინგო სააგენტოს მიერ რეიტინგის პერსპექტივის გაუმჯობესება, ნათლად მიანიშნებს, „Fitch“-ის მაღალ სანდოობას ხელისუფლების პოლიტიკის მიმართ, რომელიც ორიენტირებულია მაკროეკონომიკური სტაბილურობის შენარჩუნებასა და ფისკალურ მდგრადობაზე.

სარეიტინგო კომპანიის შეფასებით, მიუხედავად პანდემიით განპირობებული მნიშვნელოვანი ზიანისა, საქართველომ შეძლო საგარეო შოკთან კარგად გამკლავება.

მოსალოდნელზე მაღალი ეკონომიკური აქტივობის ფონზე, „Fitch“-მა ეკონომიკური ზრდის პროგნოზი 3.5 პროცენტული პუნქტით (4.3 პროცენტიდან) 7.8%-მდე გაზარდა, რაც გულისხმობს, რომ ეკონომიკური აქტივობა გადააჭარბებს 2019 წლის დონეს. სარეიტინგო კომპანიის შეფასებით, 2022-2023 წლებში, ტურიზმის სწრაფი აღდგენის და ინვესტიციების ზრდის ფონზე, ეკონომიკური ზრდა საშუალოდ 5.4% იქნება. სარეიტინგო სააგენტოს შეფასებით, ეკონომიკური ზრდის რისკებს ეპიდემიოლოგიური მდგომარეობა, ვაქცინაციის ტემპი და ადგილობრივი თვითმმართველობის არჩევნები წარმოადგენს.

„Fitch“-ის პროგნოზით, სახელმწიფო ვალი მიმდინარე წელს მშპ-ს 56%-მდე შემცირდება. საქართველოს სახელმწიფო ვალის დონე შესაბამისობაშია „BB“ კატეგორიის ქვეყნების მედიანურ მაჩვენებელთან (59.1% 2020 წლის ბოლოს). [5]

ბოლო ტენდენციები

OECD-ის მონაცემებით, 2019 წლის ბოლოს, გლობალური კორპორაციული ობლიგაციების ვალი შეადგენდა $13,5 ტრილიონ დოლარს, რაც რეალურად 2008 წლის დონეს ორჯერ აღემატება. დაბალი საპროცენტო განაკვეთის გარემოს მხარდაჭერით, საკრედიტო რეიტინგების მექანიზმმა კომპანიებს საშუალება მისცა გაეზარდათ თავიანთი ბერკეტების კოეფიციენტები და კვლავ შეინარჩუნებინათ რეიტინგები. მიუხედავად ამისა, 2019 წელს, ახალი საინვესტიციო ხარისხის ობლიგაციების 51%-ს მიენიჭა BBB რეიტინგი, ყველაზე დაბალი საინვესტიციო კლასის რეიტინგი და ყველა არაფინანსური კორპორატიული ობლიგაციების ემისიების 25% იყო არასაინვესტიციო. [6]

დასკვნა

ზემოთ წარმოდგენილ ინფორმაციაზე დაყრდნობით თამამად შეგვიძლია ვთქვათ,რომ საერთაშორისო საკრედიტო რეიტინგები ერთ-ერთი მნიშვნელოვანი განმსაზღვრელი კრიტერიუმია ქვეყნების ყოფისა. მისი დახმარებით, შეგვიძლია ქვეყნის სუვერენული საკრედიტო რეიტინგის კრედიტუნარიანობის დამოუკიდებლობის შეფასება და კონკრეტული ქვეყნისთვის სესხის გაცემასთან დაკავშირებული რისკის დონის ასახვა. აღნიშნული სესხის გაცემა კი სხვადასხვა მნიშვნელოვან ფაქტორზე დამოკიდებულებით ქმნის ერთიან სტრუქტურას, რომლის მიხედვითაც ფორმირდება ქვეყნის საკრედიტო ანგარიშები და ,შესაბამისად, ქვეყნდება რეიტინგები მის საფუძველზე.

გამოყენებული ლიტერატურა :

- https://forbes.ge/saerthashoriso-sakredito-reitingebi-da-mathi-mnishvneloba-saqarthvelosthvis/?fbclid=IwAR12n6fnDbx4ByL6AHWtpZqHgCxxfTX3sTNJQl7lV2yk18kuA7jrc23z0zY

- https://bm.ge/ka/article/ra-aris-saertashoriso-sakredito-reitingi-da-ra-gamoyeneba-aqvs-mas/41899

- https://www-spglobal-com.translate.goog/ratings/en/products-benefits/products/credit-ratings?_x_tr_sl=en&_x_tr_tl=ka&_x_tr_hl=en-US&_x_tr_pto=op,sc

- https://www-investopedia-com.translate.goog/terms/c/creditrating.asp?_x_tr_sl=en&_x_tr_tl=ka&_x_tr_hl=ka&_x_tr_pto=sc

- https://www.mof.ge/News/9864

- https://www-dtos–mu-com.translate.goog/understanding-the-global-credit-rating-industry/?_x_tr_sl=en&_x_tr_tl=ka&_x_tr_hl=en-US&_x_tr_pto=op,sc