საქართველოს სადაზღვევო ბაზრის ანალიზი

ავტორის სტილი დაცულია

ანასტასია შკამარიდინა

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის III კურსის სტუდენტი

anastasiashkamaridina@gmail.com

ანოტაცია

დაზღვევას, როგორც ფინანსების შემადგენელი კატეგორიის განუყოფელ ნაწილს, განსაკუთრებული მნიშვნელობა ენიჭება საბაზრო ეკონომიკის პირობებში. იგი განვითარებული საქონელწარმოებისა და საქონელმიმოქცევის სფეროში რისკის ხარისხის შემცირების ძირითად მეთოდად გვევლინება. დღესდღეობით სადაზღვევო ბიზნესი მზარდი ტემპით ხასიათდება, ჯანდაცვის სისტემაში მისი როლი მნიშვნელოვნად გაიზარდა და იგი სოციალური პოლიტიკის ერთ-ერთ ელემენტად იქცა, ეს ყველაფერი პერსპექტივაში შესაძლებელია ზოგადი კეთილდღობის ზრდის ინსტრუმენტად მოვიაზროთ.

სადაზღვევო ბაზრის მიმოხილვა მიმდინარე გამოწვევების იდენტიფიცირების საშუალებას იძლევა. მოცემულ ნაშრომში განხილულია დაზღვევის არსი, მისი თავისებურებანი, საქართველოში არსებული სადაზღვევო კომპანიები და სტატისტიკური მონაცემების საფუძველზე შეფასებულია ქვეყანაში არსებული სიტუაცია.

Annotation

Insurance, as an integral part of the finance category, is of particular importance in a market economy. It is the main method of reducing the quality of risk in the field of developed goods and handling. Today, the insurance business is growing at a rapid pace, its role in the health care system has grown significantly and it has become one of the elements of social policy, all this in the long run can be considered as a tool for increasing general well-being.

Insurance market reviews help identify current challenges. This paper discusses the essence of insurance, its features, insurance companies in Georgia and assesses the situation in the country on the basis of statistics.

დაზღვევის არსი და თავისებურებანი

დაზღვევა არის რისკის მართვის ერთ-ერთი ფინანსური ინსტრუმენტი, რომლის საშუალებითაც შესაძლებელია რისკის შედეგად წარმოქმნილი ფინანსური ზარალის თავიდან აცილება და სადაზღვევო საზოგადოებაზე გადაცემა. სადაზღვევო კომპანია, სადაზღვევო რისკების შემთხვევაში მომხმარებლის წინაშე თავისთავზე იღებს პასუხისგებლობას სადაზღვევო ხელშეკრულების საფუძველზე ,რომელიც დაიდო დამზღვევსა და მზღვეველს შორის. ამ ხელშეკრულებით სადაზღვევო კომპანია ცდილობს დააბრუნოს მომხმარებელი იმ მდგომარეობაში, რა მდგომარეობაშიც იმყოფებოდა ის ზარალამდე. [3]

დაზღვევის დარგის განვითარება სხვა დარგებისაგან განსხვავებით ეკონომიკური სუბიექტების და ცალკეული მოქალაქეების მიერ რისკიანი სიტუციების გაანალიზებაზეა დამოკიდებული. ამის მიღწევა კი ფსიქოლოგიური, სამართლებრივი და რიგი ეკონომიკური წესების, კანონებისა და მეთოდებით არის შესაძლებელი. დიდი ისტორიული განვითარების შედეგად დღეს მსოფლიოში სადაზღვევო ბაზრები მძლავრ ინდუსტრიას წარმოადგენენ. ისინი ფინანსური ბაზრის მთავარი მოთამაშეები არიან საინვესტიციო ფუნქციის შესრულებით. სადაზღვევო ბაზრის მდგრადობა არაა მხოლოდ სადაზღვევო პროდუქტის მომხმარებელთა მხრიდან საიმედოობის ნიშნით შეფასების ობიექტია, არამედ მთლიანად ქვეყნის ფინანსური ბაზრის სტაბილურობის გარანტია.

მოცემული ბაზრის ერთ-ერთი თავისებურება ისაა, რომ დაზღვევის პროდუქტი, არ უნდა გაიგივდეს მომსახურების მიწოდებასთან, რადგან მყიდველი იძენს სადაზღვევო პროდუქტს და მასზე მომსახურების მიწოდება მხოლოდ სადაზღვევო შემთხვევის დადგომისას ხდება, სხვა შემთხვევაში ის პროდუქტად რჩება ხელშეკრულების ვადის ამოწურვამდე. სადაზღვევო პროდუქტის რეალიზაციიდან შემოსავალი ჯერ კიდევ არ წარმოადგენს საინვესტიციო საშუალებას, ვინაიდან მასზე მოსალოდნელი ზარალის მიღების დაფარვის მიზნით ზარალების რეზერვის ფორმირება უნდა მოხდეს. გამომდინარე აქედან, საინვესტიციო რესურსი შეზღუდულია მომავალში მოსალოდნელი მოვლენების გამო.[1]

სადაზღვევო ბაზრის ანალიზი

დაზღვევა რისკის მართვის ერთ-ერთ სახეს წარმოადგენს, რომელიც მის მოსარგებლეს საშუალებას აძლევს რისკის დადგომის შედეგად წარმოქმნილი ზარალი თავიდან აიცილოს. პირველი სადაზღვევო კომპანია საქართველოში 1990 წელს დაარსდა, ხოლო საქართველოს დაზღვევის სახელმწიფო ზედამხედველობის სამსახური 1997 წლიდან ფუნქციონირებს. ამ პერიოდისათვის ქვეყანაში უკვე რეგისტრირებული იყო 25 სადაზღვევო კომპანია, დღეისათვის კი მათი რიცხვი 18-ს შეადგენს. ქვეყანაში არსებული სადაზღვევო კომპანიები მომხმარებელს მრავალფეროვან სადაზღვევო პროდუქტებს სთავაზობენ, რომელთა რიცხვიც 18-ს აღწევს.[2]

საქართველოს თანამედროვე სადაზღვევო ბაზრის განვითარებაზე წარმოდგენას შეგვიქმნის სტატისტიკური მონაცემების ანალიზი.

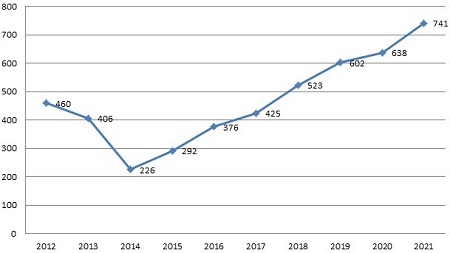

დიაგრამა 1. 2012-2021 წლებში სადაზღვევო ბაზარზე მოზიდული პრემიების დინამიკა(მლნ. ლარი)

წყარო: https://www.insurance.gov.ge/

დიაგრამა 1-ზე გამოსახულია 2012-2021 წლებში სადაზღვევო ბაზარზე მოზიდული პრემიების დინამიკა. 2012-2015 წლებში კერძო სადაზღვევო კომპანიების მიერ მოზიდული სადაზღვევო პრემიების მოცულობა მერყევი ტენდენციით ხასიათდებოდა. 2012-2014 წლებში მოზიდული პრემიების მკვეთრი კლება გამოწვეული იყო საყოველთაო ჯანდაცვის სახელმწიფო პროგრამის ძალაში შესვლით, რამაც გამოიწვია ჯანმრთელობის დაზღვევაში მოზიდული პრემიების კლება. ეს აიხსნება მომხმარებელთა ნაწილის კერძო დაზღვევიდან სახელმწიფო დაზღვევაზე გადასვლით. მიუხედავად ამისა კერძო დაზღვევა მაინც არ კარგავს აქტუალობას, რასაც გვიდასტურებს 2015წლიდან დღემდე არსებული სტატისტიკური მონაცემები. მოზიდული სადაზღვევო პრემიების მოცულობა მაქსიმუმს აღწევს 2021წელს და შეადგენს 741მლნ ლარს.

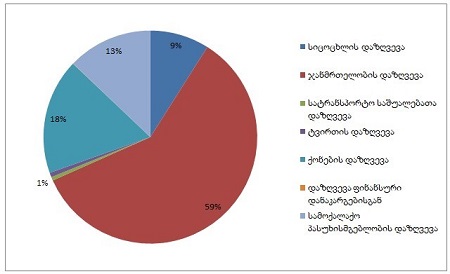

დიაგრამა 2. სადაზღვევო ბაზრის სტრუქტურა დაზღვევის სახეობების მიხედვით

წყარო: https://www.insurance.gov.ge/

დიაგრამა 2-ზე ნაჩვენებია სადაზღვევო ბაზრის სტრუქტურა დაზღვევის სახეობების მიხედვით 2021 წლისთვის. მოცემული მონაცემების მიხედვით ბაზრის 59% იკავებს ჯანმრთელობის დაზღვევა,მეორე ადგილზეა ქონების დაზღვევა, მას 18% უკავია. ბაზრის 13% ეკუთვნის სამოქალაქო პასუხისმგებლობის დაზღვევას.

დიაგრამა 3.სადაზღვევო ბაზრის სეგმენტების რეიტინგი 2021 წლის მდგომარეობით (მლნ. ლარი)

წყარო: https://www.insurance.gov.ge/

დიაგრამა 3-ზე გამოსახულია სადაზღვევო ბაზრის სეგმენტების რეიტინგი 2021 წლის მდგომარეობით. ცალკეული სეგმენტების მიხედვით, სადაზღვევო სექტორის ყველაზე დიდი მიმართულება კვლავ ჯანმრთელობის დაზღვევის სერვისია. ამ მიმართულებით კომპანიებმა ჯამში 194,95 მილიონი ლარის პრემია მოიზიდეს, რაც 2020 წლის შედეგს 23,5 მილიონი ლარით აღემატება. ზომის მიხედვით, მეორე ადგილზეა ავტოდაზღვევის სეგმენტი, სადაც მოზიდული პრემიების მოცულობა 74,49 მილიონი ლარია, რაც 2020 წლის მაჩვენებელთან შედარებით 15,5 მილიონით მეტია.სადაზღვევო სფეროს მესამე უმსხვილესი მიმართულება ქონების დაზღვევაა, რა მიმართულებითაც კომპანიებმა 74,06 მილიონის პრემია მიიღეს. ქონების დაზღვევის სეგმენტი 2021 წელს 15,04 მილიონი ლარით გაიზარდა.

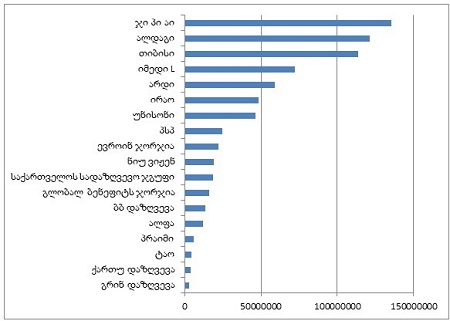

დიაგრამა 4. საქართველოში მოქმედი სადაზღვევო კომპანიების რეიტინგი 2021 წელს მოზიდული პრემიების მოცულობის მიხედვით

წყარო: https://www.insurance.gov.ge/

დიაგრამა 4-ზე გამოსახულია საქართველოში მოქმედი სადაზღვევო კომპანიების რეიტინგი 2021 წელს მოზიდული პრემიების მოცულობის მიხედვით. ქვეყანაში მოქმედ 18 სადაზღვევო კომპანიას შორის, 2021 წელსაც პირველ ადგილზე „ჯიპიაი ჰოლდინგი” იყო, რომელმაც 2021 წელს 135,5 მილიონი ლარის პრემია გამოიმუშავა. 121,3 მილიონი ლარის მოზიდული პრემიით ბაზრის მეორე ადგილზე არის „ალდაგი”, 113,6 მილიონი ლარის პრემიით კი მესამე ადგილზე „თიბისი დაზღვევა” იმყოფება. ფინანსური ანგარიშების თანახმად, 2021 წელს სადაზღვევო კომპანიების ზუსტად ნახევარში შემოსავლის ზრდა, ნახევარში კი შემცირება დაფიქსირდა. სტატისტიკურ მონაცემებზე დაყრდნობით შეგვიძლია დავასკვნათ, რომ ბაზარი სტაბილურად და სწრაფად იზრდება საქართველოში.

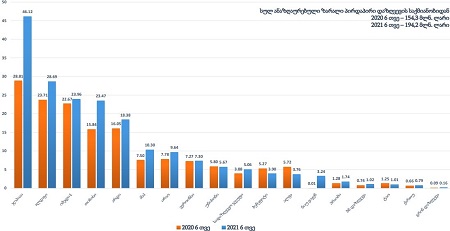

დიაგრამა 5.ანაზღაურებული სადაზღვევო ზარალები კომპანიების მიხედვით

წყარო: https://www.insurance.gov.ge/

დიაგრამა 5-ზე გამოსახულია ანაზღაურებული სადაზღვევო ზარალები კომპანიების მიხედვით 2020 და 2021 წლების 6თვის შედეგების შედარებით. მონაცემების მიხედვით მთლიანად ანაზღაურებულმა ზარალმა პირდაპირი საქმიანობიდან 2021 წელს შეადგინა 194,2 მილიონი ლარი, აქედან ყველაზე მაღალი მაჩვენებელი ჰქონდა ,,ჯიპიაი ჰოლდინგს,’’ სადაზღვევო ზარალმა შეადგინა 46,12 მილიონი ლარი, რაც 17,31 მლნ. ლარით აღემატება 2020 წლის ანალოგიურ მაჩვენებელს. მეორე ადგილზეა ალდაგი, რომლის ანაზღაურებულმა სადაზღვევო ზარალმა შეადგინა 28,69, წინა წელთან შედარებით მოცემული მაჩვენებელი გაიზარდა 4,98 მლნ. ლარით.

მოცემული სტატისტიკური მონაცემები გვიჩვენებს, რომ სადაზღვევო ბაზრის ზრდასთან ერთად იზრდება სადაზღვევო კომპანიების მიერ ანაზღაურებული ზარალის ოდენობაც, რის განმაპირობებელ ერთ-ერთ ფაქტორს დაზღვევისადმი მოსახლეობის გაზრდილი ცნობადობაც წარმოადგენს.

მთლიანად დაზღვევის სფეროში შეინიშნება სადაზღვევო ბაზრის ათვისების, როგორც ხარისხობრივი, ასევე რაოდენობრივი მახასიათებლების ზრდის დადებითი ტენდეცია, რომლის მნიშვნელოვან ფაქტორს წარმოადგენს ის, რომ სადაზღვევო ორგანიზაციები კარდინალურად აუმჯობესებენ მენეჯმენტს. ასევე თანდათან იზრდება როგორც ორგანიზაციების ასევე მოსახლეობის სადაზღვევო კულტურის დონე, რაც აუცილებელი წინაპირობაა ქვეყნის სადაზღვევო სისტემის ეფექტიანი ფუნქციონირებისათვის.

სტატისტიკური მონაცემები ცხადყოფს, რომ სადაზღვევო ბაზარზე შეინიშნება ზრდის ტენდენცია. თანამედროვე ეტაპზე საქართველოს სადაზღვევო ბაზარი ჩამოყალიბებულია. არსებობს დაზღვევის პროდუქტი, სადაზღვევო მომსახურება, არსებობენ სადაზღვევო მომსახურების გამყიდველები, რომლებიც წარმოდგენილია სადაზღვევო კომპანიების სახით, არსებობს შესაბამისი სამართლებრივი ბაზა და ფუნქციონირებს საქართველოს ფინანსური მონიტორინგის სამსახურის დაზღვევის ზედამხედველობის დეპარტამენტი.

დასკვნა

საქართველოს სადაზღვევო ბაზარი ბოლო წლებში ზრდის დინამიკით ხასიათდება, იგი საკმაოდ სწრაფად ვითარდება, რასაც განაპირობებს ტექნოლოგიური წინსვლა და საზოგადოების დამოკიდებულების ამაღლება დაზღვევასთან მიმართებაში. ამის შესაბამისად სადაზღვევო კომპანიები ცდილობენ დახვეწონ არსებული სადაზღვევო პროდუქტები და მომხმარებელს შესთავაზონ მაღალი დონის მომსახურება.

სადაზღვევო ინდუსტრიის რეზერვი საკმაოდ დიდია. პროდუქტების დახვეწისა და მომხმარებლებთან ეფექტიანი, ჯანსაღი და პატიოსანი ურთიერობის გაღრმავების შემთხვევაში, სადაზღვევო სექტორი კიდევ უფრო გაიზრდება და გაუმჯობესდება მომავალში.

გამოყენებული ლიტერატურა

- ცინცაძე ა. ,,სადაზღვევო ბაზრის მდგრადობის ანალიზი.’’

- ხაჭაპურიძე ბ. ,,სადაზღვევო ბაზრის განვითარების პერსპექტივები საქართველოშ.’’ სამაგისტრო ნაშრომი

- ჯანელიძე დ. ,,დაზღვევის ფორმირებისა და მართვის სრულყოფის მიმართულებები საერთაშორისო ბიზნესში.’’ სამაგისტრო ნაშრომი

- https://www.insurance.gov.ge/