საჯარო ფინანსების მართვის თავისებურებანი საქართველოში

ირაკლი დოღონაძე

თსუ-ს დოქტორანტი

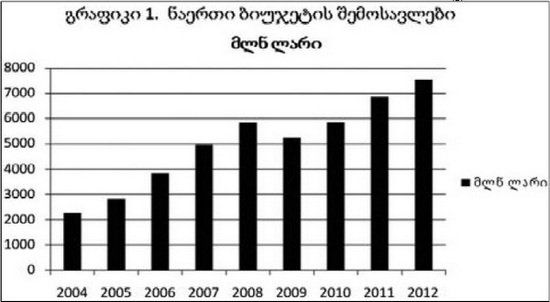

ნებისმიერი სახელმწიფოსთვის საჯარო ფინანსების მართვის საკითხებს დიდი მნიშვნელობა ენიჭება. საქართველოში, ბოლო წლების განმავლობაში, ნაერთი ბიუჯეტის შემოსავლებისა და ხარჯების მაჩვენებლები მნიშვნელოვანი ზრდით ხასიათდებოდა. 2004 წელს ქვეყნის ნაერთი ბიუჯეტის შემოსავლები 2 267 მლნ ლარს შეადგენდა, ხოლო 2012 წელს კი აღნიშნული მაჩვენებელი 7 560 მლნ ლარამდე გაიზარდა (იხ. გრაფიკი 1). 2004-2012 წლებში ნაერთი ბიუჯეტის შემოსავლებიდან საშუალოდ 78% მოდიოდა გადასახადებზე. თავის მხრივ, გადასახადებიდან მიღებული შემოსავლებიდან საშუალოდ 47% მოდიოდა დღგ-ზე, 23.7% _ საშემოსავლო გადასახადზე, 12.7% _ მოგების გადასახადზე, 10.8% – აქციზის გადასახადზე, 3.4% – ქონების გადასახადზე, ხოლო 1.9% – იმპორტის გადასახადზე.

განვლილი პერიოდის მანძილზე, ბიუჯეტის შემოსავლების მკვეთრი ზრდა გამოწვეული იყო სხვადასხვა ფაქტორებით, რომლებიდანაც აუცილებელია აღვნიშნოთ:

• საგადასახადო ადმინისტრირების გაუმჯობესება;

• ნომინალური მშპ-ის ზრდა;

• სამომხმარებლო ხარჯების ზრდა;

• ვალუტის გაცვლითი კურსი;

• ინფლაციური პროცესები;

• მიღებული გრანტები.

2004 წლიდან მოყოლებული დღემდე ქვეყანაში საგადასახადო ადმინისტრირება მნიშვნელოვნად გაუმჯობესდა. რაც, ძირითადად, განხორციელდა საგადასახადო ორგანოების მიერ აქტიური საგადასახადო კონტროლის (მიმდინარე კონტროლი და საგადასახადო შემოწმება) შედეგად საგადასახადო სამართალდარღვევათა გამოვლენისა და გადამხდელთა დაჯარიმებით ან სხვა სახის საგადასახადო პასუხისმგებლობის დაკისრებით.

აქვე აუცილებელია აღვნიშნოთ, რომ უმჯობესია საგადასახადო ადმინისტრირება დაიხვეწოს არა დაჯარიმებებისა და მასიური შემოწმებების შედეგად, არამედ საგადასახადო კულტურის და გადასახადების გადახდის აუცილებლობის თვითშეგნების ამაღლების შედეგად, რაც ნდობაზე დაფუძნებული ურთიერთობების პირობებში უნდა მოხდეს.

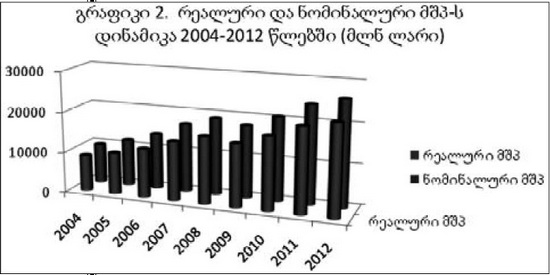

ბიუჯეტის შემოსავლების ზრდის მომდევნო მნიშვნელოვან ხელშემწყობ ფაქტორს წარმოადგენდა ნომინალური მშპ-ის ზრდა. ბუნებრივია, რაც უფრო იზრდება ქვეყნის ეკონომიკა, მით უფრო იზრდება დასაბეგრი ბაზაც და ბიუჯეტის საგადასახადო შემოსავლებიც. 2004-2012 წლებში ქვეყნის ნომინალური მშპ წელიწადში საშუალოდ 6.14%-ით იზრდებოდა, გამონაკლისს წარმოადგენს მხოლოდ 2009 წელი, როდესაც ქვეყნის ნომინალური მშპ 3.8%-ით შემცირდა (იხ. გრაფიკი 2). აღსანიშნავია ასევე ისიც, რომ განვლილ პერიოდში ყველაზე მაღალი ზრდა დაფიქსირდა 2007 წელს (12.3%).

როგორც უკვე აღვნიშნეთ, 2004-2012 წლებში საგადასახადო შემოსავლებიდან საშუალოდ 47% მოდიოდა დღგ-ზე. თავის მხრივ, აღნიშნული გადასახადიდან მიღებული საბიუჯეტო შემოსავლები დამოკიდებული იყო მოხმარების დონეზე. რაც უფრო მაღალია ქვეყანაში სამოხმარებლო დანახარჯები, მით უფრო მეტი თანხები შედის დღგ-ის სახით ბიუჯეტში. 2004 წელს სამომხმარებლო ხარჯები მიმდინარე ფასებში (ხარჯები საბოლოო მოხმარებაზე) 8 573.8 მლნ ლარს შეადგენდა, 2012 წელს კი _ 23 507.9 მლნ ლარს. ამ განვლილი პერიოდის განმავლობაში აღნიშნული ხარჯები ყოველწლიურად საშუალოდ 13.8%-ით იზრდებოდა. ამასთან, მოცემული ხარჯებიდან ყოველწლიურად საშუალოდ 20-21% მოდიოდა სახელმწიფო მართვის ორგანოების მიერ გაწეულ ხარჯებზე. სამომხმარებლო ხარჯების ზრდას, თავის მხრივ, ხელს უწყობდა: საბიუჯეტო დაფინანსებაზე მყოფი სახელმწიფო სამსახურებში მომუშავე პირთა შრომის ანაზღაურების ზრდა, ქართველი ემიგრანტების მიერ უცხოეთიდან გამოგზავნილი თანხები და საბანკო დაკრედიტების მაღალი ტემპები.

2004-2012 წლებში ნაერთი ბიუჯეტის მთლიანი ხარჯებიდან ყოველწლიურად საშუალოდ 19-20% მოდიოდა შრომის ანაზღაურებაზე. 2012 წლის ნაერთი ბიუჯეტის მიხედვით, შრომის ანაზღაურების თანხებმა 1 202 მლნ ლარს გადააჭარბა. აღნიშნული თანხები, ბუნებრივია, სამომხმარებლო ბაზარზე ხვდებოდა და ეკონომიკაში ფულის ბრუნვის შესაბამისად ზრდიდა სამომხმარებლო დანახარჯებს ქვეყანაში.

2004 წელს საქართველოში ჩარიცხული ფულადი გზავნილების მოცულობა 259 მლნ აშშ დოლარს აღემატებოდა, 2012 წელს კი აღნიშნული მაჩვენებელი 1 334 მლნ აშშ დოლარამდე გაიზარდა. განვლილი პერიოდის მანძილზე ფულადი გზავნილები (ჩარიცხვები) საშუალოდ 22%-ით იზრდებოდა ყოველწლიურად (გამონაკლისია 2009 წელი, როდესაც 16%-იანი კლება დაფიქსირდა). აღნიშნული ფულადი გზავნილების თანხებიც სამომხმარებლო ბაზარზე ხვდებოდა და სამომხმარებლო ხარჯების ზრდის შედეგად ზრდიდა დღგ-დან მიღებულ საგადასახადო შემოსავლებს.

სამომხმარებლო ხარჯების ზრდას ხელს უწყობდა ასევე საბანკო დაკრედიტების მაღალი ტემპებიც. ისეთი სახის საბანკო პროდუქტები, როგორიცაა საბანკო განვადება, სამომხმარებლო სესხები, ოვერდრაფტები და სხვ. განაპირობებდა მოხმარების ზრდას ქვეყანაში და, შესაბამისად, დღგ-დან მიღებული საგადასახადო შემოსავლების ზრდასაც.

2004 წლის დეკემბრის მდგომარეობით, საქართველოს კომერციული ბანკების მიერ გაცემული წმინდა სესხების ნაშთი შეადგენდა 900 მლნ ლარს, 2012 წლის ბოლოსათვის კი ეს მაჩვენებელი 8 124 მლნ ლარამდე გაიზარდა. სწორედ საბანკო დაკრედიტების ასეთმა მზარდმა პროცესმა განაპირობა განვლილ პერიოდში ქვეყანაში სამომხმარებლო ბუმი, რისი ფისკალური ეფექტიც გაზრდილი საგადასახადო შემოსავლები იყო დღგ-ს სახით.

სამომხმარებლო ხარჯების სიდიდეს ხელს უწყობდა აგრეთვე ეროვნული ვალუტის გაცვლითი კურსის სტაბილური სიმყარე. 2004 წელს ლარის საშუალო გაცვლითი კურსი აშშ დოლართან მიმართებით (საშუალო თვიური მაჩვენებლით დათვლილი) შეადგენდა 1,92-ს; 2005 წელს _ 1,8-ს; 2006 წელს _ 1,77-ს; 2007 წელს _ 1,67-ს; 2008 წელს _ 1,49-ს; 2009 წელს _ 1,67-ს; 2010 წელს _ 1,78-ს; 2011 წელს _ 1,68-ს; 2012 წელს კი _ 1,65-ს. როგორ ვხედავთ, 2004 წლიდან 2008 წლამდე ლარი აშშ დოლართან მიმართებაში მნიშვნელოვნად გამყარდა, 2010 წლიდან კი კვლავ გამყარების ტენდენცია შეინიშნება. ლარის გამყარება ნიშნავს, რომ იაფდება იმპორტი და ძვირდება ექსპორტი. იმპორტის გაიაფება ზრდის იმპორტის მოცულობებს ქვეყანაში და სამომხმარებლო ხარჯების გზით ასევე ზრდის ბიუჯეტის საგადასახადო შემოსავლებსაც დღგ-ს სახით. აქვე აუცილებელია აღვნიშნოთ, რომ ლარის გამყარების შედეგად შემცირებული ექსპორტის ფისკალური ეფექტი ძალიან მცირეა. სსკ-ის 168-ე მუხლის მე-4-ე ნაწილის ა) პუნქტის შესაბამისად, ჩათვლის უფლებით დღგ-სგან გათავისუფლებულია საქონლის ექსპორტი ან რეექსპორტი (მხოლოდ იმ საანგარიშო პერიოდისთვის, რომელშიც განხორციელებულია დეკლარირება საქონლის რეექსპორტის ან საქონლის ექსპორტში გაშვების შესახებ), ამიტომ დღგ-დან მიღებულ საგადასახადო შემოსავლებზე ექპორტის კლება ვერანაირ გავლენას ვერ მოახდენს. რაც შეეხება საშემოსავლო და მოგების გადასახადებს, მათი წილი ერთეული პროდუქციის ფასში დღგ-ის წილთან შედარებით ძალიან მცირეა. ყოველივე ამის გათვალისწინებით, შეგვიძლია ვთქვათ, რომ მოქმედი კანონმდებლობის მიხედვით, იმპორტის ზრდის ფისკალური ეფექტი გაცილებით დიდია, ვიდრე ექსპორტის ზრდისა.

გარდა ამისა, აუცილებელია იმის ხაზგასმა, რომ მაღალი მოხმარების პირობებში, ქვეყანაში ეკონომიკური ზრდის არარსებობის შემთხვევაშიც კი, შესაძლებელია გარკვეული მოცულობის საგადასახადო შემოსავლების ფორმირება. იგულისხმება გაზრდილი სამომხმარებლო ხარჯების იმპორტით დაკმაყოფილების საფუძველზე მიღებული საგადასახადო შემოსავლები დღგ-ის სახით.

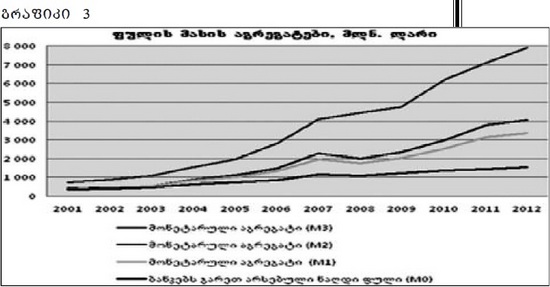

განვლილ პერიოდში ქვეყანაში საგადასახადო შემოსავლების ზრდაზე დიდ გავლენას ახდენდა აგრეთვე ინფლაციური პროცესები. ფასების ზრდის პროცესი განაპირობებს დასაბეგრი ბრუნვების ღირებულებითი მოცულობების ზრდას. აღნიშნულის შედეგად იზრდება დღგ-დან მიღებული საგადასახადო შემოსავლებიც. ფასების ზრდის პროცესებს, თავის მხრივ, ხელს უწყობდა როგორც წარმოების გაზრდილი დანახარჯები (საწვავის მაღალი ფასები), ასევე არაპროპორციულად გაზრდილი მონეტარული აგრეგატები (იხ. გრაფიკი 3). 2004-2012 წლებში ფულადი მასა M3 ყოვეწლიურად საშუალოდ 23.6%-ით იზრდებოდა, მაშინ როცა რეალური მშპ ამ პერიოდში ყოველწლიურად საშუალოდ 6.17%-ით იზრდებოდა. ასეთი მკვეთრი განსხვავება ბუნებრივია ქმნიდა ჭარბ მოთხოვნას და ინფლაციურ ზეწოლას ეკონომიკაზე, რაც, უმეტეს შემთხვევაში, იმპორტის გაზრდით კმაყოფილდებოდა.

განვლილ პერიოდში გაზრდილია ასევე ფულის მულტიპლიკატორებიც. მაგ.: M3 ფულის მულტიპლიკატორი 2004 წლის დეკემბრის ბოლოს შეადგენდა 1.77-ს, 2012 წლის ბოლოსთვის კი 2.43-მდე გაიზარდა. ასევე, M2 ფულის მულტიპლიკატორი 2004 წლის ბოლოსთვის შეადგენდა 0.99-ს, ხოლო 2012 წლის ბოლოს – 1.25-მდე გაიზარდა. მნიშვნელოვნად არის გაზრდილი ასევე სარეზერვო ფულის (მონეტარული ბაზის) მოცულობაც. 2004 წლის ბოლოს აღნიშნული მაჩვენებელი შეადგენდა 866 მლნ ლარს, 2012 წლის ბოლოსთვის კი იგი – 3 255 მლნ ლარამდე გაიზარდა. მონეტარული აგრეგატების ზრდა ბუნებრივია ზრდის ერთობლივ მოთხოვნას ქვეყანაში, რის შედგეგადაც იზრდება სამომხმარებლო დანახარჯების ოდენობაც, რაც, საბოლოოდ, გაზრდილ საგადასახადო შემოსავლებს იძლევა. მონეტარული აგრეგატების (M2 და M3) ზრდა, თავის მხრივ, გამოწვეული იყო როგორც მონეტარული ბაზის ზრდით (ფულადი გზავნილების, უცხოური ინვესტიციების, საგარეო ვალების ზრდის შედეგად ქვეყანაში შემოსული თანხებით), ასევე ფულადი მულტიპლიკატორების ზრდით (დაკრედიტების მზარდი ტემპების შედეგად, საბანკო ფულის შექმნის ზრდით).

ნაერთი ბიუჯეტის შემოსავლებში განვლილი წლების განმავლობაში სტაბილური წილი ეჭირა მიღებულ გრანტებს. 2004-2012 წლებში მთლიანად საქართველოს მთავრობის მიერ მიღებულ იქნა 2 993 მლნ ლარზე მეტი მოცულობის გრანტი, მათ შორის ყველაზე დიდი, 617 მლნ ლარი მიღებულ იქნა 2008 წელს.

მნიშვნელოვანი თავისებურებებით ხასიათდებოდა ნაერთი ბიუჯეტი ხარჯების ზრდაც და მისი სტრუქტურაც. 2004 წელს ნაერთი ბიუჯეტის მთლიანმა ხარჯებმა შეადგინა 1 835 მლნ ლარი, 2012 წელს კი – 6 495 მლნ ლარი. 2004-2012 წლებში ნაერთი ბიუჯეტის მთლიანი ხარჯებიდან საშუალოდ 19.3% მოდიოდა შრომის ანაზღაურებაზე; საქონელსა და მომსახურებაზე – 23.3%; პროცენტებზე – 3.9%; სუბსიდიებზე 8.7%; გრანტებზე 0.2%; სოციალურ უზრუნველყოფაზე – 27.1%; სხვა ხარჯებზე – 17.4%.

დიდი მნიშვნელობა აქვს ასევე ბიუჯეტის მთლიანი ხარჯების ფუნქციონალურ სტრუქტურასაც. 2013 წლის სახელმწიფო ბიუჯეტის გეგმიური მონაცემებით, მთლიანი ხარჯების 36,2%-ს შეადგენს ხელმისაწვდომი ხარისხიანი ჯანდაცვა და სოცუზრუნველყოფა; 22,3% – თავდაცვა, საზოგადოებრივი წესრიგი და უსაფრთხოება; 15,2% – რეგიონალური განვითარება, ინფრასტრუქტურა და ტურიზმი; 10,9% – განათლება, მეცნიერება და პროფესიული მომზადება; 1,7% -მაკროეკონომიკური სტაბილურობა და საინვესტიციო გარემოს გაუმჯობესება; 2,9% – ინსტიტუციონალური განვითარება და ქვეყნის ინტერესების სამართლებრივი მხარდაჭერა; 2% – იძულებით გადაადგილებულ პირთა და მიგრანტთა სახელმწიფო მხარდაჭერა და რეინტეგრაციის ხელშეწყობა; 2,6% – კულტურა, რელიგია, ახალგაზრდობის ხელშეწყობა და სპორტი; 1,3% – საერთაშორისო ურთიერთობები და ევროატლანტიკურ სივრცეში ინტეგრაცია; 3,7% – სოფლის მეურნეობა; 0,7% – სასამართლო სისტემა; 0,5% – გარემოს დაცვა და ბუნებრივი რესურსების მართვა. აქვე აუცილებელია აღვნიშნოთ, რომ 2013 წლის სახელმწიფო ბიუჯეტი ზედმეტად სოციალურია, რაც, ძირითადად, წინა საარჩევნო დაპირებების შესრულებით არის განპირობებული. ასევე მაღალია თავდაცვის და უსაფრთხოების ხარჯებიც, ხოლო განათლების და მეცნიერების ხარჯები – მცირე. ჩვენი შეფასებით, უმჯობესია პრიორიტეტები შემდეგი რიგითობით განვსაზღვროთ: 1) განათლება, მეცნიერება და პროფესიული მომზადება; 2) რეგიონალური განვითარება, ინფრასტრუქტურა და ტურიზმი; 3) თავდაცვა, საზოგადოებრივი წესრიგი და უსაფრთხოება; 4) ხარისხიანი ჯანდაცვა და სოცუზრუნველყოფა; 5) იძულებით გადაადგილებულ პირთა და მიგრანტთა სახელმწიფო მხარდაჭერა და რეინტეგრაციის ხელშეწყობა; 6) სოფლის მეურნეობა; ა.შ.

განვლილი პერიოდის განმავლობაში ნაერთი ბიუჯეტის საოპერაციო სალდო ყოველთვის დადებითი იყო (გამონაკლისს წარმოადგენს 2009 წელი, როდესაც დეფიციტმა 132.5 მლნ ლარი შეადგინა). თუმცა არაფინანსური აქტივების ცვლილების შედეგად (2004-2012 წლებში არაფინანსური აქტივების ზრდაზე 7 345 მლნ ლარზე მეტი დაიხარჯა!), ბიუჯეტის მთლიანი სალდო უმეტეს წლებში უარყოფითი იყო. აღნიშნული უარყოფითი მთლიანი სალდო ვალდებულებების ზრდის შედეგად იფარებოდა. აქვე აუცილებელია აღვნიშნოთ, რომ საქართველოს შემთხვევაში, განსაკუთრებით დიდი ყურადღება უნდა მიენიჭოს საგარეო ვალების საკითხს.

ბოლო წლებში მსოფლიოში მიმდინარე პროცესებმა ნათლად დაგვანახა სახელმწიფო ვალის როგორც სტრატეგიული, ისე ოპერატიული მართვის მნიშვნელობა და მისი როლი ქვეყნის ეკონომიკური ზრდის უზრუნველყოფაში. 2013 წლის 30 ივნისის მდგომარეობით, საქართველოს სახელმწიფო საგარეო ვალი შეადგენს 4 128 მლნ აშშ დოლარს, საიდანაც მთავრობის საგარეო ვალი 3 910 მლნ აშშ დოლარია, ხოლო ეროვნული ბანკის საგარეო ვალი კი – 217 მლნ აშშ დოლარი. ქვეყნის სამთავრობო სექტორის მრავალმხრივი კრედიტორებიდან აღსანიშნავია: მსოფლიო ბანკი, განვითარების საერთაშორისო ასოციაცია (IDA) – 1 273 მლნ აშშ დოლარი; მსოფლიო ბანკი, რეკონსტრუქციისა და განვითარების საერთაშორისო ბანკი (IBRD) – 358 მლნ აშშ დოლარი; საერთაშორისო სავალუტო ფონდი (IMF) – 324 მლნ აშშ დოლარი; აზიის განვითარების ბანკი (ADB) – 320 მლნ აშშ დოლარი; ევროპის საინვესტიციო ბანკი (EIB) – 154 მლნ აშშ დოლარი. ორმხრივი კრედიტორებიდან კი: გერმანია – 329 მლნ აშშ დოლარი; რუსეთი – 103 მლნ აშშ დოლარი; უზბეკეთი – 304მლნ აშშ დოლარი; უკრაინა – 277 აშშ დოლარი; საფრანგეთი – 51 მლნ აშშ დოლარი. რაც შეეხება საქართველოს ეროვნულ ბანკს, მის ერთადერთ კრედიტორს წარმოადგენს საერთაშორისო სავალუტო ფონდი (217 მლნ აშშ დოლარის ოდენობის ვალით).

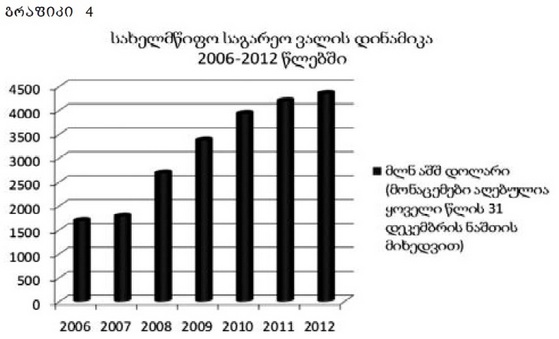

როგორც გრაფიკი 4-დან ჩანს, საქართველოს სახელმწიფო საგარეო ვალი 2006 წლიდან 2012 წლამდე მნიშვნელოვნად იზრდებოდა. აღნიშნული ტენდენცია, ბუნებრივია, უარყოფით დამოკიდებულებას იწვევს საზოგადოების მხრიდან (სახელმწიფო ვალი ხომ თითოეულ მოქალაქეს აწვება ტვირთად), თუმცა, ამის საპასუხოდ, წლების განმავლობაში მთავრობის მიერ ხდებოდა ყურადღების გამახვილება ბიუჯეტის საგადასახადო შემოსავლების ზრდაზე, მშპ-ის და ექსპორტის მატებაზე და ა.შ.

ამიტომაც, აღნიშნული სიტუაციის უკეთ გარკვევის მიზნით, მოვახდინოთ თითოეული ამ მაკროეკონომიკური მაჩვენებლის შედარებითი ანალიზი სახელმწიფოს საგარეო ვალის მაჩვენებლებთან.

2006 წელს საქართველოს ნაერთი ბიუჯეტის საგადასახადო შემოსავლებმა შეადგინა 2 646 მლნ ლარი, 2007 წელს – 3 669 მლნ ლარი, 2008 წელს – 4 752 მლნ ლარი, 2009 წელს – 4 388 მლნ ლარი, 2010 წელს – 4 867 მლნ ლარი, 2011 წელს – 6 134 მლნ ლარი, 2012 წელს კი – 6 671 მლნ ლარი. ზემოაღნიშნული მაჩვენებელი 2006 წლიდან 2012 წლამდე გაიზარდა 152%-ით, ხოლო საგარეო ვალი იმავე პერიოდში გაზრდილია 173%-ით, ანუ, თითქმის 2,73-ჯერ.

არანაკლებ მნიშვნელოვანია აგრეთვე ეკონომიკის ზრდის და საგარეო ვალის ზრდის ტემპების შედარებაც. 2006 წელს რეალური მშპ-ის მაჩვენებელმა (საბაზისო ფასებში) შეადგინა 12 046 მლნ ლარი, 2007 წელს – 14 611 მლნ ლარი, 2008 წელს – 16 521 მლნ ლარი, 2009 წელს – 15 546 მლნ ლარი, 2010 წელს – 18 014 მლნ ლარი, 2011 წელს კი – 20 975 მლნ ლარი, 2012 წელს – 22 476 მლნ ლარი. როგორც ვხედავთ, 2006 წლიდან 2012 წლამდე ქვეყნის რეალური მშპ მხოლოდ 86%-ით გაიზარდა, მაშინ როცა ამავე პერიოდში ქვეყნის საგარეო ვალი 173%-ით არის გაზრდილი, რაც იმაზე მიგვანიშნებს, რომ განვლილ პერიოდში ქვეყნის მაკროეკონომიკურ პარამეტრებს შორის ადექვატურობა და პროპორციულობა დარღვეულია. საქართველოს მთავრობა უფრო მეტ ვალს იღებდა, ვიდრე ქვეყნის ეკონომიკა რეალურად იზრდებოდა!

საქონლის რეგისტრირებულმა ექსპორტმა საქართველოში 2006 წელს შეადგინა 936 მლნ აშშ დოლარი, 2007 წელს – 1 232 მლნ აშშ დოლარი, 2008 წელს – 1 495 მლნ აშშ დოლარი, 2009 წელს – 1 133 მლნ აშშ დოლარი, 2010 წელს – 1 677 მლნ აშშ დოლარი, 2011 წელს – 2 189 მლნ აშშ დოლარი, 2012 წელს – 2 377 მლნ აშშ დოლარი.

როგორც ვხედავთ, 2006 წლიდან 2012 წლამდე ქვეყნიდან განხორციელებული ექსპორტი 2,54-ჯერ არის გაზრდილი, რაც სამწუხაროდ ფარავს საგარეო ვალის ზრდის ტემპს. ამასთან, საგარეო ვალის ექსპორტით გადაფარვის კოეფიციენტმა 2007 წელს შეადგინა 78%, 2008 წელს – 72%, 2009 წელს – 41%, 2010 წელს – 50%, 2011 წელს – 59%, ხოლო 2012 წელს კი – 58%. როგორც ვხედავთ, აღნიშნული მაჩვენებელი ხუთწლიან მონაკვეთში კლებადი ტენდენციით ხასიათდება, რაც ცალსახად ნეგატიური მოვლენაა. თავის მხრივ, ძალზედ მნიშვნელოვანია საქონლის რეგისტრირებული ექსპორტის სტრუქტურა სასაქონლო ჯგუფების მიხედვით. 2013 წლის იანვარ-ივნისის მდგომარეობით, მთლიანი ექსპორტის ძირითად სასაქონლო ჯგუფებს შეადგენს არა რომელიმე სამრეწველო ან სასოფლო პროდუქცია, არამედ: მსუბუქი ავტომობილები (26%), ჯართი და ფეროშენადნობები (10%), აზოტოვანი სასუქები (4%) და სპილენძის მადნები (4%), მინერალური წყლები (4%). როგორც ვიცით, საქართველო ავტომობილების მწარმოებელი ქვეყანა არ არის, აღნიშნული ციფრები გამოხატავენ მხოლოდ რეექსპორტის წილს ქვეყნის რეგისტრირებულ ექსპორტში. აგრეთვე მნიშვნელოვანია ისიც, რომ ქვეყნიდან სამრეწველო ნედლეულის ექსპორტი და გადამუშავების შემდეგ მასში ბევრად უფრო ძვირი თანხის გადახდა ქვეყნის ეკონომიკას გრძელვადიან პერსპექტივაში მხოლოდ უარყოფით შედეგს მოუტანს (მაგალითისთვის, საქართველო-თურქეთის სავაჭრო ურთიერთობებიც გამოდგება). მსოფლიოს ბევრ ქვეყანაში (მაგ.: აშშ, გერმანია, დიდი ბრიტანეთი, მეზობელი თურქეთი და სხვ.) არსებობს ექსპორტზე ორიენტირებული დარგების სუბსიდირების პროგრამები, რომლებიც ხელს უწყობენ მათი წარმოებული პროდუქციის ფასისმიერ კონკურენტუნარიანობას მსოფლიო ბაზრებზე. გარდა ამისა, მთავრობები ხშირად მიმართავენ უცხოური ვალუტის გაცვლითი კურსის შემცირებასაც. დღეისათვის მიმდინარე ე.წ. `სავალუტო ომები~ გარკვეულწილად აღნიშნულ მიზნებსაც ემსახურება.

გარდა საგარეო ვალის ზემოაღნიშნული მაჩვენებლისა, ანალიზის დროს გამოიყენება მთლიანი სახელმწიფო საგარეო ვალის მაჩვენებელი, რომელიც მოიცავს სამთავრობო სექტორის, ეროვნული ბანკის, კომერციული ბანკებისა და სხვა კერძო სექტორების ვალის ნაერთ მონაცემებს. 2012 წლის 31 მარტის მდგომარეობით, საქართველოს მთლიანი სახელმწიფო საგარეო ვალი შეადგენს 13 362 მლნ აშშ დოლარს, საიდანაც დაახლოებით 65% მოდის კომერციული ბანკებისა და სხვა კერძო სექტორის ვალებზე. თავის მხრივ, კომერციული ბანკების მიერ გაცემული კრედიტების 27% მოდის ვაჭრობის სფეროზე. ეს მაჩვენებელი დაახლოებით 2,5-ჯერ აღემატება მრეწველობის და მშენებლობის სფეროებზე გაცემული კრედიტების ოდენობას, ხოლო სოფლის მეურნეობის, თევზჭერისა და მეტყევეობის სფეროებზე გაცემული კრედიტების ოდენობას – 37-ჯერ! ბუნებრივია, ვაჭრობის სფეროს უფრო მეტად დაფინანსება ხელს უშლის ეკონომიკის რეალური (წარმოების) სექტორის განვითარებას, რაც საბოლოოდ ვლინდება იმპორტის ზრდაში და საგადამხდელო ბალანსის მიმდინარე ანგარიშის დეფიციტის გაღრმავებაში, ეს კი, თავის მხრივ, საგარეო ვალის განმეორებითი აღების წინაპირობა შეიძლება გახდეს.

საგარეო ვალის ანალიზის დროს, ასევე დიდი ყურადღება ეთმობა საგარეო ვალის თანაფარდობას მშპ-სთან (ფინანსურ სიღრმეს). ამ მხრივ, ევროკავშირის წევრი ქვეყნებისათვის შემუშავებულია რეკომენდაცია ზემოაღნიშნული კოეფიციენტის 60%-იანი ნორმის დაცვისა. საქართველოს შემთხვევაში, ხშირად გვესმის სხვადასხვა მოსაზრება იმის თაობაზე, რომ ჩვენი ქვეყნის საგარეო ვალის ფინანსური სიღრმე 60%-ს ბევრად ჩამორჩება და რომ ამ მხრივ არანაირი საფრთხე არ გვემუქრება. თუმცა, ამ დროს კოეფიციენტის გამოთვლისას ბევრი არასწორად იყენებს ნომინალურ მშპ-ს და მთავრობის საგარეო ვალს, ნაცვლად რეალური მშპ-ისა და მთლიანი საგარეო ვალისა! საქართველოს მთლიანი საგარეო ვალის თანაფარდობამ ქვეყნის რეალურ მშპ-თან 2006 წელს შეადგინა 49%, 2007 წელს – 57%, 2008 წელს – 60%, 2009 წელს – 82%, 2010 წელს – 86%, ხოლო 2011 წელს კი – 80%. აშკარაა, რომ კოეფიციენტი გრძელვადიანად იზრდება, ანუ მთლიანი საგარეო ვალის ფინანსური სიღრმე სულ უფრო ღრმავდება.

ამრიგად, ზემოთ განხილული საკითხების ანალიზის საფუძველზე, დასკვნის სახით შეგვიძლია ჩამოვაყალიბოთ შემდეგი:

• ბოლო წლების განმავლობაში ქვეყნის ნაერთი ბიუჯეტის შემოსავლები მნიშვნელოვნად იზრდებოდა. გადასახადებიდან მიღებული შემოსავლებიდან საშუალოდ 47% მოდიოდა დღგ-ზე. აღნიშნული საგადასახადო შემოსავლები ძირითადად განპირობებული იყო მონეტარული აგრეგატების ზრდის შედეგად გაზრდილი სამომხმარებლო დანახარჯებით.

• თავის მხრივ, მონეტარული აგრეგატების ზრდას განაპირობებდა როგორც მონეტარული ბაზის (ფულადი გზავნილების, უცხოური ინვესტიციებისა და საგარეო ვალების მიღების შედეგად!) ზრდა, ასევე ფულადი მულტიპლიკატორების ზრდაც (დაკრედიტების შედეგად ბანკების მიერ ფულის შექმნის უნარი).

• ნაერთი ბიუჯეტის შემოსავლებში განვლილი წლების განმავლობაში სტაბილური წილი ეჭირა მიღებულ გრანტებს. 2004-2012 წლებში მთლიანად საქართველოს მთავრობის მიერ მიღებულ იქნა 2 993 მლნ ლარზე მეტი მოცულობის გრანტი, მათ შორის ყველაზე დიდი, 617 მლნ ლარი მიღებულ იქნა 2008 წელს.

• 2013 წლის გეგმიური მონაცემებით, სახელმწიფო ბიუჯეტის მთლიანი ხარჯების 36,2% მოდის ჯანდაცვაზე და სოცუზრუნველყოფაზე. აქედან ჩანს, რომ 2013 წლის სახელმწიფო ბიუჯეტი ზედმეტად სოციალურია, რაც ამძიმებს ზოგადად მთელ ეკონომიკას. ასევე, გადასახედია საერთო სახელმწიფოებრივი პრიორიტეტები. განათლების ხარჯების წილი მთლიან ხარჯებში (10,9%) ძალიან მცირეა და მიზანშეწონილად მიგვაჩნია, განათლების უფრო მეტად დაფინანსება, რაც ზოგადად ეკონომიკის გრძელვადიანი განვითარების წინაპირობას წარმოადგენს.

• განვლილი პერიოდის მანძილზე ქვეყანა უფრო მეტ ვალს იღებდა, ვიდრე მისი ეკონომიკა რეალურად იზრდებოდა. შედეგად მივიღეთ ის, რომ მთლიანი საგარეო ვალის ფინანსური სიღრმის კოეფიციენტი 49%-დან (2006 წ.) 80%-მდე (2011 წ.) გაიზარდა. აღნიშნული ტენდენციის გაგრძელების შემთხვევაში, აშკარაა, რომ გრძელვადიან პერიოდში ქვეყანა გადახდისუუნარობის საფრთხის წინაშე დადგება.

• ზემოაღნიშნული საკითხებიდან გამომდინარე, მიზანშეწონილად მიგვაჩნია ქვეყნის საჯარო ფინანსების მართვა ორიენტირებული იყოს არა მხოლოდ მოხმარების მაღალი მაჩვენებლების შედეგად ფორმირებულ საბიუჯეტო შემოსავლებზე (რაც ძალიან მოკლევადიანია და ამასთან დამოკიდებულია გარეგან ფაქტორებზე) ან/და საგარეო ვალების ზრდაზე, არამედ რეალური მშპ-ის ზრდის შედეგად გაზრდილ დასაბეგრ ბაზაზე. ამ მხრივ კი, წარმოების ცალკეული დარგების სტიმულირების მიზნით, მოგების გადასახადის დიფერენცირებული განაკვეთების დაწესება მიგვაჩნია მართებულად, რაც გრძელვადიან პერიოდში მნიშვნელოვანი ფისკალური შედეგის მომცემი იქნება.

შენიშვნა: სტატიაში გამოყენებული მონაცემები ეყრდნობა ვებ.გვერდების: www.nbg.ge, www.geostat.ge, www.mof.ge მასალებს