საგადასახადო პოლიტიკა საქართველოში

ავტორის სტილი დაცულია

მარიამ ტალახაძე

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის IV კურსის სტუდენტი

mariamii.talakhadze@gmail.com

ანოტაცია

მოცემულ ნაშრომში განხილულია საგადასახადო პოლიტიკა, მისი არსი, სახეები და თავისებურებები. საგადასახადო პოლიტიკა განხილულია საქართველოს მაგალითზე, შედეგად გამოიკვეთა შემდეგი ძირითადი ამოცანები: 1. საქართველოს საგადასახადო რეფორმების ძირითადი შედეგების მიმოხილვა და გამოვლენა. 2. საგადასახადო სისტემის გამარტივებისა და მეთოდოლოგიური მიდგომების გამოვლენა. 3 ოპტიმალური საგადასახადო სისტემის მოდელის შემუშავვებასთან დაკავშირებული პრობლემები, მათი გამოვლენა და გადაჭრის გზები.

Annotation

This article discusses tax policy, its essence, types and aspects. The tax policy is discussed on the example of Georgia, as a result of which the following main tasks were identified: 1. Review and reveal the main results of the tax reforms in Georgia. 2. Identify tax system simplification and methodological approaches. 3. Problems related to the development of an optimal tax system model, their detection and ways to solve them.

საგადასახადო სისტემის არსი

როგორც ცნობილია, საგადასახადო სისტემა არის ქვეყნის ეკონომიკური და ფინანსური ინფრასტრუქტურის მნიშვნელოვანი ნაწილი. სწორედ მისი მეშვეობით ხორციელდება ფინანსური ანგარიშსწორება სწრაფად, უსაფრთხოდ და საიმედოდ. ეს კი ფინანსუური და ფულადი ბაზრების გამართული ფუნქციონირების ერთ-ერთი მთავარი წინაპირობაა. საბოლოოდ კი ხელს უწყობს ზოგადად ეკონომიკის სტაბილურობასა და ეფექტიანობას. საგადასახადო სისტემის სრულყოფასთან დაკავშირებული საკითხები საქართველოს ეკონომიკური განვითარების პოლიტიკის უმნიშვნელოვანესი საკითხია. მხოლოდ გამართული და თანადროული სოციალურ-ეკონომიკური პირობების შესატყვისი საგადასახადო სისტემის ფორმირების პირობებშია შესაძლებელი ქვეყნის ეკონომიკური ზრდა, მდგრადი ეკონომიკური განვითარების მიღწევა, წარმოების განვითარება და სოციალური პრობლემების გადაწყვეტა. ცნობილია, რომ სახელმწიფოს ფორმულირებისა და განვითარების ეკონომიკური საფუძველია ფინანსური რესურსები, რომლებიც ძირითადად გადასახადებითა და მათი სახელმწიფო ბიუჯეტში გადახდით ფორმირდება. ქვეყნის ეკონომიკური სისტემის გამართული ფუნქციონირება მნიშვნელოვნადაა დამოკიდებული სახელმწიფოს მიერ გატარებულ საგადასახადო პოლიტიკასა და საგადასახადო სისტემის გამართულ მუშაობაზე. გადასახადები თავის მხრივ სახელმწიფოს მხრიდან ეკონომიკაზე ზემოქმედების ინსტრუმენტია. საგადასახადო სისტემის სრულყოფასთან დაკავშირებული საკითხები ყოველთვის არის და იქნება ქკონომიკური პოლიტიკის უმნიშვნელოვანესი საკვანძო საკითხი. [3]

გადასახადების ოდენობის, მისი სახეების განსაზღვრა ქვეყნის ეკონომიკური, სოციალურ-ყოფითი პირობების, სამართლიანობისა და ეფექტურობის გათვალისწინებით, ყველა დროის ცნობილ მოაზროვნეთა მსჯელობის საგანს წარმოადგენდა. ნებისმიერი ქვეყნის მიზანია შექნას ისეთი მოქნილი და მიზანდასახული საგადასახადო სისტემა, რომელიც ადვილად შეეწყობა ცვალებად ეკონომიკურ სიტუაციას და დროის კონკრეტულ მომენტში ქვეყნის ეკონომიკური მიზნებისა და ამოცანების ხასიათის გათვალისწინება შეეძლება.

პოსტსაბჭოური სისტემის პერიოდში გეგმიური მეურნეობრიობის პირობებში ჩვენს ქვეყანას ფაქტობრივად არ გააჩნდა საგადასახადო სისტემა, ამიტომ საგადასახადო სისტემის ჩამოყალიბებას საქართველოში არც თუ ისე დიდი ისტორია აქვს, ის განვითარებისა და დახვეწის პროცესშია და შედეგად ეს თემაც არ კარგავს აქტუალობას.

საქართველოს საგადასახადო კანონმდებლობის მიმოხილვა

საქართველოს საგადასახადო სისტემას საფუძველი მისი სახელმწიფოებრივი ჩამოყალიბების პროცესში ჩაეყარა. ეკონომიკის განვითარების სხვადასხვა ეტაპზე საგადასახადო სისტემის წინაშე კონკრეტული ამოცანები იდგა, რაც იმაში გამოიხატებოდა, რომ მას უნდა უზრუნველეყო სახელმწიფოს კუთვნილი შემოსავლების მობილიზება სახელმწიფოს მიერვე განსაზღვრული ხარჯების დასაფარავად. საბჭოთა კავშირის დაშლის შემდეგ ქვეყანაში წარმოიქმნა საკუთარი საგადასახადო სისტემის ჩამოყალიბების აუცილებლობა, რომლის წინაშეც დაისახა ახალი ამოცანები. კერძოდ, მან უნდა დააკმაყოფილოს, როგორც სახელმწიფოს ინტერესები, ისე თავისუფალი ბაზრის მოთხოვნები. საგადასახადო დაბეგვრა ფუნდამენტურია სახელმწიფოს ჩამოყალიბებისას და მის მიერ მომსახურების გაწევის თვალსაზრისით, მაგრამ საქართველოსთვის იგი წლების განმავლობაში უდიდესი პრობლემა იყო. გადასახადების გადახდისთვის თავის არიდება, რაც სახელმწიფოს სისუსტესა და კორუმპირებულობას გამოხატავდა, მომსახურების გაწევას სერიოზულად აფერხებდა. [1]

საგადასახადო პოლიტიკის განხილვისას მნიშვნელოვანია ვიცოდეთ თუ რომელი კანონი არეგულირებს გადასახადების დაწესებას და ზოგადად რამდენი სახის გადასახადი არსებობს. განარჩევენ საერთო სახელმწიფოებრივ და ადგილობრივი სახის გადასახადებს. საერთო სახელმწიფოებრივი გადასახადებია: საშემოსავლო გადასახადი, მოგების გადასახადი, დამატებული ღირებულების გადასახადი (დღგ), აქციზი და მოგების გადასახადი. საერთო სახელმწიფოებრივი გადასახადები დაწესებულია საქართველოს საგადასახადო კოდექსით, რომელთა გადახდაც სავალდებულოა საქართველოს მთელ ტერიტორიაზე. ადგილობრივი გადასახადია – ქონების გადასახადი. ადგილობრივი გადასახადის შემოღებას ახორციელებს ადგილობრივი თვითმმართველობის წარმომადგენლობითი ორგანო საქართველოს მთავრობის მიერ დადგენილი განაკვეთების ფარგლებში, რომლის გადახდაც სავალდებულოა შესაბამისი ადგილობრივი თვითმმართველი ერთეულის ტერიტორიაზე. გადასახადების ტიპების უკეთ გასაგებად მცირედ განვმარტოთ ჩვენს მიერ ჩამოთვლილი ტიპები.

დამატებითი ღირებულების გადასახადს (დღგ) იხდის პირი, რომელიც ეწევა ეკონომიკურ საქმიანობას და რომლის მიერ ნებისმიერი უწყვეტი 12 კალენდარული თვის განმავლო-ბაში განხორციელებული, დღგ-ით დასაბეგრი ოპერაციების საერთო თანხა აღემატება 100 000 ლარს. დღგ-ის განაკვეთი შეადგენს დასაბეგრი ბრუნვის 18 პროცენტს.

საშემოსავლო გადასახადის გადამხდელია რეზიდენტი ფიზიკური პირი, ანუ პირი რომელიც ფაქტობრივად იმყოფება საქართველოს ტერიტორიაზე 183 დღე ან მეტ ხანს ნებისმიერი უწყვეტი 12 კალენდარული თვის პერიოდში. არარეზიდენტი ფიზიკური პირი, რომელიც შემოსავალს იღებს საქართველოში არსებული გადახდის წყაროდან.

დასაბეგრი შემოსავალი წარმოადგენს სხვაობას კალენდარული წლის განმავლობაში მიღებული შემოსავლისა და ხარჯების თანხებს შორის. რეზიდენტი ფიზიკური პირების მიერ მიღებული დასაბეგრი შემოსავლები, რომლებიც არ ექვემდებარება საქართველოში არსებულ გადახდის წყაროსთან დაბეგვრას, – იბეგრება 20 პროცენტით. გადახდის წყაროსთან დაბეგვრას დაქვემდებარებული შემოსავლები, იბეგრება: ხელფასი -20 %,დივიდენდები – 5%, პროცენტები – 5 %, როიალტი – 20%.

აქციზის გადამხდელი პირი, რომელიც: აწარმოებს აქციზურ საქონელს საქართველოში; -ახორციელებს აქციზური საქონლის იმპორტს ან ექსპორტს საქართველოში; აქციზური საქონლის სახეობებია: სპირტი და ალკოჰოლური სასმელები, ლუდი. თამბაქოს ნაწარმი, მსუბუქი ავტომობილები, ბუნებრივი აიროვანი კონდენსატი და ბუნებრივი აირი გარდა მილსადენისა.

მოგების გადასახადის გადამხდელია: რეზიდენტი საწარმო; არარეზიდენტი საწარმო, რომელიც საქართველოში საქმიანობას ახორციელებს მუდმივი დაწესებულების მეშვეობით ან/და შემოსავალს იღებს საქართველოში არსებული წყაროდან. 2019 წლის 1 იანვრიდან მოგების ყოველთვიურ გადსახადს იხდის ორგანო, რომელიც ეკონომიკურ საქმიანობას ეწება. საწარმოს დასაბეგრი მოგება იბეგრება 15%.

ქონების გადასახადის შემთხვევაში დასაბეგრ ობიექტს წარმოადგენს საკუთრებაში არსებული უძრავი ქონება. ფიზიკური პირის ქონების გადასახადს გამოიანგარიშებს საგადასახადო ორგანო წარდგენილი დეკლარაციის საფუძველზე.

საქართველოს საგადასახადო კოდექსი საქართველოს კონსტიტუციის შესაბამისად განსაზღვრავს საქართველოს საგადასახადო სისტემის ფორმირებისა და ფუნქციონირების ზოგად პრინციპებს, აწესრიგებს საქართველოს ეკონომიკურ საზღვარზე მგზავრის, საქონლისა და სატრანსპორტო საშუალების გადაადგილებასთან დაკავშირებულ სამართლებრივ ურთიერთობებს, სამართლებრივ ურთიერთობაში მონაწილე პირის ,გადასახადის გადამხდელისა და უფლებამოსილი ორგანოს სამართლებრივ მდგომარეობას, განსაზღვრავს საგადასახადო სამართალდარღვევის სახეებს, საქართველოს საგადასახადო კანონმდებლობის დარღვევისათვის პასუხისმგებლობას, უფლებამოსილი ორგანოსა და მისი თანამდებობის პირების არამართლზომიერ ქმედებათა გასაჩივრების წესსა და პირობებს, საგადასახადო დავის გადაწყვეტის წესს, არეგულირებს საგადასახადო ვალდებულების შესრულებასთან დაკავშირებულ სამართლებრივ ურთიერთობებს. [2]

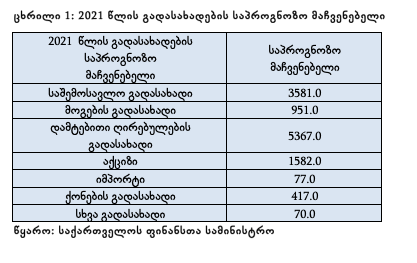

არსებული მაკროეკონომიკური პროგნოზების გათვალისწინებით, 2020 წელს COVID-19 პანდემიის გავრცელებიდან გამომდინარე საგადასახადო შემოსავლების პროგნოზი შეადგენს 11 050.0 მლნ ლარს. 2021 წლის განახლებული პროგნოზი კი ნომინალურ გამოხატულებაში შეადგენს 12 045.0 მლნ ლარს, რაც 155 მლნ ლარით ნაკლებია 2021 წლის ბიუჯეტის პროექტის პირველ წარდგენასთან შედარებით. კლება განაპირობებულია ანტიკრიზისული გეგმის ახალი ეტაპის ფარგლებში კერძო სექტორისათვის გათვალისწინებული საგადასახადო შეღავათების ეფექტით. [2]

საქართველოს საგადასახადო რეფორმების შედეგების განხხილვა და გამოვლენა

საქართველოს საგადასახადო პოლიტიკისა და სისტემის ფორმირება დაიწყო 1991-1992 წლების მიჯნაზე, სოციალისტური ეკონომიკური მოდელის ძირეული ტრანსფორმაციის პირობებში, მაშინ, როცა ქვეყანას პრაქტიკულად არ გააჩნდა რეალური საგადასახადო ურთიერთობების სამართლებრივი რეგულირების გამოცდილება. საკანონმდებლო ბაზის შესაქმნელად შემჭიდროვებულმა ვადებმა, ქვეყანაში არსებულმა სოციალურ-ეკონომიკურმა კრიზისმა არსებითად იმოქმედა საგადასახადო პოლიტიკასა და საგადასახადო სისტემის ჩამოყალიბებაზეც. ფაქტობრივად, საქართველოში საგადასახადო სისტემა, შესაბამისი თეორიულმეთოდოლოგიური წანამძღვრების შემუშავების და ადაპტირების გარეშე, მთლიანად დაეფუძვნა საზღვარგარეთის ქვეყნების გამოცდილებას, ამასთან, ანალიზის და ანგარიშგასაწევი ფაქტობრივი შედეგების გაუთვალისწინებლად, გრძელდებოდა დაუსაბუთებელი ექსპერიმენტული და საცდელ-მოსინჯვითი პრაქტიკა, რის გამოც დაშვებულია ბევრი შეცდომა და სახეზეა არაეფექტური საგადასახადო სისტემა. ამდენად, გამუდმებით დღის წესრიგშია და კვლავაც აუცილებელია საქართველოს რეალობისათვის მისაღები საგადასახადო თეორიის შემუშავება და პრაქტიკაში დამკვიდრებისათვის ზრუნვა. სამწუხაროდ, ჩვენი ქვეყნის დამოუკიდებელ სახელმწიფოდ ჩამოყალიბების საწყის ეტაპზე – გარდამავალ პერიოდში, პოლიტიკოსთა და პრაქტიკოს ეკონომისტთა ნაწილს, რომლებიც უშუალოდ მონაწილეობდნენ ქვეყნის საგადასახადო პოლიტიკის შემუშავებისა და საგადასახადო სისტემის ჩამოყალიბების პროცესში, საგადასახადო თეორიის საკითხები მეორეხარისხოვნად მიაჩნდათ. სახელმწიფოს შესაბამისი სტრუქტურების მხრიდან გამუდმებით იყო მცდელობა რაც შეიძლება მეტი ფულადი სახსრები მოეზიდათ მეწარმეებიდან და მოსახლეობიდან სახელმწიფო ბიუჯეტში, ისე რომ ამ პოლიტიკას არ ქონდა შესაბამისი თეორიული ბაზა. არ იყო დასაბუთებული ამგვარი შემოსავლების ეფექტურობის არსი და პერსპექტიულობა. საგადასახადო კანონმდებლობაში გამუდმებით მიმდინარეობდა და კვლავაც მიმდინარეობს შესწორებებისა და ცვლილებების შეტანა. შედეგად, ქვეყნის საგადასახადო სისტემის არამდგრადობა წარმოშობს წინააღმდეგობებს გადასახადის გადამხდელსა და სახელმწიფოს შორის. უნდა ითქვას, რომ 2004 წლიდან შემდგომ პერიოდში განხორციელდა მნიშვნელოვანი რეფორმები საგადასახადო სისტემის მოწესრიგების მიმართულებითაც.

საქართველოში საგადასახადო სისტემის განვითარების ყველა ეტაპზე აღინიშნებოდა გადასახადების გადამხდელების მხრიდან გადასახადებით დაბეგვრისაგან თავის არიდება. გადასახადების გადამხდელების მხრიდან ყოველ მეორე–მესამეში ვლინდებოდა საგადასახადო ვალდებულებების შეუსრულებლობა, საგადასახადო ვალდებულებების შეუსრულებლობის ვადების დარღვევა, გადასახადისაგან თავის არიდება. სხვადასხვა შეფასებების შესაბამისად, 1991–2003 წლებში საქართველოში გადასახადების 50–70% არ შედიოდა ბიუჯეტში, ვარდების რევოლუციის“ შემდეგ მთელი რიგი გარდაქმნები და რეფორმები განხოციელდა.2005 წლიდან ამოქმედდა ახალი საგადასახადო კოდექსი. გადასახადების რიცხვი 22-დან 7-მდე შემცირდა. დაიკლო საგადასახადო განაკვეთებმაც: საშემოსავლო გადასახადი 20% პროგრესულიდან – 12% წრფივი გახდა, დღგ 20%-დან 18%-მდე, ხოლო სოციალური გადასახადი 33-დან 20%-მდე შემცირდა.2008 წლიდან საწარმოების მოგების გადასახადმა 20-დან 15-მდე დაიკლო, ხოლო სოციალური, რომელსაც დამქირავებელი იხდიდა, და საშემოსავლო, რომელსაც დაქირავებული იხდიდა, გაერთიანდა და ახალი საშემოსავლო გადასახადი 25% გახდა. აღნიშნული ცვლილება ხელსაყრელი იყო დამქირავებლისთვის, მაგრამ დაქირავებულს მძიმე ტვირთად დააწვა, რადგან დამქირავებელს არავითარი ვალდებულება არ ჰქონდა, რომ გამოთავისუფლებული თანხებით დაქირავებულთა ანაზღაურება გაეზარდა. განულდა იმპორტის საბაჟო გადასახადიც, რამაც საქართველო მსოფლიოს ყველაზე ლიბერალურ სავაჭრო რეჟიმის მქონე ქვეყნების მცირე ჯგუფის წევრად აქცია.

მეორე მძლავრი რეფორმების მთელი რიგის გატარება 2016 წელს დაიწყო, რომლის მიზანიც ეკონომიკური ზრდა და ქვეყანაში წარმოებისათვის ხელსაყრელი გარემოს შექმნა იყო. შემოთავაზებული ცვლილების მიხედვით საგადასახადო კონტროლს მხოლოდ საგადასახადო ორგანო განახორციელებს. ეს ცვლილება ხელს შეუწყობს საგადასახადო ადმინისტრირების ლიბერალიზაციას და კიდევ უფრო გაზრდის ნდობას საგადასახადო ორგანოების მიმართ. თუმცა მეორე მხრივ სახელმწიფო არ კარგავს ფინანსურ ბერკეტებს. ფუნქციების სწორი გადანაწილების შემთხვევაში საგადასახადო ორგანო საგადასახადო კონტროლს განახორციელებს, ხოლო სამართალდამცავი ორგანოების როლი, სხვა ფუნქციებთან ერთად, ეკონომიკურ დანაშაულთან ბრძოლაც გახლავთ. ერთ-ერთი ყველაზე მნიშვნელოვან ცვლილება ეხება მოგების გადასახადს, რომლის მიხედვით მოგება განაწილებამდე არ დაიბეგრება, დაიბეგრება მხოლოდ განაცემი(ეს მოდელი ,,ესტონური მოდელის“ სახელით არის ცნობილი).ამ შემთხვევაში დაბეგვრის ობიექტია საწარმოს მიერ მის პარტნიორზე ფულადი ან არაფულადი ფორმით მოგების განაწილება.(სსკ-ის 98 მუხლი),მოგების გადასახადის რეფორმამ, როგორც მოსალოდნელი იყო ხელი შეუწყო ინვესტიციების ზრდას, რეალური მშპ-ს ზრდამ კი დაახლოებით 2% შეადგინა. საგადასახადო კოდექსის ცვლილებები ითვალისწინებს ძირითადი საშუალების იმპორტზე დღგ-ის გადახდის ვადის გადავადებას. იმპორტიორს, რომელიც ძირითად საშუალებებს იყენებს დღგ-ით დასაბეგრ ოპერაციებში, არ მოუწევს იმპორტისას დღგ-ის გადახდა. ამასთანავე, დღგ-ის გადახდის განსხვავებული ვადები დაწესდება საქართველოს მთავრობის მიერ დადგენილი ნუსხის მიხედვით. აღნიშნული ცვლილება რამდენად გამოიწვევს ბიზნესისთვის ხელშეწყობას საკამათოა, თუმცა ნამდვილად შეამცირებს საგადასახადო ბაზას. კიდევ ერთ რეფორმას წარმოადგენს საგადასახადო დავალიანებების ჩამოწერა, გადამხდელებს ჩამოეწერებათ საგადასახადო დავალიანება და მიეცემათ შესაძლებლობა, განაახლონ შეჩერებული ბიზნესსაქმიანობა. მსგავსი მექანიზმების პერმანენტული გამოყენება იწვევს ნეგატიურ ფისკალურ შედეგს და ხელს უშლის გადასახადის გადახდის კულტურის დანერგვას. [1]

ოპტიმალური საგადასახადო სისტემა და მასთან დაკავშირებული პრობლემები

სახელმწიფო ეკონომიკის რეგულირებას ახორციელებს დაბეგვრის სისტემის ცვლილებით, გადასახადების მანევრირებით და საგადასახადო შეღავათების დაწესებით. პრაქტიკაში ეკონომიკური რეგულირებისათვის გამოიყენება ორი საგადასახადო მოდელი: ლიბერალური და მკაცრი. ლიბერალური საგადასახადო მოდელი გულისხმობს დაბალ საგადასახადო განაკვეთებს, მეტ საგადასახადო შეღავათებს, შედეგად გადასახადის გადამხდელებს თავიანთ განკარგულებაში რჩებათ შემოსავლების უფრო დიდი ნაწილი და შესაბამისად, შესაძლებლობა ეძლევათ წარმართონ იგი ინვესტირებისათვის, საწარმოთა ტექნიკური და ტექნოლოგიური სრულყოფისათვის, რაც თავის მხრივ განაპირობებს პროდუქციის კონკურენტუნარიანობის ამაღლებას და ეკონომიკურ ზრდას. მეორე მხრივ, მკაცრი საგადასახადო მოდელი გულისხმობს მაღალ საგადასახადო განაკვეთებს და შეღავათების ვიწრო წრეს. გარდამავალი ეკონომიკის ქვეყნებში, ისეთი როგორიც საქართველოა, ერთ-ერთ ურთულეს პრობლემას წარმოადგენს ოპტიმალური თანაფარდობის (,,ოქროს შუალედის’’) დადგენა. საგადასახადო განაკვეთების შემცირება და საგადასახადო ლიბერალიზაცია, თავისი შინაარსით, ძალიან ბევრი მხარდამჭერი ჰყავს. აქ შესასწავლია, გადასახადების კიდევ უფრო შემცირება ხელს შეუწყობს თუ არა ბიუჯეტის შემოსავლების ზრდას და თუ შეუწყობს, მაშინ რამდენი დრო დასჭირდება გადასახადების შემცირების შედეგად საგადასახადო შემოსავლების შემცირების კომპენსირებას? ეს ურთულესი პრობლემაა. მისი გაანგარიშება შესაძლებელია უტყუარი და სანდო ინფორმაციის პირობებში. საქართველოში კი, როდესაც ჯერ კიდევ არაა ჩამოყალიბებული აღრიცხვისა და სტატისტიკის ანგარიშგების მეთოდოლოგიურად გამართული სისტემა და ინფორმაციული მონაცემები მუდმივად იცვლება, ასეთი გაანგარიშების ჩატარება მეტად სარისკოა და ცხადია, შედეგების უტყუარობაზე პასუხისმგებლობას ვერავინ აიღებს. თუ ანალოგიის მეთოდს გამოვიყენებთ და შევხედავთ ევროსაბჭოს ზოგიერთი ქვეყნის მონაცემს, თვალშისაცემ ეფექტს მივიღებთ საგადასახადო კოეფიციენტის (გადასახადები/მშპ-სთან) შემცირება 10% პუნქტით იწვევს მშპ-ს ყოველწლიურად 0.5-1% ზრდას. საქართველოში საბაზრო ეკონომიკის მშენებლობის პროცესში საგადასახადო სისტემით უკმაყოფილება და მისი მწვავე კრიტიკა უპირატესად გამოწვეულია გადასახადების სამართლიანობის დეფიციტით, კერძოდ იმით, რომ ეს გადასახადები ხშირ შემთხვევაში არასამართლიანად არის მიჩნეული. საგადასახადო სამართლიანობა გულისხმობს გადასახადით დაბეგვრის საყოველთაობას და მოქალაქეთა შორის მათი განაწილების თანაბრობას შემოსავლების მიხედვით. ცნობილია სამართლიანობის ორგვარი გაგება: ჰორიზონტალური და ვერტიკალური. ჰორიზონტალური გულისხმობს, რომ ერთნაირი გადახდისუნარიანი ადამიანები ერთნაირად უნდა დაიბეგრონ, ვერტიკალური – ხოლო სხვადასხვა გადახდისუნარიანები განსხვავებულად. [1]

რეკომენდაცია

ზემოთ აღნიშნულზე დაყრდნობით შეგვიძლია ჩამოვაყალიბოთ რელევანტური საგადასახადო სისტემის მაგალითი უშუალოდ საქართველოსთვის. რეალურად გადასახადების ე.წ. სამართლიანი განაწილება გვექნება მაშინ, როცა გადასახადის გადახდა ყველა გადამხდელისათვის თანაბარი მსხვერპლის გაღებით მოხდება. აქედან გამომდინარე ტარიფი ისე უნდა დაგინდეს, რომ საბოლოოდ ყველა მოქალაქის სარგებლიანობა თანაბრად შემცირდეს. ამით თუ ვიმსჯელებთ უკეთესი იქნება თუ საქართველოში დაინერგება პროგრესული საგადასახადო სისტემა. ეს ნიშნავს იმას, რომ ვისაც აქვს უფრო მაღალი შემოსავლების მაჩვენებელი უნდა იკისროს უფრო დიდი საგადასახადო ტვირთი. თავისი არსით პროგრესული გადასახადი არამარტო სამართლიანია, არამედ ის გახლავთ საზოგადოების სტაბილური და თანასწორი განვითარების გარანტიას. მაგალითად საწარმოს მეპატრონეს იმაზე ბევრად მეტი შემოსავლის მიღების შესაძლებლობა აქვს, ვიდრე იმავე საწარმოს მომუშავეებს. ამასთან უნდა გავიტვალისწინოთ, რომ მეწარმეები ხშირად იყენებენ სახელმწიფოს მიერ გათვალიწინებულ სუბსიდიებს, არის შემთხვევები, როცა თავისუფლდებიან დღგ-სგან, ასევე აქტივების სწორი გადანაწილების შემთხვევაში კანონის დაურღვევლად გადასახადებს თავს არიდებენ. საერთო ჯამში პროგრესული გადასახადი საგადასახადო პოლიტიკის სამი მთავარი მიზნის შესრულებაში გვეხმარება: 1. საბიუჯეტო შემოსავლების ზრდაში, 2. სამეწარმეო საქმიანობის წახალისებაში და 3. სოციალურ ჯგუფებს შორის საშემოსავლო უთანასწორობის დაძლევაში.

ამ სტატიაში განხილული მონაცემებიდანაც ნათლად დავადგინეთ რომ საგადასახადო შემოსავლების დიდი წილი მოდის ორ გადასახადზე, ესენია: დღგ და საშემოსავლო გადასახადი. აქედან კი თავისუფლად შეგვიძლია დავასკვნათ რომ საგადასახადო ტვირთის უდიდესი ნაწილი მოდის ჩვეულებრივ მოქალაქეებზე , იქიდან გამომდინარე, რომ სწორედ ისინი არიან დღგ-სა და საშემოსავლო გადასახადების გადამხდელები.

ამასთანავე გადასახადების განაკვეთის შემცირება მცირე და საშუალო შემოსავლის პირებისთვის, ხელფასის მომატების ტოლფასი იქნება. ანუ სახელმწიფოს ამით ბიზნესის განვითარებასაც შეუწყობს ხელს. საგრძნობლად გაიზრდება მოთხოვნა ადგილობრივ პროდუქტებზე, რაც ადგილობრივი მეწარმეების განვითარებისთვის საკმაოდ მნიშვნელოვანია. პროგრესული საშემოსავლო საგადასახადო სისტემის მაქსიმალური ეფექტი მხოლოდ მაშინ იქნება საგრძნობი თუ მოხდება მისი სინერგია პროგრესულ მოგების გადასახადთან. არასამართლიანია როდესაც მცირე ბიზნესი და მრავალი სხვადასხვა პროფილის მქონე მსხვილი ბიზნესი ერთი და იგივე საპროცენტო განაკვეთით იბეგრებიან. მაგალითად საბანკო სექტორს საკამოდ მცირე თანხა შეაქვს სახელმწიფო ბიუჯეტში, იმასთან შედარებით თუ რა რეკორდულ მოგებებზე გადიან. ამიტომაც სახელმწიფოს პირველი ამოცანა მცირე ბიზნესის წახალისება უნდა იყოს და არა მსხვილი ბიზნესის. ეს კი უმალვე აისახება სახელმწიფოს ეკონომიკურ კეთილდღეობაზე.

დასკვნა

მრავალი ქართველი მეცნიერის გამოკვლევებსა და მოცემულ სადისერტაციო ნაშრომში წარმოდგენილი გამოკვლევებით დადასტურებულია, რომ საქართველოს საგადასახადო სისტემა შეიქმნა და ყალიბდებოდა ქვეყნის დამოუკიდებელ სახელმწიფოდ გამოცხადებისა და გარდამავალი პერიოდის მიჯნაზე. პოსტსაბჭოური სისტემის პერიოდში გეგმიური მეურნეობრიობის პირობებში, რაც განპირობებული იყო წარმოების საშუალებებსა და წარმოებულ პროდუქციაზე სახელმწიფო საკუთრებით, რომლიდანაც სახელმწიფოს ნებისმიერ დროს ნებისმიერ მოცულობით შეეძლო მოეზიდა შესაბამისი სახსრები სახელწიფო ბიუჯეტში, აღნიშნულიდან გამომდინარე ქვეყანაში, კლასიკური გაგებით საგადასახადო სისტემა ფაქტობრივად არ არსებობდა და ამ თვალსაზრისით ქვეყანას პრაქტიკულად არანაირი მემკვიდრეობა არ მიუღია. საბაზრო ეკონომიკის პირობებში კი ბიუჯეტის შემოსავლებისა და გასავლების ფორმულირების კანონზომიერებანი და მეთოდოლოგია ძირეულად იცვლება, იგი თვისობრივად ახალ სახეს იძენს, შესაძლებელი ხდება გადასახადები გამოყენებულ იქნეს ეკონომიკის რეგულირების მძლავრ მექანიზმად. სახელმწიფოში ხდება რა ერთობლივი შიდა პროდუქტისა და ერთობლივი შემოსავლის განაწილება, გადასახადები და შესაბამისად საგადასახადო სისტემა მნიშვნელოვნად ზემოქმედებს ქვეყნის ეკონომიკური ზრდის შედეგებზე, ეკონომიკური საქმიანობის ცალკეულ სახეობებს შორის პროპორციებზე, საგადასახადო კვლავწარმოების სტრუქტურაზე, სოციალურ სფეროზე, კაპიტალის დაგროვების პროცესზე, მოსახლეობის მოხმარებასა და გადახდისუნარიან მოთხოვნილებაზე.

ქვეყენის საგადასახადო სისტემა ქვეყნის ეკონომიკური პროცესების რეგულატორი უნდა იყოს. აუცილებელია უზრუნველყოფილ იქნეს საგადასახადო პოლიტიკისათვის დამახასიათებელი ფისკალური და მარეგულირებელი ფრუნქციების რეალიზება და შეთანაწყობა. აღნიშნულიდან გამომდინარე მიზანშეწონილია კვლავაც გაგრძელდეს საქართველოს საგადასახადო სისტემის რეფორმირების პროცესი და ჩამოყალიბდეს საგადასახადო სისტემის, როგორც ეკონომიკურად მაღალფუნქციური მექანიზმის მიმართ ერთიანი კონცეპტუალური მიდგომა.

გამოყენებული ლიტერატურა