საქართველოს ჯანდაცვის სექტორის ანალიზი

ავტორის სტილი დაცულია

ანასტასია შკამარიდინა

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის III კურსის სტუდენტი

anastasiashkamaridina@gmail.com

ანოტაცია

ჯანდაცვის სექტორი თავისი სპეციფიკით განსხვავდება სხვა ეკონომიკური დარგებისგან. აღსანიშნავია, რომ გამართული ჯანდაცვის სისტემა მნიშვნელოვანია ქვეყნის განვითარებისთვის. კოვიდ პანდემიის სწრაფმა გავრცელებამ საქართველოში მკვეთრად გაზარდა ჯანდაცვის სექტორში დანახარჯების რაოდენობა. შესაბამისად, სახლმწიფომ პანდემიის სამართავად გამოყო დამატებითი ფინანსური რესურსი. მიუხედავად აღნიშნული ღონისძიებებისა, ჯანდაცვის წილი მშპ-ში კვლავ რეკომენდირებულ მინიმუმზე ნაკლებია, ხოლო ბიუჯეტის გადახარჯვა ყოველწლიურად მატულობს.

ჯანდაცვის სექტორის მიმოხილვა მიმდინარე გამოწვევების იდენტიფიცირების საშუალებას იძლევა. მოცემულ ნაშრომში განხილულია ჯანდაცვის სექტორის თავისებურებები, საქართველოს ჯანდაცვის სექტორი, კოვიდ პანდემიის დროს არსებული გამოწვევები და სტატისტიკური მონაცემების საფუძველზე შეფასებულია ქვეყანაში არსებული სიტუაცია.

Annotation

The healthcare sector differs from other economic sectors in its specifics. It should be noted that a proper health care system is important for the development of the country. The rapid spread of the Covid pandemic in Georgia has dramatically increased spending in the healthcare sector. Accordingly, the state allocated additional financial resources to manage the pandemic. Despite these measures, the share of health care in GDP is still below the recommended minimum, and budget overspending is increasing every year.

An overview of the healthcare sector helps to identify current challenges. This paper discusses the peculiarities of the healthcare sector, the Georgian healthcare sector, the challenges posed by the Covid Pandemic, and assesses the situation in the country based on statistical data.

ჯანდაცვის სექტორის თავისებურებები

ცნობილი ამერიკელი ეკონომისტის უილიამ ჰსიაოს მიხედვით, ჯანდაცვა წარმოადგენს “ანორმალურ, პათოლოგიურ ეკონომიკას”, ანუ ეკონომიკას, სადაც საბაზრო ძალების გავლენა სერვისების მოცულობაზე, მათ ფასსა და ხარისხზე არსებითად განსხვავდება ჩვეულებრივი ბაზრებისგან”. [2]

ჩვეულებრივ ბაზარზე მომხმარებელი თავისი შესაძლებლობის მიხედვით განსაზღვრავს თუ როდის, სად და რა ფასად იყიდოს საქონელი. სამედიცინო ბაზარზე, ხშირ შემთხვევებში, წინდაწინ არავინ იცის თუ როდის წარმოიშობა სამედიცინო მომსახურებაზე მოთხოვნა და მიწოდება. მომხმარებლებისათვის გაურკვეველია მათი ჯანმრთელობის მდგომარეობა და სამედიცინო მომსახურების საჭიროება დროის ნებისმიერ პერიოდში.

გაურკვევლობა ასევე შეინიშნება სამედიცინო მომსახურების მიმწოდებლების მხარესაც. პაციენტებს ექიმების რჩევის გარეშე არ შეუძლიათ განსაზღვრონ არც სამედიცინო მომსახურების საჭიროება და არც მათი მკურნალობის მოსალოდნელ შედეგებზე იციან რაიმე. გარდა ამისა, რადგან სამედიცინო ბაზარზე სამედიცინო მომსახურების უდიდესი ნაწილი ფინანსდება მესამე მხარის (სადაზღვევო კომპანია ან სახელმწიფო) მიერ, და პირდაპირი კავშირი მყიდველსა და გამყიდველს შორის არ არსებობს, “ფასი” სულ უფრო გაურკვეველია და ნაკლებად შეესაბამება ჩვეულებრივ ბაზარზე მყიდველსა და გამყიდველს შორის გარიგებით მიღწეულ ფასს.

გაურკვევლობა ჯანდაცვის სფეროს გამოკვეთილი მახასიათებელია, რაც განასხვავებს მას ჩვეულებრივი ბაზრისაგან და შესაბამისად, ზრდის სახელმწიფოს როლს ჯანდაცვის სისტემის რეგულირების თვალსაზრისით.[3]

სამედიცინო ბაზარზე არსებული გაურკვევლობისა და რისკებისაგან დასაცავად, ავადმყოფობის შემთხვევაში ერთდროული, დიდი დანახარჯების თავიდან ასაცილებლად ადამიანი წინდაწინ ქმნის დანაზოგებს, ან მიმართავს დაზღვევას. ჩვეულებრივ ბაზარზე საქონლის წარმოებას, დაფინანსებას, და განაწილებას თავად კერძო სექტორი ახორციელებს, ცხადია, სახელმწიფოს მცირე მარეგულირებელი როლით. ჯანდაცვის სექტორში სამედიცინო მომსახურების დაფინანსებასა და მიწოდებაში სახელმწიფო უმთავრესი მოთამაშეა. განვითარებულ ქვეყნებში ჯანდაცვის ხარჯებში სახელმწიფო ხარჯების წილი 75%-მდე გაიზარდა.

სამედიცინო ბაზარზე, თავისი სპეციფიკურობიდან გამომდინარე, გაურკვევლობა დაკავშირებულია ინფორმაციის სიმწირესთან. სამედიცინო ბაზარზე უმთავრესად ინფორმაცია გააჩნია მხოლოდ ერთ მხარეს, სამედიცინო მომსახურების მიმწოდებელს, რაც ქმნის ინფორმაციის ასიმეტრიის პრობლემას. ჩვეულებრივ ბაზარზე მომხმარებელი საქონლის მახასიათებლების, მათი ფასების მიხედვით დამოუკიდებლად წყვეტს, თუ რა შეიძინოს ბაზარზე.

ჩვეულებრივ ბაზარზე მომხმარებელი თავისი შესაძლებლობის მიხედვით განსაზღვრავს ამა თუ იმ საქონლის ყიდვას. სულ სხვა მდგომარეობაა სამედიცინო ბაზარზე. სამედიცინო დახმარების გაწევა ადამიანის სიცოცხლესთანაა დაკავშირებული და იგი მომხმარებლის (პაციენტის) გადახდისუნარიანობაზე ნაკლებად უნდა იყოს დამოკიდებული.ჯანდაცვის სისტემა სამართლიანობის და თანაბარი ხელმისაწვდომობის პრინციპებზე უნდა იყოს დაფუძნებული.[3]

საქართველოს ჯანდაცვის სექტორი

საქართველოში ჯანდაცვის სფეროში ბოლო 15 წლის განმავლობაში არაერთი რეფორმა განხორციელდა. მათ შორის უმნიშვნელოვანესია 2013 წელს ამოქმედებული საყოველთაო ჯანდაცვის რეფორმა. პროგრამის მიზანია, ჯანმრთელობის დაზღვევის არმქონე საქართველოს მოსახლეობისათვის შექმნას ფინანსური უზრუნველყოფა სამედიცინო მომსახურების ხელმისაწვდომობისათვის. 2017 წელს დაიწყო პროგრამით მოსარგებლეთა დიფერენცირება შემოსავლების მიხედვით და განისაზღვრა თანაგადახდის შესაბამისი მექანიზმები.[1]

2022 წლისათვის საქართველოს ჯანდაცვის სექტორის ბრუნვა 3.1 მლრდ. ლარს შეადგენს და სექტორი მოცავს:

- სამედიცინო საშუალებების მწარმოებლებს და ექსპორტიორებს;

- მედიკამენტების, სამკურნალო საშუალებების და სამედიცინო მოწყობილობების იმპორტიორებსა და დისტრიბუტორებს;

- ფარმაციის სექტორის მოთამაშეებს;

- ჰოსპიტალურ სექტორს;

- სადაზღვევო სექტორს.[1]

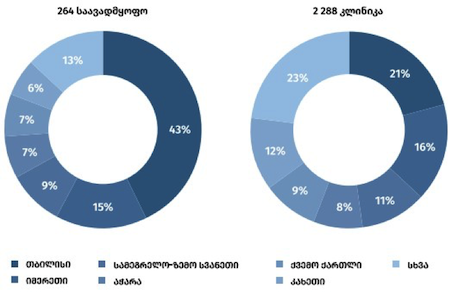

დიაგრამა 1. საავადმყოფო-სამედიცინო და ამბულატორიულ-პოლიკლინიკური დაწესებულებების გადანაწილება რეგიონების მიხედვით 2020წ

წყარო: https://www.geostat.ge/

დიაგრამა 1-ზე გამოსახულია საავადმყოფო-სამედიცინო და ამბულატორიულ-პოლიკლინიკური დაწესებულებების გადანაწილება რეგიონების მიხედვით. 2020 წლის მდგომარეობით საქართველოში ჯამურად 264 საავადმყოფო და 2,288 ამბულატორიულ-სამედიცინო ცენტრია. რეგიონების მიხედვით დედაქალაქში ყველაზე მეტი სამედიცინო ერთეულია: 114 საავადმყოფო და 460 კლინიკური დაწესებულებაა.

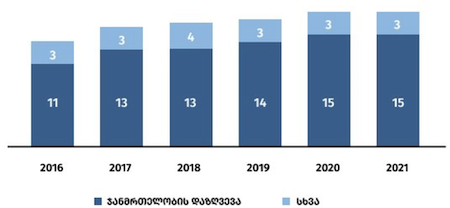

დიაგრამა 2. კერძო სადაზღვევო კომპანიების დინამიკა ჯანმრთელობისა და სხვა კატეგორიის პოლისების მიხედვით 2016-2021წ

წყარო: https://www.insurance.gov.ge/

დიაგრამა 2-ზე გამოსახულია კერძო სადაზღვევო კომპანიების დინამიკა ჯანმრთელობისა და სხვა კატეგორიის პოლისების მიხედვით 2016-2021წლებისთვის. 2021 წლის მონაცემებით საქართველოში ლიცენზირებული სადაზღვევო კომპანიების რაოდენობა 18-მდე გაიზარდა, 2016 წელთან შედარებით. სულ ჯამურად გაცემულია 785,052 ჯანმრთელობის პოლისი და ბაზრის მთავარი მოთამაშეები არიან: „იმედი L“ (28%), „ჯი პი აი ჰოლდინგი“ (26%) და „არდი“ (10%).

საცალო ფარმაციის სექტორის შემოსავლების ზრდა აჭარბებს ჯანდაცვის სექტორის შემოსავლების ზრდას. ფარმაცევტული სექტორის ბრუნვა საშუალოდ 16 %-ით იზრდებოდა ბოლო ხუთი წლის განმავლობაში. ზრდადია ჯანდაცვის სექტორის ბრუნვაც (+7%).

COVID-19 პანდემიამ მნიშვნელოვნად გააძვირა მედიკამენტები და სამედიცინო მომსახურება. 2021 წლის 11 თვეში მედიკამენტები საშუალოდ 14.6%-ით გაძვირდა. ასევე, მაღალია ინფლაცია ამბულატორიულ მომსახურებაზე და 2021 წლის 11 თვის მდგომარეობით საშუალოდ 8.7%-ს შეადგენს. ნაკლები მერყეობით ხასიათდება სტაციონარული მომსახურების ფასები, თუმცა 2021 წელს ფასები საშუალოდ 4.2%-ით გაიზარდა. ამავე პერიოდში 4.9%-ით გაძვირდა ჯანმრთელობის დაზღვევა.[1]

მედიკამენტების ფასები +64%-ით გაიზარდა 2021 წელს, 2016 წლის ფასებთან შედარებით. ამავე პერიოდში, +35%-ით გაძვირდა ამბულატორიული მომსახურება, ხოლო +31%-ით – ჯანმრთელობის დაზღვევა. შედარებით ნაკლები ინფლაციით ხასიათდება, თუმცა +11%-ით გაძვირდა სტაციონარული მომსახურება.

ინფორმაციის თავისუფლების განვითარების ინსტიტუტის გამოთვლებით, ერთი ოჯახის ყოველთვიური დანახარჯი საცალო ფარმაციის ბაზარზე საშუალოდ 16%-ით იზრდებოდა, ბოლო ხუთი წლის განმავლობაში, და 161 ლარი შეადგინა 2021 წელს. მაშინ, როდესაც საქსტატის პერსონალური ინფლაციის კალკულატორის მიხედვით, ერთი ოჯახის ხარჯი საშუალოდ 68 ლარს შეადგენდა 2021 წელს. აღნიშნული დიდი სხვაობა ნაწილობრივ გამოწვეულია საცალო ფარმაციის ბაზრის მონაწილეების მიერ ფარმაციის პროდუქტებისგან განსხვავებული საქონლით ვაჭრობით.[1]

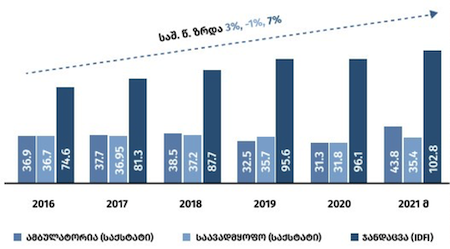

დიაგრამა 3. შინამეურნეობების ხარჯები ჯანდაცვის მომსახურებაზე 2016-2021წ

წყარო: https://www.geostat.ge/

დიაგრამა 3-ზე ასახულია შინამეურნეობების ხარჯები ჯანდაცვის მომსახურებაზე 2016-2021წლებში. როგორც გრაფიკი გვიჩვენებს შინამეურნეობების ხარჯები ასევე ზრდადი ტენდენციით ხასიათდება ჯანდაცვის მომსახურებაზე, საშუალო წლიური ზრდა შეადგენს 7%-ს და 96.1 ლარს მიაღწია 2020 წელს. საქსტატის მონაცემებით, ამავე პერიოდში, ერთი ოჯახი თვეში საშუალოდ 31 ლარს ხარჯავდა ამბულატორიულ მომსახურებაზე და 32 ლარს სტაციონარულ მომსახურებაზე. 2021 წლისთვის მოცემული სამივე მონაცემი გაიზარდა და შინამეურნეობათა ხარჯებმა ჯანდაცვის სფეროში შეადგინა 102.8 ლარს, ამბულატორიულ მომსახურებაზე-43.8ლარს და 35.4 ლარს სტაციონალურ მომსახურებაზე.

COVID-19 პანდემიამ მნიშვნელოვნად გაზარდა მოთხოვნა ფარმაცევტულ საქონელზე (სამკურნალო საშუალებებზე) და ვაქცინაზე. სამკურნალო საშუალებების და ვაქცინის იმპორტმა ჯამურად 356 მლნ. აშშ დოლარი და 113 მლნ. აშშ დოლარი შეადგინა, შესაბამისად, 2021 წლის 11 თვის მდგომარეობით. ასევე, გაიზარდა სამედიცინო აპარატურის იმპორტი, ანალოგიურ პერიოდში. ჯანდაცვის სექტორში განხორციელებული ექსპორტის 90% რეექსპორტზე მოდის. 2020 წელს რეექსპორტის შემცირების ხარჯზე -45%-ით შემცირდა ფარმაცევტული პროდუქტის ექსპორტი, 2019 წლის შესაბამის პერიოდთან შედარებით. 2021 წლის 11 თვეში თითქმის არ შეცვლილა ფარმაცევტული პროდუქტის ექსპორტის მოცულობა, ხოლო გაიზარდა ვაქცინისა და სამედიცინო აპარატურის ექსპორტი +12% და +2%-ით, წინა წლის შესაბამის პერიოდთან შედარებით.[1]

ჯანდაცვის სექტორის გამოწვევები COVID-19 პანდემიის პირობებში

COVID-19 პანდემიამ საავადმყოფოებში მიმართვიანობა მკვეთრად შეამცირა სხვა დაავადებებზე. 2020 წელს, ჯამურად მიმართვიანობა წინა წელთან შედარებით 42%-ით შემცირდა. აღნიშნულის ძირითადი მიზეზი მოსახლეობის სიფრთხილე შეიძლება იყოს პანდემიის პირობებში. საქართველოში მოსახლეობის უმეტესი ნაწილი სასუნთქი სისტემის (33%) და სისხლის მიმოქცევის სისტემისა (10%) დაავადებებით ავადდება.

საქართველოში სამედიცინო პროფესია პოპულარულია და ქვეყანა მოწინავე პოზიციას იკავებს ექიმებისა და ექთნების ჯამური რაოდენობით, თუმცა აღნიშნულს ერთ სულ მოსახლეზე ექიმების მაღალი რაოდენობა განაპირობებს. საქართველო ერთ-ერთ მოწინავე პოზიციას იკავებს სამედიცინო პერსონალის რაოდენობით, 12.8 ექიმი და ექთანი 1,000 კაცზე, რაც აღემატება სხვა ქვეყნების საშუალო მაჩვენებელს.[4]

ქვეყანაში ექიმობა უფრო პრესტიჟულია, ექთნობასთან შედარებით, და ექთნების დეფიციტია.

დიაგრამა 4-ზე გამოსახულია ექიმების და ექთნების რაოდენობა 2016-2020 წლებისთვის. როგორც გრაფიკი გვიჩვენებს 2020 წელს, ერთ ექიმზე 0.9 ექთანი მოდის, რაც წინა წლებთან შედარებით მცირედით გაზრდილი მაჩვენებელია.

დიაგრამა 4. ექიმების და ექთნების რაოდენობა

წყარო: https://www.geostat.ge/

სხვა ქვეყნებში საშუალოდ 1000 კაცზე 7.3 ექთანი მოდის, მაშინ როცა საქართველოში ეს მაჩვენებელია 5.9. საქართველოში ექთნების რაოდენობა 1000 კაცზე ჩამოუვარდება გერმანიის (14.0), აშშ-ს (11.8), ავსტრიის (10.4) მაჩვენებლებს, თუმცა, აღემატება ისრაელისა (5.0) და თურქეთის (2.4) მაჩვენებლებს, 2019-2020 წლის მონაცემებით.

პანდემიის მართვაზე სახელმწიფო დაახლოებით 600 მლნ. ლარზე მეტს დახარჯა 2021 წელს. ჯანდაცვის სამინისტროს ბიუჯეტის საშუალო წლიური ზრდა 2016-2020 წლებში 17%-ია, რაც მეტწილად განპირობებულია კოვიდ-19 ის მართვის პროგრამის დამატებით.

სახელმწიფოს დანახარჯები ჯანდაცვაზე მშპ-ის მიმართ მსოფლიო ჯანდაცვის ორგანიზაციის (WHO) რეკომენდირებულ მინიმუმზე (5%) ნაკლებია. 2021 წელს დანახარჯები ჯანდაცვაზე მთლიანი შიდა პროდუქტის 3.6%-ს შეადგენდა, რაც +1.1 პ.პ.-ით მეტია 2020 წელთან შედარებით. აღნიშნული, ჩამოუვარდება ისეთ ქვეყნებს როგორებიცაა: ესტონეთი(6.3), პოლონეთი(5.2) და ლიტვა(5).[1]

საყოველთაო ჯანდაცვის გადახარჯვის დაბალანსება ძირითადად სხვა პროგრამებზე შემცირებული დანახარჯებით ხორციელდება. ჯანდაცვის სამინისტროს დამტკიცებული ბიუჯეტი წინა წელთან შედარებით 39%-ით გაიზარდა და ჯამში 5.5 მლრდ. ლარი შეადგინა. აღსანიშნავია, რომ სახელმწიფო დანახარჯები ჯანდაცვაზე მუდმივად მზარდია, თუმცა იზრდება ბიუჯეტის გადახარჯვა.[1]

დასკვნა

ბოლო წლების განმავლობაში მნიშვნელოვნად გაიზარდა დანახარჯები ჯანდაცვის სექტორში,თუმცა ამის მიუხედავად საქართველოში სახელმწიფოს დანახარჯები ჯანდაცვაზე ჩამოუვარდება მსოფლიო ჯანდაცვის ორგანიზაციის რეკომენდირებულ მინიმუმს (5%). მნიშვნელოვნადაა გაზრდილი ფასები მოცემულ სექტორში, როგორც სამედიცინო მომსახურებაზე, ასევე მედიკამენტებზე. არსებული სიტუაციის გამო საზოგადოების ნაკლებად უზრუნველყოფილ ფენებს ხშირად უჭირთ საკუთარ ჯანმრთელობაზე საჭიროების შესაბამისად ზრუნვა, რაც მნიშვნელოვან პრობლემას წარმოადგენს. ამ სფეროს სპეციფიკიდან გამომდინარე სამედიცინო მომსახურების უზრუნველყოფა ნაკლებად უნდა იყოს დამოკიდებული პაციენტის გადახდისუნარიანობაზე. მოსახლეობის ყველა ფენა თანაბრად უნდა იყოს უზრუნველყოფილი სამედიცინო მომსახურების მაღალი ხარისხის სტანდარტებით მიუხედავად სოციალური, ეთნიკური, სქესობრივი და ასაკობრივი განსხვავებისა, რაც დღეისათვის სახელმწიფოს ერთ-ერთ მნიშვნელოვან ამოცანად რჩება.

გამოყენებული ლიტერატურა

- ადეიშვილი გ. ,,ჯანდაცვის სექტორის მიმოხილვა.’’

- Hsiao, W.C. 1995. The Chinese Health Care System: Lessons for Other Nations. Social Science and Medicine

- https://idfi.ge/ge/is-medical-market-a-regular-market

- https://www.geostat.ge/

- https://www.insurance.gov.ge/