სახელმწიფო ფასიანი ქაღალდების გამოშვების მიზნები: საერთაშორისო და ქართული პრაქტიკა

ავტორის სტილი დაცულია

მარიამ ყანჩაშვილი

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის ეკონომიკისა

და ბიზნესის IVკურსის სტუდენტი

mariam. kanchashvili748@eab. tsu. edu. ge

ანოტაცია

სახელმწიფო ფასიანი ქაღალდები შეუცვლელი ინსტრუმენტია ნებისმიერი ქვეყნის ფინანსური ბაზრის განვითარების საქმეში. სახელმწიფოს მიერ ფასიანი ქაღალდების გამოშვების დროს, სხვა მიზანთა შორის გამოირჩევა ქვეყანაში ფულის მასის რეგულირება, ანტიინფლაციური ღონისძიებების გატარება, ეროვნული ვალუტაზე მოთხოვნის სტიმულირება და მისი გაცვლითი კურსის სტაბილურობის ხელშეწყობა. ჩემს ნამუშევარში განვიხილავ სახელმწიფო ფასიანი ქაღალდების არსსა და ფუნქციებს. შემდგომ ვისაუბრებ მათი ემისიის შესახებ, როგორც საერთაშორისო დონეზე, ასევე საქართველოში. განსაკუთრებულ ყურადღებას გავამახვილებ სახელმწიფო ობლიგაციებზე და საქართველოს მაგალითზე განვიხილავ სტატისტიკურ მონაცემებს.

Annotation

Government securities are an indispensable tool in the development of the financial market of any country. The issuance of securities by the state, among other goals, is to regulate the money supply in the country, take anti-inflationary measures, stimulate demand for the national currency and promote the stability of its exchange rate. In my article I discuss the essence and functions of government securities. Then I will talk about their emission both internationally and in Georgia. I will pay special attention to government bonds and discuss the statistical data on the example of Georgia.

სახელმწიფო ფასიანი ქაღალდის არსი და ფუნქციები

სახელმწიფო ვალი წარმოადგენს მთავრობის დაუფარავ ვალდებულებას. მას გააჩნია, როგორც დადებითი, ასევე უარყოფითი ზეგავლენა ფინანსურ, რეალურ და სხვა სექტორებზე. ვალის დადებითი გავლენა ვლინდება ხელისუფლების ფინანსური რესურსებით უზრუნველყოფაში და ეკონომიკური ზრდის სტიმულირებაში. ნეგატიურ შედეგს კი, წარმოადგენს ვალდებულებების მომავალ თაობებზე გადაცემა. ამ მხრივ, სახელმწიფო ვალის მართვა – ეს არის სტრატეგიის შემუშავება და რეალიზაცია, რომელიც მიმართულია დაფინანსების აუცილებელი მოცულობის მოზიდვაზე, ვალის სასურველი პარამეტრების მიღწევაზე, როგორიცაა რისკი, მომსახურების ღირებულებასა და სხვა მიზნებზე, კერძოდ,შიდა ვალის ეფექტიანი ბაზრის შექმნა. [1]

საზოგადოებისგან სესხის აღების მიზნით, სახელმწიფო უშვებს სავალო ვალდებულებებს. როდესაც სახელმწიფო იღებს სესხს ,ის ჰპირდება კრედიტორებს ვალის გადახდას და იზიდავს მათ სესხის პირობებით, სადაც აღნიშნულია სესხის ძირითადი თანხა, საპროცენტო განაკვეთი, რომელიც ძირითად თანხას ერიცხება და დროის პერიოდი, როდესაც მოხდება პროცენტისა და ძირითადი თანხის გადახდა.

ამრიგად, სახელმწიფო ვალი წარმოადგენს სახელმწიფოს მიერ გამოშვებული ყველა სახელმწიფო სავალო ფასიანი ქაღალდის ჯამურ თანხას, რომელიც ჯერ არ არის გასტუმრებული.

სახელმწიფო ახორციელებს რამდენიმე სახის სავალო ფასიანი ქაღალდის გამოშვებას, რომელიც შეიძლება რამდენიმე კატეგორიით კლასიფიცირდეს.

- ერთ კატეგორიაში შეიძლება გაერთიანდეს ერთი მსგავსი ტიპის გამომშვები სახელმწიფო ორგანო – ცენტრალური მთავრობა, ადგილობრივი თვითმმართველობა თუ ცალკეული სამინისტრო. ამ კატეგორიის ქვეკატეგორიებად დაყოფა დასაშვებია, მაგალითად, ადგილობრივი სახელმწიფო ფასიანი ქაღალდი შეიძლება იყოს რაიონის, დაბის თუ ქალაქის მიერ გამოშვებული სავალო ფასიანი ქაღალდი.

- მეორე – სახელმწიფო ფასიანი ქაღალდების გრადაცია მათი დაფარვის ვადის მიხედვით. როდესაც ვსაუბრობთ 10 ან 30 წლიან სახელმწიფო ობლიგაციებზე, ეს ნიშნავს, რომ განხილვის საგანია დროითი მონაკვეთი სახელმწიფო ფასიანი ქაღალდის გამოშვებიდან დაფარვამდე.

- მესამე – ახარისხებს სახელმწიფო ფასიან ქაღალდებს წყაროს მიხედვით, რომელიც პასუხისმგებელია მათ დაფარვაზე.

აგრეთვე, ხაზგასასმელია საერთაშორისო პრაქტიკაში არსებული „საზოგადო ვალდებულებების ობლიგაცია“, რომელიც გადაიხდება საზოგადოების დაბეგვრიდან მიღებული შემოსავლით.

მნიშვნელოვანია ასევე საშემოსავლო ობლიგაციები, რომელთა გადახდის წყაროა ის გადასახადი, რომელიც ამოღებული იქნება სპეციფიკური კატეგორიის მომხმარებლისგან, მაგალითად, ხიდის ან გვირაბის მშენებლობის გადასახადი გამვლელ ავტოტრანსპორტზე.

აშშ ფედერალური მთავრობა ყოფს ვალს სამ ფართოდ გავრცელებულ კატეგორიად, მათი დაფარვის ვადის მიხედვით:

- სახაზინო ვალდებულება ერთ წლამდე ვადის მქონე სახელმწიფო ფასიანი ქაღალდია

- სახაზინო თამასუქის ვადა მერყეობს ერთი წლიდან ათ წლამდე პერიოდის მონაკვეთში

- სახაზინო ობლიგაციის საწყისი ვადა არ უნდა იყოს ათ წელზე ნაკლები.

ფასიანი ქაღალდი, როგორც ბაზრის ობიექტი, ასრულებს რიგ ფუნქციებს საბაზრო ეკონომიკის პირობებში:

- მოსახლეობაში არსებული ფულადი დანაზოგების აკუმულირება

- ორგანიზაციების დროებით თავისუფალ ფულადი სახსრების მობილიზება ბიუჯეტის ხარჯების დასაფინანსებლად

- ფულადი მიმოქცევის რეგულირება

- არის ინვესტიციების წყარო, როგორც ახალი საწარმოების შექმნისთვის, ასევე უკვე არსებულის განვითარებისთვის

- გამოიყენება, როგორც ინსტრუმენტი საკრედიტო-საანგარიშსწორებო ოპერაციების შესრულებისას

- ფულადი საშუალებების ეკონომიკის სფეროებსა და დარგებს, ტერიტორიებსა და ქვეყნებს შორის, მოსახლეობის ჯგუფებსა და ფენებს, მოსახლეობასა და სახელმწიფოს შორის გადანაწილების განხორციელება

- სახელმწიფო იღებს და ქმნის სახელმწიფო ვალს

ისტორიულად სახელმწიფო ფასიანი ქაღალდების ემისია დაკავშირებულია სახელმწიფოების მიერ საომარი მოქმედებების დაფინანსების მიზნებთან. ამიტომ, ასეთ ფასიან ქაღალდებს ე.წ. „ომის“ ობლიგაციებს უწოდებდნენ. [1]

სახელმწიფო ფასიანი ქაღალდების გამოშვების საერთაშორისო პრაქტიკა

განვიხილოთ სახელმწიფო ფასიანი ქაღალდების მიმოქცევისა და განთავსების თვალსაჩინო მაგალითი, საუკეთესო საერთაშორისო პრაქტიკის, გამოცდილებისა და ტიპიურობის ნიშნების მქონე მსოფლიოს ლიდერი ქვეყნის – აშშ-ის სახელმწიფო ფასიანი ქაღალდების ბაზარი. ამერიკის შეერთებული შტატების მთავრობა მსოფლიოში ყველაზე დიდი მსესხებელია. განსაკუთრებით ბოლო 20 წელია აშშ-ს ფედერალური მთავრობის ხარჯი გასაოცარი სიდიდით აღემატება შემოსავალს. საკმაოდ შთამბეჭდავია ამ ვალის ზრდის დინამიკა და მასზე დარიცხული პროცენტიც. ამერიკის შეერთებული შტატების სამთავრობო ფასიანი ქაღალდების ბაზარს სხვა ბაზრებთან შედარებით აქვს რიგი უპირატესობებისა , რადგან ის:

- ხასიათდება მაღალი ლიკვიდურობით;

- თუ გავითვალისწინებთ, რომ მას აშშ-ს სახაზინო გარანტია გააჩნია, ეს წარმოადგენს მსოფლიო მასშტაბით უსაფრთხო ადგილს ნაღდი სახსრების დასაბანდებლად;

- ფართოდ გამოიყენება წარმოებული ინსტრუმენტების კუთხით, რაც აძლევს ინვესტორებს ჰეჯირებისა და საბაზრო რისკის შემცირების საშუალებას;

- ის იბეგრება მხოლოდ ფედერალური გადასახადით საპროცენტო შემოსავალზე და გათავისუფლებულია შტატების მიერ დაწესებული გადასახადებისგან;

- ინვესტორებს სთავაზობს ფასიანი ქაღალდების ფართო ასორტიმენტს.

საკმაოდ განვითარებულია აშშ-ს სამთავრობო ფასიანი ქაღალდების მეორადი ბაზარი, სადაც მოქმედებენ, როგორც პირველადი (ბაზრის) დილერი, ასევე ასობით ტრეიდერი, რომლებიც გაერთიანებული არიან დიდ დილერთაშორის ორგანიზაციაში – Government Securities Pricing System Inc. (GOVPX). ეს არის ორგანიზაცია, რომელიც აგროვებს და შემდეგ ავრცელებს ინფორმაციას აშშ-ს ხაზინის ყველა ფასიანი ქაღალდის შესახებ, რომლებიც დილერთაშორის ბაზარზე მიმოიქცევა.

ამერიკის შეერთებული შტატების მთავრობა ახორციელებს რიგი სახელმწიფო ფასიანი ქაღალდის ემისიას. ესენია:

სახაზინო ვალდებულებები (US Treasury Bills) – ერთ წლამდე დაფარვის მქონე მოკლევადიანი ფასიანი ქაღალდი. როგორც წესი ხორციელდება 3 თვიანი, 6 თვიანი და 1 წლიანი სახაზინო ვალდებულებათა ემისია (გამოშვება). ეს ფასიანი ქაღალდი მისი გრძელვადიანი ანალოგისგან განსხვავდება იმით, რომ მასზე არ ხორციელდება კუპონის დარიცხვა. ეს არის დისკონტიანი ფასიანი ქაღალდი, ანუ ის ნომინალურ ღირებულებაზე ნაკლებ ფასში იყიდება. ამ ინსტრუმენტის გამოშვების დამკვიდრებული პერიოდულობა შემდეგია – ყოველ კვირას ხდება 91 დღიანი და 180 დღიანი სახაზინო ვალდებულებების ემისია, ხოლო თვეში ერთხელ ერთწლიანის ემისია. განთავსება ხორციელდება აუქციონის წესით.

საშუალოვადიანი სახაზინო ობლიგაციები ანუ Treasury Notes – ეს საშუალო ვადიანი სახელმწიფო ფასიანი ქაღალდია, რომლის ვადიანობა მერყეობს 1 დან 5 წლამდე. მისი ერთი ცალის ნომინალური ღირებულებაა 1000 აშშ დოლარი, საკუპონო გადახდა წარმოებს წელიწადში ორჯერ, ყოველ ექვს თვეში ერთხელ.

გრძელვადიანი სახაზინო ობლიგაციები ანუ Treasury Bonds, Long Bonds- აშშ-ს ხაზინის ყველაზე გრძელვადიანი სახელმწიფო ფასიანი ქაღალდია. მისი ვადა 5 წელს აღემატება, ხოლო კუპონის განაკვეთის გადახდა იწარმოებს ყოველ ექვს თვეში ერთხელ. საკმაოდ დიდია ამ ინსტრუმენტზე მეორადი ვაჭრობა, ხოლო დაფიქსირებული სარგებლიანობა გამოიყენება ეკონომიკაში გრძელვადიანი დაბანდების ინდიკატორად.

ინფლაციაზე ინდექსირებული სახაზინო სახელმწიფო ფასიანი ქაღალდები ანუ Treasury Inflation Protected Securities, TIPS. მათი გამოშვება ხორციელდება 5, 10 და 30 წლიანი კუპონიანი ფასიანი ქაღალდების სახით.

მუნიციპალური ობლიგაციები–აღნიშნული ობლიგაციების ემისიას შტატების მთავრობა და ადგილობრივი მუნიციპალიტეტი ახორციელებს. ამ სახის ობლიგაცია, კორპორაციული ობლიგაციის მსგავსად, გადაუხდელობის რისკს ექვემდებარება. ამასთან, უმეტესად მუნიციპალური ობლიგაციებზე მიღებული პროცენტი, როგორც ფედერალური გადასახადი, ასევე ობლიგაციების ემიტენტი შტატის გადასახადებისაგან თავისუფლდება, იმ შემთხვევაში თუ კი ობლიგაციის მფლობელი მისი მოქალაქეა.

აშშ-ის მთავრობა ახორციელებს ეკონომიკის კრიზისიდან გამოყვანისას სტიმულირებისა და რაოდენობრივი შერბილების პოლიტიკას, რაც დიდი ოდენობით სახელმწიფო ვალის ზრდასა და ბიუჯეტის დეფიციტის ზრდაში გამოიხატება. [1]

სახელმწიფო ფასიანი ქაღალდების გამოშვების ქართული პრაქტიკა

საქართველოს მაგალითის განხილვას სახაზინო ვალდებულებებისა და სახაზინო ობლიგაციების განხილვით დავიწყებ.

სახაზინო ვალდებულება არის ფინანსთა სამინისტროს მიერ გამოშვებული მოკლევადიანი დისკონტური სახელმწიფო ფასიანი ქაღალდი. სახაზინო ვალდებულების გამოშვება ხდება ერთ წლამდე დაფარვის ვადით, დისკონტით და იფარება ნომინალური ღირებულებით.

სახაზინო ობლიგაცია არის ფინანსთა სამინისტროს მიერ გამოშვებული საშუალოვადიანი კუპონური სახელმწიფო ფასიანი ქაღალდი. ამჟამად, სახაზინო ობლიგაციების გამოშვება ხდება 1-დან 10 წლამდე დაფარვის ვადით, კუპონის 6 თვეში ერთხელ გადახდით.

სახელმწიფო ფასიანი ქაღალდების გამოშვება ხდება ეროვნული ვალუტით, არამატერიალიზებული ფორმით. ერთი სახელმწიფო ფასიანი ქაღალდის ნომინალური ღირებულებაა 1000 ლარი. სახელმწიფო ფასიანი ქაღალდები იყიდება აუქციონის მეშვეობით. აუქციონი ტარდება საქართველოს ეროვნული ბანკის მიერ წინასწარ გამოცხადებულ აუქციონის თარიღებში. [2]

ვინაიდან შევეხეთ აუქციონის საკითხს, საინტერესოა გავიგოთ, თუ ვინ ატარებს აუქციონებს? საქართველოში აუქციონს ატარებს საქართველოს ეროვნული ბანკი ელექტრონული სავაჭრო სისტემის მეშვეობით. აუქციონს წარმართავს საქართველოს ეროვნული ბანკის საბაზრო ოპერაციების ჯგუფი, რომელიც შედგება ეროვნული ბანკის თანამშრომლებისგან. საბაზრო ოპერაციების ჯგუფი არის სპეციალურად შექმნილი პროფესიონალთა გუნდი, რომელიც ატარებს ეროვნული ბანკის ყველა მონეტარულ ოპერაციას და ასევე სახაზინო ვალდებულებების აუქციონებს. [3]

პირველად აუქციონებზე მონაწილეობა შეუძლია ყველას. ამისათვის მსურველმა უნდა მიმართოს კომერციულ ბანკებს ან საბროკერო კომპანიებს. კომერციული ბანკები კლიენტების სახელით წარადგენენ განაცხადებს ფასიანი ქაღალდების აუქციონზე. კლიენტის განაცხადის დაკმაყოფილების შემთხვევაში, ფასიანი ქაღალდი პირდაპირ ჩაირიცხება კლიენტის პირად ანგარიშზე.

აგრეთვე, პირველად აუქციონზე შესაძლებელია მინიმუმ ერთი ფასიანი ქაღალდის ყიდვა, რომლის ნომინალური ღირებულება 1 000 ლარს შეადგენს. ამ შემთხვევაში, კლიენტმა უნდა წარადგინოს არაკონკურენტული განაცხადი. არაკონკურენტული განაცხადები არის სწორედ წვრილი ინვესტორებისათვის. ასეთი განაცხადით ისინი ფასიან ქაღალდებს ყიდულობენ აუქციონზე დაფიქსირებული საშუალო შეწონილი ფასით. აუქციონის დასრულებისას, არაკონკურენტული განაცხადები პირველ რიგში კმაყოფილდება. ანუ მათ კონკურენტულთან შედარებით პრიორიტეტი აქვთ მინიჭებული. მათთვის „დაჯავშნილია“ მთლიანი ემისიის მეოთხედი (25%), რაც იძლევა იმის გარანტიას, რომ წვრილი ინვესტორების განაცხადები პირველ რიგში და პრაქტიკულად, გარანტირებულად დაკმაყოფილდება. თუ კლიენტს სურს კონკურენტული განაცხადით მონაწილეობა, მაშინ განაცხადის მინიმალური მოცულობა არის 50 000 ლარი. კონკურენტული განაცხადები არის მსხვილი ინვესტორებისთვის, რომლებიც უკეთ არიან გათვითცნობიერებული ბაზრის კონიუნქტურაში და შეუძლიათ დამოუკიდებლად გადაწყვიტონ თუ რა ფასით შეიძლება გაიმარჯვონ აუქციონზე. თუმცა ამ შემთხვევაში განაცხადის არ დაკმაყოფილების რისკი უფრო დიდია. [3]

საქართველოში ფასიანი ქაღალდების მფლობელი შეიძლება გახდეს როგორც იურიდიული, ასევე ფიზიკური პირიც, როგორც რეზიდენტი, ასევე არარეზიდენტი. ფასიანი ქაღალდების შეძენა რეზიდენტ და არარეზიდენტ ფიზიკურ და იურიდიულ პირებს შეუძლიათ საქართველოში მოქმედი ნებისმიერი კომერციული ბანკის მეშვეობით. თითოეული ბანკის მიერ აუქციონზე წარდგენილი საკუთარი განაცხადების ჯამური მოცულობა არ უნდა აღემატებოდეს გამოცხადებული ემისიის მოცულობის 75%-ს. თითოეული ბანკის მიერ წარდგენილი ერთი კლიენტის განაცხადების ჯამური მოცულობა არ უნდა აღემატებოდეს გამოცხადებული ემისიის მოცულობის 50%-ს.

როგორც წესი, სამთავრობო ფასიანი ქაღალდები ხასიათდება მინიმალური რისკიანობითა და მაღალი ლიკვიდურობით. სახაზინო ფასიანი ქაღალდები ემსახურება ფინანსური ბაზრების განვითარებას. განვითარებული ფულადი ბაზრის პირობებში კი იზრდება ქვეყნის ეკონომიკური ზრდის პოტენციალი და მონეტარული პოლიტიკის ეფექტიანობა.

საქართველოს ფინანსთა სამინისტროს მიერ სახაზინო ვალდებულებების და სახაზინო ობლიგაციების გამოშვება, მიმოქცევა, აღრიცხვა და დაფარვა რეგულირდება შესაბამისი დებულებით. [3]

ფასიანი ქაღალდის მფლობელისთვის, რომელიც სახაზინო ვალდებულებას ინახავს ყიდვის დღიდან მისი ვადიანობის ამოწურვამდე, შემოსავალი არის ამ ფასიანი ქაღალდის ნომინალსა და შესყიდვის ფასს შორის სხვაობის ტოლი. თუკი მფლობელი ფასიან ქაღალდს გაყიდის ვადიანობის ამოწურვამდე, ამ შემთხვევაში ფასიანი ქაღალდის ფლობიდან შემოსავალი არის მისი ყიდვისა და გაყიდვის ფასებს შორის სხვაობა.

საქართველოს მთავრობამ და საქართველოს ეროვნულმა ბანკმა 2006 წლის მარტში გააფორმეს შეთანხმება ,,საქართველოს მთავრობის საქართველოს ეროვნული ბანკისადმი დავალიანების დაფარვის ღონისძიებების შესახებ”. ამ შეთანხმების საფუძველზე, 2006 წლის 17 მაისისთვის არსებული 832.9 მლნ ლარის დავალიანებიდან ნაწილი ყოველწლიურად გადაფორმდება “ობლიგაციებად”, რომელთა ვადიანობა არის 16-60 თვე. დავალიანება სრულად დაიფარება 2030 წელს. აღნიშნული ობლიგაციები ეროვნულ ბანკს შეუძლია გამოიყენოს ღია ბაზრის ოპერაციებისათვის.

მნიშვნელოვანია ასევე სახელმწიფო ობლიგაციები. სახელმწიფო ობლიგაციების საჯარო შეთავაზება ხორციელდება სახელმწიფო ობლიგაციების აუქციონის მეშვეობით. აუქციონში მონაწილეობის უფლება აქვთ კომერციულ ბანკებს და მათი მეშვეობით რეზიდენტ და არარეზიდენტ ფიზიკურ და იურიდიულ პირებს. სახელმწიფო ობლიგაციების გამოშვება ხდება ეროვნული ვალუტით. აუქციონის ჩატარება ეფუძნება მრავალი ფასის მეთოდს. [2]

ბოლოს წლებში კორპორაციული სექტორის აქტივობა ფასიანი ქაღალდების ბაზარზე მნიშვნელოვნად გაიზარდა, თუმცა სექტორის დაფინანსების ძირითად წყაროს კვლავ კომერციული ბანკებისგან მოზიდული სახსრები და კერძო კაპიტალი წარმოადგენს. სავალო ფასიანი ქაღალდების ბაზარი 2014 წლიდან თითქმის 2,8-ჯერ გაიზარდა. ემისიის უდიდესი წილი კორპორაციების მიერ საზღვარგარეთ გამოშვებულ და სახაზინო ობლიგაციებზე მოდის (შესაბამისად, ბაზრის 52% და 35%). [4]

სახაზინო ფასიანი ქაღალდების ბაზარი ხელს უწყობს ადგილობრივი თუ საერთაშორისო ინვესტორების მობილიზებას. ასევე, განსაზღვრავს შემოსავლიანობის მრუდს, რომელიც დიდ როლს თამაშობს კორპორაციული ობლიგაციების ფასწარმოქმნაში. ბაზრის ამ სეგმენტის განვითარება კორპორაციული ობლიგაციების განვითარების მნიშვნელოვანი წინაპირობაა, რასაც საერთაშორისო გამოცდილებაც ადასტურებს. 2009-2019 წლებში ადგილობრივი სახაზინო სავალო ფასიანი ქაღალდების ზომა 14.5-ჯერ გაიზარდა, რაც 31% -იანი საშუალო წლიური ზრდის ტოლფასია. 2019 წელს გამოშვებული სახაზინო ფასიანი ქაღალდები მთლიან შიდა პროდუქტის 8%-ს მიაღწია, ხოლო საშუალოვადიან პერიოდში მთლიანი შიდა პროდუქტის 10%-ს გადააჭარბა. მნიშვნელოვნად გაუმჯობესდა გამოშვებული სავალო ფასიანი ქაღალდები დივერსიფიკაციის მაჩვენებელი ვადიანობის მიხედვით. 2019 წელს 5 და 10 წლიანი ობლიგაციების წილი მთლიანი ემისიის 51%-ს გადააჭარბა.

2014-2019 წლების განმავლობაში ადგილობრივი კორპორაციული ობლიგაციების მოცულობა 14- ჯერ გაზარდა, რაც საშუალო წლიური 69% ზრდის ტოლფასია. 2019 წლის ნოემბერში მისმა ზომამ მთლიან შიდა პროდუქტის 1.6% შეადგინა. მთლიანად, გამოშვებული კომერციული ობლიგაციების 67%-ს ფინანსური ინსტიტუტების (მიკროსაფინანსო ორგანიზაციების ჩათვლით) ლარით დენომინირებული ობლიგაციები შეადგენს. ჯამურად, საერთაშორისო საფინანსო ინსტიტუტების (სსი) მიერ გამოშვებული ობლიგაციების ჩათვლით, ადგილობრივი კომერციული ობლიგაციების მოცულობის ფარდობა მშპ-სთან საკმაოდ ახლოსაა საქართველოს მსგავსი ქვეყნების მაჩვენებელთან (2019 წელს – 2.13%) [4]

2019 წლის ნოემბრისთვის საქართველოში მოქმედი კომპანიების მიერ საზღვარგარეთ გამოშვებულმა სავალო ფასიანმა ქაღალდებმა 7 მილიარდ ლარს გადააჭარბა, რომლის უდიდესი ნაწილიც ფინანსური სექტორისა და სახელმწიფოს საკუთრებაში არსებულ კომპანიებზე მოდის (80%). ამასთანავე, ობლიგაციების 91%-ზე მეტი უცხოურ ვალუტაშია დენომინირებული. ქვეყნის რეზიდენტების მიერ მსოფლიოს მასშტაბით (საქართველოს ჩათვლით) გამოშვებული სავალო ფასიანი ქაღალდების მოცულობის მთლიან შიდა პროდუქტთან მიმართებით, საქართველო შერჩეულ ქვეყნებთან შედარებით მოწინავე პოზიციაზეა. აღნიშნული კი, კაპიტალის ბაზრის საკმარისი განვითარების, ლიკვიდობისა და ინვესტორთა ბაზის არსებობის შემთხვევაში, ბაზრის ზრდის პოტენციალზე მეტყველებს.

ვინაიდან საქართველოც მსესხებელი ქვეყანაა, მიზანშეწონილია განვიხილოთ საქართველოს სახელმწიფო ვალის მდგომარეობა.

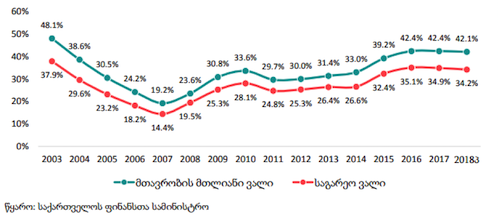

ნახაზი 1: საქართველოს მთავრობის ვალის დინამიკა

2019 წელს კორონავირუსის პანდემიით გამოწვეულმა დარღვევამ ეკონომიკის კვლავწარმოების ციკლში, ქვეყნის მთავრობა აიძულა სახელმწიფო ვალის განახლება. 2019 წლის ბოლოს საქართველოს სახელმწიფო ვალი 21.3 მილიარდი ლარი იყო. 2020 წლის იანვარ-თებერვალში ვალი 20.7 მილიარდამდე შემცირდა, თუმცა, როგორც აღვნიშნე, მსოფლიოში განვითარებული მოვლენების გამო, 2020 წლის მარტიდან ახალი სახელმწიფო ვალის აღების საჭიროება დადგა, რაც, გართულებული იყო აგრეთვე ლარის მკვეთრი გაუფასურებით.

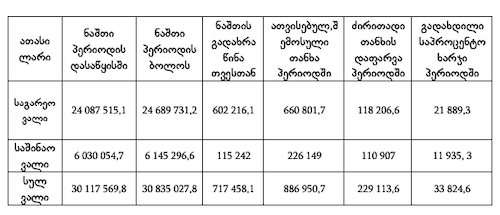

შეგვიძლია განვიხილოთ საქართველოს სახელმწიფო ვალის მდგომარეობა დეკემბრის მონაცემებიდან გამომდინარე, რომელიც წარმოდგენილია ცხრილ 1-ში:

ცხრილი 1: საქართველოს სახელმწიფო ვალის მდგომარეობა, 2020 წლის დეკემბერი

წყარო: https://mof.ge/saxelmwifo_valis_statistika

ჩვენთვის უფრო მნიშვნელოვანი საშინაო ვალის დაყოფა შეგვიძლია დიაგრამაზე ვიხილოთ:

დიაგრამა 1: საქართველოს საშინაო ვალის დაყოფა პორტფელური ინსტრუმენტების მიხედვით

წყარო: საქართველოს ფინანსთა სამინისტრო

ვხედავთ, რომ სახელმწიფო საშინაო ვალის 69,3%-ს სახაზინო ობლიგაციებს უკავია, 13,3% სახელმწიფო ობლიგაციებს, ხოლო 17,3% სახაზინო ვალდებულებებს. ეს კი იმაზე მეტყველებს, რომ სახელმწიფო ფასიან ქაღალდებს მნიშვნელოვანი როლი აქვს ქვეყნის განვითარების საკითხებში. [5]

დასკვნა

ამრიგად, სახელმწიფო ფასიანი ქაღალდი კაპიტალის ბაზრის ერთ–ერთი მნიშნელოვანი ნაწილია. ქვეყნის განვითარება, ეკონომიკური ზრდის უზრუნველყოფა და, საერთო ჯამში, მოსახლეობის ცხოვრების დონის ამაღლება პირდაპირ უკავშირდება ფასიანი ქაღალდების ბაზრის, ანუ კაპიტალის ბაზრის განვითარებას. მას გააჩნია რიგი უპირატესობებისა, თუმცა გასათვალისიწნებელია ნაკლოვანებებიც, რომლებმაც, შესაძლოა, გარკვეულწილად შეზღუდონ მცირე ინვერსტორები.

მნიშვნელოვანი იყო ასევე ვალის საკითხი. სახელმწიფო ვალი იყო, არის და იქნება მწვავე პოლემიკის საგანი ეკონომისტებს შორის, ვინაიდან მას თან ახლავს ბევრი დადებითი და უარყოფითი მოვლენა. უცვლელი რჩება მხოლოდ ის გარემოება, რომ არცერთ ქვეყანას, სახელმწიფო ვალის აღების გარეშე, არ შეუძლია შექმნას და მოიხმაროს, იმაზე მეტი, ვიდრე მას გააჩნია.

საქართველოს მაგალითზე ვნახეთ, თუ როგორ კლასიფიცირდება ჩვენს ქვეყანაში სახელმწიფო ფასიანი ქაღალდები და რა როლი უკავია თითოეულ მათგანს. რასაკვირველია, ჩვენი ქვეყნის ფასიანი ქაღალდების ბაზარი სრულყოფილებისგან ჯერ კიდევ შორსაა, მაგრამ მთავრობა და ეროვნული ბანკი ყოველ ჯერზე უფრო პროგრესულ და მყარ ნაბიჯებს დგამენ ქვეყნის ეკონომიკური მდგრადობისა და ფინანსური სტაბილურობის მისაღწევად.

გამოყენებული ლიტერატურა: