რუსეთთან ომის ახალი გარემოებანი

ემზარ ჯგერენაია

„არის მსგავსება ბატისტას და იანუკოვიჩის ტრაგიკულ პერსონებს შორის?“

სერგეი ჩერნიშევი

70 წლის შემდეგ, ნორმანდიაში, მოკავშირეები და გერმანია კიდევ ერთხელ შეხვდნენ პირისპირ ერთმანეთს და გერმანიამ და რუსეთმა ადგილები გაცვალეს. დასავლეთი ახლა რუსეთს უნდა შეებას და მსოფლიო გადაარჩინოს. იქნება კი დესანტი ახლაც წარმატებული მტრის წინააღმდეგ?

პოლიტიკური დუღილის ტემპერეტურა მაქსიმუმს აღწევს და არა იმიტომ, რომ საქართველოში ადგილობრივი არჩევნებია და ვინმეს ადარდებს, ეს სცენა ვის დარჩება. არა, აქ ყველაფერი გარკვეულია – ოცნება აიღებს გამგებლის და მერის თითქმის ყველა ადგილს, საკრებულოებში 10-10 პროცენტამდე იქნებიან ნაციონალური მოძრაობისა და ბურჯანაძის პარტიების წარმომადგენილები და არჩევნებთან დაკავშირებული ჯუჯღუნი, 27 ივნისს, ევროპასთან ასოცირების ხელშეკრულების ხელმოწერის აჟიოტაჟით გადაიფარება.

არც ევროპის ახლადჩავლილი არჩევნების ირგვლივ ატეხილი კამათია გადამწყვეტი, მართალია, ევროინტეგრაციის გაღრმავების მომხრეებმა არ აიღეს უმრავლესობა, მაგრამ გერმანულ/ფრანგული ევროპა წინ აღუდგება კემერონ/უნგრულ ალიანსს და ხომალდს აღებული კურსისკენ სვლას განაგრძობინებს. არც უკრაინის პრეზიდენტის არჩევნების შედეგებია მოულოდნელი და არც ეგვიპტის უპრეცედენტო 3-დღიანი არჩევნები.

საერთო გლობალური პოლიტიკურ-ეკონომიკური დუღილის ტემპერატურის აწევა იმის მოლოდინს უკავშირდება, რა იქნება სტალინობას, ერმაკოვობას თუ ეკატერინობას მოწყურებული პუტინის მორიგი ნაბიჯი.

საკმაოდ ჭკვიანი ხალხი, საქართველოში და მის ფარგლებს გარეთაც, ამტკიცებენ, რომ პუტინი იცავს რუსეთს და ირგვლივ რკინის გალავანს იშენებს იმის გამო, რომ უკრაინის შემდეგ მოსკოვს არ მიადგნენ. ეს ხალხი ასევე ამტკიცებს, რომ რუსეთი სულ იმარჯვებდა დასავლეთთან ომში და ახლაც გაიმარჯვებს ჩინეთის დახმარებით; რომ დასავლეთი ვალების, უმძიმესი სოციალური ვალდებულებების და სტაგნაციის ტყვეა; რომ რუსეთი უფრო სჭირდება თავის ნავთობით და ბაზრით დასავლეთს, ვიდრე რუსეთს დასავლეთი და აქედან გამომდინარე, არ ეშინია სანქციების. მაგრამ საზოგადოების მეორე ნაწილის აზრით, რომელსაც მტკიცედ ვეთანხმები – პუტინი განწირულია და ეს იქნება ახალი რუსეთის დასაწყისი.

ჰუნების ტომები თავს ესხმოდნენ ჩინელებს და ამისთვის ამ უკანასკნელებმა ააშენეს უზარმაზარი კედელი, რომელიც არაფრით გამოირჩევა, გარდა სიდიდისა და იმისა, რომ 100 ათასობით ჩინელი დაიმარხა მასში და მაინც ვერ გადაარჩინა ჩინეთი. იმიტომ კი არა, რომ ჰუნებმა დაიპყრეს. არა, ჰუნები ორად გაიყვნენ და დასავლეთისკენ წამოვიდნენ. გაიარეს ციმბირი, დღევანდელი უკრაინისა და შუა აზიის ტერიტორიები, ევროპა და თითიქმის რომი დაიპყრეს, მათი მეთაური, ატილა რომის მისადგომებთან იდგა და არ შევიდა, ატლანტიკისკენ მიაშურა, სადღაც, შუა საფრანგეთში 451 წელს დამარცხდა რომთან ჭიდილში, რომელიც ასევე ღაფავდა სულს. ჩინეთი შიდა კრიზისმა დაამარცხა და არა ატილამ, მაგრამ მიზეზი ის იყო, რომ მთელი ძალები დახარჯა ჰუნებთან ომსა და კედლის მშენებლობაში და არა შიდა ეკონომიკური პრობლემების მოგვარებაში. ჩინეთმა თვითიზოლაცია აირჩია და, საბოლო ჯამში, ამან იმსხვერპლა.

ასეთივე, ვითომ დამცავ-საიზოლაციო კედელი რომის იმპერიამ ბევრად მეტი ააშენა მთელს თავის სამფლობელოში: სამხედრო პორტები, ციხე-სიმაგრეები, დამცავი კედლები, მაგრამ თავს ვერ უშველა და ის ჩრდილოეთის ტომებმა გაანადგურეს,ხოლო მისი სამხრეთ-აღმოსავლეთი ნაწილი, ბიზანტია – თურქებმა ქრისტიანების, ჯვაროსნების ხელშეწყობით. თუმცა დანამდვილებით შეიძლება ითქვას, რომ კონსტანტინეპოლი თავისმა შიდა ეკონომიკურმა პრობლემებმა დაანგრია.

რუსეთი სულ 5 საუკუნეა არსებობს და იმის მტკიცება, რომ აქამდე სულ იმარჯვებდა – სრული აბსურდი და დემაგოგიაა. ბიზანტიაც 8 საუკუნე იმარჯვებდა და ასევე იყო რომიც. იმპერიები იბადებიან, ვითარდებიან, პიკს აღწევენ და კვდებიან. ეს რუსეთის პიკი არაა, პიკი სტალინის დროს იყო. ახლა მას დათვის ტრენდი აქვს. 2001 წლიდან მან ოდნავი კორექცია მოახდინა, მაგრამ ეს იყო ცრუ და ძალზე ხანმოკლე კორექცია. ახლა კი ნამდვილად ისევ დაუბრუნდება დათვის ტრენდს.

თანამედროვე რუსი ფილოსოფოსი სერგეი ჩერნიშევი წერს, რომ რუსეთის მთავარი მტერი არა რაკეტსაწინააღმდეგო სისტემა და ნატოს გაფართოება, არამედ მისი ეკონომიკის ზრდის ტემპის ვარდნაა. ამასთან, აღსანიშნავია, რომ რუსეთში შრომის ნაყოფიერება 20-ჯერ ჩამოუვარდება აშშ-ის და 10-ჯერ ევროპისას. ერთი მხრივ, „ხალიავა“ ფულით გამდიდრებული ზოგიერთი მისი მოქალაქე და მმართველი, მათ შორის, პუტინი და, მეორე მხრივ, უკიდურესად გაღარიბებული რუსეთის ემოციური მოსახლეობა, რომლის 70% შეიძლება დღეს ხარობს ყირიმის მიტაცებით, მაგრამ დარწმუნებული ვარ, ხვალინდელი გაჭირვების ფონზე, რომელიც ამ საშინელ მტაცებლურ იპერიალისტურ ნაბიჯს მოჰყვება, იტყვის – ეს რად გვინდოდა, ახია ჩვენზეო!

რუსეთს, მის მმართველობას და ხალხს, პირადად პუტინს, ერთადერთი მტერი ჰყავს – ეკონომიკის ვარდნა. ამ საქმეში დასავლეთს უდიდესი როლის თამაში შეუძლია მისი გაცხადებული და არ გაცხადებული სანქციებით. რუსეთს ფაქტიურად დასავლეთი აფინანსებს, რადგან მისი შემოსავლების 70% ფორმირდება ენერგო ექსპორტით.

მითი 1 – რუსი ხალხი ყველა გაჭირვებას უძლებს. რუსეთი არ არის მსოფლიო ფასიანი ქაღალდების საბირჟი პერფორმანსში სრულად ჩართული და ეკონომიკის ციკლურობა და ბაზრის პერიპეტიები მას სრულად არ ეხება.

ეს არ არის მართალი, რადგან რუსეთიც და მსოფლიოც დღეს სხვა არის, ვიდრე ადრე იყო. რუსეთს დასავლეთის უზარმაზარი ვალი აქვს:

1. ფირმების;

2. სახელმწიფოსი;

3. ხალხის.

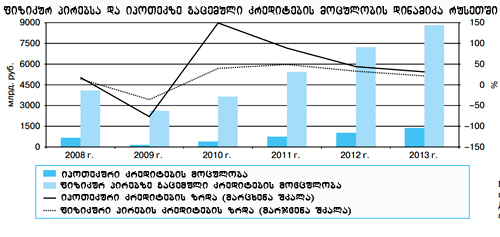

იპოთეკური საცხოვრებელი სახლების დაკრედიტების სააგენტოს ცნობით, (ექსპერტი 8, 17 თებერვალი 2014 წელი, გვ.4), მოსახლეობამ 2013 წელს 2.65 ტრილიონი რუბლის მოცულობის კრედიტი აიღო ბინების ასაშენებლად და თითქმის ამდენივე სამომხმარებლო. ეს დახლოებით 90 მილიარდი დოლარია, ანუ მთელი საგადამხდელო ბალანსის პროფიციტის 50%. მთლიანობაში, ცენტრალური ბანკის მონაცემებით, მოსახლეობის დაკრედიტებამ 2014 წლის 1-ლი აპრილის მდგომარეობით, 116 მილიარდ რუბლს მიაღწია. აქედან გამომდინარე, ნებისმიერი ეკონომიკური ვარდნა, სამსახურის დაკარგვა და ცხოვრების დონის შემცირება – სერიოზულ უკმაკოფილებას და სოციალურ დაძაბულობას გამოიწვევს. ეს ადრე არ აწუხებდა რუსეთის მოსახლეობას და ის ინდიფერენტული იყო ეკონომიკური რყევების მიმართ, იტანდა ცუდ პირობებს და სიდუხჭირეს.

2000-იანი წლების დასაწყისში, როცა პუტინი მოვიდა ხელისუფლებაში, როგორც სამართალმემკვიდრემ, მაშინვე დაფარა 15 მილიარდი დოლარის მოცულობის საბჭოთა კავშირის ვალი და ამით თავის ჭკუით დასავლეთისგან დამოუკიდებელი გახდა. მაგრამ 2014 წლის პირველი კვარტლის მონაცემებით, რუსეთის სახელმწიფო ვალი შეადგენს 77,8 მილიარდ დოლარს. აქედან, 298.2 მილიარდი დოლარი სახელმწიფო კომპანიების და ბანკების ვალებია (ისეთი როგორც გაზპრომი, შემნახველი ბანკი ან ვითიბია), 351 მილიარდი კერძო კომპანიებისა და ბანკების არის. სულ რუსეთის საგარეო ვალი შეადგენს 727 მილიარდ დოლარს, რაც მისი მშპ-ის 37%-ია. თითქმის უკრაინის მოვლენების შემდეგ მისი სუვერენული რეიტინგი შემცირდა – S&P-ის შეფასებით, BBB-მდე დაეცა, რაც ახლოსაა სანაგვე ყუთის კატეგორიასთან. ამასთან, ობლიგაციების კუპონმა, რომელიც ევროში იყო ნომინირებული 4%-დან 6%-მდე მოიმატა კურსის მატებისკენ, რაც ნიშნავს, რომ მათი მომსახურებისათვის რუსეთს უფრო მეტის და მეტის გადახდა მოუწევს. მიუხედავად იმისა, რომ რუსეთს აქვს 180-მილიარდ დოლარიანი პროფიციტური საგადამხდელო ბალანსი, ინფლაცია 5-6%, ბიუჯეტის დეფიციტითა და სავალო თარგეიტითაც ბრაზილიას ჯობს, ამ სანქციების და მომავლის მოლოდინის გამო რეიტინგი ბევრად დაბალი აქვს, ვიდრე ბრაზილიას.

სავალუტო ფონდის მონაცემებით, 2011-2013 წლებში რუსეთმა მოიზიდა 400 მლრდ დოლარის ინვესტიცია, რაც წელიწადში საშუალოდ 133 მილიარდია. ეს უდრის ამ პერიოდში მშპ-ის 7%-ს. იქიდან გამომდინარე, რომ ინვესტიციების 43% ოფშორებიდან არის და მხოლოდ 10%-ია G-7-ის ქვეყნებიდან, ეს რუსეთს სერიოზულად დააზიანებს. ინვესტიციების შიმშილი წლის ბოლოს უკვე მოსალოდნელია. არადა, მას წლიურად 150 მილიარდის ინვესტიცია სჭირდება, რომ ქვეყანამ 6%-იანი ზრდა შეინარჩუნოს და 20 წელიწადში ცხოვრების პირობებით საშუალო ევროპულ ქვეყანას გაუსწორდეს.

აქედან გამომდინარე, რუსეთი ახლა ვერ გაუძლებს დასავლეთის ზეწოლას და მომავალი 3-4 წლის განმავლობაში დიდი ძვრები ელოდება, მისი დაუმარცხებლობის შესახებ მითი დაინგრევა.

მითი 2 – პარტნიორობა ჩინეთთან, ანუ რუსეთი ევროპას ალტერნატივას უპოვის. არადა, რეალურად, ეს შანტაჟია სანქციების საწინაღმდეგოდ. პუტინი და მილერი მაისში ჩინეთს ეწვივნენ და ვითომ 10-წლიანი მოლაპარაკება დაასრულეს გაზის მიწოდების და მისი ფასის თაობაზე. როგორც გამოცემა „ექსპერტი“ იუწყება (ავტ. პაველ ბიკოვი), მათ საუკუნის ხელშეკრულებას მოაწერეს ხელი ჩჯუ ციპინტან. ამ ხელშეკრულებაში მთავარი იყო ბელოგორსკთან გაზის გადამამუშავებელი ქარხნის მშენებლობა, სადაც 2,4 მილ ტონა მეთანს მიიღებენ ეთანოლისა და პოლიეთილენის ნარევებისგან. რუსეთის მხარის განმარტებით, ეს მსოფლიო გიგანტური პროექტების Dow Chemical-ისა და Saudi Aramco-ს დონეა. თუმცა ტობოლსკში კომპანია „სიბურმა“ განახორციელა მსგავსი პროექტი. ამასთან, მილსადენების აშენებაზე შეთანხმდნენ იდეის დონეზე და რუსეთი ბაიკალ-ამურის ურთულეს ტერიტორიაზე მილსადენების აშენებას აპირებს 2018 წლისათვის, რაც ყველა ექსპერტის შეფასებით, რბილად რომ ვთქვათ, ზღაპარია.

ყველაზე მთავარი გაზის ფასებია, რომლის თვითღირებულება 1000 კუბურ მეტრზე 270-290 დოლარია და რუსეთი მას 330-380 დოლარად მიჰყიდის ჩინეთს, თუმცა ამაზე ამ უკანსკნელს ხელი არ მოუწერია. ის უფრო დაბალი ფასის მოლოდინშია და ამ რუსულ-ჩინურ მასკარადზე, ზოგადად, გაზის და ნავთობის ფასი გამხსენდა, რაც რუსეთის ბოლო და ერთადერთი დასაყრდენია. სწორედ ეს ერთადერთი დასაყრდენი ეცლება რუსეთს, რაც მისი კატასტროფის მთავარი მიზეზი გახდება.

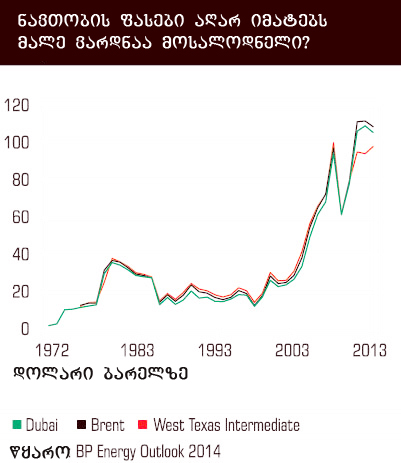

ექსპერტების აზრით, ნავთობის ბაზარზე 1979 წელი დგას. ფასების ვარდნა გარდაუვალია. ახლა მთავარი ის არის, ფასი 60 დოლარამდე ჩამოვარდება თუ 80-ზე შენარჩუნდება. ბოლო წლებში ნავთობის მოპოვების თვითღირებულება გაძვირდა და ამიტომ დიდი წინააღმდეგობაა ოპეკსა და განვითარებულ ქვეყნებს შორის. ოპეკის რეზერვები იზრდება, ისევე როგორც იზრდება ფიქლის გაზისა და კანადური ბიტუმის გამოყენება. მსოფლიო ნავთობის ბაზარი სტაგნაციაში შედის. ჩინეთი ბრძენი ქვეყანაა, მას ჰაერივით სჭირდება დასავლეთი და მიუხედავად მათთან პაექრობისა, ის რუსეთის თამაშს არ და ვერ ითამაშებს. იმსხვრევა მეორე მითიც.

მითი 3 – რუსები გამძლეები და ერთიანნი არიან. დღეს უკიდურესად გაიმიჯნა მმართველი პუტინის მილიარდელი ელიტა, რომელსაც ყველა ბიზნესი ეკუთვნის და საშუალო ფენა და ხალხი, რომელიც დღითი დღე ღარიბდება და მათ შორის უფსკრული ღრმავდება. ფენათა შორის სხვაობა ასეთი შესამჩნევი არასოდეს ყოფილა, მეფის დროსაც კი, მაშინ გლეხებს მიწა ჰქონდათ. სწორედ ამიტომ ეს განსხვავება უფრო საშიში ხდება.

მითი 4 – რუსეთი თვითონ დიდი იმპერიაა, სადაც საკმაოდ ამაყი ერები და ისტორიული ქვეყნები შედიან. როცა მათ მე-19-ე საუკუნეში იპყრობდნენ, ტექნიკურად დიდი დისბალანსი იყო. დღეს, ეს ერები უკვე განვითარდნენ და ინტეგრირდნენ თანამედროვე მსოფლიოში და დამოუკიდებლობის ამბიცია გაუჩნდათ და დროს ელოდებიან.

მითი 5 – დასავლეთი რუსეთზე ენერგეტიკულად იმდენად არის დამოკიდებული, მის წინააღმდეგ ვერ წავა.

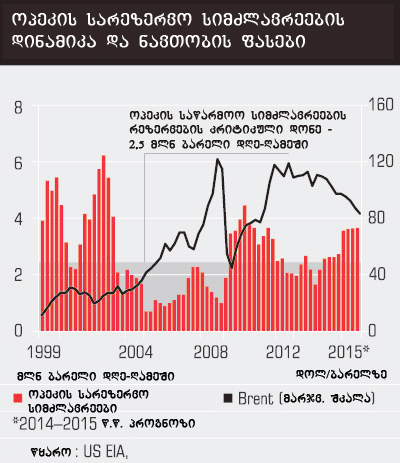

ნავთობის ბაზრის ახალი ხარისხი, თხევადი ნახშირწყალბადების წარმოების ზრდა, ენერგოეფექტურობასთან ერთად, უკვე ჭარბად ფარავს მსოფლიოში ნავთობის მოთხოვნის ზრდას და ოპეკის ქვეყნებს იძულებულს ხდის მიწოდება შეამცირონ და გაზარდონ რეზერვები. მსოფლიო ნავთობის ბაზარი ხანგრძლივი სტაგნაციის პერიოდში შედის. ფასების ზრდის ხელის შემშლელი და გრძელვადიან პერსპექტივაში მათი შემცირების ფაქტორი იქნება ბაზარზე ნავთობის მდგრადად ჭარბი მიწოდება. 1999 წლიდან, ანუ უკვე 15 წლის განმავლობაში, ბაზარზე ნავთობის ფასი მინიმუმ ორჯერ მაღალი იყო წარმოების საშუალო ღირებულებასთან შედარებით.

მუდმივად მაღალმა და მზარდმა ფასებმა გამოიწვია მნიშვნელოვანი რეზერვების დამუშავების დაწყება, რომლებიც ადრე ითვლებოდა არარენტაბელურად. ასევე, ხარჯების ზრდის სტიმულირებას იწვევდა მოპოვების ინტენსიფიკაციისთვის. მთელმა რიგმა ქვეყნებმა შეძლეს ბაზარზე ახალი, თანაც, საკმაოდ მნიშვნელოვანი მოცულობის ნავთობისა და გაზის მიწოდება და გაზის ფასების შემცირების შედეგად ფიქლის გაზის რევოლუციამ შეერთებულ შტატებში (550-დან 70-150 დოლარამდე ათას კუბურ მეტრზე) ფიქლის გაზის საბადოების დამამუშავებლების ყურადღება გადართო ფიქლის ნავთობის მოპოვებაზე.

კანადაში დაიწყო ბუნებრივი ბიტუმის აქტიური მოპოვება და გადამუშავება. ავსტრალიაში აქტიურად დაიწყო ფიქლის გაზის წარმოების მოპოვებისა და მისი გათხევადების საშუალებების ზრდა – პროგნოზის მიხედვით, 2017-2018 წლებში ქვეყანა გათხევადებული ბუნებრივი აირის ექსპორტის მსოფლიო ლიდერი იქნება და ამით დღევანდელ ლიდერს – ყატარს – გაუსწრებს.

ამავდროულად, ვხედავთ ბრაზილიის შელფსა და აფრიკაში, უახლოეს წლებში, წარმოების ზრდის მნიშვნელოვან შესაძლებლობებს და უკვე ხუთი წლის განმავლობაში, მსოფლიო ნავთობის ბაზრის აქტიური მონაწილე მექსიკა გახდება, რომელიც ჯერჯერობით არ განიხილება პერსპექტიულ მოთამაშედ. გარდა ამისა, ნახშირწყალბადების საკუთარი საბადოების აქტიური მოპოვება და განვითარება დაიწყეს ისეთმა ქვეყნებმა, როგორიცაა: იტალია, დიდი ბრიტანეთი, უნგრეთი და რუმინეთი. ამ ტენდენციამ იმდენად მნიშვნელოვან მასშტაბებს მიაღწია, რომ განვითარებად ქვეყნებში ნავთობის მოხმარების ზრდის მიუხედავად, ბოლო ორი წლის განმავლობაში მისი წარმოების დამატებითი მოცულობები აღემატება მოხმარების მოცულობას; ნავთობის ფასები არა მხოლოდ სტაბილური გახდა, არამედ შემცირებისკენაც წავიდა. ამით რუსეთს უზარმაზარი პრობლემა გაუჩნდა, რასაც თან დაემატა მისი სამხრეთის მიმართულებისა და ჩრდილოეთის ნაკადის მეორე რიგის პროექტების შეჩერება. რაც შეხება ფიქლის გაზს, რუსეთმა ხელიდან გაუშვა ლიდერობის მომენტი, როგორც არაბეთის ნახევრკუნძულსა და ირანში. თუმცა, სხვადასხვა გარემოებებმა (არაბული რევოლუციების ტალღა, ლიბიაში სამოქალაქო ომი და წარმოების დაცემა, სუნიტურ და შიიტურ სახელმწიფოებს შორის დაძაბულობის გამწვავება, სირიაში სამოქალაქო ომი, ირანსა და ისრაელს შორის ომის რეალური საფრთხე, ასევე, ემბარგო ირანიდან ნავთობის ექსპორტზე) ფასებს შემცირების საშუალება არ მისცა. ძნელი წარმოსადგენია, რომ ყველა ეს მოვლენა ბოლო ორი წლის განმავლობაში ერთი და იგივე რეგიონში მოხდა, სადაც ნავთობის მოპოვების მაღალი კონცენტრაციაა, მაგრამ არ მომხდარა ფასის ისეთი მატება, ვთქვათ როგორიც იქნებოდა მინიმუმ $150 ბარელზე – ნავთობის ფასები სტაბილურად რჩებოდა დაახლოებით ერთ დონეზე.

იმ ქვეყნებში წარმოების სწრაფი ზრდა, რომლებიც ადრე არ იყვნენ სერიოზული მოთამაშეები ნავთობის გლობალურ ბაზარზე და მისი ზრდის პერსპექტივები დაბალანსებული იყო ნავთობის მწარმოებელ რეგიონში არასტაბილური პოლიტიკური ვითარებით. თუმცა, ეს წონასწორობა ბევრად უფრო მყიფეა, ვიდრე ეს ერთი შეხედვით ჩანს.

მსოფლიო ეკონომიკს ზრდის ფაქტორები და ნავთობის ფასი წარმოების ზრდა არ არის ერთადერთი მიზეზი, რომელმაც შეიძლება გამოიწვიოს მსოფლიოში ნავთობის ფასების მნიშვნელოვანი ვარდნა.

პირველ რიგში, ამას ხელს შეუწყობს მაღალტექნოლოგიური მრავალსაფეხურიანი გადამუშავების განვითარება. ნავთობის მარტივი დისტილაცია ბენზინის ფრაქციების მცირე და ნავთობის მძიმე ნარჩენების მნიშვნელოვან მოცულობას იძლევა – მაზუთსა და გუდრონს, რომლებიც არომატული ნახშირწყალბადების გრძელი ჯაჭვის შემცველები არიან და მხოლოდ ასფალტის, მაზუთის საწვავისა და ა.შ. წარმოებაში გამოიყენება. თუმცა, მძიმე ნარჩენების გადამუშავება ასევე შესაძლებელია არომატული ნახშირწყალბადების გრძელი ჯაჭვების „დარღვევით“, რომლისთვისაც კრეკინგისა და რიფორმინგის სხვადასხვა დანადგარები გამოიყენება. ამ ტექნოლოგიური პროცესებით შესაძლებელია ღია ფერის ნავთობპროდუქტების მიღება 90%-მდე მოცულობით და საერთო გადამუშავების მოცულობის 97%-მდე გაზრდა. ამ შემთხვევაში, ტონა ნავთობიდან შესაძლებელია მეტი ოდენობით ნავთობპროდუქტების მიღება უფრო ღრმა დამუშავების ხარჯზე. ამერიკის შეერთებული შტატების ენერგეტიკულ სტატისტიკაში აღნიშნული გრაფა ცალკეა მოხსენიებული, როგორც „ღრმა დამუშავებიდან მიღებული მოგება“ და დღე-ღამეში დამატებით 1 მლნ ბარელ ღია ფერის ნავთობპროდუქტს იძლევა ყოველწლიურად.

რა თქმა უნდა, განვითარებულ ქვეყნებში ნავთობის გადამუშავების სიღრმე დღეს საკმაოდ დიდია, მაგრამ განვითარებად ქვეყნებს აქვთ ზრდის შესაძლებლობა.

მეორე რიგში, მსოფლიოში ნავთობის მაღალმა ფასებმა წარმოშვეს სახელმწიფო ეკონომიკური პროგრამების მთელი რიგი – ენერგოდაზოგვის, ტრანსპორტის ეკოლოგიურობის მიმართ მოთხოვნების გამკაცრების, მრეწველობისა და კომუნალური მეურნეობის მიმართულებებით. თანაც, ამაში ჩაერთვნენ როგორც ენერგორესურსებზე დამოკიდებული ქვეყნები, ისე დამოუკიდებელნი. საჩვენებელი მაგალითია აშშ, სადაც ჯერ კიდევ ნავთობის მოპოვების ზრდამდე მიიღეს ენერგოდაზოგვისა და ნავთობის იმპორტზე დამოკიდებულების შემცირების პროგრამა 2020 წლამდე (ბარაკ ობამას წინასაარჩევნო კამპანიის ერთ-ერთი დაპირება). ამ და ადრე მიღებული პროგრამების წყალობით, ამერიკის შეერთებულმა შტატებმა შეძლო მკვეთრად შეემცირებინა ნავთობის მოხმარება – 939 მილიონი ტონიდან 2005 წელს, 819 მილიონი ტონამდე 2012 წელს, ანუ 120 მილიონი ტონა წელიწადში. მსგავსი მოცულობის მოხმარების შემცირება იქნა მიღწეული ევროკავშირშიც.

მესამე რიგში, მთელს მსოფლიოში დაიწყო სხვადასხვა ალტერნატიული ენერგეტიკული ტექნოლოგიების მასიური განვითარება. ბევრი მათგანის გამოყენება ნავთობის დაბალი ფასების პირობებში ეკონომიკურად მიზანშეუწონლად მიიჩნეოდა, მაგრამ ამ მიმართულებით მუშაობა არ წყდებოდა პოლიტიკური მოტივებით.

მაგალითად, იაპონია 18 წლის მანძილზე აფინანსებდა მეთანის ჰიდრატების კვლევით პროგრამას, რომელიც ზღვის ფსკერზეა განლაგებული და გასულ წელს დაიწყო მისი მოპოვება. მთავრობამ განაცხადა, რომ დაიწყებს ამ ნედლეულის სამრეწველო წარმოებას შელფზე უახლესი ხუთი წლის განმავლობაში. ჩინეთმა ისე გადააჭარბა ფოტოვოლტაიკის ელემენტების წარმოება (მზის ბატარეების კომპონენტი), რომ მასზე მსოფლიო ფასები ოცჯერ დასწია გასული ორი წლის განმავლობაში. გარდა ამისა, ჩინეთი აქტიურად აშენებს ნახშირის გაზიფიკაციის ქარხნებს და იზიდავს კომპანიებს აშშ-დან არატრადიციული საბადოების დასამუშავებლად.

სამხრეთ კორეა, რომელსაც არ აქვს საკუთარი ენერგიის წყაროები, გადაწყვიტა, განავითაროს ყველაზე ხელმისაწვდომი წყარო და აქტიურად ავითარებს ნახშირის მაღალეფექტური წვის ტექნოლოგიას, რომლის მარგი ქმედების კოეფიცინეტს შეუძლია მიაღწიოს 65%-ს. არ რჩება რუსეთიც, რომელიც აქტიურად ავითარებს ბირთვულ ტექნოლოგიებს და მალე, სავარაუდოდ, პირველი ქვეყანა გახდება, რომელიც შეძლებს დახუროს ბირთვული ციკლი ატომური ელექტრო სადგურიდან საწვავის რენტაბელური გადამუშავების დაწყებით. ამ სამი ფაქტორის კომბინაცია და მოპოვების ზრდა განაპირობებს ნავთობის ფასის შემცირებას.

მსოფილო ახლა 1979 წლის შესაფერ სტადიაზე საწვავის ფასების მიხედვით, კრიზისამდე ექვსი წლით ადრე არსებობს მოსაზრება, რომ ნავთობის ფასების მკვეთრი ვარდნა – 60 დოლარი ბარელზე – შეუძლებელია, რადგან ფასების დონე, რომელიც უზრუნველყოფს ნავთობის ექსპორტიორი ქვეყნების უდეფიციტო ბიუჯეტებს მნიშვნელოვნად მაღალია ამ ნიშნულზე. თუმცა, ეს თვალსაზრისი, რომელიც სამართლიანია ბოლო 10-12 წლისთვის, აქტუალობას დაკარგავს იმის მიხედვით, თუ როგორ გადაიქცევა ნავთობის ბაზარი „გამყიდველის ბაზრიდან“ „მყიდველის ბაზრად“.

ერთი ან ორი წლის წინაც კი, მწარმოებლებს ნავთობის ფასების ვარდნის საპასუხოდ მართლაც შეეძლოთ მიწოდების მოცულობის შემცირება, რაც საშუალებას მისცემდა მათ საკმაოდ მოკლე დროში აღედგინათ მათთვის დამაკმაყოფილებელი ფასები ან თუნდაც უფრო მაღალ დონეზე გაეყვანათ მნიშვნელოვანი დანაკარგების თავიდან აცილებით გლობალურ ბაზარზე მნიშვნელოვანი წილის დაკარგვის გარეშე. ახლა კი, მიწოდების შემცირება მართალია, ფასებს აღადგენს, მაგრამ საბაზრო წილი აუცილებლად დაიკარგება. ნავთობის ექსპორტიორების მთლიანი შემოსავლები მაინც დაიწყებს შემცირებას – ან ფასების დაცემით ან მიწოდების მოცულობის ფიზიკურად შემცირებით. მიახლოებული შეფასებით, დამოუკიდებელ მწარმოებლებს ნავთობის მიმდინარე ფასების პირობებში, შეუძლიათ ბაზარზე დამატებითი ნავთობის მიწოდება დღე-ღამეში 0.7-0.9 მლნ ბარელამდე. ეს ნიშნავს, რომ თუკი ნავთობზე ფასები დაეცემა, ვთქვათ, ბარელზე 80 დოლარამდე, ოპეკი ქვოტების შემოღებას გადაწყვეტს და არსებული მიწოდება 2 მილიონი ბარელით შემცირდება დღე-ღამეში, გამოვა, რომ წლის განმავლობაში ნავთობის მსოფლიო დღე-ღამური მოხმარების 0,7-0,9 მილიონ ბარელს ჩაანაცვლებს ნედლეული იმ ქვეყნებიდან, რომლებიც არ არიან ოპეკის წევრები. ბოლო ორი წლის განმავლობაში მსოფლიოში ნავთობის გადამუშავების მოცულობა შეადგენს დაახლოებით 0,4-0,5 ბრალს დღე-ღამეში. ამიტომ, ისეთი ინდიკატორი, როგორიცაა ნავთობზე უდეფიციტო ფასები ოპეკის ქვეყნებისთვის, თავის აქტუალობას კარგავს.

BP-ის ბოლო მიმოხილვაში, რომელიც მსოფლიო ენერგეტიკის მდგომარეობას ეხება, კომპანიის ანალიტიკოსები აღნიშნავენ, რომ 2020 წლამდე ოპეკის ქვეყნების სარეზერვო სიმძლავრეები დაახლოებით დღე-ღამეში 7 მილიონ ბარელამდე გაიზრდება და ოპეკისთვის ეს სერიოზული გამოცდა გახდება. გასული ათწლეულის გამოცდილება გვაჩვენებს, რომ ოპეკის სარეზერვო სიმძლავრეების შედარებით მცირე მოცულობის პირობებშიც კი, ნავთობის ფასი მაინც მოექცა საფონდო ბაზრების მხრიდან მნიშვნელოვანი წნეხის ქვეშ. მაგრამ უნდა გვახსოვდეს, რომ ოპეკის ყველა მცდელობა, რომელიც მიმართულია ნავთობის ახლანდელი მაღალი ფასის შენარჩუნებისკენ, მხოლოდ ალტერნატიული ტექნოლოგიებისა და მიმწოდებლების განვითარებასა და მოძიებას შეუწყობს ხელს.

რასაკვირველია, ვარდნისთვის ხელის შეშლა შეუძლია საფინანსო ბაზრების სიტუაციას – სანედლეულე ბაზრები დიდი ხანია მის შემადგენელ ნაწილად იქცა. საბირჟო სპეკულანტებს შეუძლიათ ვარდნა უფრო რბილი გახადონ, მაგრამ წარმოუდგენელია თავიდან აიცილონ ის. გამორიცხული არ არის, რაღაც მომენტში საერთოდ მის შემცირებაზე დაიწყონ თამაში. მთლიანობაში არ შეიძლება გამოირიცხოს, რომ დღეს ჩვენ ვართ 1979-80-იანი წლების სიტუაციაში და, როგორც 1986 წელს ნავთობის ფასების დაცემას 6 წელი გვაშორებს.

ანტითეზა

ექსპერტებს შორის ფართოდ გავრცელებული სხვა მოსაზრების თანახმად, ნავთობის ფასების მნიშვნელოვანი ვარდნა შეუძლებელია არატრადიციული ნახშირწყალბადების (მათ შორის: ფიქლის, მყარი ქვიშაქვის ნავთობი და მაღალი სიბლანტის ბიტუმის ნავთობი) მოპოვების თვითღირებულების მაღალი ფასის გათვალისწინებით.

აქ ორი რამ არის მხედველობაში მისაღები.

პირველი – არატრადიციული ნახშირწყალბადების მოპოვების ტექნოლოგიების განვითარება დაიწყო ნავთობზე უმაღლესი ფასების პირობებში, მაგრამ ეს ტექნოლოგიები ერთ ადგილზე არ გაყინულა და ახლა გაჩნდნენ ახალი, შედარებით დაბალი დანახარჯების მქონენი (რასაც 2009 წლის სანავთობე ფასების ჩავარდნაც დაეხმარა).

მეორე – ნახშირწყალბადების წარმოება და მოპოვება საკმაოდ კაპიტალტევადი პროცესია, რომლის თვითღირებულებაში შედარებით მოზრდილ ადგილს დაუბრუნებელი კაპიტალური ხარჯები იკავებს. ჭაბურღილის გაჭრის შემდეგ მის პატრონს სხვა გზა არ აქვს, თუ ამ ჭაბურღილიდან გაყიდული ნავთობიდან მიღებული შემოსავლები საოპერაციო ხარჯებს დაფარავს, ის გააგრძელებს ამ ნავთობის ამოქაჩვას და დანაკარგების მიღებას. თანაც, ასეთი მეწარმე ყველანაირად შეეცდება შეამციროს საოპერაციო ხარჯები და პროექტი სარგებლიანი გახადოს, რაც მთელი დარგის განვითარების ბიძგი იქნება. სწორედ ასე მოხდა, როცა აშშ-ში გაზის ფასები ექვსჯერ დაეცა. ანალოგიური სიტუაცია შეინიშნება ბიტუმის ნავთობის საბადოების დამუშავებასთან დაკავშირებით კანადაში. თუ ნავთობსადენები, რკინიგზები, პორტები და ტერმინალები უკვე აშენებულია ნავთობის ტრანსპორტირებისთვის, ისინი მოახდენენ კიდეც ნავთობის დამუშავებასა და ტრანსპორტირებას, მაგრამ მთლიანობაში საინვესტიციო პროექტი შესაძლოა წამგებიანი იყოს. რა თქმა უნდა, დაბალი ფასებისა და პროექტის წამგებიანობის პირობებში, ახალი ინვესტიციები არატრადიციული ნახშორწყალბადების დამუშავებისთვის არ მოვა, მაგრამ ის დაბანდებები, რომლებიც უკვე გაკეთებულია დარგში, ვერსად წავა და მსოფლიო ბაზარზე ნახშირწყალბადების მიწოდების მაქსიმალურ შესაძლებლობას უზრუნველყოფს. მართალია, ეს ყველაფერი დარგში გაკოტრების ტალღის თანხლებით მოხდება, მაგრამ ხელს არ შეუშლის გაგრძელდეს აშენებული სიმძლავრეების ექსპლუატაცია – პატრონების შეცვლის ან/და ვალების რესტრუქტურიზაციის შემდეგ.

ამის ნათელი მაგალითია აშშ-ში გაზის მოპოვება. ამ დარგში ბუმი მაშინ დაიწყო, როცა გაზის ღირებულება 550 დოლარი იყოს 1 ათას კუბურ მეტრზე (2007-2010 წლები), ხოლო მოპოვების თვითღირებულება 200 დოლარის ფარგლებში იყო. როდესაც გაზის ღირებულება ბოლო ორი წლის მანძილზე შემცირდა 70 დოლარამდე 1 ათას კუბურ მეტრზე (შესაბამისად 10,6 დოლარი ბარელ ნავთობზე) და ამ ფარგლებში იყო დაახლოებით ერთი წლის განმავლობაში, დარგი არ გაჩერებულა, მოპოვება გრძელდებოდა და დასტაბილურდა მხოლოდ გასულ წელს. რაც არც ისე ცუდია იმის გათვალისწინებით, რომ თავდაპირველ თვითღირებულებასთან შედარებით ფასი შემცირდა სამჯერ.

როგორი შეიძლება იყოს ნავთობზე ფასების შემცირების პოტენციალი, რომელიც არ გამოიწვევს საბაზრო მიწოდების მნიშვნელოვან შემცირებას? ბარელი მაღალი სიბლანტის ნავთობი კანადიდან ახლა დაახლოებით 20 დოლარით იაფად იყიდება დასავლეთ ტეხასურ ნარევ WTI-სთან შედარებით (ანუ 70-75 დოლარი ბარელზე), რადგან არ არსებობს მის გადასატვირთად და დასამუშავებლად საჭირო ინრფასტრუქტურა.

სხვა მაგალითი – აშშ-ში სხვადასხვა ხარისხის ადგილობრივი ფიქლის ნავთობის ღირებულება ახალი რკინიგზისა და მილსადენების სიმძლავრეების ჩაშვებადე, 2013 წელს, ღირდა დაახლოებით 50-60 დოლარი ბარელზე, რადგან ნედლეულის მოპოვების ადგილიდან ტრანსპორტირება ტრადიციული მილსადენით და რკინიგზის ტრანსპორტით შეუძლებელი იყო. თუმცა, მიუხედავად ასეთი ფასისა და ინფრასტრუქტურის არარსებობისა, აშშ-ის ნავთობმოპოვების დარგი 2 წლის მანძილზე შეუჩერებლად იზრდებოდა – ყოველწლიურად დაახლოებით 50 მილიონი ტონით ზრდას აჩვენებდა. ამ ფაქტორების გათვალისწინებით აშშ-ში ფიქლის გაზის მოპოვების რენტაბელობის დონე შეიძლება იყოს დაახლოებით ბარელზე 40 დოლარი, ხოლო მაღალი სიბლანტის კანადური ნავთობის შემთხვევაში – ბარელზე 50 დოლარი. ტრადიციული წყაროებიდან ნახშირწყალბადების წარმოების საშუალო თვითღირებულება დაახლოებით ბარელზე 15 დოლარია.

მოთამაშეთა გეგმები

აშშ. 2014 წელს აპირებს ნავთობის წარმოების მოცულობის გაზრდას. ამავდროულად, აშშ-ის ხელისუფლება დიდი ალბათობით უკვე მიმდინარე წელს გააუქმებს უკვე 40 წლის მანძილზე მოქმედ აკრძალვას ნავთობის ექსპორტზე, რადგან ეს შეზღუდვა დაამუხრუჭებს დარგის განვითარებას. აშშ-დან ექსპორტის დაწყება, სავარაუდოდ, შიდა ფასებს გაზრდის ბარელზე 10 დოლარით და გამოიწვევს მსოფლიო ფასების შემცირებას ბარელზე 5 დოლარით.

კანადა. ამ ქვეყნის ნავთობმოპოვების დარგმა მნიშვნელოვნად შეანელა მოპოვების ზრდის ტემპი, თუმცა აქვს ზრდის იმაზე დიდი საშუალება, ვიდრე აშშ-ს. მთავარ დაბრკოლებად რჩება ინფრასრტუქტურის შეზღუდულობა და საექსპორტო ნაკადების გადანაცვლების აუცილებლობა სამხრეთიდან (აშშ-ის ბაზარი) დასავლეთისკენ (აზია-წყნარი ოკეანიის რეგიონი), რაც მოითხოვს ახალი ნავთობისა და გაზის მილსადენების, პორტების, ტერმინალების, რკინიგზის მშენებლობას გაზის გასათხევადებლად და ნავთობის გადასაქაჩად.

აშშ-ის ხელისუფლებამ ეკოლოგიური საფრთხის მიზეზით დაბლოკა ახალი საზღვრისპირა მილსადენების მშენებლობა, რომელიც კანადური ნახშირწყალბადების ექსპორტს უზრუნველყოფდა. კანადაში ნავთობმოპოვება ორიენტირებული იყო ნავთობით სამხრეთის მეზობლის მომარაგებაზე, მაგრამ ახლა უკვე ხელს უშლის აშშ-ის ეროვნულ ნავთობმოპოვებას. ახლა მიდის პროექტის საზოგადოებრივი მოსმენები, რომელიც ალბერტის პროვინციიდან კანადის დასავლეთ სანაპიროზე მდებარე პორტ კიტიმანტამდე ნავთობსადენის გაყვანას ითვალისწინებს, მისი ჩაშვება სავარაუდოდ 2018 წელს მოხდება. ნავთობსადენის მშენებლობის დასრულება ყოველ მიზეზ გარეშე გამოიწვევს კანადაში ნავთობმოპოვების ნახტომისებურ ზრდას, ამ დროისთვის მოსალოდნელია გათხევადებული ბუნებრივი გაზისა და ნავთობის აზიის ბაზარზე კანადის გამოჩენა.

მექსიკა. მექსიკის ახლანდელმა ხელისუფლებამ შეიმუშავა პარტიათაშორისი კონსესუსი, რომლის შედეგადაც 2013 წლის დეკემბერში შესწორება შევიდა ქვეყნის კონსტიტუციაში და მოიხსნა შეზღუდვა ეროვნული ნავთობისა და გაზის პროექტებში უცხოელი ინვესტორების მონაწილეობაზე. მექსიკის გეოლოგიური მარაგები საშუალებას იძლევა უახლოეს 20-25 წლის მანძილზე ნავთობის მოპოვება არა თუ გაორმაგდეს, გასამმაგდეს კიდეც. ამ შესაძლებლობებიდან გამომდინარე, მოსალოდნელია მოპოვების მოცულობის ზრდა წელიწადში 7-10%-ით ორი წლის მანძილზე. ამასთან, ანალიტიკოსები ჯერ არ აკეთებენ მექსიკასთან დაკავშირებით გრძევადიან პროგნოზებს.

აფრიკა. აქ 2000-იან წლებთან შედარებით ცოტა წარმატება არ არის მიღწეული. ნავთობზე მაღალმა ფასებმა მოახდინა ადგილობრივი საქმიანი და საფინანსო დედაქალაქების ფორმირება (ლაგოსი, ადის-აბება, ნაირობი) თანამედროვე ინფრასტრუქტურით. მოსალოდნელია ზრდის სერიოზული ტრენდი სხვადსახვა ნედლეულის ექსპორტის ხარჯზე, მათ შორის – ნახშირწყალბადების. მართალია, გარკვეული შიდა პრობლემები ნარჩუნდება კონგოში, სამხრეთ სუდანსა თუ მდინარე ნიგერის ხეობაში, მაგრამ საინვესტიციო დახმარება ჩინეთის მხრიდან რესურსების სანაცვლოდ უკვე მიმდინარე ათწლეულში საშუალებას იძლევა რადიკალურად შეიცვალოს კონტინენტის ეკონომიკური ლანდშტაფი.

სამხრეთ ამერიკა. ძირითადი მოთამაშე, რომელზედაც დამოკიდებული იქნება მსოფლიო ბაზარზე ლათინური ნავთობის დამატებითი მიწოდება, ბრაზილიაა. ქვეყანამ დაიწყო შელფზე ძალიან ღრმა საბადოების დამუშავება, საიდანაც შედეგი უკვე მიმდინარე წელს უნდა იყოს. 2014 წლის მიწოდების მოცულობა უმნიშვნელო იქნება, მაგრამ 5-წლიან პერსპექტივაში ბრაზილიას შეუძლია დაიწყოს მსოფლიო ბაზარზე დღეში 2 მილიონი ბარელი ნავთობის მიწოდება. ამასთან, ვენესუელაში ნავთომოპოვების განვითარება, ქვეყნისა, რომელიც ნავთობის მარაგებით უმსხვილესია მსოფლიოში, მცირდება და ახლა შეადგენს წელიწადში მხოლოდ 120 მილიონ ტონას.

სპარსეთის ყურის ქვეყნები და რუსთის გავლენის კლების ტენდენცია. ირანმა ემბარგოს გამო მნიშვნელოვნად შეამცირა საექსპორტო მიწოდება მსოფლიო ბაზარზე, მაგრამ სანქციების გაუქმების შემდეგ, ისევ მზად არის გაზარდოს ნავთობის მოპოვება დღე/ღამეში 1,3 მილიონი ბარელით. ერაყი აპირებს უკვე მიმდინარე წელს გაზარდოს მოპოვება 0,5 მილიონი ბარელით დღე-ღამეში. რაც შეეხება ლიბიაში მღელვარებების გამო ნავთობმოპოვების ვარდნას, სავარაუდოდ, უკვე მიმდინარე წელს 50%-ით დაძლეული იქნება, რაც ნიშნავს იმას, რომ მსოფლიო ბაზარს ამ ქვეყნიდან დამატებით დღე-ღამეში 0,5 მილიონი ბარელი მიეწოდება. ამასთან, საუდის არაბეთის, ირანის, ერაყისა და ლიბიას შორის მოლაპარაკებების მიმდინარეობა მოპოვებაზე ქვოტების გადანაწილების შესახებ, შესაძლოა, კარტელის შედარებით გრძელვადიანი ქცევის ინდიკატორი აღმოჩნდეს, რამდენადაც ის მოპოვების შემცირებას ითხოვს არა მხოლოდ ცალკეული მონაწილეების, არამედ მთლიანად ორგანიზაციისგან.

ნავთობის ფასების პროგნოზირება საკმაოდ უმადური საქმიანობაა, რადგანაც დამოკიდებულია ბევრ გაუმჭვირვალე და, ხშირად, უფრო პოლიტიკურ, ვიდრე ეკონომიკურ ფაქტორებზე. სწორედ მისი გამძაფრება იძლევა დღეს მაღალი საიმედოობის პროგნოზების გაკეთების საშუალებას. იმ შემთხვევაშიც კი, თუ უახლოეს პერსპექტივაში ნავთობის ფასების მკვეთრი რყევა არ მოხდება, მაგრამ ის დაეცემა 80$-მდე, ეს რუსეთის კრახისთვის საკმარისი იქნება. მთლიანობაში ბაზარზე დინამიკა შემცირების მიმართულებით წავა შემდეგი 10-15 წლის მანძილზე. რუსეთის ხელისუფლებისთვის ეს შეიძლება დიდ გამოცდად იქცეს, რადგან ეს რუსეთის შიდა რღვევის დასაწყისი და კავკასიური ვულკანის გაღვიძება იქნება. საქართველო კი, ავტომატურად მიიღებს ტერიტორიულ მთლიანობასა და ნატოს წევრობას.