მიკროსაფინანსო ორგანიზაციებს ბაზარი საქართველოში

მაკა ღანიაშვილი

განვითარებულ ქვეყნებში ეკონომიკის წინსვლის ხელშეწყობას, კომერციული ბანკების გარდა, მნიშვნელოვანწილად ითავსებენ არასაბანკო საფინანსო-საკრედიტო ინსტიტუტები, რომლებიც სპეციფიურ ფინანსურ პროდუქტებს აწვდიან მომხმარებლებს. ეს საკითხი განსაკუთრებით აქტუალური საქართველოსთვის არის, რადგან ჩვენ ქვეყანაში კომერციული ბანკების მიერ ბიზნესის დაკრედიტება ფაქტობრივად არ ხდება, მცირე და საშუალო ბიზნესის განვითარებისათვის კი კრედიტებზე ხელმისაწვდომობა სასიცოცხლოდ მნიშვნელოვანია.

მიკროდაფინანსება ზოგადად გულისხმობს მიკრო მეწარმეებისა და მცირე ბიზნესის ფინანსური სერვისით უზრუნველყოფას, რომელთაც არ აქვთ წვდომა საბანკო მომსახურებაზე. შესაბამისად, მიკროდაფინანსებას გააჩნია მაღალი ტრანზაქციული დანახარჯები, რომელიც მსგავსი კატეგორიის კლიენტების დაფინანსებასთანაა დაკავშირებული.

მსოფლიოში მიკროფინანსირების ისტორია იწყება 1800-იანი წლების შუიდან, როდესაც ამერიკელი თეორიტიკოსი ლისანდერ სპუნერი წერდა მცირე კრედიტების სარგებლობის შესახებ მეწარმეებისთვის და ფერმერებისათვის, როგორც ხალხის სიღარიბიდან გამოყვანის გზაზე. მაგრამ ამ კონცეფციამ დიდი გავლენა მხოლოდ მეორე მსოფლიო ომის დასასრულს, მარშალის გეგმასთან ერთად იქონია.

დღევანდელი მიკროფინანსირების დარგის ფესვები 1970-იანი წლებიდან მოდის, როდესაც ბანგლადეშის ”გრამინ ბანკმა” მიკროფინანსირების პიონერ მუჰამუდ იუნუსთან ერთად (ბანგლადეშელი ბანკირი, ეკონომისტი და ნობელიანტი) ახდენდა თანამედროვე მიკროფინანსირების ინდუსტრიის ფორმირებას. მრავალმა პიონერმა ფირმამ დაიწყო ექსპერიმენტირება სესხების გაცემით ე.წ. ფინანსურად დაუმსახურებელ ხალხზე (დაბალშემოსავლიანი მოსახლეობა).

მთავარი მიზეზი რატომაც თარიღდება მიკროფინანსირების სექტორის განვითარება 1970-იან წლებით არის ის, რომ არსებული პროგრამებით შეიძლებოდა ხალხის ნდობა, რომ ისინი სესხებს გადაიხდიდნენ და რომ სუბსიდირების გარეშეც შესაძლებელია ფინანსური მომსახურების მიწოდება ღარიბი ხალხისთვის საბაზრო ფირმების მიერ. შორბანკი იყო პირველი მიკროსაფინანსო ბანკი, რომელიც 1974 წელს დაარსდა ჩიკაგოში.

2004 წელს განვითარებად ქვეყნებში ”ალტერნატიული ფინანსური ინსტიტუტების” ანალიტიკოსების შეფასებით, 665 მილიონ კლიენტს მსოფლიოს მასშტაბით ემსახურებოდა 3000-მდე მიკროსაფინანსო ორგანიზაცია, რომლებიც მოიცავდა იმ ხალხს, რომელიც კომერციული ბანკის სტანდარტულ კლიენტურაზე უფრო დაბალშემოსავლიანი იყო. ეს მონაცემები ზოგად მიკროსაფინანსო ფირმებთან ერთად (120 მლნ) მოიცავდა შემნახველ ბანკებს (318 მლნ), სახელმწიფო აგროკულტურულ და განვითარების ბანკებს (172 მლნ), ფინანსურ კოოპერატივებსა და საკრედიტო კავშირებს (35 მლნ) და სპეციალიზებულ სასოფლო ბანკებს (20 მლნ). რეგიონალური თვალსაზრისით ყველაზე დიდი კონცენტრაცია მოდიოდა ინდოეთზე, შედარებით ნაკლები კი ლათინურ ამერიკაზე, კარიბის ზღვის აუზის ქვეყნებსა და აფრიკაზე.

დღეისათვის კი ყველაზე მეტად მიკროსაფინანსო სექტორი განვითარებულია აფრიკაში, სამხრეთ ამერიკაში, მექსიკასა და სამხრეთ აზიაში, ასევე სამხრეთ-აღმოსავლეთ ევროპის ნაწილში, გამომდინარე იქედან, რომ ამ რეგიონებში უფრო მეტია დაბალი შემოსავლების მქონე მოსახლეობა, რომელიც საჭიროებს მიკროსესხებს.

Microfinance Information Exchange-ის მონაცემებით, 2009 წლისთვის 1084 მიკროსაფინანსო ინსტიტუტი ემსახურებოდა 74 მილიონ მსესხებელს (38 მილიარდი დოლარის ოდენობის სესხებით) და 67 მილიონ დამზოგველს (23 მილიარდი დოლარის დეპოზიტებით).

2013 წლის სექტემბრის მდგომარეობით, საქართველოში ფუნქციონირებს 68 მიკროსაფინანსო ორგანიზაცია. მათგან 17 წარმოადგენს სააქციო საზოგადოებას, ხოლო დანარჩენი შპს-ს. 10 მათგანი წარმოდგენილია მიქსმარკეტის ელექტრონულ პლატფორმაზე, 20-25 კი ყოველწლიურ ფინანსურ ანგარიშებს ათავსებს თავიანთ ვებ-გვერდებზე. მიკროსაფინანსო კომპანიათა უმეტესობა რეგისტრირებულია დედაქალაქ თბილისში, დანარჩენები კი რეგიონებში.

მიუხედავად იმისა, რომ წამყვანი ფირმების ფინანსური მონაცემები ხელმისაწვდომია მათი ვებ-გვერდებისა და მიქსმარკეტის ელექტრონული პლატფორმის მეშვეობით, მთლიანი ბაზარი შეიძლება დავახასიათოთ, როგორც ინფორმაციულად არაგამჭვირვალე. კომპანიების მხოლოდ 35% აწვდის საზოგადოებას ფინანსურ ინფორმაციას ინტერნეტით, სხვათა ინფორმაცია ფაქტიურად საჯაროდ არ არის ხელმისაწვდომი.

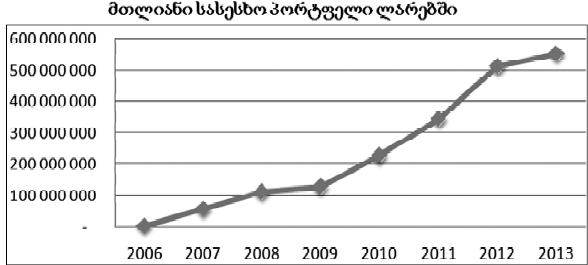

საქართველოში ამჟამად რეგისტრირებულ მიკროსაფინანსო ორგანიზაციათა შორის ყველაზე ძველი მიკროსაფინანსო კომპანია ”ქართული კრედიტი” დაარსდა 2006 წელს. დღესდღეისობით მოქმედ მიკროსაფინანსო ორგანიზაციათა განაწილებას თუ განვიხილავთ, ვნახავთ, რომ 2006 წლის ბოლოს ამჟამად მოქმედი მიკროსაფინანსო კომპანიებიდან მხოლოდ სამი ფირმა ეწერებოდა. ბაზრის მოცულობა პირველ წელს იყო 2014721 ლარი (მთლიანი სასესხო პორტფელი). 2007 წლის ბოლოს 15 მიკროსაფინანსო ორგანიზაცია ინაწილებდა მთლიან სასესხო პორტფელს 56 443 564 ლარის მოცულობით. 2008 წლის მონაცემებით, ბაზარზე 23 ფირმა ფიქსირდება 111203470 ლარის მთლიანი სასესხო პორტფელით.

2009 წელს ბაზრის მონაწილეთა საერთო რაოდენობა 8-ით გაიზარდა (128189799 ლარი). შემდეგ წელს 9-ით გაიზარდა დარგში ფირმების რაოდენობა (227 192 070 ლარი), 2011 წელს 14-ით მეტი კომპანია ფიქსირდება მიკროსაფინანსო ბაზარზე, ამასთან, 2011 წლის მეოთხე კვარტლის ბოლოსათვის მიკროსაფინანსო სექტორის მოცულობა (მთლიანი სასესხო პორტფელი) 345,648,539 ლარის ტოლი იყო, ხოლო 2012 წელს 5 ახალი მიკროსაფინანსო ორგანიზაცია გაიხსნა. 2012 წლის მეოთხე კვარტლის ბოლოს ბაზრის მთლიანი სასესხო პორტფელი 513,137,732 ლარს შეადგენდა. ხოლო მიმდინარე წელს 4 მიკროსაფინანსო შეემატა ბაზარს. მიკროსაფინანსო სექტორში 2013 წლის პირველი კვარტლის მდგომარეობით მთლიანი სესხების ოდენობამ შეადგინა 553,582,325 ლარი.

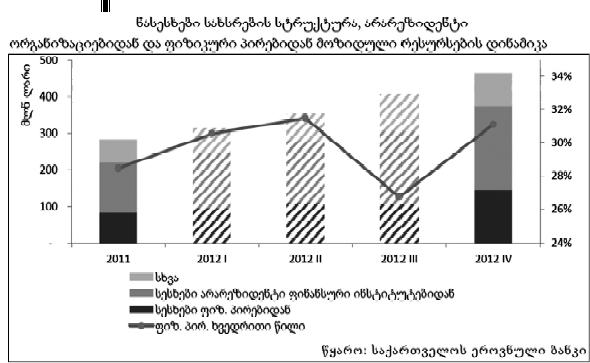

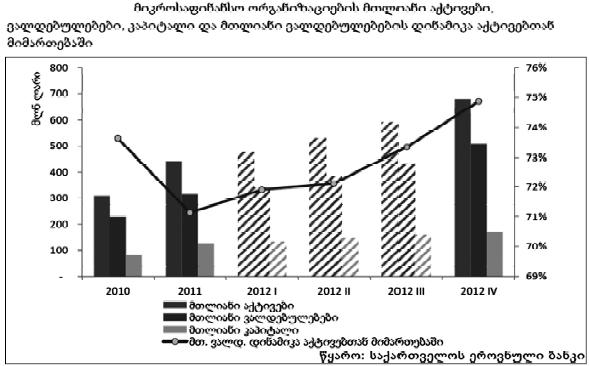

2012 წლის ბოლოსთვის მიკროსაფინანსო ორგანიზაციების მთლიანი აქტივები 2011 წლის მონაცემებთან შედარებით 53 პროცენტით გაიზარდა და 678.9 მლნ ლარი შეადგინა. 61 პროცენტით გაიზარდა და 508,3 მილიონი ლარი შეადგინა მთლიანმა ვალდებულებებმა, ხოლო მთლიანი კაპიტალის ოდენობამ 170.6 მილიონ ლარს გადააჭარბა, რაც წინა წელთან შედარებით 33%-იანი ზრდის შედეგია. ბოლო წლების დინამიკაში მთლიანი აქტივების ყველაზე მნიშვნელოვან კომპონენტს წარმოადგენს წმინდა სესხები.

მიკროსაფინანსო ორგანიზაციების მთლიანი საკრედიტო პორტფელი 2012 წელს 2011 წლის მონაცემთან შედარებით გაიზარდა 48.7 პროცენტით და 518.5 მლნ ლარი შეადგინა იგი ძირითადად წარმოდგენილია სამი სექტორით:

1. ვაჭრობა და მომსახურება – 139.5 მლნ ლარი (პორტფელის 27%);

2. სოფლის მეურნეობა და მეტყევეობა – 143.2 მლნ ლარი (პორტფელის 27.6%);

3. სამომხმარებლო სესხები – 176.9 მლნ ლარი (პორტფელის 34.1%).

პერიოდების მიხედვით აქტივების ზრდა მნიშვნელოვანწილად განპირობებულია ვალდებულებების მატებით, რაც ძირითადად არარეზიდენტი საფინანსო ორგანიზაციებიდან მოზიდული სახსრების აკუმულირებით არის გამოწვეული.

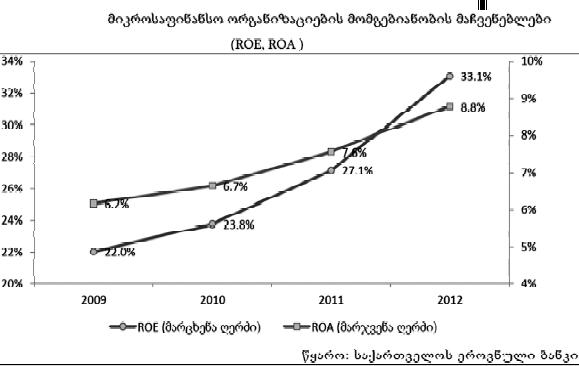

ბოლო წლების განმავლობაში მიკროსაფინანსო კომპანიების კაპიტალისა და აქტივების შემოსავლიანობას ზრდის ტენდენცია ახასიათებს, თუმცა კაპიტალი უფრო მაღალი ამონაგებით ხასიათდება, ვიდრე აქტივები, რაც გამოწვეულია იმით, რომ მიკროსაფინანსო კომპანიების აქტივები შედარებით ერთგვაროვანია და მის უმეტეს ნაწილს გაცემული სესხები წარმოადგენს.

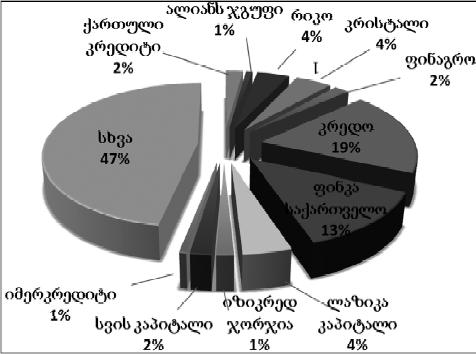

მიკროსაფინანსო სექტორის ლიდერი კომპანიები საბაზრო წილის მიხედვით არიან: კრედო, ფინკა, რიკო, კრისტალი და ლაზიკა კაპიტალი. 2012 წლისათვის მთლიანი სასესხო პორტფელი შემდეგნაირად ნაწილდებოდა მიკროსაფინანსო კომპანიებზე: საქართველოს მიკროსაფინანსო სექტორი ბაზარს აწვდის შემდეგ ფინანსურ პროდუქტებს: ბიზნეს, სამომხმარებლო, სალომბარდე, აგრო, იპოთეკური სესხები და განვადება.

ბიზნეს სესხები მიკროსაფინანსო ბაზარზე მთავარ პროდუქტს წარმოადგენს. მის მომხმარებლებს წარმოადგენენ მცირე და საშუალო ბიზნესის მფლობელები. წამყვანი მიკროსაფინანსო ფირმებისთვის მცირე და საშუალე მეწარმეთა დაფინანსება პრიორიტეტს წარმოადგენს, ვინაიდან ასეთი სესხების გაცემა უფრო მიზნობრივია, ხელს უწყობს სამეწარმეო თუ მომსახურების სექტორის განვითარებას და ზრდის დასაქმებას. შესაბამისად ეს პრიორიტტი ფინანსურადაც და სოციალურადაც უფრო გამართლებულია.

უნდა აღინიშნოს, რომ მიკროსაფინანსო კომპანიები საქმიანობენ უფრო მაღალი საპროცენტო განაკვეთის პირობებში ბანკებთან შედარებით. მათ არ აქვთ დეპოზიტების მიღების უფლება, ვინაიდან მათ ოპერაციული თვალსაზრისით დეპოზიტებით დაფინანსებული სახსრები ლიკვიდურობის პრობლემას შეუქმნით, თუმცა შეუძლიათ გამოუშვან საჯარო სესხები, ფასიანი ქაღალდები, აქციები და სხვა ფინანსური ინსტრუმენტები ფინანსური წყაროების მოსაზიდად.

ბანკებთან შედარებით მაღალი საპროცენტო განაკვეთი გამოწვეულია უფრო რისკიანი საქმიანობით: მიკროსაფინანსო კომპანიები ისეთ კლიენტებზე გასცემენ სესხებს და იმდენად მარტივი პროცედურებით, ვისაც ბანკი შესაძლოა სულაც არ მიცემდა სესხს, ან ბევრად მეტ პროცედურას მოსთხოვდა.

მიუხედავად იმისა, რომ მიკროსაფინანსო ორგანიზაციებს ბანკებთან შედარებით ფინანსური მომსახურების ნაკლები მრავალფეროვნება და მაღალი საპროცენტო განაკვეთები გააჩნიათ, ამ სექტორს მაინც ბევრი მომხმარებელი ჰყავს. პირველი მიზეზი ამისა არის ის, რომ მიკროდაფინანსება მცირე თანხების გაცემაზეა ორიენტირებული, იმ შემთხვევაში, როდესაც საბანკო სესხის აღებას შეიძლება 1-2 კვირა დასჭირდეს, მიკროსაფინანსო ფირმები სესხს ერთ სამუშაო დღეშიც კი გასცემენ.

დილეტანტური ხედვით მიკროდაფინანსების ინდუსტრია საკმაოდ რისკიან სფეროდ შეიძლება მივიჩნიოთ, თუმცა სესხის გაცემის პროცედურა მოიცავს სტანდარტიზებულ ფინანსურ ანალიზს, მსესხებლის საკრედიტო ისტორიის გათვალისწინებას, სხვადასხვა სახის გარანტიებს (მცირე თანხებზე თავდების მოთხოვნას, ხოლო შედარებით მაღალ თანხებზე – უზრუნველყოფაში უძრავი ქონების ჩადება).

სასესხო პორტფელის ხარისხს და ფინანსური საქმიანობის შეფასებას ახდენენ სხვადასხვა საბალანსო თუ ბალანსგარე კოეფიციენტებით (მიქსმარკეტის ფინანსური პერფორმანსის შეფასების კოეფიციენტები).

მიკროსაფინანსო ფირმები საქმიანობის ეფექტურობის შესაფასებლად იყენებენ ისეთ ინდიკატორებს, როგორიცაა PAR30, PAR60 და PAR90 (Portfolio At Risk for 30, 60 and 90 days), რომელიც აღწერს ვადაგადაცილებაში მყოფ სესხებს, რაც ზრდის კრედიტ დეფოლტის, ანუ ამ სესხის დაფარვის რისკს. რაც დაბალია ეს ინდიკატორები, მით უფრო კარგი ხარისხისაა მიკროსაფინანსო კომპანიის პორტფელი.

თუ მიკროსაფინანსო კომპანიის კლიენტი ვერ ფარავს სესხს, ხდება უზრუნველყოფაში ჩადებული აქტივის გაყიდვა სასამართლოს ძალით, თუმცა საქმის აქამდე მიყვანა არც ერთ ფირმას არ აწყობს, ვინაიდან ეს სხვადასხვა ხარჯებთან და დროში გაწელილ პროცესებთანაა დაკავშირებული. უნდა აღინიშნოს, რომ ეროვნული ბანკი სისტემატურად მუშაობს საკანონმდებლო ინიციატივებზე, რომელიც მიზნად ისახავს ამ სექტორის განვითარებას და მისი მარეგულირებელი ნორმატიული ბაზის დახვეწას.

საკანონმდებლო რეგულირება

საქართველოს კანონით მიკროსაფინანსო ორგანიზაციების შესახებ მიკროსაფინანსო ორგანიზაცია არის შეზღუდული პასუხისმგებლობის საზოგადოების ან სააქციო საზოგადოების ორგანიზაციულ-სამართლებრივი ფორმით დაფუძნებული იურიდიული პირი, რომელიც მისი განაცხადის საფუძველზე რეგისტრირებულია სააგენტოს მიერ და ახორციელებს ამ კანონით გათვალისწინებულ საქმიანობას სააგენტოს ზედამხედველობით. მიკროსაფინანსო ორგანიზაციისათვის სავალდებულოა სამეთვალყურეო საბჭოს შექმნა, რომლის მიმართაც გამოყენებული უნდა იქნეს სააქციო საზოგადოების სამეთვალყურეო საბჭოს თაობაზე ”მეწარმეთა შესახებ” საქართველოს კანონით დადგენილი წესები.

მიკროსაფინანსო ორგანიზაცია უფლებამოსილია განახორციელოს მხოლოდ შემდეგი საქმიანობა: იურიდიული და ფიზიკური პირებისათვის მიკროსესხების გაცემა; ინვესტირება სახელმწიფო და საჯარო ფასიან ქაღალდებში; ფულადი გზავნილების განხორციელება; სადაზღვევო აგენტის ფუნქციის შესრულება; მიკროდაკრედიტებასთან დაკავშირებული საკონსულტაციო მომსახურების გაწევა; სესხების (კრედიტების) მიღება რეზიდენტი და არარეზიდენტი იურიდიული და ფიზიკური პირებისაგან; იურიდიული პირების საწესდებო კაპიტალის წილების ფლობა, რომელთა ჯამური ოდენობა არ უნდა აღემატებოდეს ამ მიკროსაფინანსო ორგანიზაციის საწესდებო კაპიტალის 15%-ს; მიკროლიზინგი, ფაქტორინგი, ვალუტის გადაცვლა, თამასუქების, ობლიგაციების გამოშვება, რეალიზაცია, გამოსყიდვა და მათთან დაკავშირებული სხვა ოპერაციები.

მიკროსაფინანსო ორგანიზაციას ეკრძალება დეპოზიტების მიღება როგორც ფიზიკური, ისე იურიდიული პირებისაგან. მიკროკრედიტი არის მიკროსაფინანსო ორგანიზაციის მიერ საკრედიტო ხელშეკრულებით გათვალისწინებული ვადიანობის, დაბრუნებადობის, ფასიანობის და მიზნობრიობის პირობების შესაბამისად მსესხებელზე ან მსესხებელთა ჯგუფზე გაცემული ფულადი თანხა. მისი მაქსიმალური ჯამური ოდენობა ერთ მსესხებელზე არ უნდა აღემატებოდეს 50000 ლარს.

მიკროსაფინანსო ორგანიზაციის საწესდებო კაპიტალში ფულადი შესატანი არ უნდა იყოს 250000 ლარზე ნაკლები. მიკროსაფინანსო ორგანიზაციის დირექტორი (დირექტორთა საბჭოს წევრი) არ შეიძლება იმავდროულად იყოს რომელიმე კომერციული ბანკის, არასაბანკო სადეპოზიტო დაწესებულების – საკრედიტო კავშირის ან სხვა მიკროსაფინანსო ორგანიზაციის პარტნიორი (აქციონერი), სამეთვალყურეო ან/და დირექტორთა საბჭოს წევრი. მიკროსაფინანსო ორგანიზაციის დირექტორს ეკრძალება მონაწილეობა იმ საკითხზე გადაწყვეტილების მიღებაში, რომლის მიმართაც მას პირადი ინტერესი აქვს.

პირს ეკრძალება, იყოს მიკროსაფინანსო ორგანიზაციის დირექტორი, თუ: იგი იყო მმართველი და მისმა საქმიანობამ გამოიწვია ქვემოთ აღწერილი მდგომაროება ან მონაწილეობდა ოპერაციაში, რომელმაც მნიშვნელოვანი ზიანი მიაყენა კომერციულ ბანკს, საკრედიტო კავშირს ან სხვა მიკროსაფინანსო ორგანიზაციას, ან შელახა მათ დეპოზიტართა ან სხვა კრედიტორთა უფლებები, ან გამოიწვია მათი გადახდისუუნარობა ან გაკოტრება; არ შეასრულა ფინანსური ვალდებულება რომელიმე კომერციული ბანკის, საკრედიტო კავშირის ან სხვა მიკროსაფინანსო ორგანიზაციის მიმართ; გამოცხადებულია გაკოტრებულად ან ნასამართლევია საქართველოს სისხლის სამართლის კოდექსით გათვალისწინებული ეკონომიკური დანაშაულის ჩადენისათვის და არ აქვს მოხსნილი ნასამართლობა კანონმდებლობით დადგენილი წესით.

მიკროსაფინანსო ორგანიზაცია ვალდებულია: აწარმოოს გამჭვირვალე ფინანსური და საგადასახადო ანგარიშგება და დაიცვას საჯაროობის პრინციპი; შეიმუშაოს და განახორციელოს შიდა კონტროლის სისტემა და პროცედურები; ყოველწლიურად მოიწვიოს გარე აუდიტორი აუდიტორული შემოწმების ჩასატარებლად საქართველოს კანონმდებლობის შესაბამისად; აწარმოოს ბუღალტრული აღრიცხვა და ფინანსური ანგარიშგება ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტებისა და საქართველოს კანონმდებლობის შესაბამისად; წარუდგინოს ფინანსური ანგარიშგება სააგენტოს; ყოველწლიურად გამოაქვეყნოს ბეჭდვით ორგანოში სამეურნეო წლის ფინანსური ანგარიშგება და გარეაუდიტორული დასკვნა.

თუ მიკროსაფინანსო ორგანიზაცია ფინანსურ ანგარიშგებას ზედიზედ ორჯერ არ წარუდგენს სააგენტოს მის მიერვე დადგენილი ფორმითა და პერიოდულობით, სააგენტო უფლებამოსილია, გააუქმოს მიკროსაფინანსო ორგანიზაციის რეგისტრაცია. მიკროსესხის გაცემის თაობაზე მიკროსაფინანსო ორგანიზაციასა და მსესხებელს შორის იდება წერილობითი საკრედიტო ხელშეკრულება ამ კანონისა და საქართველოს სამოქალაქო კოდექსის შესაბამისად. სესხი შეიძლება იყოს ჯგუფური ან ინდივიდუალური, უზრუნველყოფილი ან საბლანკო. მიკროსესხის გაცემის წესებს და პირობებს ადგენს მიკროსაფინანსო ორგანიზაცია. საპროცენტო განაკვეთის ოდენობას, საკომისიო გასამრჯელოს და მომსახურების გადასახდელს ადგენს მიკროსაფინანსო ორგანიზაცია.

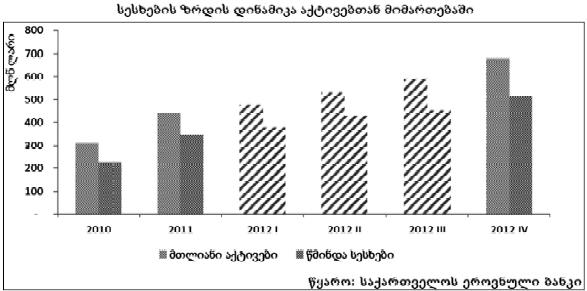

მიკროსაფინანსო ორგანიზაციების ბაზარი საქართველოში სწრაფად იზრდება განსაკუთრებით ბოლო ორი-სამი წლის განმავლობაში. მიკროსაფინანსო ორგანიზაციების მთლიანი აქტივები მხოლოდ 2012 წლის პირველ კვარტალში 2010 წლის დონესთან შედარებით დაახლოებით 200 მილიონი ლარით გაიზარდა და 474 მილიონი ლარი შეადგინა, რაც დაახლოებით 180%-იანი ზრდაა. რაც იმას ნიშნავს, რომ 2 წელიწადში მიკროსაფინანსო ორგანიზაციების მთლიანი აქტივები თითქმის 2-ჯერ გაიზარდა. რაც შეეხება საკრედიტო პორტფელის მოცულობას, იგი ოფიციალური სტატისტიკით, 2012 წლის I კვარტლის მდგომარეობით 382 მილიონი ლარია, 2010 წელს კი მთლიანი სესხების მოცულობა 180 მილიონი ლარი იყო, ანუ 2 წელიწადში მთლიანი სესხები 212%-ით გაიზარდა. ამის მიზეზი არამარტო სპეციფიკური, ზოგადად ამ სფეროსთვის დამახასიათებელი ფაქტორებია, არამედ სხვა მაკროფაქტორებიც, ისეთი როგორიცაა ქვეყანის ეკონომიკის მდგომარეობა, სოციალური ფონი, ფინანსური ბაზრის მდგომარეობა და ა.შ.

აღსანიშნავია, რომ საკრედიტო პორტფელის მსგავსი ზრდა ძალიან მაღალი საპროცენტო განაკვეთების ფონზე ხდება. აფბას კვლევის შედეგების თანახმად, დღეისათვის მიკროსაფინანსო ორგანიზაციებში შემდეგი საპროცენტო განაკვეთები ფიქსირდება: ბიზნეს სესხებზე 31,9%, სამომხმარებლო სესხებზე – 28,9%, ავტო სესხებზე – 58,5%, იპოთეკურ სესხებზე – 34,8%, სალომბარდო სესხებზე – 40,1% და აგრო სესხებზე – 29,8%. საშუალო განაკვეთი კი 37%-ია. მაშინ, როცა ევროპაში საშუალო განაკვეთი 5%-ია. მიკროსაფინანსო ორგანიზაციების მიერ შემოთავაზებულ სესხებზე განაკვეთი საქართველოში დაახლოებით 7-ჯერ მეტია, ვიდრე ევროპის ქვეყნებში.

ეროვნული ბანკის პრეზიდენტის გიორგი ქადაგიძის განცხადებით, რომელიც მან რამდენიმე თვის წინ გააკეთა, მიკროსაფინანსო ორგანიზაციებში სესხის რეფინანსირების განაკვეთის ზედა ზღვარი 2%-ით განისაზღვრა.

ეროვნული ბანკის პრეზიდენტის განცხადებით, მიკროსაფინანსო ორგანიზაციები, საქართველოს საფინანსო ბაზრის მნიშვნელოვანი მოთამაშეები არიან. ისინი უკვე ასეულობით მილიონ ლარს ითვლიან. იმავდროულად, ისინი, ძირითადად, რეგიონებზე აკეთებენ აქცენტს. ასევე მათი სამიზნეა სოციალურად შედარებით დაბალი ფენა. ”ამიტომ გადავწყვიტეთ რეფინანსირების საკომისიო 2%-იანი ზღვარის დაწესება, რაც გულისხმობს, რომ ნებისმიერ მსესხებელს შეეძლება, არა უმეტეს 2%-იანი გადასახადის გადახდის შემთხვევაში, გადავიდეს კონკურენტთან ან ბანკში მოახდინოს სესხის რეფინანსირება”, – განმარტა ქადაგიძემ.

ასეთი სიახლის ფონზე მიკროსაფინანსო ორგანიზაციები ეტაპობრივად საპროცენტო განაკვეთის დაწევაზეც ალაპარაკდნენ. როგორც მიკროსაფინანსო ორგანიზაციების ასოციაციის თავმჯდომარემ არჩილ ბაკურაძემ განაცხადა, ახალი რეგულაციების შემოღების შემდეგ და გაზრდილი კონკურენციის ფონზე შესაძლებელია საპროცენტო განაკვეთმა დაიკლოს.