საქართველოს შიდადარგობრივი საერთაშორისო ვაჭრობის ტენდენციები

თამთა მიქაბერიძე

ივ ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

ეკონომიკისა და ბიზნესის ფაკულტეტის დოქტორანტი

საქართველოს შიდადარგობრივი საერთაშორისო ვაჭრობის ტენდენციები

რეზიუმე:

ნაშრომში გაანალიზებულია საქართველოს საგარეო ვაჭრობის სტრუქტურა და გეოგრაფიული არეალი WTO-ში გაწევრიანების შედეგად ვაჭრობის ლიბერალიზების შემდეგ. გამოკვლეულია საქართველოს შიდადარგობრივი საერთაშორისო ვაჭრობის ე.წ. გრუბელ-ლოიდის (GL) ინდექსები პარტნიორ ქვეყნებთან დარგების მიხედვით. ასევე ჩატარებულია კვლევა საქართველოს ექსპორტის მსგავსების ე.წ. ფინგერ-კრეინინის (FK) ინდექსის შესახებ პარტნიორ ქვეყნებთან, სადაც სასაქონლო ჯგუფად აღებულია 30 ყველაზე უფრო მსხვილი ექსპორტირებადი სასაქონლო პოზიცია. ბაზად აღებულია საქართველოს სტატისტიკის ეროვნული სამსახურისა და UN comtrade-ს საერთაშორისო ვაჭრობის სტატისტიკური მონაცემები SITC კლასიფიკატორის სამნიშნა დონეზე.

ნაშრომი ხაზს უსვამს თუ რამდენად მნიშვნელვანია საქართველოს შიდადარგობრივი ვაჭრობის სტრუქტურისა და მიმართულებების კვლევა და ანალიზი ღრმა ინტეგრაციიდან სარგებლის მიღების შესაძლებლობიდან გამომდინარე.

საკვანძოO სიტყვები: შიდადარგობრივი ვაჭრობის ინდექსი, ექსპორტის მსგავსების ინდექსი, ვაჭრობის ლიბერალიზება.

საქართველოს შიდადარგობრივი საერთაშორისო ვაჭრობის ტენდენციები

შესავალი

საერთაშორისო სავაჭრო შეთანხმებებში მონაწილეობისას ქვეყნები ისახავენ ისეთ ამოცანებს, როგორიცაა ეკონომიკური კეთილდღეობის გაუმჯობესება და საერთაშორისო თანამშრომლობის ხელშეწყობა. ისინი ასევე მონაწილეობენ სავაჭრო შეთანხმებებში სხვადასხვა სპეციფიკური სუბიექტური მიზნებისთვის, რომლებიც ეხმიანებიან განსაკუთრებულ პოლიტიკურ და ეკონომიკურ პროფილს. საზოგადოდ, ნებისმიერი ქვეყანა ესწრაფვის ეროვნული მრეწველობის კონკურენტუნარიანობის ამაღლების ან მისი მომხმარებლებისთვის უფრო იაფი და უკეთესი ხარისხის პროდუქციის მიწოდების შესაძლებლობის შექმნას უცხოური კონკურენციისადმი არსებული ბარიერების შემცირებით. ასევე მნიშვნელოვანია ეროვნული პროდუქციისთვის ხელსაყრელი პირობების მიღება უცხოურ ბაზრებზე. ცალსახაა, რომ განსხვავებული მიზნები გააჩნიათ დიდ და მცირე, მდიდარ და ღარიბ სახელმწიფოებს, განვითარებულ დაU განვითარებად ქვეყნებს, თუმცა ყველა იმედოვნებს, რომ ვაჭრობის მსოფლიო ორგანიზაციის (WTO) ინსტრუმენტები დაეხმარება მათ მიზნების მიღწევაში.

ბაზრის ლიბერალიზება თუ პროტექციონისტული პოლიტიკა? მსგავსი არჩევანის წინაშე საქართველოც იდგა, რომელსაც სხვა ფაქტორებთან ერთად უნდა გაეთვალისწინებინა საკუთარი ეკონომიკის სპეციფიკური მომენტებიც. გაწევრიანების პროცესში და მის შემდგომ განხორციელდა მნიშვნელოვანი საკანონმდებლო ცვლილებები, რომელიც მიმართულია აღებულ ვალდებულებათა შესრულებაზე, ვაჭრობის მარეგულირებელი სისტემის საერთაშორისო სტანდარტებთან მაქსიმალურად ჰარმონიზებაზე, რაც ევროკავშირთან ინტეგრაციის ერთ-ერთი ხელშემწყობი ფაქტორიცაა.

საქართველოს საგარეო ვაჭრობის მიმოხილვა და ექსპორტის ტენდენციები

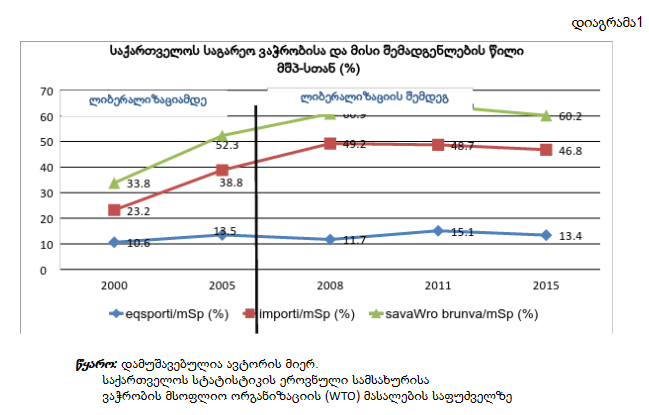

WTO-ში გაწევრიანების შემდეგ საქართველომ დაიწყო სავაჭრო სფეროს ლიბერალიზება: 2005-2006წწ-ში საქართველომ მოახდინა ტარიფების საგრძნობი შემცირება, მოქმედი საშუალო არითმეტიკული ტარიფი ყველა საქონელზე 7.0%-დან შემცირდა და დღეისთვის 1.3-1.5%-ის ფარგლებში მერყეობს. სოფლის მეურნეობის პროდუქციაზე კი საშუალო ტარიფი 11.5%-დან შემცირდა 8.8%-მდე 2006წ. ხოლო დღეისთვის იგი 6.4%-ის ფარგლებშია (WTO 2015). ამან გამოიწვია მშპ-ში იმპორტისა და სავაჭრო ბრუნვის ზრდა, თუმცა იგივე მაჩვენებელი ექსპორტისთვის თითქმის არ შეცვლილა. უფრო მეტიც, 2005 წლიდან 2008 წლამდე შეიმჩნევა ექსპორტის წილის შემცირება, რაც სხვა ფაქტორებთან ერთად რუსეთის მიერ საქართველოდან სასაქონლო ექსპორტზე ემბარგოს დაწესებამ განაპირობა (2006წ), რადგან რუსეთი საქართველოს მთავარი სავაჭრო პარტნიორი იყო წლების მანძილზე. ამ ფაქტის ფონზეც კი მომდევნო წლებიდან შეინიშნება ექსპორტის წილის უმნიშვნელო მატება (დიაგრამა1). დეფიციტი განპირობებულია იმპორტზე მკვეთრად მზარდი ადგილობრივი მოთხოვნით, ენერგეტიკასა და სამომხმარებლო საქონელზე მაღალი ფასებითა და სხვა.

ბოლო ათი წლის მანძილზე არ შეცვლილა საქართველოს ექსპორტის სასაქონლო სტრუქტურა, მასში კვლავ დომინანტურია ნედლეულის წილი, როგორიცაა ლითონები და მინერალები, მაშინ როდესაც, სამუშაო ადგილების შექმნა დაკავშირებულია გადამამუშავებელი მრეწველობის პროდუქციის ექსპორტთან, რომელიც კვლავ მეორეხარისხოვან პოზიციაზეა. საქართველოს ექსპორტის 40%-ს შეადგენს: სოფლის მეურნეობის პროდუქტები, ფერო-შენადნობი, სპილენძის მადნები, კონცენტრატები და სხვა მინერალები.

იმპორტის ზრდა განპირობებულია სხვადასხვა გარემოებებით. მათ შორის, ძირითადია ნახევარფაბრიკატების წარმოებასა და ინვესტიციების ზრდაზე მოთხოვნის ამაღლება. სამრეწველო-საწარმოო სექტორის კარგმა მაჩვენებლებმა გამოიწვია ნახევარფაბრიკატებზე მოთხოვნის ზრდა, ხოლო, მთლიანი კაპიტალის ფორმირების დაჩქარებულმა პროცესმა ინვესტიციებთან დაკავშირებული იმპორტის ზრდა გამოიწვია. დიაგრამა 1-ზე მოცემულია საქართველოს საგარეო-სავაჭრო ბრუნვის, ექსპორტისა და იმპორტის წილი მშპ-ში. სავაჭრო ბრუნვის ზრდა, როგორც დიაგრამა გვიჩვენებს, განპირობებულია ძირითადად საქართველოს იმპორტის ზრდით, რაც განვითარებადი ქვეყნებისთვის დამახასიათებელია სამრეწველო პროდუქციის წარმოების აღდგენისა და განვითარების საწყის სტადიაზე, მაშინ, როდესაც მიმდინარეობს საწარმოებისთვის ფიზიკური კაპიტალის შეძენისა და განახლების პროცესი.

საქართველოს უდიდეს სავაჭრო პარტნიორად კვლავ დსთ-ს ქვეყნები რჩება. მათი წილი საქართველოს ექსპორტში 2014წ. 51%-მდე გაიზარდა; საქართველოს ძირითადი საექსპორტო პარტნიორი 2014 წელს კვლავ აზერბაიჯანი იყო (სადაც მიმართულია საქართველოს ექსპორტის 19%), სომხეთი (10%), რუსეთის ფედერაცია (11%) და თურქეთი (8.4%). 2013 წლის შუა პერიოდში რუსეთის ბაზრის გახსნასთან ერთად იზრდება საქართველოს ექსპორტი რუსეთის ფედერაციაში. 2014 წლის პირველ ნახევარში იგი სამჯერ გაიზარდა.

დსთ-ს ქვეყნებისა და თურქეთის ბაზრების სიდიდისა და სიახლოვის მიუხედავად საქართველოს ექსპორტი ორივე მიმართულებით შესაძლებელზე დაბალია. საერთო ჯამში, საქართველოს ექსპორტის წილი ევროკავშირში კვლავ უცვლელად მოკრძალებული რჩება, 2009 წ. ის დაახლოებით 21%-ს შეადგენდა (ხოლო 2012 წელს იგი კიდევ უფრო შემცირდა 15%-მდე), თუმცა, 2015 წლის პირველი ოთხი თვის მანძილზე საქართველოს ექსპორტის წილმა ევროკავშირში 30%-ს მიაღწია. ევროკავშირის წევრი-ქვეყნებიდან საქართველოს ექსპორტის ყველაზე მეტი წილი ბულგარეთზე მოდის. ეს იმაზე მეტყველებს, რომ ევროკავშირი კვლავ დიდწილად აუთვისებელ პოტენციურ ბაზრად რჩება საქართველოსთვის. საქართველოს ექსპორტის წილი თურქეთში ნახევარზე მეტით შემცირდა განხილული პერიოდის მანძილზე (20%-დან 8.4%-მდე). ექსპორტის წილი შეერთებულ შტატებში ორჯერ მეტად გაიზარდა ექსპორტის წილი კანადაში 10%-დან 2%-მდე შემცირდა.

ევროკავშირი უნდა გახდეს საქართველოს მთავარი სავაჭრო პარტნიორი. დღეს ევროკავშირის ქვეყნებთან საქართველოს სავაჭრო ბრუნვა ხასიათდება 1/5 ექსპორტისა და 1/4 იმპორტის მაჩვენებლების მიხედვით. გერმანიაში, რუმინეთში, იტალიასა და ბულგარეთში შედის საქართველოდან იმპორტირებული საქონლის ნახევარი. 2014 წელს იმპორტის სხვა მნიშვნელოვანი წყაროები იყო თურქეთი (მთლიანი იმპორტის 20.1%), ჩინეთი (8.5%), აზერბაიჯანი (7.4%), რუსეთის ფედერაცია (6.7%) და უკრაინა (6.4%). თურქეთი საქართველოს, ძირითადად, სამომხმარებლო საქონელსა და საყოფაცხოვებო ტექნიკას აწვდიდა, აგრეთვე აზერბაიჯანი, რომელიც გაზისა და ნავთობის მთავარი მომწოდებელია.

საერთაშორისო დონეზე კონკურენტუნარიანობის ამაღლებისთვის აუცილებელია საექსპორტო დარგების ეფექტიანობის ზრდა, ჰიგიენისა და ხარისხის სტანდარტების ამაღლება. საქართველოს ეკონომიკური განვითარების სტრატეგია (საქართველო 2020) სოფლის მეურნეობის პროდუქციის ექსპორტის ზრდის მიზნით ითვალისწინებს სწორედ საკვები პროდუქტების უვნებლობის, ვეტერინარული და ფიტოსანიტარული სისტემების განვითარებას საერთაშორისო და ევროპის ნორმების შესაბამისად DCFTA-ს ვალდებულებების ეტაპობრივი განხორციელების გზით.

ძირითადი პრობლემები აგროსასურსათო სფეროში გახლავთ: მცირე ზომის მიწის ნაკვეთები და შესაბამისად მასშტაბის ეფექტის შეუძლებლობა, კაპიტალის უკმარისობა და, შესაბამისად, სოფლის მეურნეობის ტექნიკის ნაკლებობა და დაბალგანვითარებული სოფლის მეურნეობის ინფრასტრუქტურა; დაზღვევისა და საბანკო სისტემის განუვითარებლობა; გადამამუშავებელი, სასაწყობე და ლოჯისტიკური მეურნეობების ნაკლებობა.

აგროსექტორის განვითარებას ზოგადად აფერხებს: ცუდი სასოფლო-სამეურნეო ტექნიკა და აგროსექტორის ცუდი მენეჯმენტი; კვალიფიციური სამუშაო ძალის უკმარისობა, ინოვაციებისა და ინვესტიციების ნაკლებობა, სამეცნიერო-კვლევითი ინსტიტუტების და საგანმანათლებლო დაწესებულებების ნაკლებობა, მარკეტინგული უნარ-ჩვევებისა და შესაძლებლობების დაბალი დონე. ეს ყველაფერი კი იწვევს, გლობალურ და განსაკუთრებით ევროკავშირის ბაზარზე ქართული პროდუქციისა და ბრენდების დაბალ ცნობადობას და შესაბამისად გასაღების ბაზრების არადივერსიფიცირებას. სოფლის მეურნეობის სექტორში, კონკურენტუნარიანობის ზრდის მიზნით, მეტად მნიშვნელოვანია სოფლად არასასოფლო-სამეურნეო სამუშაოების შექმნა და ოჯახური ფერმერული მეურნეობებისა და აგროტურიზმის განვითარება; ფერმერებს შორის ცოდნის გავრცელება და ეფექტური სასოფლო-სამეურნეო მომსახურების დანერგვა; უმაღლესი განათლების და პროფესიული სწავლების ხარისხის გაუმჯობესება; სასოფლო-სამეურნეო მიწის ბაზრების განვითარება და მიწის მართვის თანამედროვე მეთოდების დანერგვა; საკრედიტო სესხებისა და სალიზინგო სისტემის შექმნა და განვითარება; სოფლის მეურნეობის სადაზღვევო ბაზრის განვითარება; კოოპერირების გაუმჯობესება და ცნობიერების ამაღლება სოფლის მეურნეობაში საინვესტიციო შესაძლებლობების შესახებ.

2014 წელს წარმოების სექტორი მშპ-ს დაახლოებით 10.6%-ს შეადგენდა და 14.8%-ს ასაქმებდა. უმსხვილეს წარმოებებად ითვლება კვების მრეწველობა, ალკოჰოლიანი და უალკოჰოლო სასმელების წარმოება და ლითონის წარმოება. ექსპორტი 1.1 მილიარდი აშშ დოლარიდან 2009 წელს გაიზარდა 2.9 მილიარდ აშშ დოლარამდე 2014 წელს, ძირითადად, სამთო, სოფლის მეურნეობის ქიმიკატების (ფერტილიზატორების), ლითონწარმოების, კვების მრეწველობის (როგორიცაა, მინერალური წყლებისა და თხილის წარმოება), სამშენებლო მასალებისა და აღჭურვილობის და განახლებული სამგზავრო ტრანსპორტის ხარჯზე. სექტორი ლიბერალიზებულია და ღიაა საერთაშორისო ვაჭრობისთვის.

ექსპორტზე ორიენტირებული წარმოების განვითარება მნიშვნელოვანია საექსპორტო ნაკადების ზრდისა და ბაზრების დივერსიფიცირებისთვის, ასევე ქვეყნის საგარეო შოკების შესამცირებლად. მნიშვნელოვანია თავისუფალი ინდუსტრიული ზონების (თიზ) განვითარება რეგიონებისთვის, რის ჩანასახებიც უკვე არსებობს. თიზ-ში საწარმოების განვითარება დადებით გავლენას მოახდენს ტვირთების ინტენსივობისა და მოცულობის ზრდაზე, რაც, თავის მხრივ, გავლენას იქონიებს ტრანსპორტისა და მომსახურების სფეროს განვითარებაზე.

საშუალოვადიან პერსპექტივაში საჭიროა ექსპორტის კონკურენტუნარიანობის გაუმჯობესება. ექსპორტის წილი მშპ-ში მხოლოდ 24%-მდე იყო საშუალოდ, განხილული პერიოდის განმავლობაში. მიუხედავად იმისა, რომ ექსპორტის ზრდამ უფრო მაღალ ნიშნულს მიაღწია, ექსპორტის კალათის შემადგენლობისა და დინამიკის ანალიზის შედეგად გამოვლინდა მნიშვნელოვანი სისუსტეები: საბაზრო წილის დაკარგვა ძირითად ბაზრებსა და პროდუქციაზე; ქვეყნის განვითარების დონისთვის დამახასიათებელი პროდუქციის ხარისხის დაბალი დონე და პროდუქტის დივერსიფიკაციის ნაკლებობა, მაშინ როდესაც ექსპორტის დომინანტებს წარმოადგენს ჯართის ექსპორტი, მეორადი მანქანების რეექსპორტი, ღვინისა და გადამუშავებული პროდუქცია, წყალი და ტურიზმი.

თუმცა, კვლავ რჩება გამოკვეთილი პრობლემები: სასაქონლო ექსპორტის კალათა ძირითადად ნედლეულისგან შედგება, რაც ზღუდავს დასაქმების შესაძლებლობებს, მაშინ როდესაც, უფრო სტიმულირებული უნდა იყოს გადამამუშავებელი მრეწველობის პროდუქციის წარმოება. მრეწველობის ამ დარგების განვითარება საქართველოში დასაქმებას გაზრდის, მაგრამ მთელი რიგი მიზეზების გამო ჯერ კიდევ შეზღუდულია. საქართველოს ექსპორტის მაჩვენებლები ბოლო ათი წლის მანძილზე მიუთითებს იმაზე, რომ ექსპორტი და გასაყიდი საქონელი არ გვევლინება მწარმოებლურობის სწრაფი და მდგრადი ზრდის წამყვან ფაქტორად. მიუხედავად იმისა, რომ საქონლის ექსპორტი ბოლო ათწლეულის მანძილზე ყოველწლიურად, დაახლოებით 10%-ით იზრდებოდა, 2004 წლიდან მშპ-ში მისი წილი დიდად არ შეცვლილა (დიაგრამა 1). სამწუხაროდ ჩვენი ქვეყანა კვლავ რჩება სხვა მაღალი ზრდის ტემპის მქონე მცირე ეკონომიკების დონის ქვემოთ.

საქართველოს შიდადარგობრივი საერთაშორისო ვაჭრობისა და ექსპორტის მსგავსების საკითხები პარტნიორ ქვეყნებთან

საქართველოს საექსპორტო საქონლის სტრუქტურისა და დანიშნულების ბაზრების ცვლილების გასაანალიზებლად, ასევე ქვეყნის საგარეო ვაჭრობაში ჩართვის ხარისხისა და როლის შესაფასებლად ჩავატარეთ კვლევა საქართველოს შიდადარგობრივი საერთაშორისო ვაჭრობის ე.წ. გრუბელ-ლლოიდის (GL) ინდექსისა (Grubel H.G, Lloyd P.J 1979) და მისი ექსპორტის მსგავსების ე.წ. ფინგერ-კრეინინის (FK) (Finger J. M, M. E. Kreinin 1979) ინდექსის დასადგენად SITC კლასიფიკატორის მიხედვით ერთნიშნა და სამნიშნა დონეზე, 30 ყველაზე უფრო მსხვილ საექსპორტო საქონლის მიხედვით პარტნიორ ქვეყნებთან.

შიდადარგობრივი ვაჭრობა პარტნიორ ქვეყნებს შორის ღრმა ინტეგრაციის შედეგად არსებული პოტენციალის ძირითად ინდიკატორს წარმოადგენს. როგორც ცნობილია, შიდადარგობრივი ვაჭრობის ორი სახე არსებობს:

1. მსგავსი, დაახლოებით ერთიდაიგივე ხარისხისა და ფასის საქონლის ურთიერთგაცვლა და

2. მსგავსი, მაგრამ სხვადასხვა ხარისხის და ფასის საქონლის ურთიერთგაცვლა.

საქონლის ურთიერთგაცვლა სავაჭრო კლასიფიკაციის ფარგლებში, წარმოადგენს ვერტიკალურად ინტეგრირებული მიწოდების ქსელს (მზა პროდუქციის ნაწილები და ნაწილობრივ დასრულებული პროდუქცია). თითოეული მათგანი ეკონომიკური ინტეგრაციის პროცესში შესაძლებელს ხდის სპეციალიზაციის ნიშის დაკავებას, რაც ზოგადად ხელს უწყობს მწარმოებლურობის ზდას.

2015 წელს საქართველოს სასაქონლო ჯგუფებიდან საექსპორტო ოცდაათეულში, SITC კლასიფიკატორის მიხედვით სამნიშნა დონეზე, პირველი ადგილი უკავია სპილენძის მადნებსა და კონცენტრატებს 270.6 მლნ აშშ დოლარით, რაც მთლიანი ექსპორტის 12.30 %-ს შეადგენს, მეორე ადგილზეა ხილი და თხილი (ცოცხალი და მშრალი) 196 მლნ და 9%; თუჯის, რკინისა და ფოლადის გრანულებისა და ფეროშენადნობების ექსპორტმა შეადგინა 194 მლნ, მთლიანი ექსპორტის 8.8%; ავტომობილებისა და ავტოსატრანსორტო საშუალებების ექსპორტი – 179 მლნ აშშ დოლარი – 8.2%; ალკოჰოლური სასმელების ექსპორტი – 162 მლნ აშშ დოლარი – 7.4%. შედარებით ნაკლები წილი უკავია სხვა აგრო და სამრეწველო პროდუქციის ექსპორტს (www.geostat.ge).

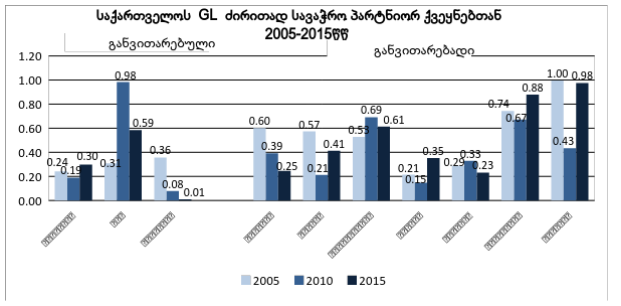

კვლევის შედეგად, შიდადარგობრივი ვაჭრობის ყველაზე მაღალი ინდექსი გამოვლინდა ბელარუსთან (99%), რომელიც საქართველოს სავაჭრო პარტნიორებში ბრუნვის მიხედვით რიგით 37-ე ადგილზეა, საუდის არაბეთთან (90%) – მე-60 ადგილი, ლიტვასთან (84%) – 29-ე ადგილი და მოლდოვასთან (78%) – 49 ადგილი. ამასთან, აღსანიშნავია, რომ წლების განმავლობაში ამ ქვეყნებთან GL განუხრელად იზრდებოდა. ზრდის ტენდენციით ხასიათდება, ასევე, საქართველოს GL ირანთან და პოლონეთთან, რომლებიც საქართველოს უმსხვილეს პარტნიორებს შორის შესაბამისად მე-18 და მე-20 ადგილზეა.

რაც შეეხება, პირველ ათეულს სავაჭრო პარტნიორებს შორის GL ინდექსი განვითარებულ ქვეყნებთან შედარებით დაბალია, ვიდრე განვითარებად მეზობელ ქვეყნებთან, თუმცა ზრდის ტენდენცია შეინიშნება გერმანიასა და აშშ-სთან 2005 წელთან შედარებით. ყველზე მაღალი GL დაფიქსირდა მეზობელ სომხეთთან (98%); ბულგარეთთან (88%). საკმაოდ მაღალი შიდადარგობრივი ვაჭრობის მაჩვენებელია ასევე აზერბაიჯანთან (61%); თურქეთთან შეინიშნება შიდადარგობრივი ვაჭრობის მკვეთრი კლება 2005 წლიდან დღემდე (60%-დან 25%-მდე). რუსეთთან GL მჭიდრო კორელაციაშია სავაჭრო ნაკადების წარმოქმნასთან. 2010 წელთან შედარებით 2015 წელს გაზრდილი GL 21%-დან 40%-მდე მიუთითებს სავაჭრო ნაკადების სწრაფ ზრდაზე და რუსეთის ბაზარზე დაბრუნებაზე (იხილეთ დიაგარამა 2).

დიაგრამა 2

წყარო: ინდექსები გამოთვლილია და დიაგრამა მომზადებულია ავტორის მიერ საქართველოს სტატისტიკის ეროვნული სამსახურის მონაცემთა ბაზაზე დაყრდნობით. ბაზად აღებულია SITC Rev.4 სასაქონლო ნომენკლატურა სამნიშნა დონეზე.

აღსანიშნავია, რომ საქართველოს GL ინდექსის დონე ევროკავშირის პარტნიორ ქვეყნებთან მერყეობს საშუალოდ 40%-ს ფარგლებში, კეთილდღეობის მოსალოდნელი ამაღლება ღრმა და ყოვლისმომცველი ვაჭრობის ხელშეკრულებიდან გამომდინარე დამოკიდებული იქნება ეროვნული მარეგულირებელი პოლიტიკის ევროკავშირის შესაბამის პოლიტიკასთან წარმატებულ დაახლოვებაზე, რომლის განხორციელებაც უკვე დაწყებულია. ვაჭრობის შემზღუდავი ბარიერების შემცირებაზე, ვაჭრობისა და ინვესტიციების ხელშემწყობ ნორმატიულ და ინსტიტუციონალურ ჩარჩოებზე, რასაც უნდა მოჰყვეს საინვესტიციო სფეროში რისკების შემცირება და ახალი საწარმოო სტრუქტურების განვითარება. Aამავე დროს ყველაზე მნიშვნელოვანია, რომ მოხდეს მაღალი ტექნოლოგიების მწარმოებელ ფირმებთან დაახლოვება და მიწოდების ქსელის შექმნა. ასე, რომ ღრმა ეკონომიკური რეფორმების გაგრძელება, ვაჭრობისა და ინვესტიციების ხელშემწყობი ღონისძიებების განხორცილება საქართველოსთვის კვლავ უპირველეს ამოცანას წარმოადგენს.

რაც შეეხება ექსპორტის მსგავსებას პარტნიორ ქვეყნებს შორის, ამას ორი განსხვავებული სფერო განსაზღვრავს: სასაქონლო და საბაზრო. სასაქონლო სფეროში ექსპორტის მსგავსების ინდექსი იძლევა ნებისმიერი ორი ქვეყნის (ან ქვეყნების ჯგუფის) საქონლის ექსპორტის მსგავსების მოცულობის გაზომვის შესაძლებლობას. საბაზრო სფეროში იგი იძლევა ნებისმიერი ორი ქვეყნის (ან ქვეყნების ჯგუფების) ექსპორტის დანიშნულების მსგავსების მოცულობის გაზომვის საშუალებას (Xinpeng X., Ligang S., 2001). მიუხედავად იმისა, რომ ეს ორი საზომი განეკუთვნება ორ სხვადასხვა სფეროს, ზოგჯერ ჩვენ დაინტერესებულნი ვართ ნებისმიერი ორი ქვეყნის (ან ქვეყნების ჯგუფების) საქონლის ექსპორტის დანიშნულებისა და მოცულობის მსგავსების გაზომვით მესამე ქვეყნის მიმართ ან მსოფლიო ბაზარზე. ამრიგად, ეს საზომი მოიცავს ორივე სფეროს – სასაქონლოსა და საბაზროს. Gგამომდინარე აქედან, ფინგერ-კრეინინის ინდექსით იზომება ქვეყნების ექსპორტის სტრუქტურის მსგავსება (Kreinin M.E,. Plummer M.G 2000).

თუ დროითი მწკრივების მიხედვით ინდექსი იზრდება, ეს მიანიშნებს ორი ქვეყნის საექსპორტო სტრუქტურის მსგავსებაზე, თუ დაახლოება შეინიშნება განვითარებად და განვითარებულ ქვეყნებს შორის, ამ ინდექსის ზრდა შესაძლოა ახსნილ იქნეს, განვითარებადი ქვეყნის ეკონომიკის სწრაფი ზრდითა და ინდუსტრიალიზაციის პროცესით (Finger J. M, M. E. Kreinin 1979). საბოლოოდ, სხვადასხვა ქვეყნებს შორის კორელაციის კოეფიციენტის გაანგარიშებამ სხვადასხვა დროის მონაკვეთში შესაძლოა გამოავლინოს დროში ჩამორჩენა ამ ქვეყნების ინდუსტრიალიზაციის დონესთან დაკავშირებით.

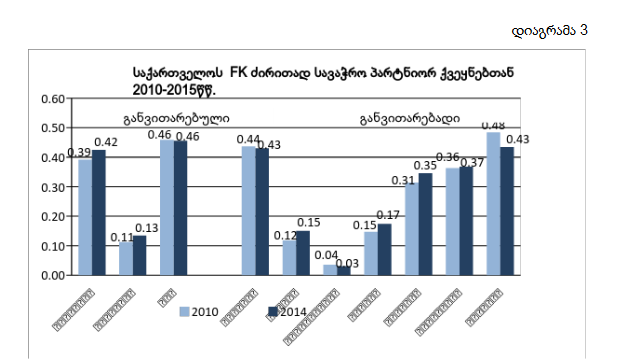

საქარველოსა და მის მთავარ სავაჭრო პარტნიორებთან ექსპორტის მსგავსების განმსაზღვრელი (FK) ინდექსი საკმაოდ დაბალია. ყველაზე მაღალი მსგავსების კოეფიციენტი ამ ქვეყნებს შორის ფიქსირდება აშშ-სთან (45%), რაც თითქმის არ შეცვლილა 2010 წლის შემდგომ, ასევე სომხეთთან (43.4%) – რომელიც შემცირებულია 2010 წლის დონესთან (48.4%) შედარებით, და თურქეთთან (43.0%) – რომელიც ოდნავ შემცირდა 2010 წლის დონესთან შედარებით (43.7%). დაბალი, თუმცა დადებითი ტენდენციით ხასიათდება გერმანისთან FK ინდექსი, რომელმაც განსახილველ პერიოდში მოიმატა 39.2%-დან 42.5%-მდე. ზოგადად, ყველაზე მაღალი FK ინდექსი დაფიქსირდა ესპანეთთან, რომელიც საქართველოს სავაჭრო პარტნიორებში მე-17 ადგილზეა სავაჭრო ბრუნვის მიხედვით. შემდეგ მოდის: ლიტვა (48.9%), პოლონეთი (48.4%) და რუმინეთი (46.5%). ზოგადად განვითარებულ ქვეყნებთან, განსაკუთრებით ევროკავშირის ქვეყნებთან FK ინდექსის საშუალო მაჩვენებელი მერყეობს 41%-ის ფარგლებში და ძირითადად ზრდის ტენდენციით ხასიათდება, რაც მიუთითებს საქართველოს საექსპორტო ნაკადების უფრო ეფექტიანი მიწოდებისა და სავაჭრო ლიბერალიზაციის გაღრმავებაზე. მცირედ შემცირდა ისედაც დაბალი FK ინდექსი ლიტვასთან, კანადასთან, ნიდერლანდებთან, ესტონეთთან და შვეიცარიასთან. ამ ქვეყნებთან იგი მერყეობს დაახოებით 33%-ის ფარგლებში. საკმაოდ დაბალია, და უმეტეს შემთხვევაში შემცირებით ხასიათდება ექსპორტის მსგავსება როგორც მზარდი, ისე სწრაფად განვითარებადი ბაზრები მქონე ქვეყნებთან. მცირე ზრდა 2010წ-დან 2014 წლამდე დაფიქსირდა მხოლოდ უკრაინის, რუსეთის, ჩინეთისა და სამხრეთ კორეის FK ინდექსში. რაც შეეხება სხვა განვითარებად ქვეყნებს, საქართველოს FK ინდექსი მათთან საკმაოდ დაბალია, თუმცა უმეტეს შემთხვევაში ზრდადია და საშუალოდ 30%-ს შეადგენს. სხვა შემთხვევაში მცირდება და მერყეობს 18-30%-ს შორის. შესაბამისად, უმეტეს სავაჭრო პარტნიორებში საქართველოს საექსპორტო სტრუქტურა არც ისე მსგავსია მათი საექსპორტო სტრუქტურების (დიაგრამა 3).

მოცემული ინდექსები გამოთვლილია და დიაგრამა მომზადებულია ავტორის მიერ საქართველოს სტატისტიკის ეროვნული სამსახურისა და UN Comtrade მონაცემთა ბაზებზე დაყრდნობით. ბაზად აღებულია SITC Rev.4 სასაქონლო ნომენკლატურა სამნიშნა დონეზე

ევროკავშირი ძალზე მნიშვნელოვანი ბაზარია საქართველოს ექსპორტისთვის და მისი მნიშვნელობა უფრო იზრდება DCFTA-s ფარგლებში. ასოცირების ხელშეკრულება და ევროკავშირის ბაზარზე შეღწევა ქართველ მწარმოებლებს ეკონომიკის განვითარების ფართო მასშტაბის ათვისების შესაძლებლობას მისცემს. AAამ პროცესს თავის მხრივ, მწარმოებლურობის ზრდა უნდა მოჰყვეს, არა მხოლოდ ზედაპირული, არამედ, ღრმა ინტეგრაციის თვალსაზრისით და შიდადარგობრივი საერთაშორისო ვაჭრობის განვითარების ფარგლებში. დადებითი მომენტია, ისიც რომ განვითარებულ სახელმწიფოებთან და განსაკურებით ევროკავშირის ზოგიერთ ქვეყანასთან შეინიშნება შიდადარგობრივი ვაჭრობის გაძლიერების ტენდენცია. იმედი გვაქვს, რომ DCFTA-s ფარგლებში იგი კიდევ უფრო გაძლიერდება, ხელს შეუწყობს ახალი საწარმოო სტრუქტურის ჩამოყალიბებასა და არსებულის განვითარებას. რამდენადაც DCFTA გულისხმობს სატარიფო და არასატარიფო ბარიერების სრულ გაუქმებას თითქმის ყველა პროდუქტზე და მომსახურებით ვაჭრობის არსებით ლიბერალიზაციასაც, საქართველოს მხარემ უნდა განაგრძოს აგრეთვე სავაჭრო რეგულაციების ფართო სპექტრის განხორციელება (ვინაიდან ღრმა და ყოვლისმომცველი თავისუფალი ვაჭრობის შეთანხმება გულისხმობს საქართველოს სავაჭრო რეგულაციების მიახლოებას ევროპულთან). ევროკავშირის შეფასებით, გრძელვადიან პერიოდში (5-10 წლის შემდეგ აღნიშნული რეგულაციების განხორციელებიდან) საქართველოს ექსპორტი შესაძლოა გაიზარდოს 12%-ით, ხოლო იმპორტი 7.5%-ით, მაშინ როდესაც, მშპ-ის ზრდა შესაძლოა იყოს 4.3%-ზე ოდნავ მეტი (საქართველო 2020). საგარეო ვაჭრობის უფრო სტაბილური და პროგნოზირებადი მარეგულირებელი გარემო, აგრეთვე ევროკავშირთან DCFTA შეთანხმება საქართველოს აუცილებლად აქცევს უფრო მიმზიდველ სავაჭრო პარტნიორ ქვეყნად და გრძელვადიან პერიოდში აამაღლებს საზოგადოებრივ კეთილდღეობას.

დასკვნა

საქართველოს ექსპორტი ნაკლებად დივერსიფიცირებული და დახვეწილია, ვიდრე ამას ქვეყნის განვითარების დონე მოითხოვს. საქართველოში წარმოებულ საქონელზე ირიცხება დაბალი დამატებული ღირებულება. ამჟამად, შედარებით მეტად განვითარებულია მსუბუქი და კვების მრეწველობის ის დარგები, რომელიც დაკავშირებულია ადგილობრივ სოფლის მეურნეობის პროდუქტების წარმოებასთან.

ქვეყნის ექსპორტში დომინირებს ნედლეული, ხოლო ბაზრების დივერსიფიცირებისა და პროდუქციის მწარმოებლების მიერ ახალი ბაზრების ათვისების რეიტინგი კვლავ დაბალია. სამთავრობო უწყებებთან დაკავშირებით უნდა აღინიშნოს, რომ კვლავ არსებობს ახალ ტექნოლოგიურ პროცესებსა და ინოვაციების დანერგვასთან დაკავშირებული პრობლემები. ისინი განაპირობებენ ბაზრების დაბალ დივერსიფიკაციას და ახალ ბაზრებზე შეზღუდული შეღწევადობის უმთავრეს მიზეზს წარმოადგენენ.

საქართველოს ესაჭიროება საგარეო ვაჭრობის მარეგულირებელი პოლიტიკის განახლება და გაუმჯობესება ძირითად სავაჭრო საქმიანობაში ახალი გამოწვევების ხელშეწყობის მიზნით, რათა გაიზარდოს და დივერსიფიცირებულ იქნეს კერძო სექტორის წარმოება და ექსპორტი.

სავაჭრო პოლიტიკის ლიბერალიზების შემდეგ, ასევე კაპიტალისა და სამუშაო ძალის მოძრაობის ლიბერალიზებით საქართველოში შესაძლებელია სავაჭრო ინფრასტრუქტურის ინტეგრაციული დინამიზმით განვითარება, თუმცა ძალზე მნიშვნელოვანია ღრმა ინტეგრაციიდან მიღებულიAშესაძლებლობების განხილვაც. სატარიფო და არასატარიფო ლიბერალიზებას კეთილდღეობის დონის უფრო მნიშვნელოვნად ამაღლება შეუძლია. რაც უფრო მსგავსი და დაახლოვებული ეკონომიკური პოლიტიკა აქვთ ქვეყნებს ლიბერალიზების თვალსაზრისით, მით უფრო მეტია მათი პარტნიორობის შედეგად მიღებული სარგებელი. მსგავსება და დაახლოება კი გულისხმობს, როგორც მოქმედი ბარიერების გაუქმებას, ასევე ერთიანი პოლიტიკის შემუშავებას, რაც ხელს შეუწყობს ვაჭრობის განვითარებას პარტნიორ ქვეყნებს შორის, ინვესტიციების განხორციელებას, დადებითი გარეშე ფაქტორების შექმნასა და მწარმოებლურობის ზრდას.

იმპორტის ლიბერალიზების გათვალისწინებით, როდესაც ვიხილავთ საქართველოსა და მისი სავაჭრო პარტნიორების ვაჭრობის მოდელის დეტალებს, აგრეთვე ვაჭრობისა და წარმოების სტუქტურას, შეგვიძლია დავასკვნათ, რომ ვაჭრობის ორიენტაციის შეცვლა უფრო დაბალანსებულია, ვიდრე ახალი სავაჭრო ურთიერთობების დამყარების შესაძლებლობა, როგორც ევროკავშირის, ისე მსოფლიო ბაზარზე.

ჩვენი აზრით, საერთაშორისო ნაკადების განვითარებას ხელი უნდა შეეწყოს როგორც რეგიონულ, ისე მსოფლიო დონეზე. Eეს გულისხმობს, რომ სასურველია წინასწარ განხორციელებული გაანგარიშებებით დადგენილი ტენდენციების გათვალისწინებით მიმდინარეობდეს საგარეო ვაჭრობა შიდადარგობრივი ვაჭრობის მაღალი ხარისხის მქონე ისეთი საქონლით, როგორიცაა სოფლის მეურნეობის პროდუქცია, ტექსტილი და მსუბუქი მრეწველობის პროდუქცია, ფარმაცევტული საქონელი და სხვა. Eეს დასტურდება იმით, რომ შიდადარგობრივი ვაჭრობის ინდექსი და ექსპორტის მსგავსების ინდექსიც მეტია იმ ქვეყნებთან, რომლებიც არ არიან ძირითადი სავაჭრო პარტნიორები. ამასთან არ შეინიშნება პროპორციული ცვლილება ამ ორ ინდექსს შორის. ხშირად მისი მოულოდნელი ზრდა ან შემცირება გამოწვეულია ზოგადად სავაჭრო ნაკადების მოულოდნელი ცვლილებით უმცირესიდან უდიდეს ზომებამდე, რაც გამოწვეულია შემთხვევითი, სტოხასტური და არატრენდული სავაჭრო ნაკადებითა და სავაჭრო კავშირებით ქვეყნებს შორის (რაც ზოგადად სუსტი სავაჭრო კავშირებით, ექსპორტ-იმპორტის სტრუქტურების არასაკმარისი დივერსიფიკაციით და ეკონომიკური განვითარების დაბალი დონითაა განპირობებული). რაც, მთავარია ამის მიზეზი არ არის მხოლოდ მსოფლიო ბაზრებზე არსებული ბარიერები (როგორც სატარიფო, ისე არასატარიფო). ამაზე მეტყველებს დიაგრამა 1-ში ნაჩვენები ექსპორტის წილი სავაჭრო ბრუნვასა და მშპ-ში, რაც თითქმის არ შეცვლილა ვმო-ში გაწევრიანებისა და ვაჭრობის ლიბერალიზების შემდეგ.

შიდადარგობრივი საერთაშორისო ვაჭრობის ფორმებისა და მიმართულებიის კვლევის სიმწვავე განსაკუთრებით აქტუალურია მცირე ღია ეკონონომიკის ქვეყნებისთვის, როგორიცაა საქართველო. სავაჭრო ნაკადების ახალი ფორმებისა და ტექნოლოგიების შესაძლებლობების კვლევა უნდა გახდეს ორიენტირი ქვეყნის შემგომი ეკონომიკური განვითარებისთვის.

გამოყენებული ლიტერატურა

ბასილია თ., სილაგაძე ა., ჩიკვაიძე თ., პოსტსოციალისტური ტრანსფორმაცია: საქართველოს ეკონომიკა XXI საუკუნის მიჯნაზე, თბ. 2001წ.;

გველესიანი რ., გოგორიშვილი ი., ეკონომიკური პოლიტიკა. წიგნი II, გამომცემლობა ,,უნივერსალი”, თბ., 2012.

საქართველოს სოციალური-ეკონომიკური განვითარების სტრატეგია ,,საქართველო 2020″.

საქართველოს სტატისტიკის ეროვნული სამსახური

www.geostat.ge

Balassa, B., (1986). Intra-Industry Specialization: a Cross-Country Analysis. European Economic review, vol. 30.no.1.

Dyker D., Emerson M.,Gasiorek M., Holmes P., Jungmittag A., Korchagin V., Maliszewska M., Kudina A., Pertaia G., Polyakov E., Roudoi A., Tokmazishvili M., Economic Feasibility, General Economic Impact and Implications of a Free Trade Agreement Between the European Union and Georgia. CASE Network Reports No. 79., 08.2008 Center for Social and Economic Research on behalf of CASE Network 12 Sienkiewicza, 00-010 Warsaw, Poland

Finger, J. M., Kreinin M. E. (1979), “A Measure of ‘Export Similarity’ and Its Possible Uses,” Economic Journal, 89,

Kreinin, M.E., M. G. Plummer (2000), Economic Integration and Development: Has Regionalism Delivered for Developing Countries? (Cheltenham, Edward Elgar)

Grubel, Herbert G.; Lloyd, Peter J. (1975). Intra-industry trade: the theory and measurement of international trade in differentiated products. New York: Wiley

Krugman P., Intra-Industry Specialization and the Gains from Trade. Journal of Political Economy – 1981. – No. 5

Sachs, Jeffrey D. and Warner, Andrew M. (1995) “Economic Reform and the Process of Global Integration”. Brookings Papers on Economic Activity, vol. 1

Wacziarg R., Welch K. H., (2003), “Trade Liberalization and Growth: New Evidence,” NBER Working Paper No. 10152

Xinpeng X.., Ligang S., (2001), Export Similarity and the pattern of east Asian development/ China in the Global Economy. Edward Elgar Cheltenham, UK. Northampton, MA, USA

World Trade Organization (2015), World trade report 2014. Trade and development: recent trends and the role of the WTO.

https://www.wto.org/english/res_e/booksp_e/world_trade_report14_e.pdf

15. WTO. World tariff profiles 2015, WTO

https://www.wto.org/english/res_e/booksp_e/tariff_profiles14_e.pdf

16. UNSD, Comtrade database (SITC Rev4)