საქართველოს ეროვნულმა ბანკმა რეფინანსირების განაკვეთი შეამცირა

ავტორის სტილი დაცულია

ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის ეკონომიკისა და ბიზნესის ფაკულტეტის II კურსის სტუდენტები

ლიკა გეგია

Lika.gegia780@eab.tsu.edu.ge

მალხაზ კოკიჩაშვილი

Malkhaz.kokichashvili480@eab.tsu.edu.ge

ანოტაცია

ინფლაციის თარგეთირების პირობებში, საქართველოს ეროვნული ბანკის უმთავრესი ინსტრუმენტი რეფინანსირების განაკვეთია. რეფინანსირების განაკვეთის ცვლილება, საბაზრო საპროცენტო განაკვეთების არხით ერთობლივ მოთხოვნას ცვლის. ეს კი, საბოლოო ჯამში, ინფლაციის დინამიკაზე აისახება. რეფინანსირების განაკვეთის შესახებ გადაწყვეტილების მიღებისას მთავარი ორიენტირი საპროგნოზო ინფლაციაა. მისი ეფექტი სრულად 4-6 კვარტალში რეალიზდება.ამის გათვალისწინებით, თუ პროგნოზირებული ინფლაცია მიზნობრივ დონეს აღემატება, ეროვნული ბანკი რეფინანსირების განაკვეთს გაზრდის. შედარებით მაღალი საპროცენტო განაკვეთის პირობებში, სესხებზე მოთხოვნა მცირდება და ამ არხით ერთობლივი მოთხოვნა იზღუდება. შედარებით დაბალი მოთხოვნა საბოლოოდ ინფლაციას ამცირებს. ამის საპირისპიროდ, როდესაც საპროგნოზო ინფლაცია მიზნობრივ მაჩვენებელს ჩამორჩება, ეროვნული ბანკი რეფინანსირების განაკვეთს ამცირებს. შედარებით დაბალი საპროცენტო განაკვეთის პირობებში, სესხებზე მოთხოვნა იზრდება, რაც ერთობლივი მოთხოვნის სტიმულირებას განაპირობებს. საბოლოოდ, ინფლაცია მის მიზნობრივ მაჩვენებელს უბრუნდება. [1]

Annotation

Under inflation targeting regime, monetary policy rate (refinancing rate) is the key instrument. The change in the refinancing rate, through interest rate channel, is reflected in aggregate demand and, ultimately, inflation dynamics. The inflation forecast is an intermediate target and monetary policy decisions are based on it. its effect is fully realized in 4-6 quarters. Considering this, if inflation forecast is higher than the target, the NBG increases the refinancing rate. Higher interest rate reduces demand for loans which finally restrains aggregate demand. Relatively lower demand eventually reduces inflation. In contrast, when the inflation forecast falls below the target, the NBG reduces the refinancing rate. Lower interest rates push demand for loans up and stimulate aggregate demand. Eventually increased demand pushes inflation up to the target level.

ცვლილება საქართველოს რეფინანსირების განაკვეთში

2022 წლის 30 მარტიდან მოყოლებული საქართველოს რეფინანსირების განაკვეთი 1 წლის განმავლობაში 11%-ს შეადგენდა. 2023 წლის 10 მაისს საქართველოს ეროვნული ბანკის მონეტარული პოლიტიკის კომიტეტმა რეფინანსირების განაკვეთი 0,5 პროცენტული პუნქტით შეამცირა და იგი 10,5% შეადგენს. ამ გადაწყვეტილების მიზეზია ის, რომ აპრილში ინფლაციის დონე სამიზნე 3%-ს ჩამოსცდა და 2.7% შეადგინა, ხოლო საბაზო ინფლაცია 4,7%-მდე შემცირდა. ინფლაციის კლება, დიდწილად, იმპორტირებულ პროდუქტებზე ფასების შემცირებითაა განპირობებული. გამყარებულ გაცვლით კურსთან ერთად, მცირე ბიჯით იკლებს ადგილობრივი ინფლაციაც. 2022 წლის შუა პერიოდიდან საერთაშორისო სასაქონლო ბაზრებზე ფასები მცირდება, ხოლო საერთაშორისო ტრანსპორტირების ღირებულება პანდემიამდელ დონეს უახლოვდება. ყოველივე ზემოაღნიშნულის გათვალისწინებით, ინფლაციური მოლოდინები კლებადია. ეროვნული ბანკის თქმით, ეს ტენდენციები ადგილობრივ ბაზარს ეტაპობრივად გადმოეცემა და იმპორტირებულ ინფლაციას ამცირებს. ინფლაციური ტენდენციებისა და პროგნოზის გათვალისწინებით, საქართველოს ეროვნულმა ბანკმა გამკაცრებული მონეტარული პოლიტიკიდან ეტაპობრივი გამოსვლა დაიწყო. თუმცა, აქვე აღსანიშნავია, რომ, პოზიტიური ტენდენციების მიუხედავად, ხელფასი-ფასის სპირალის განვითარების ცალსახა ნიშნები არ შეიმჩნევა, თუმცა პროდუქციის ერთეულზე პერსონალის ხარჯი გაზრდილია, რაც შრომის ბაზრის მხრიდან ინფლაციურ ზეწოლას კვლავ საყურადღებო ფაქტორად ტოვებს. ამავდროულად, ერთ-ერთ მთავარ რისკად რჩება გეოპოლიტიკური მდგომარეობაც. აქედან გამომდინარე, მაღალი გაურკვევლობის პირობებში, მოსალოდნელია, რომ საქართველოს ეროვნული ბანკი მონეტარული პოლიტიკის განაკვეთის შემცირებას მხოლოდ ნელი ტემპით განაგრძობს. მონეტარული პოლიტიკის კომიტეტის შემდეგი სხდომა 2023 წლის 21 ივნისაა ჩანიშნული. [2]

მომხარებლებს სესხებზე საპროცენტო განაკვეთი შეუმცირდათ

როგორც ჩვენთვის კარგადაა ცნობილი, საქართველოს ეროვნული ბანკი ჩვეულებრივი კომერციული ბანკი არ არის, ანუ რიგით მოქალაქეს არ შეუძლია ეროვნულ ბანკში ანაბრის გახსნა ან სესხის აღება. ეროვნული ბანკის მთავარი მიზანია ფასების სტაბილურობის შენარჩუნება, ამ მიზნის შესასრულებლად ის მონეტარულ ინსტრუმენტს-რეფინანსირების განაკვეთს იყენებს.

როდესაც მოქალაქე სესხს გამოიტანს მას ამ სესხზე წინასწარ განსაზღვრული პროცენტის გადახდა მოუწევს, ეს ხდება კომერციული ბანკების შემთხვევაშიც, თუ კომერციული ბანკი ეროვნული ბანკისგან ისესხებს ფულს – მასაც მოუწევს პროცენტის, რეფინანსირების განაკვეთის, გადახდა.

კომერციული ბანკები ყველა სხვა სესხთან ერთად, რეფინანსირების განაკვეთზე მიბმულ სესხებსაც გასცემენ. შესაბამისად, თუ მოქალაქე კომერციული ბანკიდან ფულს ისესხებს, რომელიც მიბმული იქნება რეფინანსირების განაკვეთზე, მაშინ მას უფრო მეტის გადახდა მოუწევს თუ ეროვნული ბანკი გაუზრდის ბანკებს რეფინანსირების განაკვეთს და პირიქით, უფრო ნაკლების გადახდა მოუწევს თუ სები ( საქართველოს ეროვნული ბანკი ) განაკვეთს შეამცირებს.

იმის მიუხედავად, რომ ეროვნულ ბანკს არ აქვს უფლება განკარგოს ის თუ რა პროცენტში გასცემენ სესხებს კომერციული ბანკები, მას მაინც რჩება საშუალება, მართოს საპროცენტო განაკვეთები, ფულის მოხმარება, დაკრედიტება და ინფლაცია. [3]

ახლა კი მიმოვიხილოთ რეფინანსირების განაკვეთზე მიბმული სესხები. 2023 წლის 1 – ლი აპრილის მონაცემებით ცვლად საპროცენტო განაკვეთზე მიბმული 179600 სესხია გაცემული. დღეის მდგომარეობით ცვლად საპროცენტო განაკვეთზე მიბმული 10.688 მლნ ლარის მოცულობის სესხია გაცემული. 197600 ხელშეკრულებიდან 78000 სამომხმარებლო ტიპის სესხია, რომლის მოცულობაც 1740 მლნ ლარია. ლარში გაცემული სამომხმარებლო სესხების საშუალო შეწონილმა საპროცენტო განაკვეთმა პირველი აპრილის მონაცემებით 20.55% შეადგინა. რაოდენობრივად მეორე ადგილზეა უძრავი ქონებით უზრუნველყოფილი სესხები. ამ ტიპის 73000 სესხია გაცემული, საშუალოდ 14.53%-ში, რომლებიც რეფინანსირების განაკვეთზეა მიბმული, და მთლიანი პორტფელი 3433 მილიონი ლარია. ასევე გაცემულია 27700 ბიზნეს სესხი, რაც პირველ მარტთან შედარებით 100 – ით მეტია, ხოლო მთლიანი ფორტფელი კი 5477 მილიონი ლარია, საშუალოდ 14.50% – ში. ყველაზე მცირე რაოდენობით გაცემულია რეფინანსირების განაკვეთზე მიბმული ავტოსესხი. სულ პირველი აპრილის მონაცემებით 700 ასეთი სესხია გაფორმებული. 23.3 მლნ ლარი კომერციულმა ბანკებმა საშუალოდ 16.88% – ში გაასესხეს. გაცემულია ასევე 300 ცვლად საპროცენტო განაკვეთზე მიბმული სესხი, რომელთა მიზნობრიობა უცნობია, ხოლო ამ სესხების მთლიანი მოცულობა 15.2 მილიონი ლარია.

1 – ლი აპრილის მდგომარეობით რეფინანსირების განაკვეთზე მიბმული სესხები ლარში გაცემული სესხების მთლიანი მოცულობის 42.9% – ს შეადგენს. მათ შორის ყველაზე მაღალი საპროცენტო განაკვეთი სამომხმარებლო სესხზეა – 20.55%, რომელსაც მოყვება ავტოსესხი – 16.88 % – ის ტოლი საპროცენტო განაკვეთით. 2023 წლის პირველი აპრილის მონაცემებით, გაზრდილია სასესხო პორტფელი, თუმცა სასესხო ხელშეკრულებების რაოდენობა შემცირებულია. 1-ლი მარტის მონაცემებთან შედარებით საპროცენტო განაკვეთების არსებითი ზრდა ან კლება არც ერთი მიზნობრიობით გაცემულ სესხში არ შეინიშნება. [4]

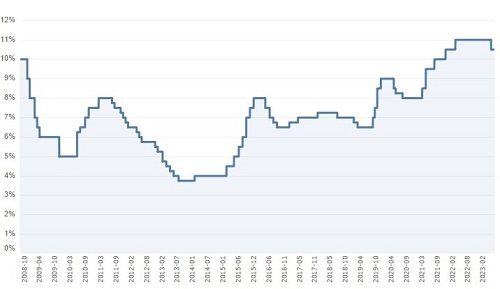

გრაფიკი 1. რეფინანსირების საპროცენტო განაკვეთი 2008-2023 წლებში.

წყარო: საქართველოს ეროვნული ბანკი [1]

გრაფიკზე 1 თვალნათლივ ჩანს,რომ 2008 წლის ოქტომბერში მონეტარული პოლიტიკის განაკვეთმა 10% შეადგინა. ქვეყანაში განვითარებული საომარი მოქმედებების შედეგად, ლიკვიდურ რესურსებზე მოთხოვნა გაიზარდა. მოცემულ წელს მსოფლიო იმყოფებოდა ყველაზე სერიოზულ საერთაშორისო ეკონომიკურ კრიზისში, რომელიც 1930-იანი წლების დიდი დეპრესიის შემდეგ გამოუვლია. მაღალი გაურკვევლობისა და მოსალოდნელი გლობალური რეცესიის გამო, ისევე როგორც მრავალ ქვეყანაში, საქართველოშიც შემცირებულია მონეტარული პოლიტიკის ეფექტიანობა, ეკონომიკაზე მოქმედი ფუნდამენტური ფაქტორების არსებული პროგნოზებიდან გამომდინარე, საქართველოს ეროვნული ბანკი მონეტარულ პოლიტიკას შერბილების მიმართულებით ახორციელებდა. 2009 წლის მიწურულს განვითარებული ქვეყნების ცენტრალური ბანკები მოელოდნენ რეცესიიდან გამოსვლას, მაგრამ ამ პროცესის ხანგრძლივი ხასიათიდან გამომდინარე არ ჩქარობდნენ ფისკალური და მონეტარული სტიმულების შეჩერებას. 2009 წლის ნოემბრიდან მოყოლებული 2010 წლის მაისის ჩათვლით, საქართველოს ეროვნულმა ბანკმა რეფინანსირების განაკვეთი 5%-ს გაუტოლა. 2010 წლის ზაფხულიდან 2011 წლის ზაფხულამდე მონეტარული პოლიტიკის განაკვეთი 8%-მდე ავიდა. ამის მიზეზად ინფლაციის მაჩვენებლის ზრდა სახელდება, რაც ძირითადად ეგზოგენური ფაქტორების გავლენის შედეგია. საქართველოში, ისევე როგორც რეგიონის ყველა ქვეყანაში აღნიშნული მაღალი ინფლაცია საერთაშორისო სასაქონლო ბაზრებზე ენერგომატარებლებისა და სოფლის მეურნეობის პროდუქციაზე ფასების მკვეთრი მატების შედეგია. 2011 წლის ივლისიდან სიტუაცია რადიკალურად იცვლება. იქიდან გამომდინარე, რომ ინფლაცია მიზნობრივ დონეს ჩამორჩებოდა, ეროვნული ბანკი მონეტარულ პოლიტიკას არბილებდა და რეფინანსირების განაკვეთს ამცირებდა. საბოლოოდ, 2013 წლის ბოლო თვეებში მონეტარული პოლიტიკის განაკვეთი 3,75%-მდე შემცირდა. 2014 წელს ეკონომიკური ზრდის გამოცოცხლების გამო, მონეტარული პოლიტიკის კომიტეტმა მიიჩნია, რომ შერბილებული პოლიტიკის შენარჩუნების საჭიროება აღარ არსებობდა და გაზარდა განაკვეთი 25 საბაზისო პუნქტით. 2014 წელს რეფინანსირების განაკვეთი აღარ შეცვლილა და შეადგენდა 4%-ს. 2015 წლის დეკემბერს მონეტარული პოლიტიკის განაკვეთი 8%-ის ტოლია. 1 წელში 400 საბაზისო პუნქტით ზრდა განპირობებული იყო მაკროეკონომიკური პროგნოზებით,რომლის მიხედვითაც საქართველოს ეროვნული ბანკი აგრძელებდა მონეტარული პოლიტიკის გამკაცრებას გაზრდილი ინფლაციური მოლოდინების საპასუხოდ. მოცემული გადაწყვეტილება დადებითად აისახა ინფლაციური მოლოდინების შემცირებაზე და 2016 წლის ბოლოს სახეზე გვაქვს 6,5%-იანი რეფინანსირების განაკვეთი. 2017 წლის დასაწყისიდან გაუმჯობესებული ეკონომიკური აქტივობის შესაბამისად, ამ წელს უმეტესწილად მონეტარული პოლიტიკის განაკვეთი 7%-ს შეადგენდა. 2017-ის მიწურულს და 2018 წლის დასაწყისში ერთჯერადი ფაქტორების ძირითადი ნაწილის განეიტრალებასთან ერთად ინფლაციის მაჩვენებლი შემცირდა. კომიტეტმა მიზანშეწონილად მიიჩნია ზომიერად გაემკაცრებინა მონეტარული პოლიტიკა(7,25%-მდე) და შეენარჩუნებინა იგი. 2018 წლის ივლისიდან იწყება გამკაცრებული მონეტარული პოლიტიკიდან ეტაპობრივი გამოსვლა და 2019 წლის ივლისში რეფინანსირების განაკვეთი 6,5%-ს უტოლდება. 2019 წლის სექტემბრიდან ეროვნული ბანკი ისევ ამკაცრებს პოლიტიკას,რაც მიზნად ისახავს გაცვლითი კურსის გაუფასურებიდან მომდინარე ინფლაციური ზეწოლის განეიტრალებას. შესაბამისად, მონეტარული პოლიტიკის კომიტეტი იღებს გადაწყვეტილებას პოლიტიკის განაკვეთი 9%-მდე გაზარდოს 2019 წლის დეკემბერში. 2020 წელს კორონავირუსის პანდემიისა და მსოფლიო სასაქონლო ბაზრებზე ნავთობის ფასების მკვეთრი ვარდნის ფონზე, ეკონომიკური გაურკვევლობა გლობალურად მნიშვნელოვნად გაიზარდა. ინფლაციის შემცირების დინამიკას სუსტი მოთხოვნა უზრუნველყოფს. მონეტარული პოლიტიკის კომიტეტი გამკაცრებული პოლიტიკიდან ეტაპობრივ გამოსვლას ნელი ტემპით აგრძელებს და 2020 წლის ბოლოს რეფინანსირების განაკვეთი საერთო ჯამში 100 საბაზისო პუნქტითაა შემცირებული (8%). პანდემიით გამოწვეულმა არაორდინარულმა ვითარებამ მსოფლიო ეკონომიკაში მრავალი პრობლემა წარმოშვა, რომელთა შორის განსაკუთრებით მნიშვნელოვანი მაღალინფლაციური გარემოა. შესაბამისად, საქართველოსთვისაც გაზრდილი ინფლაცია ერთ-ერთ ძირითად გამოწვევად რჩება. იმისათვის, რომ დროებითი ფაქტორების შედეგად ფასების ზრდამ ინფლაციის მოლოდინებზე გრძელვადიანად არ მოახდინოს გავლენა, ეროვნული ბანკი ხანგრძლივად ინარჩუნებს მკაცრ პოლიტიკას. 2021 წლის მიწურულს მონეტარული პოლიტიკის განაკვეთი 10,5%-ია. 2022 წელს რუსეთის მიერ უკრაინაში შეჭრამ და საომარმა მოქმედებებმა, ჯერ კიდევ პოსტპანდემიური აღდგენის პროცესში მყოფი მსოფლიო ეკონომიკა ახალი გამოწვევების წინაშე დააყენა. ახალი შოკის ფონზე გამძაფრებულმა ინფლაციურმა რისკებმა უკვე გაზრდილი ინფლაციის შემცირების პროგნოზირებული ტემპები გლობალური მასშტაბით შეანელა. საყურადღებოა, რომ, საომარი მოქმედებების გამო რუსეთის მიმართ დაწესებულმა სანქციებმა და მიწოდების შეზღუდვებმა, მსოფლიო ბაზრებზე საქონლის გარკვეული კატეგორიების ფასები მნიშვნელოვნად გაზარდა. უპირველეს ყოვლისა, აღსანიშნავია ნავთობის გაძვირების ფონზე, საწვავის ფასების მკვეთრი მატება. საგარეო შემოდინებების შემცირების რისკების ზრდის ფონზე, სავალუტო ბაზრებზე მერყეობა მომატებულია, რაც ინფლაციური მოლოდინების კუთხით დამატებითი რისკის შემცველია. გააქტიურებული ინფლაციური რისკების ფონზე მონეტარული პოლიტიკის კომიტეტმა მიზანშეწონილად მიიჩნია განაკვეთის 0.5 პროცენტული პუნქტით ზრდა 11% -მდე. მოცემული რეფინანსირების განაკვეთი შენარჩუნებული იყო მთელი 2022 წლის განმავლობაში 2023 წლის 10 მაისამდე. როგორც ჩვენთვის კარგად ცნობილია, დღეისთვის მონეტარული პოლიტიკის განაკვეთი 10,5%-ის ტოლია. [5]

ცხრილი 1. რეფინანსირების განაკვეთის რეიტინგი.

წყარო: ბიზნეს მედია [6]

ცხრილი 1 – ში მოცემულია რეფინანსირების განაკვეთისა და ინფლაციის დონის დამოკიდებულება მსოფლიოს 14 ქვეყნის მაგალითზე. როგორც ჩვენთვისაა ცნობილი, რეფინანსირების განაკვეთის ცვლილება საბანკო სექტორის ერთობლივ მოთხოვნას ცვლის, რაც, საბოლოო ჯამში, ინფლაციის დინამიკაზე აისახება. ინფლაციის მაჩვენებლის ქვეყნის ხელისუფლების მიერ დადგენილ სამიზნე მაჩვენებელთან ახლოს ყოფნა კი, ნებისმიერი ეროვნული თუ ცენტრალური ბანკის მთავარი მოვალეობაა. ცხრილში მკაფიოდ ჩანს ქვეყნები, სადაც რეფინანსირების განაკვეთი ყველაზე დაბალია. იაპონიაში ეს მაჩვენელი -0.1 % – ს შეადგენს, რაც რეკორდულად დაბალია. ამის ფონზე ქვეყანაში ინფლაციის დონე 3.2 % – ია. რეიტინგში შემდეგია ფიჯი, სადაც რეფინანსირების განაკვეთი 0.25 % – ს შეადგენს, ხოლო ინფლაციის დონე კი 2 % – ია. აღსანიშნავია, ასევე სამხრეთ-აღმოსავლეთ აზიის ერთ-ერთი ქვეყანა კამბოჯა, სადაც ინფლაციის დონე 2.2 % – ია, ხოლო რეფინანსირების განაკვეთი კი მხოლოდ 0.88 %. ბოლოს კი არის შვეიცარია სადაც განაკვეთი 1.5 % – ს შეადგენს ხოლო ინფლაციის დონის მაჩვენებელი კი 2.6 % – ია. ახლა კი დროა კავკასიის რეგიონზე ვისაუბროთ და განვიხილოთ თუ რა მდგომარეობაა რეგიონში და სად არის ყველაზე მაღალი რეფინანსირების განაკვეთი. ყველაზე დაბალი განაკვეთი აქვს რუსეთს და ის 7.5 % – ს შეადგენს ხოლო ინფლაცია კი 2.3 % – ია, რაც შეეხება თურქეთს აქ შედარებით განსხვავებული სიტუაციაა, ვინაიდან რეფინანსირების განაკვეთი 8.5 % – ია, ხოლო ინფლაცია კი რეგიონში რეკორდულია და 43.7 % -ს შეადგენს. შემდეგია აზერბაიჯანი 9 % – იანი მონეტარული პოლიტიკის განაკვეთით და 13.6 % – იანი ინფლაციის დონის მაჩვენებლით. როგორც უკვე განვიხილეთ, საქართველოში მონეტარული პოლიტიკის განაკვეთი 10.5 % – ს შეადგენს და ინფლაცია არსებული მდგომარეობით 2.7 % – ია. ბოლოს კი აღსანიშნავია სომხეთი, რომელსაც რეგიონში ყველაზე მაღალი რეფინანსირების განაკვეთი აქვს და ის 10.75 % – ს შეადგენს, ინფლაცია კი 3.2 % ფიქსირდება.

ცხრილი 1 – ში მოცემულია ასევე ქვეყნები, სადაც რეფინანსირების ყველაზე მაღალი განაკვეთებია დაწესებული. პირველია სუდანი სადაც განაკვეთი 27.3 % – ით არის განსაზღვრული, ხოლო ინფლაცია 63.3 % – ია. მეორე კი არის განა, სადაც მონეტარული პოლიტიკის განაკვეთი 29.5 % – ს შეადგენს და ინფლაცია 41.2 % ფიქსირდება. ვენესუელა არის მესამე ქვეყანა ამ სიაში სადაც რეფინანსირების განაკვეთი 156 % – ს უტოლდება, ხოლო რეფინანსირების განაკვეთი კი 59.3 % – ია. რაც შეეხება არგენტინას, აქ არგენტინის ცენტრალურმა ბანკმა რეფინანსირების განაკვეთი 600 საბაზისო პუნქტით, 97% – მდე გაზარდა. როგორც სამხრეთ ამერიკის რიგით მესამე ყველაზე დიდი ეკონომიკის მქონე ქვეყნის ცენტრალური ბანკის მიერ გავრცელებულ განცხადებაშია ნათქვამი, ასეთი გადაწყვეტილება ფინანსური მერყეობის ინფლაციურ წნეხზე დაწოლისგან თავიდან აცილების მიზნით მიიღო, თუმცა ინფლაციის დონემ 109 % – ს მიაღწია.რეიტინგის ბოლო ადგილს იკავებს აფრიკის სამხრეთ ნაწილში მდებარე ქვეყანა – ზიმაბაბვე, სადაც რეფინანსირების განაკვეთი რეკორდულად მაღალია და 150 % – ს შეადგენს, ხოლო ინფლაცია კი 75.2 % – ია. იხ.ცხრილი 1 [6]

დასკვნა

ამგვარად, ამჟამინდელი მონეტარული პოლიტიკის განაკვეთი საქართველოში, მიუხედავად 0,5 პროცენტული პუნქტით შემცირებისა, მაინც საკმაოდ მაღალია. რეფინანსირების განაკვეთის მონაცემების საფუძველზე 2008-2023 წლებში, კარგად დავინახეთ, რომ 10,5% ერთ-ერთი ყველაზე მკვეთრი მაჩვენებელია. როგორც ჩვენთვის კარგადაა ცნობილი, რეფინანსირების განაკვეთი ინფლაციის დონის მაკონტროლებელი ერთ-ერთი უმთავრესი მექანიზმია,რომლის ზრდაც განაპირობებს მონეტარული პოლიტიკის გამკაცრებას, ხოლო შემცირება-მონეტარული პოლიტიკის შერბილებას. ქვეყანაში ინფლაციის კლების ფონზე, მოსალოდნელია, რომ მომავალ თვეებში რეფინანსირების განაკვეთი კიდევ დაიკლებს, მაგრამ მიუხედავად ამისა, ეროვნული ბანკი კვლავ მკაცრი მონეტარული პოლიტიკის შენარჩუნებას გეგმავს. იგი მიმდინარე ეკონომიკურ პროცესებსა და საფინანსო ბაზრებს უწყვეტ რეჟიმში აკვირდება და ფასების სტაბილურობის უზრუნველსაყოფად მის ხელთ არსებულ ყველა ინსტრუმენტს იყენებს.

ბიბლიოგრაფია:

ბოლოს ნანახი : 20.05.2023

ბოლოს ნანახი : 20.05.2023

3. https://orjerori.ge/ekonomika/rephinansirebis-ganakvethi

ბოლოს ნანახი : 20.05.2023

4. https://sab.ge/ge/news/993-179600-momxmarebels-sesxze-saprocento-ganakveti-sheumcirdeba

ბოლოს ნანახი : 20.05.2023

5. https://nbg.gov.ge/monetary-policy/committee-decisions

ბოლოს ნანახი : 21.05.2023

6. https://bm.ge/ka/article/qveynebi-sadac-refinansirebis-ganakveti-yvelaze-magalia—reitingi/134155

ბოლოს ნანახი : 21.05.2023