ციკლური ეკონომიკა და მოახლოვებული (ძველი) ახალი საფრთხე

მოამზადა მაკა ღანიაშვილმა

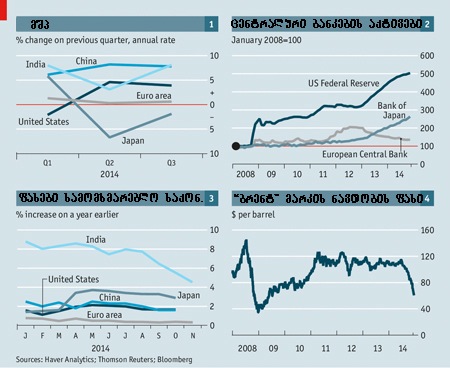

წლის ბოლოს, როგორც წესი, გასული 12 თვის ანალიზი და სამომავლო პროგნოზები კეთდება. 2014 წელს მსოფლიო ეკონომიკაში მიმდინარე ძირითადი ტენდენციების შესაჯამებლად, ალბათ უმჯობესი იქნებოდა, გრაფიკული ანალიზი გამოგვეყენებინა. წლის მძიმე დასაწყისის შემდეგ აშშ-ს ეკონომიკა სხვა ქვეყნებთან შედარებით მნიშვნელოვნად გაიზარდა, ეკონომიკურ ზრდას ჰქონდა ადგილი ინდოეთშიც. ჩინეთის ეკონომიკა სტაბილურობას ინარჩუნებს გასული წლების სწრაფი ზრდის შემდეგ, ევროზონასა და იაპონიაში კი კვლავ რთული ვითარებაა (გრაფიკი 1). აშშ-ს ფედერალური სარეზერვო სისტემა „რაოდენობრივი შერბილების“ პროგრამით მოქმედებდა, მაშინ როცა იაპონიის ცენტრალური ბანკი საპირისპირო გადაწყვეტილებას იღებდა (გრაფიკი 2). ცენტრალური ბანკების მცდელობის მიუხედავად, ინფლაციის მაჩვენებელი ყველა რეგიონში შემცირდა, ევროზონაში ის საგანგაშო ნიშნულს მიუახლოვდა, იაპონია კი დიდი ხანია დეფლაციას ებრძვის (გრაფიკი 3).

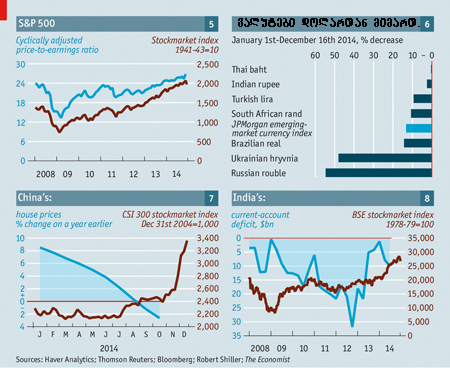

ინფლაციის შემცირების ერთ-ერთი მიზეზი ნავთობზე ფასების შემცირება იყო. 2014 წლის ბოლოსკენ ნავთობის ფასები თითქმის განახევრდა (გრაფიკი 4). სწრაფი ზრდა და გაიაფებული ნავთობი აშშ-ს აქციების ბაზარზე რამდენიმე სარეკორდო მაჩვენებლის მიზეზი გახდა 2014 წელს. აქციების ფასი მოგების მაჩვენებელზე სწრაფად იზრდებოდა (გრაფიკი 5). ნავთობის ექსპორტიორი ქვეყნების ვალუტები ფასების ვარდნის შემდეგ დაეცა (ისევე როგორც უკრაინის ვალუტა რუსეთის ინტერვენციის შემდეგ).

განვითარებად ბაზრებზე ეკონომიკური სიტუაცია გაუარესდა (გრაფიკი 6). ზრდის ტემპები შემცირა ჩინეთშიც. უძრავი ქონების ფასებმა კლება დაიწყო, შემცირდა ჩინეთის აქციების ბაზარიც. საპირსიპიროდ გაიზარდა ინდოეთის აქციების ბაზარი (გრაფიკი 7, 8).

წყარო: The Economist

რას უნდა ველოდოთ 2015 წელს

რუსეთის ფინანსური კრიზისი, ნავთობის ფასების შემცირება და დოლარის გამყარება, სილიკონის ველის ოქროს ხანის გამეორება და აშშ-ს ეკონომიკის გამოცოცხლება, გერმანიის და იაპონიის ეკონომიკის პრობლემები და თეთრ სახლში საბრძოლოდ გამზადებული დემოკრატები – ეს 2015 წლის პროგნოზია თუ 1990-იანი წლების გამეორება? ბოლო წლების განმავლობაში 2008-09 წლების ფინანსურმა კრიზისმა წარსული წლების ყველა თემა გადაფარა. თუმცა 90-იანი წლების ეკონომიკური გამოცდილებისთვის თვალის გადავლება მაინც საინტერესო იქნება – იმისათვის, რომ გაეცეს კითხვებს პასუხი, როგორ უნდა მოიქცნენ (ან არ უნდა მოიქცნენ) მსოფლიო ლიდერები მომავალში.

ისევე როგორც მაშინ, აშშ ახლაც ციფრული რევოლუციის ავანგარდშია. აშშ-ში 1999 წლისთვის მშპ იზრდებოდა საშუალოდ 4%-ით წელიწადში, რაც განვითარებული ქვეყნების საშუალო მაჩვენებელზე 2-ჯერ მეტია. უმუშევრობა შემცირდა 4%-მდე, რაც 30 წლის განმავლობაში ყველაზე დაბალი მაჩვენებელი იყო. უცხოური ინვესტიციები რეკორდულად გაიზრდა. რამაც გამოიწვია დოლარის გამყარება და აქციების ფასების ზრდა. S&P 500 ინდექსი თითქმის 30-ჯერ გაიზრდა, განსაკუთრებით გაიზარდა ტექნოლოგიური კომპანიების აქციები.

აშშ-ში განვითარებული მოვლენები სრული კონტრასტი იყო იმის, რაც დანარჩენ მსოფლიოში ხდებოდა და ეს დღესაც ასეა. იაპონიის ეკონომიკა 1997 წელს დეფლაციაში გადავიდა. გერმანიას ხშირად მოიხსენიებდნენ, როგორც „ევროპის ავადმყოფ კაცს“, მისი კომპანიების საინვესტიციო აქტოვობას დიდად აფერხებდა ხისტი სამუშაო კანონმდებლობა და მაღალი გადასახადები. განვითარებადი ქვეყნები კი, რომლებიც მანამდე ზრდას განიცდიდნენ, კრიზისში აღმოჩნდნენ: 1997-99 წლებში ტაილანდისა და ბრაზილიის ვალუტა რეკორდულად გაუფასურდა, დოლარში დენომინირებული საგარეო ვალები გადაუხდელ პერსპექტივად იქცა. ცოტა ხანში კი პრობლემები აშშ-საც შეექმნა. 2000 წლების გარიჟრაჟზე ტექნოლოგიური კომპანიების აქციების ფასი მკვეთრად იწყებს შემცირებას. შემცირდა ინვესტიციებიც, განსაკუთრებით ტექნოლოგიურ დარგში. 2001 წელს კი აშშ, მსოფლიოს უდიდეს ნაწილთან ერთად, მართალია რბილ, მაგრამ მაინც რეცესიაში აღმოჩნდა. პარალელები 90-იანი წლებში განვითარებული მოვლენები და დღევანდელ რეალობას შორის, რა თქმა უნდა, სრულ თანხვედრაში არ მოდის. ნომერ პირველი განსხვავება ჩინეთის ფაქტორია. 1999 წელს ის მსოფლიოს ეკონომიკაში უმნიშვნელო როლს ასრულებდა, ახლა კი რიგით მეორე ეკონომიკაა. მაგრამ არის სამი ძირითადი ნიშანი, რაც 15 წლის წინანდელ მოვლენებსა და დღეს არსებულ რეალობას ერთამენთს ამსგავსებს.

პირველი არის დიდი სხვაობა აშშ-სა და დანარჩენ მსოფლიოს შორის – აშშ-ს ეკონომიკა იზრდება მაშინ, როცა ბევრ ქვეყანაში საპირისპირო სურათია. 90-იან წლებში მსოფლიოს ეკონომიკას „ერთი ძრავა“ ამუშავებდა აშშ-ს სახით – მიიჩნევდნენ ამერიკელები. 2015 წლისათვის აშშ-ში მშპ-ს 3%-იანი ზრდა არის მოსალოდნელი, იაპონიასა და ევროზონაში კი მხოლოდ 1.1%. ზრდის ტემპი შემცირებულია ჩინეთშიც და ის 7%-ით განისაზღვრება მომავალი წლისთვის. აშშ-ს ამჯერადაც შეუძლია შედარებით მშვიდად იყოს – ნავთობის გაიაფებამ სამომხმარებლო ხარჯების ზრდა განაპირობა, მცირდება უმუშევრობა და იზრდება ინვესტიციების მოცულობა.

თუმცა ამ ყველაფერს მეორე მხარეც აქვს: ნავთობის გაიაფებამ აშშ-ს ნავთბომწარმოებელი კომპანიები 2015 წელს გაკოტრებამდე შეიძლება მიიყვანოს. დოლარის გამყარება კი ექსპორტის ფასის ზრდას განაპირობებს, ისევე როგორ 15 წლის წინ. მეორე „ცუდი“ პარალელი 90-იან წლების მოვლენებთან არის მსოფლიო ეკონომიკის ორი უმნიშვნელოვანესი ქვეყნის პრობლემები – გერმანიის ეკონომიკის ზრდა 1%-მდე შემცირდა, ქვეყანაში შემცირებულია ინვესტიციები, რასაც დიდიწილად მთავრობის ფისკალურ პოლიტიკას აბრალებენ, ასევე დიდ ხარჯებთანაა დაკავშირებული კომპანიებისთვის გერმანიის მთავრობის ენერგო პოლიტიკა. პრობლემებია იაპონიაშიც, რასაც ემატება ისიც, რომ მთავრობა სამომხმარებლო გადასახადის ზრდას გეგმავს.

90-იანი წლების მესამე ექო, განვითარებადი ქვეყნების ბაზრებია. 10-15 წლის წინ ვალუტებთან დაკავშირებულმა კრიზისმა საგარეო ვალების კოლოსალური ზრდა გამოიწვია. ახლა ვალების შედარებით დაბალია, სავალუტო კურსები დასტაბილურებული და ასევე მთავრობებმა შექმნეს რეზერვები. თუმცა მაინც არის რამდენიმე სახიფათო ზონა, პირველ რიგში კი რუსეთის ეკონომიკის სახით. ასევე პრობლემებია აფრიკულ ქვეყნებშიც. ნიგერიის ექსპორტის 95%-ს ნავთობი შეადგენს, საიდანაც მიღებული შემოსავალი ქვეყნის ბიუჯეტის 75%-ია. განამ ასევე მიმართა საერთაშორისო სავალუტო ფონდს დახმარებისთვის. სხვა ქვეყნებში საფრთხე კორპორატიულ სექტორს უკავშირდება. ბევრი ბრაზილიური კომპანიის ვალდებულებები დოლარშია, რაც ანერვიულებს ინვესტორებს. თუმცა ბევრი ექსპერტი მიიჩნევს, რომ 90-იან წლებთან პარალელები გადაჭარბებულია, მთავრობებმაც და კომპანიებმაც წარსული შეცდომებიდან დასკვნები გამოიტანეს და შეძლებისდაგავარად ცდილობენ მათ გათვალისწინებას. მაგრამ, ამ შემთხვევაში, აშშ-ს ეკონომიკამ კიდევ ერთხელ რომ წაიბორძიკოს, პოლიტიკის გამტარებლებს ძალიან ვიწრო არეალი რჩებათ მანევრირებისათვის.

1999 წლისთვის აშშ-ს ფედერალური სარეზერვო სისტემის განაკვეთი იყო 5%, ეკონომიკის შემცირების დროს, სწორედ ამ განაკვეთის შემცირება გახდა სარეზერვო სისტემის მთავარი ბერკეტი ეკონომიკის სტიმულირებისთვის. დღეისათვის კი ეს განაკვეთი თითქმის უკვე ნულს უახლოვდება. ასევე შეცვლილია პოლიტიკური რეალობა და არა უკეთესობისკენ. 90-იანი წლების დასასრულს მდიდარი ქვეყნების მოსახლეობის უმეტესობა კმაყოფილი იყო: საშუალო ამერიკული ხელფასი გაიზრდა 7.7%-ით 1995-2000 წლებში. 2007 წლიდან მოყოლებული კი ეს მაჩვენებელი არ გაზრდილა ამერიკაში, დიდ ბრიტანეთსა და ევროზონის ქვეყნების უმეტესობაში კი პირიქთ ხელფასების საშუალო მაჩვენებელი შემცირდა. უკმაყოფილება მთავრობის მიმართ სულ უფრო იზრდება. ასე რომ თუ დღეს მიმდინარე ეკონომიკური მოველენი 90-იანი წლების მსგავსია, პოლიტიკური ვითარება ბევრად უარესია.

რაც შეეხება საქართველოს, ჩვენი ქვეყნისთვის 2014 წელს განსაკუთრებით აღსანიშნავი მოვლენა იყო ევროკავშირთან ასოცირების შეთანხმების ხელმოწერა, რამაც საქართველოს ეკონომიკას კიდევ უფრო მეტი პერსპექტივა გაუჩინა. დოლარის გამყარების ტენდენცია ლარზეც აისახა, წლის ბოლოს ლარის კურსის მკვეთრმა ცვლილებამ მოსახლეობაში აჟიოტაჟი და პანიკა გამოიწვია. მნიშვნელოვანი იყო 2014 წლის მესამე კვარტალში უცხოური ინვესტიციების ზრდის მაჩვენებელი.

რაც შეეხება ქვეყნის მშპ-ს, საქართველოს სტატისტიკის ეროვნული სამსახურის წინასწარი მონაცემებით, 2014 წლის III კვარტალში, საქართველოს მთლიანი შიდა პროდუქტის მაჩვენებელმა მიმდინარე ფასებში 7 540,1 მლნ. ლარი შეადგინა და მშპ-ს რეალური ზრდა 5,6%-ს გაუტოლდა. მსოფლიო ეკონომიკაში, განსაკუთრებით კი ჩვენს მეზობელ ქვეყნებში განვითარებული მოვლენების გამო (საომარი ვითარება უკრაინაში, სირთულეები თურქეთის ეკონომიკაში, რეცესიის პირას მყოფი რუსეთი) საქართველოს რთული წელი ელის წინ. პირველ რიგში, რამდენიმე ფაქტორია აღსანიშნავი, რაც ზემოთ ჩამოთვლილ ქვეყნებში მოვლენების განვითარების სცენარს განსაკუთრებით მნიშვნელოვანს ხდის საქართველოს ეკონომიკისთვის: ფულადი გზავნილების მოცულობა (რომელიც ძირითადად ამ ქვეყნებიდან ხორციელდება), ტურისტების რაოდენობა და სავაჭრო ბრუნვა. დიდია ალბათობა იმის, რომ ეს მაჩვენებლები 2015 წელს შემცირდება, განსაკუთრებით დიდი გავლენა რუსეთის ეკონომიკურ კრიზისს ექნება. რაც შეეხება ეკონომიკური ზრდის პროგნოზს, ექსპერტთა შეფასებით, მომავალ წელს საქართველოს მშპ 4.5%-ით გაიზრდება.